Пени по налогам и сборам в 2017 году

Содержание:

- Калькулятор пени по налогам и сборам

- Специалист разъясняет

- Самостоятельный расчет пени по налогам

- Проводки по пеням в БУ и НУ

- Штрафы

- Как пользоваться сервисом

- Бухгалтерский учет штрафов и пеней по налогам

- Когда пени не начисляются

- Отражение пеней в учете

- Просрочены взносы на травматизм

- Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

- Как начислить пени по налогу

- Как начисляется пеня по налогам

Калькулятор пени по налогам и сборам

Калькулятор УСН поможет без ошибок подсчитать сумму налога к уплате, а в случае обнаружения недочетов в прежних расчетах отдельный калькулятор определит пени. Пользоваться калькулятором УСН очень легко: доступное для понимания меню и подсказки позволяют рассчитать налог даже новичку. В статье рассмотрим основные нюансы использования калькуляторов.

Калькулятор расчета УСН доходы 2017 года

Калькулятор УСН 6% предназначен для расчета единого налога теми налогоплательщиками, которые выбрали налоговую базу «доходы». Для осуществления расчета УСН 6 калькулятор попросит заполнить исходные данные.

Потребуется указать сумму дохода за каждый квартал, сумму уплаченных страховых взносов (в том числе на добровольное страхование), пособий по больничному и авансовых платежей по единому налогу. При необходимости есть возможность отразить оплату торгового сбора.

Отдельно можно рассчитать налог за квартал.

С 2016 года субъекты РФ вправе снижать налоговую ставку вплоть до 1%. Поэтому, прежде чем использовать калькулятор, рекомендуется изучить местное законодательство и узнать, какой процент применяется в вашем регионе.

Калькулятор УСН «доходы минус расходы»

Калькулятор УСН 15% (или меньшая ставка, утвержденная местными властями) подсчитает сумму единого налога при выбранном налогоплательщиком объекте «доходы минус расходы».

Чтобы онлайн-калькулятор УСН произвел правильные вычисления, потребуется указать действующую в регионе ставку, а также поквартальную сумму полученных доходов, расходов и размер уплаченных авансов по налогу.

Размер ставки может варьироваться от 5 до 15% (для некоторых ИП ставка может быть снижена до 0%, а для налогоплательщиков Крыма – до 3%). Действующая в регионе ставка отражается в законах субъектов РФ.

По итогам года можно учесть ранее полученный убыток, который снизит налогооблагаемую базу.

Особенностью калькулятора для базы «доходы минус расходы» является автоматический расчет годового налога по минимальной ставке (1% от суммы полученного за налоговый период дохода), если налоговая база «доходы минус расходы» получилась меньше необходимого.

ВАЖНО! С 2017 года минимальный налог и единый налог при УСН «доходы минус расходы» оплачиваются на единый КБК. Чтобы не допустить ошибки при расчете налога, ознакомьтесь с нашей статьей«Учет расходов при УСН с объектом «доходы минус расходы»»

Чтобы не допустить ошибки при расчете налога, ознакомьтесь с нашей статьей«Учет расходов при УСН с объектом «доходы минус расходы»».

Калькулятор расчета пени

Калькулятор пени по УСН рассчитает сумму штрафных санкций, которую следует уплатить при подаче уточняющей декларации или опоздании с уплатой налога.

Формула расчета пени в калькуляторе соответствует нормам п. 4 ст. 75 НК РФ: 1/300 ставки рефинансирования Центробанка за каждый день просрочки платежа. С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У).

Актуальные показатели ставок на необходимую дату смотрите в материале «Информация о ставке рефинансирования ЦБ РФ».

Калькулятор УСН 2017 года поможет налогоплательщику сверить данные, занесенные в декларацию, на предмет арифметических или технических ошибок. Он также поможет определить сумму авансового платежа по единому налогу по итогам квартала.

Для упрощенцев-посредников может пригодиться«Калькулятор НДС».

А разобраться с тем, какой объект налогообложения выбрать при упрощенной системе, поможет наша статья«Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Калькулятор расчета пеней по налогам, сборам и взносам с 1 октября 2017 года (для организаций)

Предназначен для расчета суммы пени в соответствии со ст. 75 НК РФ в случае несвоевременной уплаты причитающихся сумм налоговых платежей, в том числе налогов, уплачиваемых в связи с перемещение товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Для организаций в отношении недоимки, образовавшейся с 1 октября 2017 года, за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней процентная ставка принимается равной 1/300 действующей ставки рефинансирования Банка России, за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – 1/150 ставки рефинансирования Банка России.

Напомним, что до внесения изменений процентная ставка пени принималась равной 1/300 действующей в период просрочки ставки рефинансирования Банка России.

Специалист разъясняет

Каковы сроки уплаты гражданами имущественных за 2017 год по имуществу, расположенному на территории Московской области? Для плательщиков земельного налога, на имущество с физических лиц и транспортного налога установлен единый срок уплаты не позднее 01.12.2017.

Данный прядок регламентирован следующими нормами законодательства: На основании статьи 409 Кодекса срок уплаты налога на имущество физических лиц установлен не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Онлайн-калькулятор транспортного налога (2015–2016)

Транспортный налог калькулятор позволит рассчитать быстро и безошибочно.

При помощи калькулятора транспортный определяется с учетом года выпуска транспортного средства, объема/мощности его двигателя, стоимости, а также региона регистрации.

Наш калькулятор транспортного налога за 2014 год поможет рассчитатьразмер обязательного платежа,если налогоплательщик не получил налогового уведомления.

Самостоятельный расчет пени по налогам

Выше были описаны правила подсчёта взыскания за неуплату вовремя при налоговой задолженности. Простейшим способом расчёта является посещение сайта – калькулятора пеней. Но если интернет недоступен, то используем данные правила.

Следует иметь сведения о сумме налога, посчитать упущенные дни, начиная со следующего после назначенного срока уплаты. Также посетить сайт ЦБ России или иным способом узнать ставку рефинансирования периода задолженности с учетом её возможного изменения, непостоянства. Далее считается пени за каждый просроченный день, а дни складываются.

Ниже излагается формула, которую используют при подобном расчете.

Формула расчета пени

Если обозначить П- пени, Н – сумма налога, Д – число дней задолженности, СР – ставка рефинансирования, то формула для подсчета будет такая:

П = Н * Д * СР

Из формулы видно, что данные значения умножаются. Например, бюджетная выплата от предприятия составляет 6 000 рублей, а платёж был задержан на месяц, то есть 30 дней. Узнав точную ставку рефинансирования (около 8%), считаем пени за каждый день и умножаем на 30. Получится сумма дополнительного взыскания около 50 рублей для бюджетного сбора 6000 рублей.

Проводки по пеням в БУ и НУ

Все расходы, понесенные юридическим лицом на уплату в бюджет (во внебюджетные фонды) пеней, штрафов и прочего учитываются как непринимаемые для целей налогообложения.

В бухгалтерском учете при исчислении таких расходов совершаются следующие проводки:

- ДТ 99 КТ 68 – производится проводка по начислению суммы пеней в связи с несвоевременной уплатой налога, либо авансового платежа по нему.

- ДТ 99 КТ69 – производится проводка по начислению суммы пеней в связи с несвоевременной уплатой страхового взноса

При отражении пеней в бухгалтерском и налоговом учете, временная разница не выявляется, потому что расчет пеней не оказывает никакого влияния на итоговую сумму и размер налоговой базы.

Штрафы

Штраф за несданную отчетность в ПФР

Штраф за несданную отчетность в пенсионный фонд, составляет 5% суммы подлежащих к уплате страховых взносов, начисленной к уплате за последние 3 месяца отчетного (расчетного) периода. Считается каждый полный и неполный месяц со дня, установленного для представления отчета. Сумма штрафа может быть не более 30% указанной суммы, но и не менее 1 000 рублей.

Штраф за не сданную в срок декларацию в налоговую:

- просрочено менее 180 дней — 5% процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый месяц (полный или неполный) со дня, установленного для сдачи декларации, но не более 30%указанной суммы и не менее 1 000 рублей.

- просрочено более 180 дней — 30% от суммы + 10% за каждый полный и не полный месяц (27.07.2010 № 229-ФЗ). Т.е. если вы заплатили налог УСН, но не подали декларацию, то грозит штраф — 1000 рублей. Штрафы и пени в декларации не отражаются.

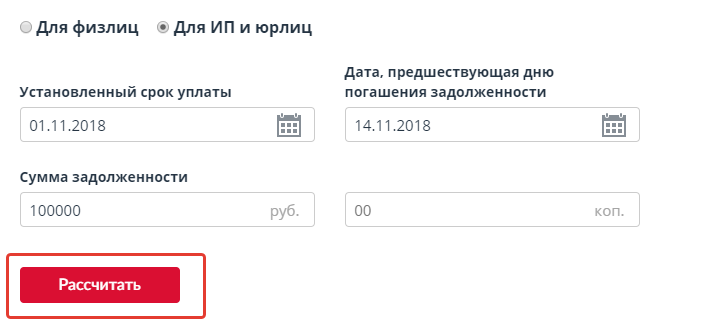

Как пользоваться сервисом

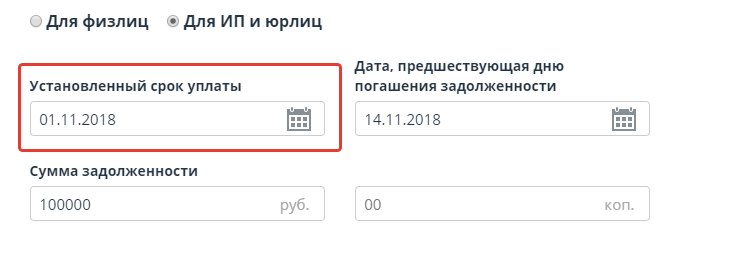

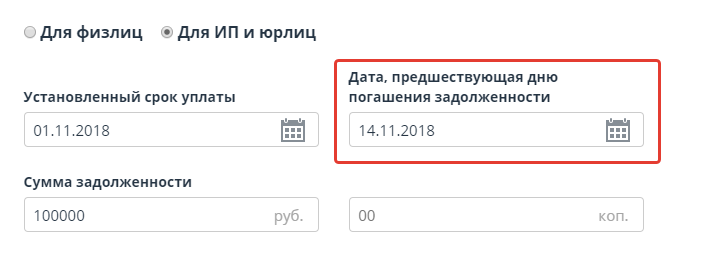

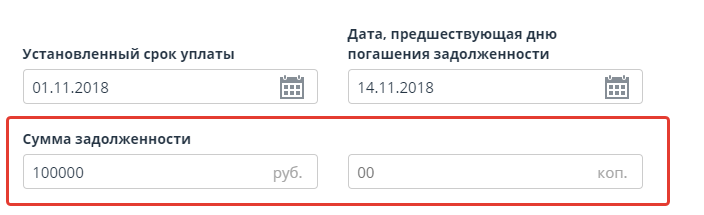

Использовать калькулятор очень просто. Покажем, как он работает, на таком примере. Допустим, Зиновий Заказчиков не успел вовремя оплатить последний этап работ по госконтракту — 100 000 рублей. Обязан перевести деньги 1 ноября, а делает это только 15 ноября. Вместе с долгом ему придется перечислить поставщику еще и неустойку, а для этого — рассчитать ее.

Шаг 1. Чтобы калькулятор пеней онлайн рассчитать сумму мог правильно, укажите, являетесь ли вы юридическим или физическим лицом. Для этого отметьте подходящий пункт. Заказчиков — юрлицо, поэтому его выбор — «Для ИП и юрлиц».

Шаг 2. Теперь укажите установленный контрактом срок оплаты или исполнения обязательств.

Шаг 3. Важный момент. Число дней просрочки, чтобы сделать расчет, калькулятор подсчитает сам

Но важно ввести правильные данные. Второе число — это дата накануне того дня, когда погашается задолженность

Заказчиков перечисляет деньги 15 ноября, поэтому в этой ячейке вводит предыдущий день — 14 ноября.

Шаг 4. Теперь введите сумму задолженности: отдельно — рубли и отдельно — копейки.

Шаг 5. Осталось нажать на кнопку «Рассчитать».

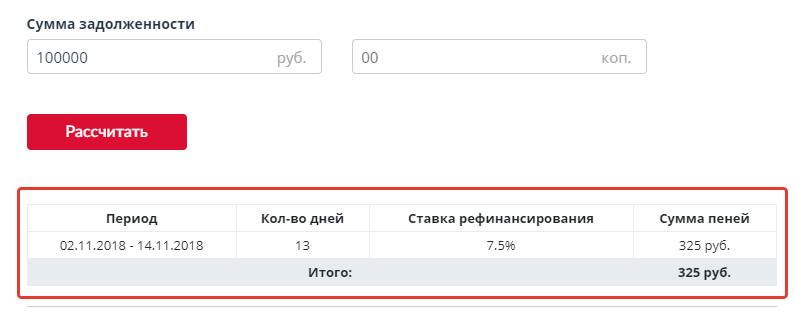

Результат отобразится ниже. Захарию Заказчикову повезло: сверх договора ему придется заплатить всего 325 рублей. Помимо искомой суммы, вы узнаете число дней просрочки и текущую ставку рефинансирования.

Расчет пени онлайн завершен. Осталось добавить полученную сумму к долгу и перевести ее второй стороне по договору.

Бухгалтерский учет штрафов и пеней по налогам

При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени. Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

Пеня по налогам и ее расчет

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300. Таким образом, расчет пени можно представить следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

Какие бывают методы взыскания пени и какие бывают последствия

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Кроме того, нарушение сроков и сумм уплаты страховых взносов чреваты не только начислением пени, но и отрицательно сказывается на инвестировании средств пенсионных накоплений.

Особенности отражения пени по налогам в учете

Для отображения пени в учете можно использовать два счета – 91 или 99.

Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия.

Когда пени не начисляются

Арест денежных счетов в банке или имущества является периодом, когда сумму за задержку выплаты налога можно не уплачивать, так как они не начисляются на подобные ситуации. Суд не назначит уплату пени, если обстоятельства именно таковы.

Страховые взносы тогда тоже освобождаются от данной санкции. Это же касается просрочки по уплате взносов на травматизм. Пени за просроченные взносы на “несчастные случаи” не берутся также, если плательщику предоставлена отсрочка по платежам. Но освобождение действует на период отсрочки, не больше.

Кроме этих случаев, взыскание не нужно платить тогда, когда плательщик задолжал в результате выполнения им каких-либо указаний в письменном виде (так называемых разъяснений) со стороны налоговой службы. Давались эти разъяснения в конкретный отчетный период, тот же, когда налогоплательщик их применял.

Потери налогоплательщика при неуплате налогов и взносов вовремя будут представлены в виде пени, штрафа или даже банкротства. Это говорит о необходимости внимательно относиться к своим налоговым обязанностям

Как изложено выше, задолженность может взиматься принудительно, но очень важно контролировать своевременность, чтобы не допускать конфликтных ситуаций

На основании федерального закона о несостоятельности или банкротстве гражданин считается неспособным выполнить обязанности, связанные с платежами через три месяца после того дня, когда задолженность возникла.

Отражение пеней в учете

При налогообложении в отчетах предприятия пени не отражаются. Но эти уплаченные в бюджет суммы должны быть учтены, то есть – отразиться в учете бухгалтера:

- Способ первый. Уменьшая бюджет предприятия, данные суммы могут считаться не обычным расходом, а “прочим”. Их прописывают по дебету счёта 91 «Прочие доходы и расходы», по субсчёту 91-2 «Прочие расходы», кредит счёта 68.

- Второй способ – зачислять по счёту 68 «Расчёты по налогам и сборам», где проводится расчет совместно по пени и штрафам, связанных с налогами.

Также проводят по дебету счета 99 «Прибыль и убытки» и кредиту счета 68 “Расчёты по налогам и сборам”, субсчета для пени и штрафов по конкретным налогам.

Предприятие принимает для себя один из этих способов, потому что чёткого порядка на данный случай не установлено. - Можно оформить данные убытки, открыв дебет по субсчетам счета 99 и кредит по счету 76 «Расчеты с разными дебиторами и кредиторами».

- По страховым взносам отчитываются, открывая дебет по субсчетам счета 99 и кредит по счету 69 «Расчеты по социальному страхованию и обеспечению».

Просрочены взносы на травматизм

Для внесения платежей, связанных с травматизмом, установлен день уплаты. При упущении срока в какую-то дату взнос всё-таки был уплачен. Эта дата будет считаться днём окончания начисления пени. В случае ареста имущества или прекращение операций на банковском счету данное взыскание не начисляется.

Но плательщик должен предоставить соответствующую справку об этих обстоятельствах. Ведь если счёт заблокирован, то страхователь не может оплачивать взносы. Если плательщику предоставлена отсрочка на страховые задолженности, при других платежах, санкцию за задержку также можно не платить, но только на время отсрочки.

За задержку оплаты взноса взимают, как процент от его суммы. Процентная ставка имеет размер 1/300 от ставки ЦБ РФ. Полученная денежная сумма умножается на общее число дней долга. Ставка рефинансирования не постоянна, поэтому периоды, когда она разная, рассчитываются отдельно и складываются. Пени платят одновременно с просроченным взносом, а если у плательщика нет достаточных средств, то позже.

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

Платеж в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01015 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 1182 1 01 01015 01 2100 110 | Пени по платежу |

| 182 1 01 01015 01 2200 110 | Проценты по платежу |

| 182 1 01 01015 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платеж в бюджет субъекта РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01016 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01016 02 2100 110 | Пени по платежу |

| 182 1 01 01016 02 2200 110 | Проценты по платежу |

| 182 1 01 01016 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Как начислить пени по налогу

Алгоритм расчета пеней для частных лиц, предпринимателей и организаций представлен в ст. 75 НК РФ. Размер пени определяется произведением суммы недоплаченного налога или страхового взноса, числа дней просрочки и процентной ставки, рассчитываемой на базе действующей в период просрочки ставки рефинансирования ЦБ РФ.

Для организаций, в зависимости от длительности просрочки, процентная ставка изменяется:

- к платежам с просрочкой длительностью до 30 календарных дней применяется ставка равная 1/300,

- с 31-го дня просрочки начинает применяться удвоенная ставка – 1/150 от ставки рефинансирования.

Указанные значения используют на дату исчисления пени. Эти правила расчета пеней применяют к недоимкам, возникшим с 01.10.2017 и позднее. Возникшие обязательства по уплате пени ранее 01.10.2017 рассчитываются по алгоритму, применяемому ранее – за весь период просрочки применяется 1/300 ставки рефинансирования.

В отношении ИП и физлиц при расчете пени всегда используют ставку равную 1/300, независимо от периода просрочки платежа (п. 4 ст. 75 НК РФ).

Заметим, что понятие ставки рефинансирования с 01.01.2016 г. стало аналогичным ключевой ставке Банка России. Сегодня ставка рефинансирования не является самостоятельным показателем и трансформируется параллельно с изменениями ключевой ставки. Поэтому, начиная расчет пени, бухгалтер обязан уточнить размер ключевой ставки ЦБ РФ, действовавшей в периоде просрочки. Ее изменения в 2018 году представлены в таблице:

|

С какого времени |

Размер |

|

С 18.12.2017 |

7,75% |

|

С 12.02.2018 |

7,5% |

|

С 26.03.2018 |

7,25% |

Как начисляется пеня по налогам

Отсчитывая от даты, когда надо было осуществить налоговую выплату, исчисляют в процентах от её суммы. Процентная ставка представляет собой 1/300 от ставки рефинансирования текущего периода, а та устанавливается Банком России, сейчас составляет около 8%. Эта непостоянная величина может измениться даже за период просрочки. Точное её значение опубликовано на сайте ЦБ.

При расчёте сумма бюджетного обложения умножается на количество просроченных дней и на ставку рефинансирования. Получим сумму, которую надо уплатить бюджету вместе с основным платежом. Если ставка рефинансирования изменяется, период неуплаты разбивают на интервалы с разными ставками, рассчитывают за каждый малый период с последующим сложением.

Срок уплаты санкции за упущение срока устанавливается либо в день уплаты самого налога, либо позже. Эта сумма может подлежать принудительному взысканию. Если не заплатить её с вместе с основным бюджетным сбором, она будет отмечаться в карточке задолженностью. При наличии долга взыскание может быть сделано с банковских счетов или от имущества задолжавшего неплательщика.