Налоговый вычет при рефинансировании ипотечного кредита: возврат ндфл в 2020 году

Содержание:

- Рефинансирование ипотеки и налоговый вычет – сохраняется или теряется процент

- Что такое рефинансирование ипотеки

- Налоговый вычет на банковские ипотечные проценты

- Почему 2014 год был решающим?

- Когда теряется право на возврат

- Изменения правил в 2014 году

- Сохраняется ли налоговый вычет

- Рефинансирование: в чем суть?

- Выгода от рефинансирования

- Отвечает заместитель директора ООО «Центр правового обслуживания» Лариса Науменко:

- Документы для льготы при рефинансировании

- Определение вычета

- Налоговый вычет при рефинансировании ипотеки – сохраняется? | RI

- Кто не имеет право на налоговый вычет

Рефинансирование ипотеки и налоговый вычет – сохраняется или теряется процент

Остается ли налоговый вычет при рефинансировании или теряется? Процедура рефинансирования означает заключение нового ипотечного договора (в том же кредитном учреждении или в новом). При этом залоговая недвижимость передается другому кредитору. Читайте как получить при покупке квартиры в ипотеку.

Это означает, что заемщику необходимо:

- собрать новый пакет документов для ипотеки;

- передать их на рассмотрение в новый банк;

- заключить новое соглашение.

При этом вся процедура повторяется, как и при получении первого кредита:

- банк изучает платежеспособность потенциального клиента;

- кредитную историю;

- оценивает состояние залогового имцщества.

На видео – налоговый вычет при рефинансировании ипотеки:

Затем, в случае вынесения положительного решения, новый кредитор погашает долг клиента перед прежним банком и заключает скредитный договор на своих условиях. Читайте сколько раз можно получить налоговый вычет.

На практике это выглядит следующим образом:

- оформление ипотеки под 15% в банке Х;

- переоформление договора по 12% в банке Y;

- получение кредита в Y;

- возмещение остатка долга Х;

- выплата % Y.

С помощью рефинансирования можно пересмотреть сроки кредитования, уменьшить % кредита, соединить несколько кредитов в один, снизить размер платежей по процентам. Перекредитование осуществляется как в том же самом банке, если он изменил кредитные ставки, так и в другом. Про налоговый вычет при покупке квартиры пенсионерам читайте тут.

После переоформления ипотечного договора заемщик имеет право на возврат по уплаченным процентам.

Условия, при которых невыгодно заключение новой ипотеки:

- длительность действия первоначального кредита более 5 лет;

- погашение долговых обязательств более, чем на 50%;

- разность в кредитных процентах менее 2.

Затраты, требующиеся на получение нового кредита по погашению процентов:

- две госпошлины (при снятии залоговой стоимости с недвижимости и новой регистрации);

- повторная оценка жилого помещения, домостроения, земельного участка;

- услуги по заверению документов;

- комиссионные выплаты новому банку за погашение долга старому заемщику;

- выплаты страховой компании за страхование кредита.

Имеет смысл подумать о необходимости перекредитования, если срок погашения первичного кредита небольшой. Во время переоформления договора придется выплачивать первому банку повышенные проценты из-за отсутствия залогового покрытия. Предоставляется ли, профессиональный налоговый вычет по НДФЛ узнайте в этом материале.

Необходимо уточнить, есть ли штрафные санкции за досрочное расторжение ипотечного соглашения и в каком размере. Возмещение убытков первому банку могут превысить выгоду от перекредитования. Сопоставив ожидаемую экономию по налоговому вычету процентных банковских платежей с расходами во время перезаключения договорных обязательств, можно принимать окончательное решение.

Имущественный вычет означает фактические расходы на погашение процентов по целевым кредитам, израсходованным на строительство или покупку недвижимости (в том числе земельных участков для индивидуального строительства или под готовыми строениями). Про налоговый вычет при покупке земельного участка расскажет эта статья.

Что такое рефинансирование ипотеки

Процедура рефинансирования подразумевает перекредитование в другой организации. Обычно на нее идут в тех случаях, когда второй банк предлагает более выгодную процентную ставку, тем самым позволяя заемщику сэкономить. Рефинансирование ипотеки может быть выгодно налогоплательщику по двум причинам:

- снижение общей переплаты по кредиту;

- уменьшение ежемесячного платежа.

Иногда люди понимают, что им с трудом удается вносить ежемесячные платежи. И для облегчения ситуации обращаются в банки для рефинансирования. Прежде чем идти на такую процедуру, следует взвесить выгоду, поскольку процесс перекредитования занимает определенное время и влечет за собой дополнительные затраты. К примеру, расходы на повторную оценку недвижимости.

Также следует внимательно изучить договор первого банка: в нем не должно быть запрета на перекредитование. А также необходимо детально вникнуть в условия второй организации. Иногда низкая процентная ставка, но длительный срок кредитования в итоге выливаются в такую же сумму переплат по ипотеке, как и в первом учреждении.

Налоговый вычет на банковские ипотечные проценты

Получить вычет можно не только по сумме, выплаченной при покупке жилья, но и по процентам, которые заемщики оплачивают за пользование предоставленным кредитом. Максимальная сумма для заемщика в этом случае составляет 390 тыс. рублей, однако в течение года государство не вернет больше, чем 13% от выплаченных процентов за прошедший календарный год. То есть, если за год банком было начислено (и заемщик их оплатил) по процентам, например, 400 тыс. рублей, то заемщик может рассчитывать на возврат 52 тыс. рублей за этот год.

Относительно базовой суммы процентных начислений, с которой исчисляется налоговый вычет — максимальная стоимость жилья не может быть выше 3 млн. рублей. До 2014 года эта сумма была равна 5 млн. рублей. Этот вычет не привязан ко времени возникновения прав собственности на квартиру в строящейся многоэтажке (или на частный дом, если кредит оформлялся под самостоятельное взведение жилья), а к моменту заключения ипотечного договора.

Кроме того, процентный возврат можно получить только раз в жизни и только по одному объекту недвижимости. Так, если по процентам не удалось получить максимально возможную сумму (390 тыс. рублей), то добрать остаток после оформления займа на другую квартиру уже не получится.

Почему 2014 год был решающим?

Закон установил определенные различия между получением вычета на жилье до этого года и после этого года. Если имущественная ценность приобреталась до первых чисел 2014 года – сумма компенсации равняться будет 2 млн. рублей на всех официальных собственников, но не более цены приобретаемого жилья. Граждане, однажды уже получившие имущественную льготу, повторно не могут снова ею воспользоваться.

К примеру, если гражданин уже получил за приобретенное до 2014 года жилье, ценой в 1 200 000 рублей налоговый возврат, то при приобретении иного объекта он не сможет требовать возврата налога с оставшихся 800 000 рублей.

Если же имущественная ценность приобреталась после 2014 года, то сумма вычета равняться будет 2 млн. рублей на каждого человека в сумме на приобретаемое имущество. Пример: если гражданином был получен возврат средств за жилплощадь ценой 1 млн. рублей, приобретенную после наступления 1 января 2014 года, то при приобретении иного жилья, у человека будет возможность требовать налоговый вычет еще с 1 млн. рублей.

Когда теряется право на возврат

Возможны несколько вариантов:

-

Невозможно вернуть вычет при уплате процентов по ипотеке, если ее оформляет ИП, не выплачивающий государству 13 % НДФЛ.

-

При покупке жилья у близких родственников.

-

Если официальных доходов нет последние три года.

-

Если недвижимость не попадает под категорию жилой.

-

Если недвижимость расположена не на территории РФ или гражданин не имеет гражданства РФ.

-

При покупке недвижимости за счет денег работодателя.

-

Если жилье было полностью приобретено за счет государственной субсидии.

Когда могут насчитать налог при рефинансировании ипотеки

Согласно российскому законодательству, если человек, перекредитовавший ипотеку, при этом получил материальную выгоду, то с ее суммы он обязан уплатить НДФЛ в размере 13 %. При этом выгода должна быть значительной, как это бывает, если:

-

Перекредитовать валютную ипотеку менее чем под 9 %.

-

Перекредитоваться по ставке, которая будет ниже, чем ключевая ставка Центробанка.

-

Часть долга списывается.

На сэкономленные проценты может быть начислен 35%-ный налог. Не платить его можно в том случае, если у вас на руках есть документы, подтверждающие получение имущественного вычета с данного кредита.

А вот если банк оформил рефинансирование как списание части вашего долга, то с выигранной суммы придется заплатить 13 %. Но только в том случае, если ипотека была взята до 2016 года. С 1 января 2016 данный налог упразднен.

Так же можете в комментарии или задать вопрос

Изменения правил в 2014 году

Имущественный вычет по жилью, которое было приобретено до 1 января 2014 года, оформлялся с привязкой к объекту недвижимости, а не к собственнику-налогоплательщику. То есть, предельная стоимость недвижимости, которая служит базой, равнялась 2 млн. рублей вне зависимости от количества собственников и прочих условий.

Кроме того, действовало правило, согласно которому взять налоговый вычет при покупке жилья можно было лишь один раз в жизни, вне зависимости от того, насколько меньше была стоимость жилья установленного максимума в 2 млн. рублей. То есть, если гражданин покупал квартиру за 1 млн. рублей, ему причитался вычет в размере 130 тыс. рублей (13% от стоимости жилья) и его право считалось реализованным в полном объеме, больше обратиться за вычетом, в случае покупки еще одной квартиры он не мог.

Относительно жилья, которое оформлено в собственность в 2014 году или позже, имущественный вычет рассчитывается по другим правилам. Как уже отмечалось, каждый из собственников жилья может получить 13% от суммы, не превышающий 2 млн. рублей (по своей доле платежа). Так, если квартира, например, стоит 6 млн. рублей и принадлежит трем собственникам в равных долях, то каждый из них может получить вычет в сумме 260 тыс. рублей.

Далее, изменилось правило, согласно которому обратиться за имущественным вычетом повторно было нельзя. Теперь право налогоплательщика будет реализовано в полном объеме (до 2 млн. рублей) вне зависимости от того, сколько объектов недвижимости он приобретает. Так, если гражданин покупает одну квартиру за 1 млн. рублей, ему выплачивают компенсацию в размере 130 тыс. рублей, а если затем, через несколько лет, он покупает еще квартиру за 1 млн. рублей, ему тоже выплачивают 130 тыс. рублей. Но если он решит приобрести третью квартиру, он уже не имеет право на получение вычета, так как уже исчерпал свой лимит. То же самое относится к собственникам, которые имеют доли в приобретенных квартирах.

Сохраняется ли налоговый вычет

Многих интересует вопрос о том, сохраняется ли налоговый вычет.

Налоговый вычет на купленный объект недвижимого имущества, стоимость которого составляет до 2 000 000 рублей, никак не может зависеть от самого кредита и его рефинансирования.

В законодательстве описывается фактор, который гласит о сохранении налогового вычета при проведении мероприятий по рефинансированию в другом банке.

Имущественный

Под вычетом понимается возврат части денежных средств по НДФЛ, например, при покупке жилья или при получении образовательных услуг. Одним из таких возвратов считается имущественный. Каждый гражданин получает право на совершение такого вычета в том случае, когда происходит покупка жилья в ипотеку.

Также возврат проводится с выплаченных процентов

В данном случае целевое назначение кредитной программы приобретает особую важность. Если плательщик налоговых сборов использовал для покупки имущества потребительские кредиты или соответствующие карточные продукты, то вероятность возвращения части процентов приравнивается к нулю

Условия получения

В каждом конкретном случае кредит должен быть целевым. В двустороннем соглашении прописывается факт того, что денежные средства будут направлены на покупку готового имущественного объекта или на постройку новой недвижимости. В данных рамках вычет можно провести по любому соответствующему кредиту. Это полностью регламентируется статьей №220 Налогового Кодекса РФ.

Важно выделить следующие дополнительные факторы:

- объект должен находиться на территории Российской Федерации;

- оформление возможно только в российских кредитных организациях;

- заемщик должен быть в обязательном порядке зарегистрирован в качестве налогового резидента РФ;

- у гражданина должны иметься доходы, облагаемые по ставке в 13% — если заемщиком является лицо пенсионного возраста, то в подавляющем большинстве случаев он не имеет права на вычет (особенно это актуально, если пенсионер живет на государственное пособие).

Рефинансируемый кредит является новым, но имеющим ту же цель, что и предыдущее соглашение. В соответствии с нормами статьи №220 НК РФ допускается получение процентного вычета за действующий и за прежние кредиты.

Образец свидетельства о государственной регистрации права

Рефинансирование: в чем суть?

Рефинансирование – досрочное погашение старого кредита и последующее получение новой ипотеки.

Тем, кто купил жилье по ипотеке, а через некоторое время нашел банк, предоставляющий кредит на более выгодных условиях, можно провести рефинансирование ипотеки, другими словами сменить финансовое учреждение. К основным выгодам процедуры перекредитования относится продление срока кредита и более низкая процентная ставка.

Для проведения рефинансирования нужно вернуть средства предыдущему заемщику, затем извлечь квартиру из обременения и передать ее в качестве предмета залоговой стоимости новому финансовому учреждению. На практике процедура включает несколько этапов:

- заемщик, желающий провести рефинансирование, готовит документацию (стандартный пакет) для получения ипотеки;

- подготовленные документы заемщик предоставляет в выбранный банк;

- финансовое учреждение анализирует полученную документацию (на платежеспособность, возможность принять недвижимость, купленную по предыдущему кредиту, в качестве залога);

- банк-кредитор погашает долг заемщика в предыдущем банке;

- проводится оформление ипотеки в новом банке-кредиторе.

Процедуры перекредитования проводят не все финансовые учреждения. Некоторые банки при досрочном погашении ипотеки взимают штрафы. Иногда размеры штрафных санкций достигают таких сумм, что процедура перекредитования не окупается, утрачивает смысл. Кроме того, есть банки, изначально прописывающие запрет на получение кредита для рефинансирования в другом учреждении.

Есть ли смысл?

Если кредит проплачивался на протяжении 5 лет и дольше, проводить рефинансирование нецелесообразно, поскольку за это время наиболее активно погашались проценты. В последующие годы заемщик должен выплачивать только тело кредита с небольшой процентной ставкой. Аналогичная ситуация происходит, когда кредит проплачен более чем на 50 %.

Если по условиям новой ипотеки процентная ставка на 2–3 единицы ниже, то перекредитование принесет выгоду. Если же разница между ставками менее 2 %, то рефинансирование проводить не стоит, поскольку затраты и потери, связанные с перекредитованием, будут выше, чем денежная выгода от процедуры.

Перечень основных расходов на перекредитование:

- госпошлина, которая выплачивается при снятии залога с недвижимости и оформлении нового залога;

- услуги оценки недвижимости;

- нотариальные услуги;

- комиссия за перечисление денежных средств от нового заемщика к предыдущему кредитору;

- услуги по страховке.

Раньше к перечисленным потерям относился еще один пункт: налоговый вычет на проплаченные проценты после перекредитования не возвращался. Но после внесения соответствующих изменений в Налоговый кодекс вычет распространяется также на кредит, полученный для погашения взятого ранее жилищного займа.

Выгода от рефинансирования

В подавляющем большинстве случаев заемщики прибегают к рефинансированию, если в семье муж осуществляет профессиональную трудовую деятельность, а жена занимается воспитанием несовершеннолетних детей.

Это дает следующие преимущества:

- можно получить большую сумму денежных средств, но заплатить меньше дивидендов с учетом покупки помещения большего метража;

- сэкономленную сумму денежных средств можно в перспективе вложить в осуществление качественного ремонта;

- может быть куплен новый имущественный объект и так далее.

В случае, если собственник имущества нашел более выгодный банк с низкой процентной ставкой и желает провести процедуру рефинансирования, то он не сможет потерять налоговый вычет, предприняв следующие инициативы:

- Заключение специализированного соглашения о рефинансировании ипотечного займа.

- Посещение территориального подразделения ФНС со старым и новым договором.

- Привлечение сотрудника налоговой службы к рассмотрению комплекса расходов гражданина и к одобрению полученного вычета, если все условия будут выполнены в заявленном виде.

Стоит иметь ввиду факт того, что, если кредитное соглашение было сформировано до начала 2014 года, то каждому собственнику недвижимости полагается вычет в размере 13% от общей стоимости объекта и 13% от выплаченных процентов.

Пример расчета

Если кредитное соглашение на покупку жилья было оформлено до 2014 года, то налоговый вычет в размере 13% предоставляется на выплату процентов по ипотеке в размере 3 000 000 рублей.

Другими словами, если непосредственный собственник помещения выплатил сумму процентов в банк, эквивалентную 3 000 000 рублей, то максимально возможный вычет составит:

Сумма вычета с процентов в размере 390 000 рублей не может быть превышена, ни при каких обстоятельствах

При этом не важно, осуществлялась ли процедура рефинансирования или нет. Налоговый вычет будет предоставляться в соответствии с изначальными условиями

Действующее законодательство не регламентирует дополнительные оговорки.

Образец заявления на имущественный налоговый вычет

Какие нужны бумаги

Самой важной бумагой считается банковский договор. Помимо него важно предоставить на рассмотрение в компетентные службы следующие документы:

Помимо него важно предоставить на рассмотрение в компетентные службы следующие документы:

- заявление установленного формата;

- анкетная информация непосредственного заявителя;

- справка о текущих доходах;

- соглашение о купле-продаже объекта недвижимого имущества;

- свидетельство об официальной регистрации прав на собственность;

- копия текущего ипотечного соглашения, второй стороной по которому является конкретная финансовая организация.

В тех ситуация, когда заявитель имеет основания для оформления материнского капитала, дополнительно нужно представить следующие справки:

- свидетельства о рождении несовершеннолетних детей;

- копия сертификата о материнстве;

- документальные сведения о сумме денежных средств на лицевом счете.

При привлечении поручителей к процедуре требуется передача их гражданских паспортов и справок о доходах.

Отвечает заместитель директора ООО «Центр правового обслуживания» Лариса Науменко:

Приобретая квартиру по ипотечной программе, гражданин соглашается на условия банка. Если со временем заемщик найдет новый банк с более выгодной процентной ставкой, можно провести процедуру рефинансирования ипотеки.

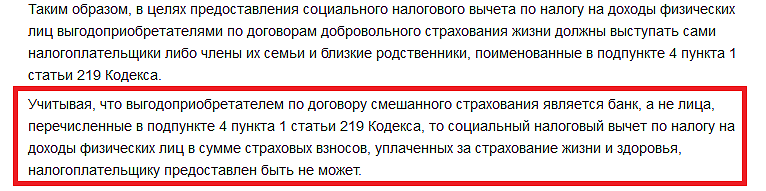

Для рефинансирования заключается новый кредитный договор с новым банком, гражданин получает кредит для погашения ипотеки. В соответствии с действующим на территории РФ законодательством, перекредитование не лишает заемщика прав на получение налогового вычета. Гражданин сможет получить деньги при условии юридически верного оформления документации о рефинансировании. Получение вычета в этом случае будет регламентировано подпунктом 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации.

Для оформления налогового вычета необходимо предпринять следующие действия:

Заключить договор рефинансирования кредита

Важно проконтролировать, чтобы в договоре была закреплена цель получения денежных средств – перекредитование (рефинансирование) ипотеки.

Обратиться в отделение налоговой службы по месту регистрации со стандартной для получения вычета документацией и копиями первого кредитного договора, а также нового кредитного договора о рефинансировании со вторым банком.. Получение налогового вычета на объекты недвижимости, приобретенные до 1 января 2014 года и после этой даты, производится по разным правилам

Это происходит потому, что в 2014 году в налоговое законодательство были внесены изменения, касающиеся порядка и условий предоставления имущественных вычетов гражданам. В первом случае у гражданина есть право на получение вычета только по одному объекту недвижимости, во втором случае – по нескольким: при условии, что гражданин не использовал право на получение налогового вычета до 2014 года

Получение налогового вычета на объекты недвижимости, приобретенные до 1 января 2014 года и после этой даты, производится по разным правилам. Это происходит потому, что в 2014 году в налоговое законодательство были внесены изменения, касающиеся порядка и условий предоставления имущественных вычетов гражданам. В первом случае у гражданина есть право на получение вычета только по одному объекту недвижимости, во втором случае – по нескольким: при условии, что гражданин не использовал право на получение налогового вычета до 2014 года.

Документы для льготы при рефинансировании

Чтобы подать заявку на имущественный возврат НДФЛ при рефинансировании, следует предоставить к стандартному пакету документов дополнительные бумаги. В обыкновенный список входит:

- справка о доходах с места работы;

- декларация 3-НДФЛ;

- копия паспорта;

- ИНН заемщика;

- договор с банком-кредитором;

- документ о целевом назначении кредита.

В случае рефинансирования следует также предоставить:

- договор кредитования у первого банка плюс график платежей;

- справку из первого учреждения о прекращении договора;

- договор со вторым банком с новым графиком платежей;

- справку о том, что новый заем выдан с целью рефинансирования ипотеки.

Если первый банк – банкрот

Если вы оформили ипотеку в банке, который затем был признан банкротом, это не принесет вам дополнительных сложностей. Ведь в таком случае рефинансирование происходит, по сути, принудительно. В этом случае следует предоставить:

- договор с первым банком;

- утвержденный ранее график платежей;

- документ о переуступке прав требования (чаще всего – пришедшее почтой уведомление).

Если никакой бумаги должнику не приходило, следует обратиться в банк, который первым дал ипотеку или же к конкурсному управляющему. Заключения нового договора со вторым банком в таком случае не происходит, ибо условия кредитования при банкротстве не меняются.

Определение вычета

Рефинансирование проводится в том случае, если покупатель квартиры с привлечением заемных средств находит более выгодные условия кредитования. Право на оформление вычета по процентам при смене банка при этом никуда не девается – вы можете получать его, как раньше. Если выплаты по расчетам с первым банком уже проводились, операции со вторым финансовым учреждением вы сможете начать только после того, как закроете все долги с первым. То есть сначала вам будет перечислен процентный вычет по расчетам с первым кредитором, а потом со вторым. В налоговую придется подавать полный пакет документов – это договора о предоставлении ипотечного займа и его рефинансировании. Это нужно для того, чтобы налоговая смогла отследить изменения в ваших расходах.

Обратите внимание, что на размеры выплат оказывает влияние дата совершения покупки. Если недвижимость в ипотеку была приобретена до 2014 года, вам полагается вычет на 2 млн

плюс фактические оплаченные проценты по ипотечному займу. Для тех покупателей, которые оформляли кредит, начиная с 1 января 2014 года, сумма будет другой – это основной вычет в 2 млн. рублей плюс дополнительный в общей сумме на 3 млн. рублей. В переводе на подоходный налог это означает 260 тыс.+390 тыс. рублей.

Налоговый вычет при рефинансировании ипотеки – сохраняется? | RI

Налоговый вычет при рефинансировании ипотеки сохраняется — это является одним из важных преимуществ переоформления жилищного кредита в другом банке.

Частичный возврат средств позволяет снизить общую стоимость жилья и вероятно, что при планировании кредита вы рассчитывали на налоговый вычет.

Поэтому важно знать, как переоформить кредит, чтобы вычет сохранился. Например, через несколько лет после того, как вы оформили в банке кредит и приобрели недвижимость, вы обнаруживаете, что условия кредитования сильно изменились

Например, через несколько лет после того, как вы оформили в банке кредит и приобрели недвижимость, вы обнаруживаете, что условия кредитования сильно изменились.

Сейчас вы могли бы взять кредит по более выгодным условиям, чем те, что были предложены вам раньше, поэтому решение закрыть текущий кредит и взять новый по более низкой процентной ставке является вполне естественным.

Тем более что калькулятор ипотеки наглядно показывает, сколько денег можно сэкономить при последующих выплатах.

После выполнения несложных подсчетов вопрос о том, выгодно ли рефинансирование ипотеки, уже не стоит — однако, как быть с налоговым вычетом?

Вычет – что это такое? Имущественный вычет и вычет по процентам

Согласно закону, гражданин РФ после покупки жилья может претендовать на возврат части налогов (НДФЛ), которые за него платились в бюджет.

Этот налог удерживается из заработной платы (составляет 13% от общих начислений), и оплачивается работодателем. Во время приобретения квартиры часть этих налогов может быть возвращена ипотечному заемщику.

Причем, вычет можно получить как по телу кредита (сумме, оплаченной за жилье), так и по процентам, которые начисляет банк за использование кредитных денег.

Есть возможность вернуть деньги, потраченные на первый взнос или вносить с помощью этих средств ежемесячные взносы по кредиту.

Однако есть ограничение – максимальная сумма базы для вычета (стоимость жилья), составляет 2 млн. рублей. Таким образом, можно получить не более 260 тыс. рублей (13% от стоимости жилья).

Итак, можно ли сохранить имущественный вычет при рефинансировании ипотеки? Можно, возврат НДФЛ при рефинансировании ипотеки остается, и после смены банка-кредитора вы по-прежнему можете оформлять документы на вычет.

Также вы можете вернуть вычет по процентам.

Кстати, раньше такой возможности не было, последние поправки в закон, которые предусматривают сохранение права на возврат НДФЛ в случае перекредитования, вступили в силу сравнительно недавно.

Одним из важных условий для сохранения возможности получить вычет (во время погашения старого кредита за счет нового займа), является указание цели. В договоре рефинансирования необходимо указать, что заем оформляется для рефинансирования ипотеки.

Куда следует обращаться для оформления возврата налога?

Чтобы оформить возврат, необходимо обратиться в налоговую, при этом следует подать документы, подтверждающие выплату налогов и факт приобретения недвижимости.

За сотрудников налог (НДФЛ) выплачивает организация, поэтому понадобится справка из бухгалтерии с подписью ответственного лица.

Документы, которые подтверждают факт приобретение жилья (что является основанием для возврата НДФЛ), нужны для определения суммы, на которую может претендовать заявитель.

Процедура передачи соответствующей информации налоговикам для оформления вычета при рефинансировании несколько усложняется – вместо одного кредитного договора нужно предоставить два.

Но как поступить в ситуации, если человек платил ипотеку сначала в одном банке, потом в другом, и смена банков-кредиторов произошла в рамках одного календарного года? При возврате налога по процентам (ипотечный кредит) придется брать справку из старого банка и из нового банка за тот год, за который возвращается налог.

Кроме основных документов могут потребоваться дополнительные справки, полный список будет предоставлен сотрудниками налоговой службы при обращении (по месту проживания заемщика).

В первом случае, заемщику ежегодно возвращается 13% от суммы, которая была уплачена в виде налогов за прошедший календарный год.

Во втором случае работодатель прекращает удерживать сумму, начисленную в виде налога из ежемесячной заработной платы вплоть до погашения всей суммы вычета.

Если вы сейчас находитесь в поисках банка, в который можно рефинансироваться, попробуйте обратиться к нам за помощью в подборе банка. У нас есть скидки к ставкам и зачастую мы находим более выгодный банк под ситуацию клиента.

Кто не имеет право на налоговый вычет

Как уже было сказано выше, только граждане, ежемесячно отчисляющие 13% от своих доходов в пользу государства, могут претендовать на вычет. А для этого необходимо быть официально трудоустроенным или подавать декларацию и самостоятельно платить налог (если доходы были получены иными способами).

Законодательно определен круг лиц, которые лишены права на имущественный вычет. В список входят:

- Россияне, не имеющие официальных доходов в течение последних 3 лет;

- Лица, купившие квартиру или дом у родственников (мать, отец, братья, сестры и не только);

- ИП, уплачивающие ЕНВД;

- Граждане, которые стали обладателями квадратных метров за счет работодателя;

- Лица, оплатившие сделку по покупке квартиры/дома за счет госсубсидии в размере 100% от стоимости.