10 вопросов про ипотеку, ответ на которые нужно знать до её оформления

Содержание:

- Определить, какая квартира вам по карману

- Можно ли отказаться от ипотечного жилища?

- Квартиры на вторичном рынке в ипотеку

- Нюансы ипотечных платежей

- Изучить сервисы, которые упрощают получение ипотеки

- Прогноз на будущее

- Низкая инфляция — это плюс

- Кризис платежеспособности

- Досрочное погашение ипотечного кредита

- Выводы

- Заключение

Определить, какая квартира вам по карману

Та самая квартира, которую я взяла в ипотеку.

Та самая квартира, которую я взяла в ипотеку.

Конечно, хочется жить в квартире мечты: светлой, с высокими потолками и панорамными окнами. Я чуть не купила одну квартиру импульсивно. Подумала: «Ну и ладно, возьму ипотеку не на 20 лет, а на 25, а платить буду не 30, а 40 тысяч в месяц. Зато какая квартира!» — но вовремя отказалась от этой идеи. Теперь понимаю, что это было правильное решение: в первый год мне едва хватало денег на обычный платёж, отдавать на 10 тысяч больше я бы не смогла.

Советую посчитать, какую квартиру вы можете себе позволить. Я делала так.

Сначала сформулировала параметры для покупки:

- первоначальный взнос — 1 000 000 рублей;

- комфортный платёж в месяц — 30 000 рублей;

- срок кредита — идеально 15 или 20 лет.

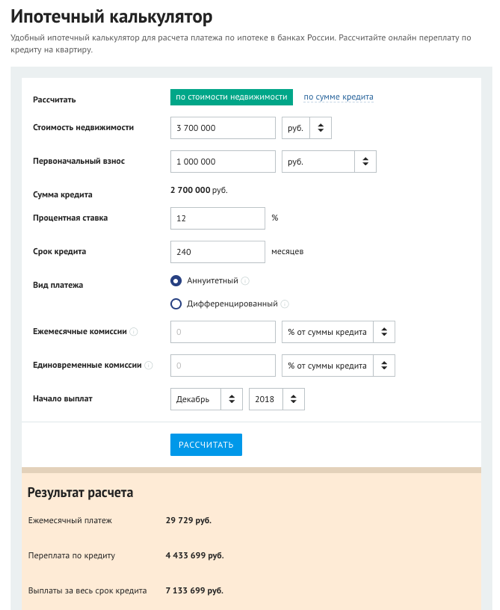

Затем в ипотечном калькуляторе определила максимальную сумму кредита: вводила размер и срок ипотеки и смотрела, какой получается ежемесячный платёж. На сайте «Банки.ру» нужно знать процентную ставку для расчёта, я брала среднюю на 2013 год — 12%. На сайте ипотеки от «Тинькофф Банка» калькулятор сам подставит среднюю ставку по ипотечным партнёрам банка.

У меня получилось, что с платежом до 30 000 рублей и сроком ипотеки 20 лет я могу позволить себе квартиру стоимостью до 3 700 000 рублей.

Можно ли отказаться от ипотечного жилища?

В ипотечном договоре должен содержаться пункт о «расторжения договора в одностороннем порядке». Там указываются сроки, в течение которых расторжение возможно, порядок оформления и все этапы данной процедуры.

Как правило, отказаться от купленной квартиры без каких-либо проблем и бюрократических сложностей только в том случае, если еще не были переоформлены права на недвижимость в Росреестре.

Если же права уже были переоформлены, единственный способ отказаться от недвижимости — продать ее, а с вырученных денег досрочно погасить задолженность. При этом на квартире имеется обременение, что значительно усложняет саму сделку. В соответствии с п.1 ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ, , произвести отчуждение прав на недвижимость, приобретенную в ипотеку, можно лишь с письменного согласия банка-кредитора.

Порядок действий следующий:

- Необходимо явиться в банк с уведомлением о предстоящей продаже жилья, а также с документами, подтверждающими наличие серьезных оснований для продажи:

- свидетельство о расторжении брака;

- приказ об увольнении с места работы;

- свидетельство о рождении ребенка и так далее.

Если банк посчитает приведенные основания недостаточно уважительными, в выдаче письменного согласия на продажу заемщику будет отказано. Поэтому необходимо очень ответственно подойти к процессу — предоставить максимум документальных доказательств необходимости продажи.

- В течение 3-7 рабочих дней банк рассматривает предоставленные документы. Если с ними все в порядке, заемщику выдается согласие на продажу недвижимости.

- Заемщику необходимо найти подходящего покупателя; иногда банковские организации сами находят заемщику покупателя, особенно если приведенные для продажи основания были убедительными. После этого покупателю предоставляется документация о квартире:

- тех.паспорт;

- выписку из ЕГРН;

- отчет о проведенной оценке, если он имеется;

- а также иные нужные покупателю документы.

- Составляется предварительный договор купли-продажи в трех экземплярах, один из которых направляется в банк. В договоре отдельно прописывается, на сколько частей разбивается общая выплата за квартиру.

- Первая часть денег переводится или заемщику, или банку напрямую, и уходит на досрочное погашение задолженности. После этого в отделении банка выдается справка о погашении задолженности, позволяющая снять обременение.

- Справка передается в Росреестр, обременение снимается. Между покупателем и продавцом подписывается окончательный договор купли-продажи — это сразу же фиксируется в ЕГРН.Как только права на недвижимость переходят к покупателю, он выплачивает вторую часть денег напрямую заемщику. Подписывается акт о приеме-передаче. Сделка завершена.

Таким образом, регистрация ипотечного займа с одной стороны является серьезным шагом для заемщика, требующим наличие стабильного дохода в течение длительного времени, а с другой — это возможность в кратчайшие сроки получить недвижимость в собственность.

Более того, даже с учетом ипотечного обременения у заемщика все равно остается пространство для маневров (он может ее продать с согласия банка, досрочно погасить задолженность, сдавать ее в аренду, т. к. это не запрещено законом).

Благодаря вышеперечисленному покупка недвижимости в ипотеку является разумным вариантом приобретения жилья, если заемщик предварительно хорошо взвесил все «за» и «против».

На нашем сайте вы можете прочитать о том, чем отличается ипотека на вторичку, новостройку, долю в квартире и на комнату.

Квартиры на вторичном рынке в ипотеку

Сегодня покупка вторички в ипотеку пользуется большим спросом среди всех возможностей купить квартиру. Банки очень оперативно отреагировали на данный факт и разработали специальную программу кредитования, дающую заемщикам возможность купить квартиру в ипотеку на вторичном рынке на самых выгодных условиях.

Для этого у потенциального заемщика должен быть достаточно высокий заработок и накопления в минимальном размере первоначального взноса.

Как купить квартиру в ипотеку на вторичке

Существует несколько причин, согласно которым купить в ипотеку квартиру на вторичку, становится выгодно и удобно:

- Относительная простота оформления ипотеки на покупку жилья на вторичке

- Процентная ставка по ипотечному кредиту на приобретение вторичного жилья составит всего 12%-14%

- Огромный выбор программ и банков, предлагающих купить квартиру на вторичном рынке, оформив ипотеку

- Ипотека на вторичном рынке дает возможность купить квартиру, используя различные государственные льготы.

Эти и многие другие причины способствовали спросу ипотечных программ, рассчитанных на приобретение жилья на вторичном рынке.

Плюсы и минусы ипотеки на вторичку

Приобретение собственной квартиры в ипотеку на вторичном рынке жилья по-прежнему пользуется популярностью. Преимуществ у способа купить жилье на вторичке множество. Одно из них – покупка уже готового жилья, в которое можно сразу заселиться.

Можно не ждать, когда достроится дом, и переживать, чтобы у застройщика не возникли проблемы. Однако вторичный рынок также таит в себе некоторые опасности, о которых потенциальному заемщику будет полезно знать.

Преимущества. Жилье на вторичном рынке – это наиболее удобный вариант в плане моментального заселения. Цены на вторичку отличаются своей гибкостью, так как с хозяевами всегда можно поторговаться и существенно скинуть цену.

Предупреждение!

Выбор квартир на вторичном рынке жилья гораздо шире. К тому же кредитные организации выдают ипотеку на квартиру с вторичного рынка с более низким процентом, чем на новостройку. Поэтому многие стремятся купить недвижимость именно на вторичке.

Недостатки. Самый главный минус – это часто встречающиеся схемы мошенничества при продаже квартиры на вторичном рынке. Еще одной проблемой могут стать, не по закону выписанные из продаваемой недвижимости, жильцы (льготники, временно отсутствующие, несовершеннолетние, пенсионеры и пр.).

К тому же, некоторые продавцы вторички действуют по принципу «хозяин – барин», и могут специально повысить стоимость или уже на этапе оформления сделки изменить ее условия. Нередко случается, что состояние жилья оставляет желать лучшего, и требует дополнительных затрат на ремонт.

Как взять ипотеку на вторичку?

Как взять ипотеку на вторичкуОформление ипотеки на вторичную недвижимость практически ничем не отличается от оформления ипотечного кредита на приобретение жилья в новостройке.

Как взять ипотеку на вторичкуОформление ипотеки на вторичную недвижимость практически ничем не отличается от оформления ипотечного кредита на приобретение жилья в новостройке.

Сначала необходимо собрать документы о заемщике, подтверждающие его кредитоспособность.

Затем стоит подать заявку на получение кредита для приобретения квартиры на вторичном рынке жилья и получить одобрение банка.

Сбор и подача документов на оформление ипотеки на покупку квартиры на вторичке и одобрение банком заявки дает заемщику четкое понимание, на какую сумму он может рассчитывать, и какое жилье можно купить на те денежные средства, которые предоставит банк.

После одобрения ипотеки банком у заемщика есть 3 месяца, чтобы подобрать недвижимость, соответствующую его пожеланиям и требованиям кредитной организации. Далее процесс оформления ипотечного кредита происходит по стандартной схеме.

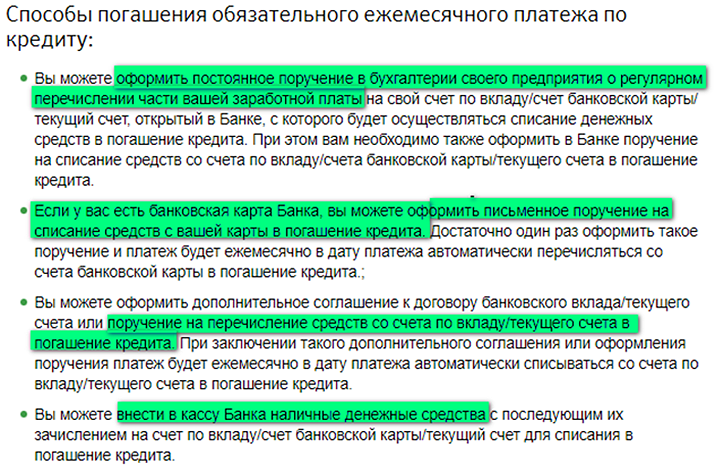

Нюансы ипотечных платежей

Кредитная организация не может перекладывать на заемщика расходы, связанные с выполнением своих обязательств. Хотя некоторые финансовые учреждения умудряются брать деньги даже за рассмотрение заявок. Перед получением ипотеки клиенту нужно будет заплатить пошлину за госрегистрацию ипотеки, а иногда и застраховать заложенное имущество.

Платежи бывают двух видов:

- Для обеспеченных клиентов, возможно, хорошим вариантом будут дифференцированные платежи. Их смысл в том, что заемщик каждый месяц платит фиксированную сумму в счет основного долга и изменяющуюся сумму в счет процентов, которая постепенно уменьшается.

- В случае аннуитетных платежей ежемесячные суммы одинаковые, но в первые месяцы и годы в основном гасятся проценты. Доля основного долга в перечислениях увеличивается постепенно. Аннуитетные платежи удобнее в плане планирования расходов, поскольку они не меняются: каждый месяц нужно платить одинаковую сумму.

Вид платежей предлагает банк. Можно заранее изучить договоры нескольких финансовых учреждений, и учесть этот фактор при выборе кредитора.

Банк обязан предоставить заемщику график платежей, прописать в договоре общую сумму выплат и время действия соглашения. Некоторые финансовые учреждения предлагают на своих сайтах сделать предварительный расчет ипотеки на специальном калькуляторе. Это хорошая возможность понять, во сколько обойдется кредит.

Изучить сервисы, которые упрощают получение ипотеки

Помимо банков, с которыми заёмщики могут договориться напрямую, существуют ипотечные брокеры и сервисы. За определённую сумму брокер общается с банком от лица клиента и защищает его интересы.

«Тинькофф Ипотека» сотрудничает с 10 ипотечными банками и помогает получить в них ипотеку. Фактически сервис работает как брокер, но бесплатно: вместо ваших денег банк получает бонусы от партнёров за приведённых клиентов. Помимо этого «Тинькофф Ипотека» даёт скидки к ставке банков. Эти скидки тоже бонус от партнёров, которым сервис бесплатно приводит клиентов с готовым пакетом документов. Партнёры «Тинькофф Ипотеки» не тратят деньги на рекламу и работу менеджеров, поэтому могут предложить более низкую ставку.

Вот какие преимущества есть у «Тинькофф Ипотеки»:

- подача заявки онлайн: приехать в офис придётся всего один раз — на сделку;

- решение за 2 минуты;

- сервис по проверке квартир под требования банка;

- персональный менеджер, который будет помогать до самой сделки;

- один пакет документов для всех банков;

- выгодное рефинансирование: партнёр «Тинькофф Ипотеки» погасит ваш кредит в старом банке, даст новый по более низкой ставке и при необходимости дополнительные деньги, например, на ремонт.

Эти простые правила помогут взять ипотеку и не пожалеть об этом. Если вы уже оформили её, расслабляться не стоит. Рекомендую примерно раз в полгода следить за нынешними ставками по ипотеке. Если они будут снижаться, есть шанс оформить рефинансирование ипотеки и сэкономить на процентах.

Прогноз на будущее

Впрочем, эксперты считают, что в ближайшие время ставки по ипотеке вряд ли будут снижаться также быстро, как в последние два года, поскольку Центробанк сегодня придерживается умеренно жесткой денежно-кредитной политики

«На последнем заседании ЦБ РФ, которое состоялось 15 июня 2018 года, было принято решение не снижать ключевую ставку и сохранить ее на уровне 7,25%, – обращает внимание руководитель управления партнёрских продаж, ипотеки и субсидий ФСК «Лидер» Павел Тимошенко. – На предыдущем заседании регулятор принял аналогичное решение, что говорит об отсутствии тренда на снижение ставок по кредитам»

По мнению Евгении Акимовой, в перспективе двух лет вполне реально надеяться на рыночную ставку по ипотеке на уровне 8%. Однако на европейские условия ипотеки с процентами по кредиту в размере 2-3%, рассчитывать вряд ли стоит. Ведь прогнозный уровень инфляции в России в 2018-2019 гг. равен 4%. Одновременно по прогнозу Еврокомиссии, в 2017 году инфляция в еврозоне составит в 2018 году 1,3%. До тех пор, пока инфляция в РФ не будет приближена к 1-2%, нет реальных предпосылок для снижения ипотечной ставки до 2-3%, которые могли бы кардинально снизить переплату по кредитам. По словам Андрея Останина, все основные игроки на рынке ипотеки, с которыми сотрудничает Группа «Эталон», недавно уже снизили ставки, и в ближайшее время понижать их дальше не планируют. «Чтобы уменьшить ставки еще на 1-1,5%, банкам потребуется еще 1-1,5 года при наличии необходимых экономических факторов» – прогнозирует Ольга Шихова.

Не следует так же забывать, что уже с 1 июля 2018 года застройщикам придется работать по новым правилам в тех объектах, разрешение на строительство которых получено после этой даты, добавляет эксперт компании IKON Development. Изменения коснутся сразу нескольких пунктов, среди основных можно перечислить банковский надзор, когда застройщик должен открыть специальный расчетный счет, на который будут перечисляться средства дольщиков. Банки при этом смогут контролировать целевое использование средств. Ограничения коснутся и расходов на административную деятельность – не более 10%, а также – необходимости формирования финансовой «подушки безопасности» в размере 10% от сметы строительства.

К этому стоит прибавить, что обозначенный властями план переходы рынка новостроек на проектное финансирование исключает прямые продажи квартир гражданам на этапе строительства с июля 2019 года (правда, отмена касается проектов, в которых первый договор долевого участия (ДДУ) заключен после этой даты). Ныне действующая схема позволяет застройщикам реализовывать строящееся жилье по ценам, существенно более низким, чем в готовых домах. В будущем же, банкам, которые станут кредитовать строительство, девелоперы будут вынуждены выплачивать проценты по кредитам, что повлечет за собой дополнительные расходы, которые последним придется закладывать в стоимость квадратных метров. Кроме того, Павел Тимошенко напоминает: «На стоимости квадратного метра также скажется и увеличение с 2019 года ставки НДС до 20%».

Низкая инфляция — это плюс

Чтобы понять, чего в итоге ждать россиянам, Владимир Прохоров предлагает смотреть на планы Центробанка в этом году продолжить снижение ключевой ставки и к концу года довести ее до значения 4 %, считая, что в условиях снижающихся реальных доходов населения ставка по ипотеке и должна находится на уровне 4-5 %, но таких показателей вряд ли удастся добиться.

«Если Центробанк продолжит снижать ключевую ставку согласно плану, то к концу 2020 года мы сможем увидеть предложения от банков по ипотечным кредитам со средними ставками 7-8 %. Однако это не единственный показатель, который повлияет на спрос. В ближайшее время мы увидим сокращение предложения. Количество лотов в продаже будет снижаться. Покупатели столкнутся с проблемой выбора. В условиях ограниченного предложения они будут более тщательно относиться к выбору жилья, поэтому выиграют те застройщики, которые будут в своих проектах сочетать баланс „цена — качество“», — комментирует он.

Наталия Кузнецова, подтверждая обозначенный коллегой курс Центробанка, сообщает, что на очередном заседании ЦБ РФ ключевая ставка будет снижена еще на 0,25 %, то есть до 6 %, что также может вызвать небольшую коррекцию на рынке ипотечного кредитования в рамках стандартных программ. Стоит пояснить, что снижению ключевой ставки способствует замедление годовой инфляции.

Однако у Елены Земцовой вызывает опасение, что во второй половине 2020 года инфляция вернется к 4 %. Это связано с увеличением расходов госбюджета на социальные нужды. Тогда в случае малейших изменений геополитической обстановки и ситуации на финансовых рынках количество привлеченных банком денежных средств со стороны может возрасти, что негативно скажется на кредитовании, в том числе ипотечном.

Также наша собеседница говорит о вероятности очередного снижения ставки рефинансирования, если сохранятся текущие макроэкономические показатели и положительная динамика по инфляции.

Кризис платежеспособности

Первый кризисный индикатор: снижается платежеспособность населения. Люди попросту не могут себе позволить оформлять новые кредиты. Это, в свою очередь, связано со следующими основными факторами.

Во-первых, с ростом инфляции, увеличением цен на большинство потребительских товаров, особенно импортного происхождения. Наиболее заметно удорожание бытовой техники. И это при том, что реальная зарплата если и растет, то не в соизмеримых пропорциях. Также стабильно растут цены на ЖКХ, транспорт. Результат: у граждан не остается свободных средств на обслуживание кредитов.

Во-вторых, это закредитованность значительной части граждан. Многие не столько задумываются над тем, стоит ли брать сейчас ипотеку, сколько над тем, как выплатить предыдущие займы. Очень многие россияне имеют сложности с погашением текущего долга.

Теперь попробуем определить, каким образом повлияли на возникновение первого кризисного индикатора экономические санкции в отношении России. Касательно первого фактора, вероятно, влияние есть. Удорожание продуктов эксперты связывают с продовольственным эмбарго РФ в отношении европейских поставщиков — и это так или иначе связано с санкциями. Это российский ответ на них. Касательно второго фактора — скорее всего, вина санкций здесь относительна. Дело в том, что основная масса кредитов оформлялась россиянами задолго до осложнения политической обстановки.

Вероятно, мы будем также вправе отметить, что оба фактора, формирующие соответствующий индикатор, связаны между собой. Удорожание продуктов и услуг, очевидно, еще сильнее ограничивает платежеспособность потенциального заемщика, при условии, что у него есть кредиты.

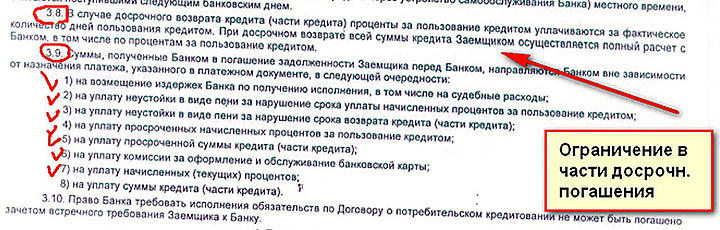

Досрочное погашение ипотечного кредита

Досрочное погашение кредита – первая мысль, которая приходит на ум счастливому обладателю ипотечного жилищного кредита, получившему график погашения займа и увидевшему итоговые цифры. Казалось, совсем небольшие проценты увеличивают сумму долга в полтора, два, а то и в три раза, в зависимости от срока ипотеки.

Если кредитный договор оформлен по аннуитетной схеме выплат, то могут возникнуть трудности при досрочном частичном или полном погашении, так как есть утвержденный график, который придется полностью менять, что банки делают весьма не охотно.

При «уменьшающемся» платеже начисление процентов происходит ежедневно и, при благоприятных условиях, заемщик без труда может аннулировать свой кредитный долг практически в день обращения в кредитный отдел.

Об этих особенностях банки знают очень хорошо. Однако, почему-то, крайне редко их предлагают на выбор заемщику. Практически все банки, преследуя свою выгоду, оформляют кредиты с аннуитетным вариантом выплат.

Есть ли выгода от досрочного погашения?

Ипотечные платежи «съедают», как правило, значительную часть ежемесячного семейного дохода. Стремление выйти из кабальной зависимости толкает заемщиков на изыскание дополнительных средств, чтобы расквитаться с долгами по кредиту как можно быстрее.

Выгода от досрочного погашения не только в том, что вы снимаете с себя финансовую «кабалу», но и в том, что вы платите проценты банку ТОЛЬКО за то время, пока пользовались кредитом. То есть если вы погашаете кредит уже через 2 года, вместо 10-ти лет, то за остальные 8 лет проценты банку платить не нужно!

Экономия для заемщика налицо, однако есть и другая сторона кредитного соглашения – банки. Добровольно от выгоды никто из них не откажется, поэтому до недавних пор в большинстве банков досрочное погашение влекло штрафные санкции, пени и прочие комиссии. Единственная кредитная организация, которая безболезненно относилась к досрочному погашению, был Сбербанк. Это и понятно — для этого банка отсутствие клиентов никогда не было проблемой.

Постепенно и другие ведущие банки стали отказываться от начисления штрафов, а просто ввели мораторий на досрочное погашение на определенный срок. То есть в течение некоторого периода вы не можете воспользоваться полным или частичным погашением (обычно это срок 6 месяцев с момента получения кредита).

Если вы планируете оформить кредит в других банках, следует очень внимательно читать договор, особенно то, что написано мелким шрифтом в примечаниях. Более того прочитать следует не один раз, чтобы сложилась ясная картина, возможно ли и на каких условиях, досрочное погашение кредитного долга. Вполне вероятно, что пени и штрафы могут оказаться таким же, как ежемесячный платеж.

Выводы

Таким образом, мы выявили основные факторы, определяющие кризисные тренды на рынке недвижимости, и рассмотрели основные сценарии, изучение которых позволит нам определиться с тем, стоит ли брать ипотеку на квартиру в сегодняшней рыночной ситуации.

Попробуем резюмировать. Итак, на рынке банковского кредитования — кризис. Банки, по всей вероятности, не смогут выдавать кредиты с той динамикой, что они делали в предыдущие годы, и на тех же условиях по процентам. Заемщики, в свою очередь, не всегда будут иметь объективную возможность платить по ипотеке. Следствие — снижение спроса. Причина банковского кризиса — политическая ситуация. Поэтому, определяясь с тем, стоит ли брать ипотеку сейчас, когда идут санкции ЕС и США в отношении России, вероятно, говорим, что нет. Нужно дождаться, пока ситуация в банках стабилизируется, они найдут новые источники займов для погашения действующих обязательств, или им в этом поможет Правительство.

Второй фактор, который может повлиять на решение по поводу того, стоит ли брать ипотеку прямо сейчас — ситуация на российском рынке недвижимости. Базовых сценариев экономисты выделяют три. Это стабилизация цен, небольшой их рост, соизмеримый с инфляцией, или же снижение. Либо, если человек живет в приграничном городе, некоторое увеличение стоимости квартир.

Стоит ли брать ипотеку? Плюсы и минусы этого решения применительно к текущей рыночной ситуации присутствуют довольно очевидные. В числе положительных моментов — возможность выгодно вложиться, если спрос в ближайшее время вырастет. Экономисты, хотя и признают значительную глубину текущего кризиса, полагают, что улучшение ситуации произойдет в самом обозримом будущем — за счет возможного возврата цен на нефть, импортозамещения, диверсификации экономики страны. Также вложения в недвижимость, по крайней мере, обеспечат сохранность денежных инвестиций в соотнесении с инфляцией. В числе отрицательных сторон решения о покупке жилья — вероятность падения цен или отсутствия их роста достаточно высока. Ни то, ни другое не станет выгодным для покупателя квартиры. Также, скорее всего, на данном этапе банки не смогут предложить заемщику комфортных условий по процентам.

Заключение

Ипотека – хорошая альтернатива съемному жилью, по которому арендные платежи приближаются к ипотечным. В случае с ипотекой вы живете в собственной квартире, которую обустраиваете под себя и потребности своей семьи.

Во всем мире ипотечный механизм успешно работает уже несколько десятков лет. И в нашей стране он совершенствуется с каждым годом. Если грамотно подойти к анализу своих финансовых возможностей, выбору оптимального банковского предложения, правильно оформить документы, то ипотека перестанет быть героиней анекдотов и страшилок.

Желаю всем, кто решился на этот ответственный шаг, пройти путь погашения кредита без каких-либо проблем. В моей жизни положительных примеров намного больше, чем отрицательных. Не ухудшайте мою статистику, пожалуйста.