3-ндфл с кодом вида дохода «06»: что нужно знать

Содержание:

- Что такое КПП в декларации 3-НДФЛ для физических лиц

- Код категории налогоплательщика в декларации 3-НДФЛ

- Коды вида доходов для декларации 3-НДФЛ за 2018 год

- Образец и пример заполнения Приложения 2 в 3-НДФЛ

- Что такое код вида дохода в декларации 3-НДФЛ

- Что такое налоговая база в декларации 3-НДФЛ

- Что значит общая сумма налога, исчисленная к уплате

- Код вида доходов — разъяснения ЦБ РФ

- Как рассчитать сумму налоговых вычетов в 3 НДФЛ

- Как заполнить дивиденды в 3-НДФЛ

- Что писать в «Наименование источника выплат» в декларации 3-НДФЛ

- Что значит облагаемая сумма дохода в декларации 3-НДФЛ и как ее посчитать

Что такое КПП в декларации 3-НДФЛ для физических лиц

Когда организация встает на налоговый учет, ей присваивается специальный код – КПП (код причины постановки на учет). Это один из обязательных реквизитов каждого юр. лица. Для КПП источника выплаты отведена строка 040 в 3-НДФЛ (прил.1).

Важно! Это код присваивается только организациям. У ИП и обычных физ

лиц КПП не бывает. Если деньги поступили от физ. лица, в стр.040 ставьте прочерки по всех ячейках. При заполнении 3-НДФЛ в специальной программе поле остается пустым.

Не нужно искать, где взять КПП источника выплаты дохода. Все данные уже есть в справке 2-НДФЛ:

Если вы работаете в филиале иногородней компании, обратите внимание, правильно ли ваш работодатель оформил 2-НДФЛ. В этом случае он должен указать КПП по месту нахождения обособленного подразделения

Пример 4

Елена работает в тюменском филиале московской компании ООО «Мечта». В справке о доходах за 2018 г. для Елены работодатель указал КПП, который присвоила налоговая при постановке тюменского филиала на местный учет. Этот же местный КПП Елене нужно указать в декларации в Приложении 1. В отношении ОКТМО источника выплаты дохода в 3-НДФЛ действует такое же правило.

Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований.

Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан.

Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2018 N ММВ-7-11/569@ и приведены далее в сводной таблице.

|

Код налогоплательщика |

Наименование категории |

|

720 |

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя |

|

730 |

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус |

|

740 |

Адвокат, учредивший собственный адвокатский кабинет |

|

750 |

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП) |

|

760 |

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета |

|

770 |

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

|

Наименование документа |

Значение |

|

Паспорт гражданина Российской Федерации |

21 |

|

Свидетельство о рождении |

03 |

|

Паспорт гражданина иностранного государства |

10 |

|

Военный билет |

07 |

|

Временный бланк, заменяющий военный билет |

08 |

| Паспорт иностранца | 10 |

|

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем |

11 |

|

Вид на жительство |

12 |

|

Временное удостоверение личности |

14 |

|

Удостоверение о получении статуса беженца |

13 |

|

Разрешение на временное проживание |

15 |

|

Свидетельство о том, что предоставлено временное убежище |

19 |

| Заграничный паспорт | 22 |

|

Свидетельство о рождении, выданное в установленном порядке иностранным государством |

23 |

|

Бланк удостоверения личности военного |

24 |

| Военный билет офицера запаса | 27 |

|

Иной бланк |

91 |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

|

Значение |

Наименование категории |

|

01 |

Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

|

02 |

Супруг собственника |

|

03 |

Родители несовершеннолетнего, являющегося собственником |

|

13 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

|

23 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Коды вида доходов для декларации 3-НДФЛ за 2018 год

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2018 года — это лист А) заполняют граждане, подающие документы на вычет.

.

Важно! Код дохода в декларации 3-НДФЛ указывается в Приложении 1 (в прошлых версиях — лист А) в графе 020, а также в справке 2-НДФЛ — в таблице с суммами ваших доходов. Имея справку, вы легко можете заполнить Приложение 1 — вам нужно продублировать все суммы из нее

Но бывают случаи, когда Приложение 1 необходимо заполнить, но не по справке 2-НДФЛ, например, доходом лица является не зарплата, а какие-то гонорары за договоры ГПХ. Для таких случаев есть 2 варианта решения:

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

Коды видов дохода, которые действуют на 2019 год утверждены приказом — № ММВ-7-11/569@ от 3.10.2018.

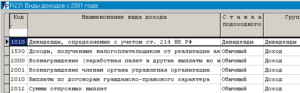

В этом году для граждан актуальны следующие значения:

|

Код вида дохода 01 |

Продажа недвижимости по рыночной цене |

|

Код вида дохода 02 |

Продажа недвижимости по 70% кадастровой цены |

|

Код вида дохода 03 |

Продажа других видов собственности |

|

Код вида дохода 04 |

Операции с ЦБ |

|

Код вида дохода 05 |

Сдача в аренду своей собственности |

|

Код вида дохода 06 |

Подарки |

|

Код вида дохода 07 |

Зарплата, гонорары и пр.вознаграждения за труд по договору ГПХ или ТК РФ, с которых работодатель удержал НДФЛ |

|

Код вида дохода 08 |

Зарплата, гонорары и пр.вознаграждения за труд по договору ГПХ или ТК РФ, с которых работодатель не удержал НДФЛ |

|

Код вида дохода 09 |

Дивиденды |

|

Код вида дохода 10 |

Остальные доходы |

Идентифицировать свой доход просто — по справке или по договору: руководствоваться нужно письменными основаниями, например, вам подарили машину письменным договором дарения, выбирайте код вида дохода — 06 в декларации 3-НДФЛ. Если же подарок передан только устно, то ИФНС не узнает о нем.

Образец и пример заполнения Приложения 2 в 3-НДФЛ

Порядок заполнения листа Б формы 3-НДФЛ прошлых периодов актуален и для новой версии отчета, поскольку общие правила сохраняются, ведь в отношении данного листа не произошли существенные изменения структуры и содержания граф.

Граждане — резиденты России, которые имеют доходы от источников за пределами Российской Федерации, в НДФЛ обязаны заполнять Приложение 2, или Лист Б. О необходимости этого резидент получит уведомление в виде письма от ИФНС за несколько месяцев до наступления срока подачи и уплаты налога.

Важно! Вам не придет письмо, если вы имеете активный аккаунт в «Личном кабинете налогоплательщика» и на «Госуслугах» — все уведомления от ИФНС будут приходить туда в виде электронных сообщений. Также письмо до вас не доберется, если ваше фактическое место жительства не совпадает с адресом, указанным при постановке на учет в налоговую

Но вы можете подать сообщение об изменении адреса, чтобы письма приходили в дом, в котором вы действительно живете

Также письмо до вас не доберется, если ваше фактическое место жительства не совпадает с адресом, указанным при постановке на учет в налоговую. Но вы можете подать сообщение об изменении адреса, чтобы письма приходили в дом, в котором вы действительно живете.

Рассмотрим пример.

Пример 1

Александр Смирнов получил дивиденды от компании «Electronic» в 2018 году в размере 500 долларов. Он уплатил в США 5 долларов местного налога и теперь должен подать декларацию.

Как будет выглядеть отчет:

- В Приложении 2 в первую очередь заполняется строка фамилии — здесь можно писать прописными и строчными буквами. Дальше везде необходим печатный почерк.

- ИНН указывается по желанию.

- Код страны — самый простой способ получить доступ ко всем кодам — это установить программу «Декларация», в которую интегрированы все справочники, необходимые для заполнения формы 3-НДФЛ.

- Строка 020 — напишите название фирмы на оригинальном языке.

- Код валюты — у нас доллары, которые значатся в классификаторе под номером «840».

- Код вида дохода в строке 031 в 3-НДФЛ вызывает затруднения, как в свое время проблемы были с выбором кода в той же строка 031 Листа Б декларации 3-НДФЛ прошлых периодов. Для дивидендов используется значение «22». Новые коды выглядят так:

- Номер контролируемой иностранной компании в 3-НДФЛ при получении дивидендов не указывается.

- Дата получения дохода в 3-НДФЛ — нужно указывать фактическую дату, подтверждаемую выписками или иными платежными документами.

- В графе 050 запишите курс на дату возникновения облагаемого дохода — его легко найти через интернет

- Напротив запишите сумму доходов в валюте другого государства.

- В графе 070 умножьте предыдущие 2 значения, и вы получите доходы в переводе на рубли.

- Если вы платили в другой стране налог с этих доходов, его нужно указать, чтобы не допустить двойного налогообложения. Укажите сумму, дату уплаты налога по доходам за пределами РФ в 3-НДФЛ и курс на эту дату.

- Переводите заграничный налог в рубли и впишите в графу 110.

- В строке 120 умножьте доход в рублях на ставку 13%.

- Напротив укажите налог другого государства. Его нужно будет вычесть из российского НДФЛ.

- Возьмите Раздел 2.

- Впишите доходы в рублях в графы 010, 030 и 060.

- Укажите рассчитанный исходя из доходов и ставки НДФЛ в строке 070.

- В графе 130 запишите зарубежный налог.

- В строке 160 укажите разницу.

- Перейдите к Разделу 1.

- КБК можете переписать с нашего образца.

- ОКТМО узнайте через специальный сервис на сайте ФНС.

- В графу 040 запишите сумму к уплате.

- Титульный лист заполняется по паспорту.

Отчет можно сдать:

- лично;

- письмом;

- онлайн;

- в МФЦ;

- через представителя.

Что такое код вида дохода в декларации 3-НДФЛ

В содержании бланка декларации 3-НДФЛ указывает множество сведений, подтверждающих доходы гражданина за отчетный период, а также ряд иной обязательной информации. В отношении каждого вида дохода, задекларированного в бланке 3-НДФЛ, гражданину предстоит указать специальный код, соответствующий целевому виду доходной операции.

Понятие и особенности

Указание кода доходов осуществляется путем заполнения листа А формы 3-НДФЛ (данный вариант используется для указания доходов от российских субъектов). Для этого в бланке предусмотрена специальная строка 020, а для выбора нужных кодов нужно воспользоваться рубрикатором Приказа ФНС № ММВ-7-11/671.

Указание кода доходов осуществляется путем заполнения листа А формы 3-НДФЛ (данный вариант используется для указания доходов от российских субъектов). Для этого в бланке предусмотрена специальная строка 020, а для выбора нужных кодов нужно воспользоваться рубрикатором Приказа ФНС № ММВ-7-11/671.

Немного сложнее предстоит заполнение кода доходов в случае, если источником выплат является иностранная организация или физическое лицо. В этом случае заполняется соответствующие сроки в листе Б формы 3-НДФЛ. При этом возможно два варианта заполнения данных:

- код «1» будет указывать доход в виде прибыли иностранной контролируемой организации;

- код «2» будет содержать иные виды доходных показателей.

Такая дифференциация связана с различным размером налоговых ставок по отдельным видам доходов, которые предусматривает НК РФ.

Декларационный бланк 3-НДФЛ обязаны заполнять все граждане, за исключением самооблагаемых лиц (индивидуальные предприниматели, адвокаты, нотариусу и т.д.). При этом большая часть сведений в декларации должны совпадать со справкой по форме 2-НДФЛ, полученной от налогового агента по месту постоянной работы или получения постоянного дохода.

Нормативное регулирование

Все возможные виды кодов предусмотрены в Приказе ФНС от 24.12.20014 № ММВ-7-11/671. Чтобы правильно заполнить декларацию, граждане должны самостоятельно выбрать нужное значение и занести его в соответствующую строку формы 3-НДФЛ.

Чем грозит неверное указание кода доходов?

- Если граждане самостоятельно выявили допущенную ошибку и внесли исправления, налоговый орган не имеет право применять санкции.

- Если нарушение выявлено в результате камеральной проверки ИФНС, возможно привлечение к административной ответственности.

Что такое налоговая база в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

Важно! В соответствии с п.3 ст.210 НК, при расчете НДФЛ по ставке 13% полученные доходы можно уменьшить на сумму вычетов, предусмотренных в ст.218 — 221 НК. Это правило не распространяется на поступления от лотерейных выигрышей и дивидендов

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

.

Важно! В общем случае в стр.010 не учитываются дивиденды и прибыль от контролируемых иностранных компаний. По этим видам доходов нужно заполнять отдельные листы Раздела 2

доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

Пример 3

Марина работает воспитателем в детском саду. Ее зарплата за 2018 г. составила 288 000 руб. В 2019 г. Марина хочет подать декларацию и получить вычет на лечение. В прошлом году она потратила на платные обследования 67 500 руб. База по НДФЛ для Марины составит 220 500 руб. (288 000 – 67 500).

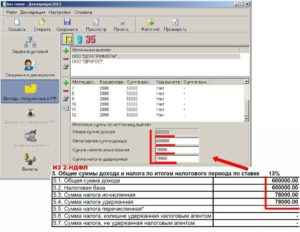

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Важно! Значение стр.070 показывает расчетную величину. Фактически перечисленный НДФЛ может быть больше (тогда его возвращают) или меньше (тогда недостающую сумму нужно доплатить)

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

Пример 4

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

Образец декларации по примерам 3-4 доступен для скачивания.

Код вида доходов — разъяснения ЦБ РФ

|

Вопрос |

Ответ |

|

Как заполняется реквизит «Назначение платежа» расчетных документов, в том числе на общую сумму с реестром, в случае если удержаний из платежа не производилось? Необходимо ли заполнять этот реквизит нулевыми значениями в формате «//ВЗС//0-00//»? |

Взысканная сумма указывается в расчетном документе, если по требованиям исполнительного документа лицом, выплачивающим должнику заработную плату или иные периодические платежи, произведено удержание денежных средств из заработной платы или иных доходов должника (ч. 3 ст. 98 Закона № 229-ФЗ). При составлении расчетного документа на общую сумму с реестром для перевода денежных средств нескольким гражданам в соответствии с Письмом Банка России № ИН-05-45/10 взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму. Если удержания не производилось, в расчетном документе, реестре к расчетному документу на общую сумму взысканная сумма не указывается |

|

Если выплата в пользу физического лица производится одним платежным поручением по нескольким кодам вида дохода, в каком реквизите платежного поручения необходимо указывать эти коды? И что необходимо указывать в таком случае в реквизите «Наз. пл.» платежного поручения? |

В платежном поручении может быть указан один из кодов вида дохода, установленных Указанием Банка России № 5286-У. Платежное поручение составляется по каждому виду дохода |

|

Является ли целью проставления кодов вида дохода получение банком информации о сумме доходов граждан, на которые может быть направлено взыскание по исполнительному производству (по исполнительному листу, поступившему в банк)? |

В соответствии с указанными в расчетных документах кодами вида дохода банк или иная кредитная организация осуществляет расчет суммы денежных средств на счете, на которую может быть обращено взыскание или наложен арест. При этом необходимо руководствоваться Порядком расчета, утв. Приказом Минюста России от 27.12.2019 № 330 |

|

Как корректно, согласно Указанием Банка России № 5286-У, маркировать доходы кодом «2» и «3»? |

В соответствии с п. 1 Указания Банка России № 5286-У, а также с учетом положений п. 2 ст. 101 Закона № 229-ФЗ в распоряжениях о переводе денежных средств указывается код вида дохода:

|

|

Обязана ли кредитная организация самостоятельно обеспечивать соответствие реквизитов при приеме платежного поручения к исполнению, если код вида дохода в платежном поручении, составленном клиентом, противоречит указанному назначению платежа? Вправе ли банк принять распоряжение о переводе денежных средств, являющихся зарплатой или иными доходами, если в таком распоряжении не указан код вида дохода, и зачислить их на счет получателя? |

Законодательством не установлены требования в отношении кредитных организаций по контролю наличия в распоряжениях о переводе денежных средств кода вида дохода, правильности его указания и соответствия назначению платежа. В соответствии с п. 2 Порядка расчета, утв. Приказом Минюста России от 27.12.2019 № 330, расчет суммы денежных средств на счете, на которую может быть обращено взыскание или наложен арест, осуществляется кредитной организацией в соответствии с указанными в распоряжении о переводе денежных средств кодами вида дохода. Распоряжение, в котором отсутствует код вида дохода, подлежит исполнению кредитной организацией при положительном результате других процедур приема к исполнению |

|

Распространяется ли требование об указании кода вида дохода на инкассовые поручения? |

Указание кода вида дохода в инкассовых поручениях, в том числе составляемых кредитными организациями в связи с исполнением требований исполнительных документов, не предусмотрено. Ч. 5.1 ст. 70 Закона № 229-ФЗ обязанность по указанию кода вида дохода возложена на лиц, выплачивающих должнику заработную плату и (или) иные доходы, в отношении которых установлены ограничения ст. 99 и ст. 101 Закона № 229-ФЗ |

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

Как заполнить дивиденды в 3-НДФЛ

Раз это доход, он отражается на листах А и Б 3-НДФЛ (в зависимости от источника). Рассмотрим по порядку.

Пример 1

Семен — один из учредителей компании. 2016 г. организация закрыла с прибылью и в 2017 г. выплатила ему 50 000 руб. с удержанием 6 500 руб. НДФЛ. Кроме того, Семен получил дивиденды от иностранной инвестиционной компании два раза по 230 долларов США, т.е. всего 460 $. При выплате иностранная компания удержала налог 10%. С валютных поступлений Семен обязан заплатить НДФЛ сам. В декларации он планирует заявить и о российских дивидендах, хотя налог с них уже перечислен.

Как отразить «отечественный» доход:

- На листе А указать наименование и реквизиты налогового агента.

- Проставить значения выплаченных сумм и удержанного налога. Все эти данные по дивидендам для 3-НДФЛ есть в справке, которую обязана предоставить организация по итогам отчетного года (по форме 2-НДФЛ).

- Указать код (08) и налоговую ставку (13%).

Как отчитаться по иностранным источникам:

- На листе Б указать ставку налога (13%).

- В стр. 020 прописать название иностранной компании, выплатившей доход (можно использовать латинницу). Рядом указать код страны, в которой эта компания находится.

- Ниже поставить кодовое обозначение валюты платежа, код дохода (1 — только для прибыли от контролируемых иностранных компаний, в остальных случаях — 2).

- В стр. 040 поставить дату получения дохода.

- Исходя из курса ЦБ, действующего на этот день, посчитать сумму дохода в рублях.

Важно! С полученного за границей дохода иностранное государство тоже взимает налог. Если между РФ и этой страной заключено специальное соглашение об избежании двойного налогообложения, на величину этого расхода можно уменьшить НДФЛ к уплате

Так прописано в п.2 ст.214 НК.

- Заполнить стр. 080-130. Дата уплаты налога будет совпадать с датой перечисления денег, когда иностранная компания автоматически списывает нужную сумму при выплате.

- Повторить действия по п.1-6 для каждой операции по выплате.

Важно!

В п.3 ст.214 НК указано, что налог с дивидендов нужно считать по каждой выплате отдельно!

После заполнения листов А и Б общий результат отражают в Разделе 2:

- все полученные доходы суммируют;

- подсчитывают получившуюся сумму налога к уплате.

Образец готовой декларации 3-НДФЛ по данным из Примера 1 доступен для скачивания здесь.

Что писать в «Наименование источника выплат» в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Источник выплат в 3-НФДЛ это наименование организации или ФИО физ. лица, от которых вы получили налогооблагаемый доход:

- заплату;

- деньги за проданную машину или квартиру;

- арендную плату и т.д.

Если доходы получены под трудовому или иному договору от компании или ИП, такое лицо выступает по отношению к налогоплательщику в качестве налогового агента. Это значит, что по ст.226 НК, такой налоговый агент обязан самостоятельно перечислить с выплачиваемого дохода НДФЛ. Получателю дохода по его запросу выдается справка 2-НДФЛ.

В Приложении 1 наименование и другие реквизиты источника выплаты по доходам, полученным от налогового агента, берите из справки 2-НДФЛ:

.

Важно!

По каждому отчетному году берите отдельную справку 2-НДФЛ. Т.е. в декларации за 2018 г. отражаются только те доходы, которые были получены в 2018 г., не раньше.

Если вы совершили сделку с физ. лицом, то в стр.060 приложения нужно написать его ФИО полностью. Например, указать в наименовании источника выплат в декларации 3-НДФЛ при продаже квартиры данные покупателя — Петров Петр Петрович.

Важно!

В исключительных случаях, если по имеющимся у вас документам невозможно однозначно указать данные физ. лица, правила разрешают указывать в поле 060 вид совершенной операции.

Пример 3

Анна в 2018 г. продала принадлежащий ей земельный надел двум гражданам, матери и ее сыну, без выделения конкретных долей и разделения сумм. Заполняя декларацию, она решила указать в поле источника выплат от продажи участка не фамилии покупателей, а суть операции: «продажа земельного участка».

Обратите внимание, что при декларировании доходов за 2017 г. и ранее, нужно брать старую форму отчета

В ней наименование источника дохода указывается в строке 060 листа А 3-НДФЛ.

Что значит облагаемая сумма дохода в декларации 3-НДФЛ и как ее посчитать

Узнать общую сумму дохода по каждому источнику очень просто:

она указывается в справке 2-НДФЛ в разделе 5 (так же, как и сумма удержанного НДФЛ);

- в случае с продажей имущества доход – это общая стоимость покупки по договору;

- при аренде имущества общим доходом является суммарная арендная плата.

Важно! В новой форме декларации за 2018 г. в приложении 1 нужно поставить только общий полученный доход (стр.070)

Если вы декларируете доходы за 2016-2017 гг., необходимо воспользоваться старой формой 3-НДФЛ. Там на листе А есть стр.080:

Узнать облагаемую сумму дохода в декларации 3-НДФЛ для отчета за 2016-2017 гг. также можно в справке 2-НДФЛ (раздел 5) в строке «Налоговая база». Это сумма общего дохода, из которой работодатель уже вычел размер предоставленных им вычетов.