Что такое сумма облагаемого дохода в декларации 3 ндфл

Содержание:

- Виды доходов

- Как сделать расчет налоговой базы и внести его в 3-НДФЛ

- Доходы, подлежащие налогообложению физическим лицом самостоятельно

- Доходы бюджета

- Как правильно занести Доходы при заполнении 3-НДФЛ?

- Что такое сумма налоговых вычетов в декларации

- Составляющие совокупного дохода

- Утверждение формы расчетного листка

- Налог на доходы

- Сведения о доходах

- Указание облагаемой суммы дохода: особенности

- Доходы на предприятии

- Что такое общий облагаемый доход

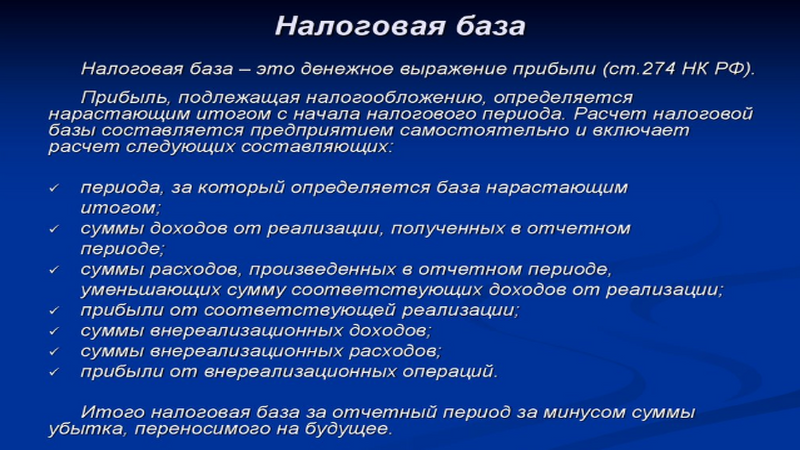

- Что такое налоговая база

- Облагаемая сумма дохода в 3-НДФЛ и налоговая база это одно и тоже

- Облагаемая сумма дохода в 3 НДФЛ

- Облагаемый Доход

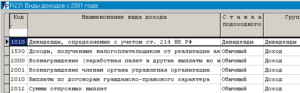

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

1. Факторные:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Как сделать расчет налоговой базы и внести его в 3-НДФЛ

работал на предприятии, которое являлось для него основным местом работы. Он имел право на уменьшение полученного дохода на сумму, соответствующую 30 тыс. руб., поскольку является «чернобыльцем», а также предоставление вычетов на иждивенца (у него на иждивении находится жена, которая не имеет источников дохода). Заработную плату он получал ежемесячно по 500 руб., а в январе получил материальную помощь 700 рублей. Ежемесячные вычеты на иждивенца предоставляются в размере по 166 руб. 98 коп. ( x 2), необлагаемый минимум дохода 30000 руб. Кроме того, отчисления в Пенсионный фонд РФ составили: в январе 12 руб., в феврале 5 руб. и в марте 5 руб. В марте он уволился с предприятия.

В таблице 3.1 третьего раздела Налоговой карточки вычеты отражаются следующим образом:

Код вычета январь февраль март 10 31 29 Сумма вычетов за месяц Всего с начала года

В поле «Совокупный годовой доход» раздела 5 показатели следует указать следующим образом:

январь февраль мартСумма совокупного годовогодохода с начала года Сумма скидок (расходов) Сумма вычетов всего в том числе в ПФ

Таким образом, в разделе 5 в поле «Совокупный годовой доход» сумма вычетов не должна превышать сумму совокупного годового дохода, в поле «Коэффициенты и надбавки» сумма вычетов не должна превышать общую сумму коэффициентов и надбавок, в поле «Материальная выгода по доходам от банковских вкладов или договорам страхования» сумма вычетов не должна превышать общую сумму материальной выгоды.

В этом разделе также ведется учет: общей суммы вычетов, общей суммы скидок (расходов), общей суммы доходов от предпринимательской деятельности; общей суммы исчисленного и удержанного подоходного налога; суммы долга по налогу (+, -). При этом излишне уплаченная физическим лицом сумма налога отражается со знаком «+», а недоплата налога отражается со знаком «-«.

Доходы, подлежащие налогообложению физическим лицом самостоятельно

- Имущественный доход;

- Доход лица, занимающегося частной практикой;

- Доход ИП.

Имущественный доход

К имущественному доходу физического лица, подлежащему налогообложению, относятся доходы в виде прироста стоимости при реализации имущества, прочих активов, при передаче имущества в качестве вклада в уставный капитал, сдачи имущества в аренду.

При получении имущественного дохода в иностранной валюте, величина дохода пересчитывается в тенге с применением рыночного курса на дату совершения сделки.

Доход от прироста стоимости при реализации имущества на территории РК возникает при реализации жилищ, дачных строений, гаражей, земельных участков, механических транспортных средств и прицепов, находящихся на праве собственности менее года.

При этом доходом от прироста стоимости является положительная разница между стоимостью реализации и стоимостью приобретения.

Имущественный доход возникает при реализации прочих активов ИП, применяющим СНР для субъектов малого бизнеса. В данном случае к прочим активам относятся основные средства, объекты незавершенного строительства, неустановленное оборудование, нематериальные активы, биологические активы и т.д.

При реализации прочих активов прирост определяется по каждому активу в виде положительной разницы между стоимостью реализации и первоначальной стоимостью.

Размер облагаемого дохода = доход, подлежащий налогообложению – корректировки (статья 341) – налоговые вычеты (статья 342)

Доход лица, занимающегося частной практикой

Лицами, занимающимися частной практикой, являются: частный нотариус, частный судебный исполнитель, адвокат, профессиональный медиатор.

Доходами для указанных категорий являются все виды доходов, полученные от осуществления деятельности по исполнению исполнительных документов, нотариальной, адвокатской деятельности, деятельности профессионального медиатора и т.д.

Доход ИП

Облагаемый доход ИП на ОУР = облагаемый доход ИП — облагаемый доход ИП, осуществляющего электронную торговлю – корректировки (статья 341) – налоговые вычеты (статья 342)

Налоговая отчетность и уплата

Декларация по ИПН представляется до 31 марта года, следующего за отчетным.

Частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы, физические лица, получившие имущественный доход, прочий доход, имеющие деньги на банковских счетах в иностранных банках, представляют декларацию по ИПН. по форме 240.00 «Декларация по индивидуальному подоходному налогу».

Индивидуальные предприниматели представляют декларацию по форме 220.00 «Декларация по индивидуальному подоходному налогу».

Уплата ИПН по итогам года производится налогоплательщиком в течении 10 календарных дней после представления Декларации.

Доходы бюджета

Доходы бюджета — средства, получаемые за счёт взимания налогов, пошлин, платежей, иностранных кредитов, внешнеэкономической деятельности, от продажи земли, от реализации государственных запасов, основного капитала и поступления из прочих источников. Используются для осуществления государственных функций (правовой, политической, организаторской, экономической, социальной, экологической, культурной, образовательной). Материальная основа доходов бюджета — национальный доход. Структура бюджетных доходов подвержена изменениям и определяется текущими экономическими условиями.

Как правильно занести Доходы при заполнении 3-НДФЛ?

Общая сумма доходов, подлежащая налогообложению по ставке 13% (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

4.5. Общая сумма расходов и налоговых вычетов, уменьшающих налоговую базу (строка 040), определяется путем сложения следующих значений показателей:

— суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, и суммы налоговых вычетов, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 220 Кодекса, за исключением имущественных налоговых вычетов, по доходам от продажи имущества (сумма значений показателей в подпункте 3.2 Листа В и в подпункте 6.1 Листа Д);

— суммы имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных подпунктами 1 и 1.1 пункта 1 статьи 220 Кодекса (пункт 4 Листа Е);

— суммы стандартных налоговых вычетов, предусмотренных статьей 218 Кодекса, указываемых в подпункте 2.8 Листа Ж1;

— суммы социальных налоговых вычетов, предусмотренных статьей 219 Кодекса, указываемых в пункте 3 Листа Ж2 и в пункте 3 Листа Ж3;

— суммы расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3;

— суммы имущественных налоговых вычетов, предусмотренных подпунктом 2 пункта 1 статьи 220 Кодекса (сумма значений показателей в подпунктах 2.5, 2.6, 2.8 и 2.9 Листа И).

4.6. Налоговая база отражается по строке 050 и рассчитывается как разница между общей суммой дохода, подлежащей налогообложению (строка 030), и общей суммой расходов и налоговых вычетов, отражаемой по строке 040. Если результат получится отрицательным или равным нулю, то в строке 050 ставится ноль.

4.7. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает:

— в строке 060 — общую сумму налога, исчисленную к уплате, которая определяется путем умножения налоговой базы, отраженной в строке 050 на 0,13 (ставка налога в размере 13%);

— в строке 070 — общую сумму налога, удержанную у источника выплаты дохода, которая переносится из подпункта 2.4 Листа А;

— в строке 075 — сумму фактически уплаченных авансовых платежей (значение показателя в подпункте 3.4 Листа В);

— в строке 080 — общую сумму уплаченного налога в виде фиксированных авансовых платежей за налоговый период, которая переносится из подпункта 2.5 Листа А;

в строке 090 — общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации, которая переносится из подпункта 2.4 Листа Б;

— в строке 100 — сумму налога, подлежащую возврату из бюджета, для расчета которой предварительно суммируются значения следующих показателей:

общей суммы налога, удержанной у источника выплаты (строка 070);

суммы фактически уплаченных авансовых платежей (строка 075);

общей суммы уплаченного налога в виде фиксированных авансовых платежей за налоговый период (строка 080);

Из полученной суммы налога вычитается общая сумма налога, исчисленная к уплате, отраженная по строке 060. Если результат получится отрицательным или равным нулю, то в строке 100 ставится прочерк;

— в строке 110 — сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой предварительно суммируются значения следующих показателей:

общей суммы налога, удержанной у источника выплаты (строка 070);

суммы фактически уплаченных авансовых платежей (строка 075);

общей суммы уплаченного налога в виде фиксированных авансовых платежей за налоговый период (строка 080);

общей суммы налога, уплаченной в иностранных государствах, подлежащей зачету в Российской Федерации (строка 090).

Из общей суммы налога, исчисленной к уплате (строка 060), вычитается сумма значений показателей по строкам 070, 075, 080, 090, и если результат получится отрицательным или равным нулю, то в строке 110 ставится прочерк.

Что такое сумма налоговых вычетов в декларации

Суммой налоговых вычетов именуют величину, на которую можно уменьшить налогооблагаемую базу. Получают ее путем сложения следующих показателей:

- Стандартный налоговый вычет (ст. 218 НК РФ).

- Имущественный вычет (ст. 220 НК РФ).

- Социальный вычет (ст. 219 НК РФ).

- Инвестиционный вычет по сделкам с ценными бумагами (ст. 219.1 НК РФ).

- Профессиональный вычет ИП, нотариусов, адвокатов (ст. 221 НК РФ).

- Вычет при переносе финансовых потерь от операций с ЦБ и от участия в инвестиционных товариществах (ст. 220.1 и 220.2 НК РФ).

К примеру, зарплата гражданина составляет 20 тыс. руб. Из нее в пользу государства взимается 13-процентный налог – НДФЛ. Значит, на руки гражданин получает 17 тыс. 400. Налог составляет 2 тыс. 600 руб. Но часть его можно вернуть, если налогооблагаемую базу (20 тыс. руб.) уменьшить.

Стандартный вычет физическому лицу следует оформлять через работодателя. На получение его могут рассчитывать разные категории граждан. Все они представлены в ст. 218 НК РФ. Наиболее распространены стандартные налоговые вычеты, предоставляемые родителям несовершеннолетних детей. Каждый родитель имеет право ежемесячно уменьшать налогооблагаемую базу на 1 тыс. 400 руб., если у него не более двух детей. И на 3 тыс. руб., если у него трое и более детей.

Социальный вычет налогоплательщик имеет право получить, если он:

- Имеет траты на получение образовательных и/или медицинских услуг.

- Занимается благотворительностью.

- Заключает договор с негосударственным пенсионным фондом.

- Заключает договор добровольного соцстрахования.

В зависимости от вида социального вычета за его получением можно обратиться по месту своего трудоустройства или в отделение ФНС.

Имущественный вычет заявляется налогоплательщиком, если он израсходовал средства при покупке или строительстве жилой недвижимости, в том числе посредством ипотечного кредитования. Налоговая база в таком случае уменьшается на ограниченную сумму: 2 млн. руб. за покупку и 3 млн. руб. за выплату ипотечных процентов. Оформлением имущественных налоговых вычетов выгодней заниматься через ФНС. Тогда суммы поступают единым платежом. Но можно осуществить процедуру и через работодателя.

Профессиональные вычеты предоставляют лицам, занимающимся определенными видами профессиональной деятельности. Например, нотариусам. При условии, что они смогут документально подтвердить расходы, связанные с рабочим процессом. В таком случае налоговая база уменьшается на сумму расходов. Обращаться за оформлением следует в отделение ФНС.

Составляющие совокупного дохода

Если речь идет о совокупном ежемесячном доходе семьи, он является суммой ежемесячных совокупных доходов всех ее членов, достигших совершеннолетнего возраста. Зная среднее значение семейного дохода в расчете на одного члена семьи, можно объективно судить о благосостоянии отдельно взятой семьи. Семью принято рассматривать как единое целое в вопросах, которые связаны с определенного рода денежными обязательствами. Сюда относится получение и выплата кредитов.

Что бы получить ипотечный кредит в коммерческом банке необходимо, чтобы размер ежемесячных выплат не превышал 35 процентов от совокупного дохода семьи.

Для точного определения размера совокупного дохода семьи, каждый ее член должен учесть все полученные денежные поступления. В итоговую сумму входят:

- зарплата, с учетом полученных за месяц надбавок и премий, а также материальная помощь, с суммы которой не принято выплачивать налог на доходы физического лица;

- общая сумма полученных за месяц пособий. Это социальные выплаты на несовершеннолетних детей, по временной нетрудоспособности, декретные выплаты и пособия по безработице;

- полученные алименты, стипендии, пенсия, выплаты военнослужащим и регулярные страховые выплаты;

- доходы, полученные от ведения предпринимательской деятельности;

- ежемесячные социальные выплаты гражданам для поддержки в оплате жилищно-коммунальных услуг;

- процентные выплаты по банковским вкладам;

- прибыль от сдачи в аренду любого движимого и недвижимого имущества;

- доходы, полученные от продажи личного движимого либо недвижимого имущества;

- доходы от продажи ценных бумаг;

- выплаты из региональных бюджетов;

- денежные суммы, полученные как наследство или в результате дарения.

Совокупный годовой доход рассчитывается с учетом коэффициентов и надбавок, которые выплачиваются по закону за работу в местностях с тяжелыми климатическими условиями.

Утверждение формы расчетного листка

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа:

Разработать утверждаемый образец формы бланка необходимо самостоятельно. Он в обязательном порядке должен содержать следующие разделы:

— начислено;

— удержано;

— выплачено;

— к выплате (либо задолженность работодателя/работника).

Образец расчетного листка

В случае необходимости, бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате или сведениями о тарифной ставке.

Налог на доходы

Согласно законодательству РФ, налог на доходы (прибыль) взимается с физических и юридических лиц. Плательщики налогов на доходы — юридические лица, имеющие налогооблагаемый доход в финансовом году. Освобождаются от его уплаты плательщики единого и фиксированного налога. Налог на доходы физических лиц (НДФЛ) определяется как процент от совокупного дохода за вычетом документально подтверждённых расходов. Для различных категорий налогоплательщиков и разных видов доходов законодательством предусмотрены различные налоговые ставки. Размер платежа определяется путем умножения налоговой базы на ставку.

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Указание облагаемой суммы дохода: особенности

Если физическим лицом подаются сведения не с целью информирования государственных органов о доходе, а для возврата ранее оплаченных налогом путем вычета, необходимо включить в состав декларации лист А, в котором отмечена сумма дохода, подлежащая налогообложению.

Какая сумма должна быть указана?

Облагаемая налоговыми выплатами сумма – величина, представляющая собой разницу между полученной доходной величиной за период налогообложения, суммой, на которую произошло уменьшение налоговой базы. При декларировании доходов физическим лицом (дохода от аренды собственности) облагаемая сумма равна величине, которая получена за год сдачи имущества. Это отражается по строке 070 на листе «А». Если же произошло полное удержание НДФЛ с доходов физического лица, то сдается 3 НДФЛ для удержания вычета. В этом случае показатель облагаемой суммы составляет меньшую величину, нежели полученный доход.

В каких единицах указывается общая сумма?

Актуально указание денежной величины в рублях и копейках без необходимости точного округления. У многих плательщиков налогов заполнение декларации в электронной форме не вызывает серьезных проблем. Для людей, решивших воспользоваться этой возможностью впервые, существует определенный перечень действий, которым нужно следовать во избежание проблем и трудностей.

Пример из практики

Расходы на обучение ребенка в 2016 году составили 12 000 рублей, и родитель рассчитывает на получение социального вычета. Нужно узнать, каким образом осуществляется правильное заполнение декларации, и как происходит исчисление суммы вычета по налогу.

Доходы на предприятии

Что тут заполняется

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

Ну а для тех, кто любит самостоятельно читать материал, продолжаем. Переходим на вкладку «Доходы».

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами. По-умолчанию, активна первая: 13%

Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Эти данные мы можем взять из справки 2-НДФЛ, которую нам дают на нашем предприятии. Вся информация находится в самом верху, в разделе «Данные о налоговом агенте». Именно отсюда мы берём данные для этой вкладки: код по ОКТМО, ИНН и КПП.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

Это будет означать, что расчёт стандартных вычетов нужно вести по этому источнику. Подробнее о заполнении детских вычетах мы поговорим в отдельной статье.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

В случае получения доходов из подобных источников, другие реквизиты (ИНН, КПП, ОКТМО) здесь не указываются. При нажатии «Да» программа выдаёт сообщение о том, что не введены данные ОКТМО.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Если необходимо удалить какой-нибудь источник дохода, нажимаем на минус. Для того, чтобы его исправить, например, какие-то данные, можно нажать на кнопку Редактировать.

Что такое общий облагаемый доход

Дорогие читатели!

8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Часть всех доходов (как физических, так и юридических лиц), облагаемая налогом, и будет составлять общий облагаемый доход. Что это значит? Проще всего понять, какая часть прибыли облагается налогом, а какая нет, можно на примере расчетного листка. Его можно считать основной формой информирования сотрудников о начислениях и выплатах по зарплате.

Расчетный лист не имеет строгой формы. Поэтому в разных предприятиях и организациях он может выглядеть по-разному.

Вне зависимости от того, как будет выглядеть листок, в нем должно быть несколько разделов:

- сумма начисленная;

- сумма удержанная;

- сумма аванса;

- сумма, подлежащая выплате.

Обязательно указывается НДФЛ (сбор на прибыль физических лиц).

Согласно Трудовому Кодексу, работодатель обязан сообщать сотрудникам размер и виды начислений, удержаний и выплат. В большинстве случаев этим занимается бухгалтерия.

Полезно знать:

К этой категории следует отнести:

- выходное пособие;

- пособие по беременности и родам;

- премиальные (частично);

- материальная помощь (частично);

- командировочные.

Если сотрудник имеет детей до восемнадцати и до двадцати четырех лет (если они проходят обучение на очной форме в государственных учебных заведениях), то может быть оформлен налоговый вычет. При этом общее количество прибыли, облагаемое налогом, будет уменьшено на сумму вычета.

Юристы рекомендуют знать

Что такое налоговая база

Налогооблагаемая база является характеристикой объекта, со стоимости которого законодательно требуется удержать обязательный сбор.

Налоговая база – это обязательный элемент налога, без которого невозможно произвести его расчет, поскольку параметр является базовым значением при вычислениях. Основной задачей параметра является выражение объекта налогообложения в количественном измерении. Для этого понадобится значение облагаемой суммы налога.

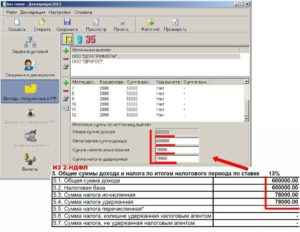

Пример

Ежемесячный доход физического лица, имеющего статус наемного работника, составляет 55000 рублей. Он имеет право на детский вычет. При заполнении справки НДФЛ изначально рассчитывается размер полученной прибыли за годовой период. 55000Х12=660000 рублей. Следующим шагом будет определение величины полученного вычета. Человек имеет право его оформить на одного ребенка в размере 1400 рублей, которое сохраняется до получения гражданином общей прибыли в 280000 рублей. Ему разрешено пользоваться вычетом на протяжении 5 месяцев, что определяется как 280000/55000=5.

Что такое налоговая база

Общая сумма вычетов за год составляет 5х1400=7000 рублей. Для определения суммы налога необходимо уменьшить параметр годовой прибыли на сумму вычета, и к полученному значению применить тарифную ставку. (660000-7000)Х13%=85150 рублей.

В справке о доходах необходимо указать величину ее общего параметра, сумму вычета и размер налогов.

Из примера наглядно видно, что такое налоговая база в справке 2 ндфл, а также, что общая облагаемая сумма рассчитывается по прямой формуле без учета корректировок к ней. Ее можно интерпретировать как базовое значение для дальнейших расчетов. Налоговая база является более точной величиной, поскольку при ее расчете учитываются актуальные корректировки, применимые к конкретному субъекту.

Облагаемая сумма дохода в 3-НДФЛ и налоговая база это одно и тоже

Облагаемая сумма дохода в 3-НДФЛ и налоговая база это одно и тоже. В строке 080 листа А записывают сумму дохода, которая и есть база. Это обязательный реквизит, который необходимо заполнить в декларации.

Расскажем, как заполнить декларацию, чтобы получить вычет. В статье есть образец, который поможет вам заполнить декларацию себе и директору. А скачать бланк отчетности можно выше.

В каких случаях заполнить облагаемую сумму дохода в 3-НДФЛ

Декларацию 3-НДФЛ заполняют в двух случаях. Первый – чтобы заплатить налог с полученных доходов без участия работодателя.

Второй случай – физическое лицо заявляет вычеты по налогу.

В состав декларации обязательно включают:

- титульный лист;

- раздел 1;

- раздел 2.

Остальные листы заполняют в зависимости от причины сдачи декларации.

Обратите внимание, что в 2018 году действует новая форма бланка 3-НДФЛ (приказ ФНС России от 25.10.2017 N ММВ-7-11/822). Правда налоговики обещают принимать отчетность за 2017 год как по новой, так и по старой форме

Бланки и образцы есть в Системе Главбух.

Скачать бланки для 3-НДФЛ

Облагаемую сумму налога приводят в листа А в строке 080 «Сумма облагаемого дохода». Заполните ее, если сдаете декларацию к доплате или с целью получить вычет по НДФЛ. В этих случаях заполнять строку обязательно, иначе инспекторы вернут отчет.

Оставить строку пустой вправе только индивидуальные предприниматели, которые отчитываются о доходах от своей деятельности. Бизнесмены записывают свои доходы на отдельных листах декларации по форме 3-НДФЛ.

Полную лекцию читайте в Высшей школе Главбух в программе «Всероссийская аттестация бухгалтеров – 2018» в курсе «НДФЛ».

Какую сумму облагаемого дохода записать в декларации в 3-НДФЛ

В строке 080 запишите сумму дохода без учета налоговых вычетов, которую получили за налоговый период – год. В сумму дохода входит налог, которую необходимо перечислить в бюджет. То есть это и есть налоговая база по НДФЛ.

Если вы заявляете вычеты, то сумму берите из справки 2-НДФЛ, которую выдает вам работодатель.

Обратите внимание, что в декларации 3-НДФЛ есть несколько показателей помимо суммы облагаемого дохода. Также вы показываете

- сумму дохода – строка 070;

- сумму налога исчисленного – строка 090;

- сумму налога удержано – строка 100.

Обратите внимание, что показатель в строке 100 «Сумма налога удержанного» может отличаться от значения по строке 090, если работодатель или другой налоговый агент не удерживал НДФЛ с дохода.

Эксперты Системы Главбух подсказывают, как заполнить 3-НДФЛ

Отвечает Валентина Акимова,

государственный советник налоговой службы РФ III ранга

«Суммовые показатели начните заполнять с листа А, в котором указываются доходы, полученные от источников в России. При этом доходы от предпринимательской и адвокатской деятельности, а также от частной практики в листе А не указывайте, такие доходы отражаются в листе В.

Показатели на листе А заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Для доходов по трудовому или гражданско-правовому договору возьмите их из справки по форме 2-НДФЛ.»

Из рекомендации Системы Главбух «Как составить и сдать декларацию по форме 3-НДФЛ»

Когда налоговики откажут в приеме 3-НДФЛ

Отказать в приеме декларации по НДФЛ налоговая может по следующим основаниям:

- отсутствие паспорта или других документов, которые удостоверяют личность, либо отказ предъявить эти документы;

- заполнение декларации не по установленной форме или формату;

- отсутствие в декларации подписи – если декларацию сдают на бумаге;

- отсутствие усиленной квалифицированной электронной подписи – если декларацию отправили в электронной форме ;

- представление декларации в ту инспекцию (например, не по месту учета).

Список причин, по которым вам могут отказать в приеме отчетности, закрытый (п. 28 Административного регламента, утв. приказом Минфина от 02.07.2012 № 99н). К примеру, налоговики не вправе отказать, если вы указали не тот код ОКТМО. Какие еще ошибки допускают при заполнении 3-НДФЛ, читайте в статье «Как без чужой помощи заполнить новую форму 3?НДФЛ» журнала «Главбух».

Дорогой коллега, а вы знаете, что ВТБ Банк позволяет юрлицам проводить операции прямо из бухгалтерской программы и оплачивать платежки до 23:00?

Откройте счет на специальных условиях — закажите звонок прямо сейчас!

Узнать подробности у специалиста

Дорогой коллега, подпишитесь сегодня и получите бактерицидную лампу в подарок!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Облагаемая сумма дохода в 3 НДФЛ

Что облагает налогом работодатель?

Налогом на доходы физических лиц облагаются доходы, получаемые физлицами:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Обложению НДФЛ подлежат все виды доходов, которые получил работник, как в денежной, так и в натуральной формах. То есть если работодатель вам дал в зарплату несколько мешков картошки, то теоретически он должен исчислить и заплатить НДФЛ в бюджет с дохода в натуральной форме.

С каких доходов работодатель должен исчислить налог?

1)Заработная плата работника;

2)Премиальные выплаты;

3)Выплаты к праздникам и юбилейным датам.

4)Гонорары за интеллектуальную деятельность;

5)Подарки и выигрыши;

6)Выплаты по больничным листам;

7)Предоставление питания работнику, если сумму возможно исчислить в денежном эквиваленте.

К доходам, полученным в натуральной форме, относят:

·оплату за работников товаров (работ, услуг);

·выдачу работникам товаров (выполнение для них работ или оказание работникам услуг) на безвозмездной основе, то есть бесплатно;

·оплату труда в натуральной форме.

Вот с этих доходов работодатель удерживает из заработной платы работника:

13% – если работник является резидентом и проживает в Российской Федерации более 183 дней

30% – если работник не является резидентом и проживает в Российской Федерации менее 183 дней.

Существуют также специальные налоговые ставки. Например, на Новый год работодатель дарит подарки сотрудникам или разыгрывает призы.

Так, существует специальная ставка 35%, она является максимальной и применяется к следующим доходам:

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

• процентных доходов по вкладам в банках в части превышения установленных размеров;

• суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

• в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Как определить сумму дохода по гражданско-правовым договорам?

Если физическое лицо не значится в штате организации, но получает доход, то такой доход будет также облагаться налогом.

Облагаемый Доход

Облагаемый доход

Облагаемый доход — часть суммарных доходов физического лица или юридического лица, которая облагается налогами. При расчете облагаемого дохода из общего (валового) дохода вычитаются положенные лицу льготы.

Найти что такое Облагаемый доход в поисковой системе Яндекс…

Найти что такое Облагаемый доход в поисковой системе Google…

юридическое лицо, физическое лицо юридическое лицо, физическое лицо

Физическое лицоЮридическое лицо

comments powered by Disqus

Другие определения, начинающиеся на «О»:

Обезличенный металлОбезличенный металлический счетОбесцениваниеОбмен даннымиОбращение в службу технической поддержки 1сОбременениеОбслуживание ККТОбщероссийский классификатор видов экономической деятельностиОбщероссийский классификатор основных фондовОбщероссийский классификатор продукции по видам экономической деятельностиОбщероссийский классификатор территорий муниципальных образованийОбщество с ограниченн.

Вы узнали что такое Облагаемый доход.В нашем словаре бухгалтера насчитывается 1 195 бухгалтерских терминов и определений.Если Вы не нашли интересующего Вас бухгалтерского термина, то можете прислать нам запрос на его включение в наш словарь!Также хотим отметить, что словарь постоянно пополняется…и если Вы не нашли искомого сегодня, есть вероятность найти интересующую информацию позже!