Налоговая декларация 3-ндфл: как заполнить, куда и в какие сроки необходимо сдать?

Содержание:

- 3-НДФЛ для налоговых вычетов

- Сроки сдачи 3-НДФЛ для физических лиц для возврата налога

- Срок подачи 3-НДФЛ

- Способы подачи декларации

- Шаг 3. Указать доходы

- 3-НДФЛ: образец заполнения для ИП

- Какие доходы не подлежат налогообложению?

- Если Вы подали декларацию, но не заплатили вовремя налог

- Если подать декларацию после установленного срока

- Получение налогового вычета

- Если по итогам декларации у Вас есть налог к уплате

3-НДФЛ для налоговых вычетов

Кроме отчета по доходам, граждане вправе вернуть часть уплаченных средств по налогам. Для возмещения денег в бланке представлены соответствующие разделы:

- стандартные,

- социальные,

- имущественные,

- инвестиционные вычеты.

Сдача 3 НДФЛ в ФНС для возмещения средств подразумевает заполнение соответствующего раздела и подсчет вычета.

Отличие отчетности по прибыли от подачи бланка на возврат средств — последняя сдается в добровольном порядке. Вернуть часть уплаченных средств по сборам, взносам, на благотворительность, лечение либо обучение — личное решение российского гражданина. Так как оформить формуляр КНД 1151020 не всегда возможно до 30 апреля, 3-НДФЛ на вычет физлицо вправе подавать на протяжении года, который наступил после уплаты затраченных средств. Например, человек оплатил лечение в 2017 году, значит вернуть часть денег возможно в 2018.

Сроки сдачи 3-НДФЛ для физических лиц для возврата налога

Срок подачи декларации 3-НДФЛ на налоговый вычет отличается от тех, кто должен вовремя отчитаться по своим доходам. В этом случае подача декларации – право, а не обязанность.

Период, когда можно подать декларацию 3-НДФЛ на возврат налога, составляет весь календарный год, следующий за годом, в котором возникло право на льготу. Подача декларации на возврат подоходного налога определенным периодом не ограничена. Но все же есть промежуток времени, в течение которого нужно составить документ. Срок подачи декларации на возврат подоходного налога составляет 3 года с момента возникновения события, послужившего основанием к возмещению. Налог, удержанный работодателем, более 3-х лет назад возместить не удастся.

Декларация на налоговый вычет за покупку квартиры может быть отправлена в федеральную службу не сразу после оформления права собственности, а несколькими годами позже. Так, если в момент покупки гражданин не получал дохода, облагаемого по ставке 13%, он может заявить вычет не сразу. Также декларация на вычет за покупку квартиры не может быть сдана до окончания налогового периода, то есть при регистрации права собственности на жилую площадь в этом году, подать заявление на возмещение можно только в следующем. Исключение составляют случаи получения льготы через работодателя.

Итак, по вопросу: до какого числа подается декларация 3-НДФЛ на налоговый вычет, можно сделать вывод, что социальный вид льготы (на лечение и обучение) гражданин вернет в 3-х летний период с года, в котором у него возникло на нее право. Например, в 2018 году вы можете получить социальный вычет за 2017, 2016 и 2015 годы, если в этот период тратились на образование или лечение.

А вот возможность подачи заявления на вычет с приобретенной недвижимости временем не ограничена, но государство возместит налог, уплаченный за 3 предыдущих налоговых периода.

До какого числа можно подать 3-НДФЛ на вычет предпринимателю? Отчет должен быть сдан до 30 апреля. В данном случае право на возмещение не освобождает его от обязанности задекларировать свои доходы в определенный законом срок.

Срок подачи 3-НДФЛ

Для тех граждан, кто заполняет 3 НДФЛ, сроки представления декларации о доходах за отчетный период зависят от обстоятельств, послуживших первопричиной составления декларации и категории лица ее составителя.

Срок подачи 3-НДФЛ для налогового вычета

Налоговым вычетом называется возврат налогоплательщиком части суммы (13 процентов), за потраченные в отчетном периоде средства, израсходованные на:

- оплату медицинских услуг;

- оплату услуг, предоставляемых учебными заведениями на коммерческой основе (вне зависимости от категории получаемого образования);

- приобретение земельных участков или зданий сооружений жилого комплекса.

Для лиц, кто сдает 3 НДФЛ, сроки представления декларации официальным законодательством не определены. Теоретически срок подачи 3 НДФЛ длится до конца календарного года, однако учитывая необходимость проверки и пересчета по данной декларации сотрудниками ФНС, времени для начисления положенной выплаты и иных сдерживающих факторов, декларацию на налоговый вычет следует подать как можно раньше.

Сроки подачи 3-НДФЛ при прекращении деятельности

Сдача деклараций при прекращении деятельности предприятия, ИП или организации иного типа зависит от применяемой к организации системе налогообложения, действующей до закрытия предприятия.

- Упрощенная система налогообложения (УСН). Срок сдачи 3 НДФЛ в 2019 году, обязателен не позднее 25 числа, следующего месяца с момента официального прекращения деятельности предприятия (внесена соответствующая запись в ЕГРН).

- Система единого налога на вменный доход (ЕНВД). Предпринимателям, действующим в системе ЕНВД отдельных временных рамок для сдачи декларации при ликвидации деятельности не предусмотрено. Декларация нужно сдать до 20 числа следующего месяца, даже если предприятие прекратило свою деятельность, итоговая декларация представляется в ту же дату.

- Единый сельскохозяйственный налог (ЕСХН). Ликвидационные декларации (в том числе и 3 НДФЛ), представляются в сроки аналогичные упрощенной системе налогообложения – не позднее 25 числа, месяца следующего за месяцем закрытия предприятия.

- Патентная система налогообложения. При такой системе налогообложения юридические лица не отчитываются по 3 НДФЛ вовсе, вне зависимости от деятельности в рабочем порядке или при ликвидации.

- Общая система налогообложения (ОСНО). Ликвидационные документы отчетности (включая 3 НДФЛ) заполняются по общим правилам и при ликвидации организации сдаются в ФНС не позднее пяти рабочих дней с момента ликвидации предприятия.

Если деятельность прекращает физическое лицо – резидент иностранного государства с одновременным покиданием страны, он обязан сдать декларацию не позднее, чем за 30 суток до выезда.

Сроки подачи 3-НДФЛ при продаже квартиры или машины

Если за три календарных года, предшествующих отчетному, физическим лицом – резидентом Российской Федерации были осуществлены сделки по продаже имущества (автомобиль, квартира, земля, доля в собственности и т. д.), то декларация 3 НДФЛ подается не позднее 30 апреля отчетного года (без учета выходных и праздничных дней).

Учтите, что не всякая сделка по продаже имущества является основанием для сдачи налоговой отчетности. По действующему законодательству от уплаты налогов (и представления деклараций), освобождаются лица, числившиеся собственниками проданного имущества более трех календарных лет.

Способы подачи декларации

Декларация 3-НДФЛ подается в ИФНС по адресу постоянной регистрации места жительства согласно статье 229 НК РФ.

Самый быстрый и надежный способ — это отправка через Личный кабинет налогоплательщика на сайте Федеральной налоговой службы.

Вам надо зарегистрироваться на сайте и иметь свой логин и пароль. В личном кабинете заполняется 3-НДФЛ и прикрепляются все отсканированные подтверждающие документы в определенном формате. Только надо учитывать, что объем загружаемых документов имеет ограничения и в случае необходимости придется их сжимать. После отправки декларации, вы будете видеть все действия, которые происходят в отношении вашей декларации. И также сможете отследить окончание проверки и результат.

Отправить документы почтой России. Письмо обязательно должно иметь опись направляемых документов и уведомление, которое будет подтверждать факт отправки.

Вы можете пойти в любое удобное почтовое отделение и отправить. Этот способ удобен, если вы живете в другом городе отличном от прописки. И вы экономите время на подаче документов.

Но, в случае, если будут ошибки или недостающие документы, то вам могут отказать, направив уведомление. И вы должны все исправить и отправить повторно. В таком случае, увеличивается время на получение вычета.

Лично сходить в налоговую службу и подать декларацию со всеми подтверждающими документами. Декларация распечатывается в двух экземплярах и подписывается. Один экземпляр 3-НДФЛ со всеми подтверждающими документами передается инспектору, а на втором экземпляре ставится отметка (дата и подпись налогового инспектора) о приеме и возвращается вам. Это будет являться подтверждением о сдаче 3-НДФЛ.

Номер своей инспекции, адрес и часы приема можно узнать на сайте nalog.ru. Налоговый инспектор проверит сразу все ваши документы и скажет, нужно ли внести правки в декларации и чего не хватает.

Поход в ИФНС лучше запланировать заранее, так как могут быть очереди при сдаче декларации.

Поручить сдачу декларации другому человеку. Для этого надо оформить доверенность у нотариуса на предоставление документов налоговой инспекции. Передайте все подготовленные документы и доверенность физическому лицу. И получите потом обратно свой экземпляр декларации 3-НДФЛ с отметкой о принятии.

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашейстатье.

Доходы физических лиц, которые облагаются ставкой в 13%:

-

зарплата;

-

оплата по ГПХ;

-

доход от сдачи имущества (например, квартиры) в аренду;

-

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

-

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

-

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

-

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

-

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

-

валютные дивиденды.

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

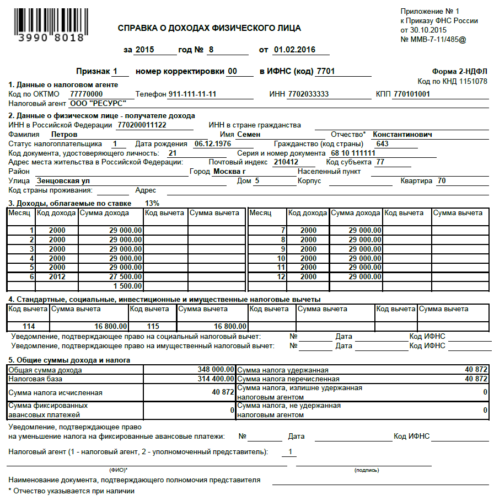

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

В окошке «Вид дохода» можно указать общие суммы доходов, у которых один и тот же код (код и сумма дохода указаны в справке 2-НДФЛ).

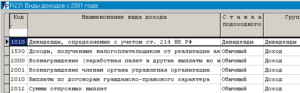

Чтобы просмотреть весь пункт «доходы», листайте слайдер

3-НДФЛ: образец заполнения для ИП

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 174 300 рублей. Налоговых вычетов Ростов не применял, работников у него нет. В данной ситуации заполняется титульный лист, разделы 1, 2 и приложение 3.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок!

3 месяца Контур.Экстерна в подарок

Какие доходы не подлежат налогообложению?

Стипендия не подлежит налогообложению

Некоторые доходы не подлежат налогообложению. В их список входит 13% от общего числа доходов. Ниже приведён соответствующий список доходов:

- Алименты, пособия по беременности.

- Пенсионные начисления нетрудоспособным или пенсионерам.

- Компенсации по ущербу здоровья работников.

- Материальная помощь семье умершего работника, неблагополучным семьям.

- Материальная помощь пострадавшим от стихийных бедствий или ЧП.

- Вознаграждение донорам.

- Оздоровление граждан. Путёвки в санатории.

- Оплата получения образования, подготовки к работе.

- Стипендия, выдающаяся студентам высших учебных заведений.

- Материальная помощь пострадавшим от террористических организаций.

- Средства, потраченные на повышение квалификации сотрудника.

Наёмным сотрудникам не нужно заниматься заполнением и сдачей декларации 3-НДФЛ, этим должны распоряжаться их работодатели. Обратиться в налоговую следует в том случае, чтобы уточнить, входит ли Ваш доход в перечень доходов, не подлежащих налогообложению.

Физическим лицам придётся заполнять и сдавать декларацию 3-НДФЛ. Сделать это можно дома, сидя за компьютером, либо на листе бумаги. При пересдаче или уточнении, бумаги следует сдавать в тот же срок, что и первичные декларации. Оформлять их нужно в той же форме.

Документы нужно сдавать в сроки, чтобы обойтись без штрафов. К заполнению следует подходить ответственно, для того, чтобы не приходилось пересдавать декларацию. Нужно внимательно проверять существующие числа, суммы, информацию.

Если вы решили сменить бизнес или каким-то другим образом повлиять на изменение финансовых дел, следует сразу поинтересоваться об обязанности сдачи декларации 3-НДФЛ у ближайших налоговых органов самостоятельно. Это может освободить вас от недопониманий с обеих сторон и уберечь от неприятного штрафа.

Как заполнить декларацию 3-НДФЛ с помощью личного кабинета налогоплательщика: видео.

https://youtube.com/watch?v=Rtj9lHYEyrM

Если Вы подали декларацию, но не заплатили вовремя налог

Если Вы вовремя подали декларацию 3-НДФЛ, но не заплатили вовремя (до 15 Июля) налог, рассчитанный по этой декларации, то к Вам нельзя применить ни статья 119, ни статья 122 НК РФ. Единственное, что Вам грозит это пени в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день уплаты налога.

Что такое декларация по форме 3-НДФЛ?

3-НДФЛ – это форма налоговой декларации по налогу на доходы физических лиц (декларация).

Подавать декларацию ОБЯЗАНЫ физические лица:

- получившие вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, включая доходы по договорам найма или договорам аренды любого имущества;

- получившие доходы от продажи собственного имущества, находящегося в собственности менее 3 лет, и имущественных прав;

- получившие доходы от источников, находящихся за пределами РФ (за исключением некоторых категорий граждан);

- получившие доходы, с которых не был удержан налог налоговыми агентами;

- получившие выигрыши от лотерей, тотализаторов, игровых автоматов или других рисковых игр;

- получившие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- получившие в подарок недвижимость, транспортные средства, акции, доли, паи от физических лиц (не близких родственников), не являющихся индивидуальными предпринимателями.

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

- индивидуальные предприниматели, находящиеся на общей системе налогообложения.

Обязанность по уплате налога на доходы физических лиц:

Декларация подается не позднее 30 апреля года, следующего за отчетным, т. е декларация за 2011 год подается не позднее 2 мая 2012 года (учтены праздничные и выходные дни). За непредставление или несвоевременную подачу налогоплательщиком налоговой декларации установлен штраф в размере 5% неуплаченной суммы налога за каждый полный или неполный месяц, начиная с 3 мая 2011 года, но не более 30 % указанной суммы. При этом минимальная сумма штрафа составляет 1000 рублей (ст. 119 НК РФ). Налог на доходы, исчисленный на основании декларации за 2011 год, физические лица должны уплатить в бюджет не позднее 15 июля 2012 года.

Помимо этого, декларацию о доходах ВПРАВЕ подавать:

физические лица, претендующие на полный или частичный возврат ранее уплаченного НДФЛ;

В этих случаях декларацию подают:

- — для получения или пересчета стандартных налоговые вычетов (если в течение налогового периода стандартные налоговые вычеты налоговым агентом налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового Кодекса РФ);

- — для получения социальных налоговых вычетов. Например, при оплате обучения ребенка, при оплате дорогостоящего лечения. (ст. 219 НК РФ);

- — для получения имущественных налоговых вычетов. Например, при покупке квартиры или при выплате % по ипотечному кредиту (ст.

220 НК РФ);

- — для получения профессиональных налоговых вычетов. Например, авторские вознаграждения. (ст. 221 НК РФ).

Физические лица, заявляющие право на получение имущественных налоговых вычетов в связи с приобретением квартир, комнат или жилых домов и на получение социальных налоговых вычетов, могут представлять декларации в течение календарного года.

Если подать декларацию после установленного срока

За несвоевременное предоставление декларации 3-НДФЛ или непредставление вовсе вам начислят штрафы. Также, за несвоевременную уплату налога полагаются штрафы и пени.

Возникшие пени и штрафы необходимо оплачивать одновременно с налогом.

Какие бывают штрафы и размер их уплаты

Декларация не подана в налоговую инспекцию, но в ней стоит сумма налога к уплате. На основании 119 статьи НК РФ положен штраф 5% от суммы налога за каждый пропущенный месяц, но не более 30% от суммы НДФЛ. Минимальная сумма штрафа составит 1 000 рублей.

Декларация сдана своевременно, а сумма налога не оплачена. На основании 122 статьи Налогового кодекса Российской Федерации будет начисляться штраф 20% от несвоевременно уплаченной суммы.

В случае, если налоговая инспекция докажет умышленный повод неуплаты налога, то штраф составит 40% от суммы НДФЛ.

В дополнении к штрафу будут начисляться пени за каждый день просрочки. На основании пункта 4 статьи 75 Налогового кодекса Российской Федерации сумма пеней составляет 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на момент начисления пеней.

В течение 2018 года ключевая ставка изменялась и составляет:

- 7,75% — с 17.12.2018 г. по текущий день

- 7,5% — с 17.09.2018 г. по 16.12.2018 г.

- 7,25% — с 26.03.2018 г. по 16.09.2018 г.

- 7,5% — с 12.02.2018 г. по 25.03.2018 г.

- 7,75% — с 18.12.2017 г. по 11.02.2018 г.

Рассчитывается процент пеней следующим образом: 7,75% / 300 = 0,026%.

Затем рассчитываем сумму пеней:

Сумма налога × 0,026% × Количество дней просрочки = Сумма пеней.

Пени необходимо уплачивать одновременно с налогом, либо позже общей суммой.

Декларация не сдана, сумма налога к уплате 0. Если у вас в декларации доход уменьшается на такую же сумму вычета, то НДФЛ платить не придется. Но декларацию подать вы все же обязаны. На основании 119 статьи НК РФ за непредставление формы 3-НДФЛ полагается штраф в размере 1 000 рублей. Декларацию необходимо подать до 30 апреля.

Получение налогового вычета

Частичный возврат гражданином ранее уплаченного НДФЛ в казну государства осуществляется путем подачи декларации. Льготу назначают, исходя из характера осуществленных человеком затрат.

ВНИМАНИЕ! Основным условием получения возврата НДФЛ выступает присутствие взносов от доходов гражданина в госбюджет в отчетном году. Таблица

Виды налоговых вычетов

Таблица. Виды налоговых вычетов

| Виды | Описание |

|---|---|

| Имущественный | Назначается после покупки недвижимости (ст.220 НК РФ). Предельный размер возмещения — 260 тыс. (13% от 2 млн. руб.) за покупку и 390 тыс. (13% от 3 млн. руб.) при приобретении на условиях кредитования |

| Социальный | Оформляется на лечение, получение образования, благотворительную деятельность, финансирование будущей пенсии (ст.219 НК РФ) |

| Стандартный | Назначается трудоустроенным гражданам по заявлению через работодателя, но допускается и самостоятельное обращение (ст.218 НК РФ). Сюда причисляется вычет на детей до 18 лет (возможно до 24 лет при дальнейшем очном обучении ребенка): на 1-2 — 1400 руб., на 3 и свыше — 3 тыс. руб.; на детей-инвалидов — 12 тыс. родителям (усыновителям), 6 тыс. попечителям. Начисления осуществляются с начала года и до достижения суммы 350 тыс. рублей. Вычет также положен инвалидам войн, ВОВ, «чернобыльцам» — 3 тыс. рублей, участникам ВОВ, при инвалидности с детства, Героям России и СССР — 500 руб. |

| Профессиональный | Предусмотрен для ИП (на ОСНО), практикующих адвокатов, нотариусов, юристов, ученых, изобретателей и иных лиц, получающих авторские вознаграждения (ст. 221 НК РФ). Льгота сокращает налоговую базу на величину расходов, обоснованных документально. Иногда применяется вычитание из дохода 20% |

| Инвестиционный | Оформляется при реализации ценных бумаг, с начислений за 3 года на индивидуальный инвестиционный счет (ст.219.1 НК) |

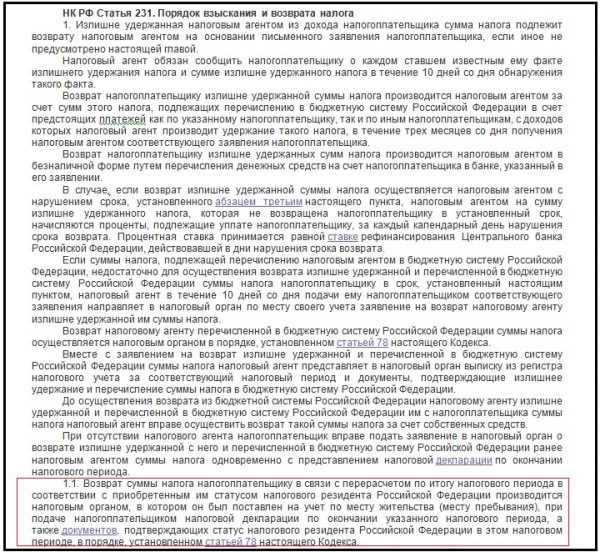

При назначении вычета сокращается налогооблагаемая величина дохода. Декларацию направляют не ранее года, следующего за тем, когда осуществлялись расходы (сделка). Оформление вычета осуществляется по желанию человека, то есть не выступает обязательством. При этом подать декларацию возможно в любое время в течение года. Если льгота оформляется через работодателя, направление 3-НДФЛ не требуется. Возможно воспользоваться льготой и вернуть часть НДФЛ при смене статуса с нерезидента на резидента (ст.231 НК). Вычет обусловлен возникновением переплаты из-за сокращения ставки с 30 до 13%, то есть возврату подлежит разница в оплате. При подаче декларации к ней прикладывают документацию, подтверждающую статус резидента.

Статья 231. Прядок взыскания и возврата налога (ФЗ № 117)

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

По статье 119 Налогового кодекса РФ («Непредставление налоговой декларации») Вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 Мая), но не более 30% от общей суммы

Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вам грозит штраф в размере 20% от суммы налога по статье 122 Налогового Кодекса РФ («Неуплата или неполная уплата сумм налога (сбора)»)

Здесь важно отметить, что этот штраф может быть применен только, если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа Вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к Вам этот штраф.Заметка: эта же статья налогового кодекса может повлечь за собой штраф в в размере 40% от суммы налога (вместо 20%), если неуплата была совершенна умышленно

Однако, на практике доказать умышленность неуплаты налоговому органу будет довольно сложно

Обратите внимание, что данный штраф может быть выписан только, если налоговый орган сам обнаружил, что Вы не подали декларацию. Если Вы подали декларацию и оплатили налог и пени, раньше чем он прислал Вам уведомление — штраф за сокрытие доходов он выписать не имеет права

Если Вы не подали декларацию, а также не заплатили налог до 15 Июля, то Вы также должны будете заплатить пени по налогу на доходы в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день (после 15 Июля)

В случае, если Вы должны были заплатить налог в размере более 600 тыс.руб. (например, продали квартиру, полученную в наследство, за 5 млн.руб.), но не подали декларацию и не уплатили налог до 15 Июля, то Вы можете также попасть под действие статьи 198 Уголовного Кодекса РФ (Уклонение от уплаты налогов и (или) сборов с физического лица)

Пример: в 2015 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн.руб. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн.руб. х 13% = 390 тыс.руб. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы, и, соответственно, ничего не сделал.

В конце июля 2016 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог (с пени), то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс.руб. = 58 500 руб.

Если Муромцев не подаст декларацию, то налоговый орган будет также вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс.руб.)