Штраф за несвоевременную уплату ндфл в 2020 году

Содержание:

- Последняя инстанция – Конституционный суд.

- Ставки НДФЛ

- Наступление ответственности

- Практические советы

- Проверить штрафы в налоговой инспекции по фамилии онлайн

- Какой штраф за неуплату штрафа

- Как будут штрафовать в 2019 году

- Порядок привлечения к ответственности

- Пени за несвоевременную уплату

- КБК в 2017 году

- Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- Срок оплаты НДФЛ

- Неуплата налогов и штрафные санкции

- Итоги

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно п. 4 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Ставки НДФЛ

Основной документ, регламентирующий налоговое законодательство – НК РФ. Подоходный налог – это прямой вид налогов.

Для расчета берется процент от совокупного дохода получателя в соответствии с требованиями законодательства. Определение налоговой базы и дохода отражено в ст. 210 и 212 НК.

Основные ставки налога, установленные в 2019 году, следующие:

- 13 % от выплат по оплате труда и прочих доходов граждан РФ;

- 13 % от заработной платы иностранных граждан с патентом. Специалистов, беженцев и получивших временное убежище;

- 35 % на выигрыши, призы и материальную выгоду (доходы, свыше 4000 рублей).

Кроме того, существуют ставки по доходам от ценных бумаг, полученных процентов, акций и прочих.

Наиболее распространенная налоговая ставка 13% с дохода, начисленного в пользу физических лиц в форме заработной платы.

Расчет простой. Сумма налога равна размеру дохода, умноженному на 13%. Так, если сотруднику установлена ежемесячная оплата труда в размере 25000 рублей, НДФЛ, удержанный с его расходов, равен 3250 рублей (25000 х 13%).

Законом предусмотрены льготы для определенных видов выплат. Не попадают под налогообложение:

- пособия, выплачиваемые безработным гражданам;

- пенсионные и социальные выплаты;

- стипендии;

- материнский капитал.

Наступление ответственности

Иногда работодатели не вносят налоговые сборы, но инспекция не выявляет нарушения

Важно знать, в течение какого времени можно привлечь его к ответственности

Срок может варьироваться в зависимости от способа получения доходов:

- наличными средствами;

- натуральными товарами;

- в форме материальной выгоды;

- безналичным способом.

Некоторые работодатели, чтобы избежать уплаты налога, применяют конвертную систему выдачи зарплаты. В этом случае размер налогов и страховых отчислений уменьшается.

Если налоговые инспекторы выявят нарушения, то работодателю придется заплатить 40% от суммы долга. Но нарушители этого часто не боятся. Поэтому законодательно решается вопрос не только об увеличении штрафных санкций, но и других мерах борьбы.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств

Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат

При оплате пени важно правильно прописать реквизиты. Для каждого налогоплательщика предусматривается особенный КБК

Последние изменения

НДФЛ для ИП на УСН предусмотрен в отношении наемных сотрудников, с заработка которых он обязан его исчислять и уплачивать.

Как вычислить подоходный налог в excel — читайте .

Штрафы в 2019 году остались неизменными, но корректировки были внесены в процедуру удержания налога на доходы физических лиц:

- Налог с отпускных выплат начисляется вместе с непосредственным расчетом пособия.

- Справка по форме 2-НДФЛ подается при полном удержании налога до 3 апреля 2019 года, а при неполном – до марта.

- Ранее перевод НДФЛ должен был осуществляться в день выдачи заработной платы. Сейчас же работодателю разрешается сделать это в следующие сутки.

- Социальные выплаты могут быть перечислены по месту осуществления трудовой деятельности. Ранее налогоплательщикам необходимо было посещать непосредственно территориальное отделение ФНС.

Стоит помнить, что выделяют доходы, к которым налогообложение не применяется.

К ним относят:

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Практические советы

В некоторых случаях работодатели хотят уменьшить размер налога или избежать штрафных санкций. Для этого им нужно изучить практические советы

Также важно заранее выяснить сроки, в течение которых погашается задолженность

Как избежать или уменьшить

В некоторых ситуациях даже при совершении противоправного деяния наступление ответственности отсутствует.

Это возможно при:

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

В таких ситуациях работодатель может отстоять свои права и избежать административной ответственности.

Выделяют ситуации, когда возможно законное снижение размера штрафных санкций.

При определении штрафа важно учитывать смягчающие обстоятельства:

- технические ошибки программы;

- смена руководства организации;

- признание вины работодателем;

- отсутствие задолженности по другим сборам;

- социальная сфера деятельности учреждения.

Если присутствует хотя бы один из признаков, то штраф может быть уменьшен вдвое. В случае игнорирования данного пункта налоговиками, налоговый агент может обратиться в судебные органы.

Правильное определение даты

Для исключения штрафа необходимо знать дату, когда налоги должны быть перечислены в бюджет.

Для каждого вида доходов предусматриваются особенные сроки:

| Доход | Срок получения | Дата удержания и перевода |

| Заработная плата | Последний день месяца или первый день следующего месяца, в течение которых осуществлялась трудовая деятельность | Не позже даты перечисления средств |

| Денежные средства в качестве дохода | Дата перевода или выплаты денежных средств | Дата, в который осуществляется перевод |

| Выплаты отпускного пособия | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

| Пособие, предусмотренное за временную нетрудоспособность | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

При отсутствии удержания НДФЛ штраф начисляется, а недоимка не может быть взыскана.

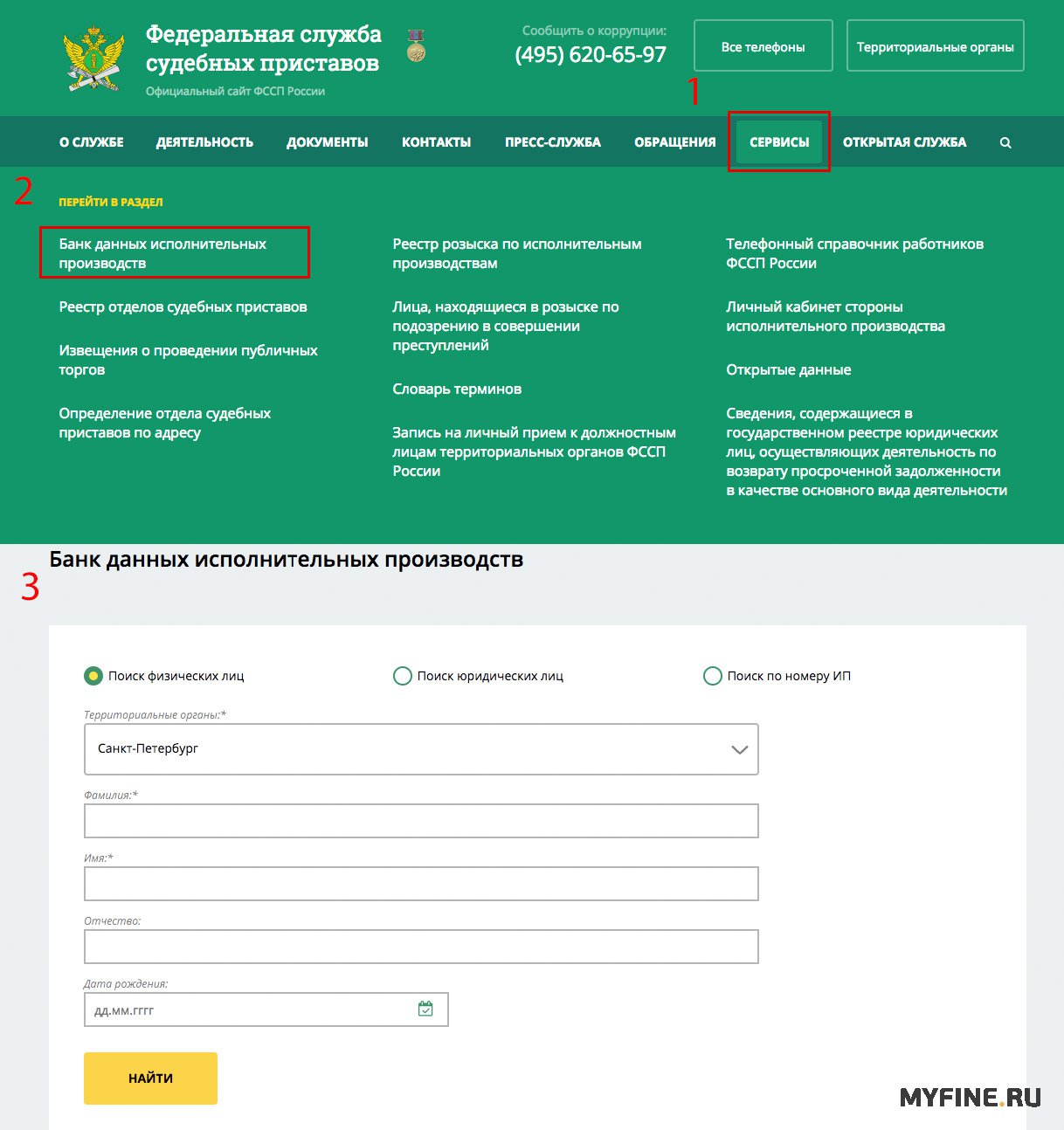

Проверить штрафы в налоговой инспекции по фамилии онлайн

Онлайн-проверка налогов физических лиц доступна несколькими способами:

Чтобы узнать о налогах или задолженностях с помощью сайта ФНС, необходимо зайти в личный кабинет налогоплательщика. В разделе «Начислено» будет показана информация о начисленных налогах. В этом же разделе их можно оплатить. Узнать задолженности можно в разделе «Переплата/задолженность».

-

С помощью портала Госуслуги, воспользовавшись функцией «Узнай свою задолженность»;

-

На официальном сайте ФССП.

Онлайн проверка штрафов в налоговой на сайте Федеральной службы судебных приставов находится в разделе «Сервисы». Чтобы проверить штрафы, выберите подраздел «Банк данных исполнительных производств» и заполните анкету в поиске по физическим лицам.

Какой штраф за неуплату штрафа

Тем не менее, не стоит бросаться исполнять решение налогового органа, если суммы штрафов имеют крупные размеры. Можно использовать определенные аргументы, которые должны помочь снизить размер штрафа. Если удастся доказать невинность налогоплательщика, то его освободят от ответственности. К ответственности налогоплательщика не смогут привлечь и в случае истечения срока давности. Для налогов он составляет 3 года с того момента, когда налоговый период был окончен. Не стоит забывать и о таких моментах, как нарушение различных формальных процедур. Если формальности будут нарушены, налогоплательщика также могут освободить от ответственности.

Если налоговая служба обнаруживает что та или иная организация не платит налоги, она направляет требование, в котором указаны сроки уплаты. Если организация не выполняет требований, то будут применяться штрафные санкции. Если сумма невыплаченного налога не слишком большая, то нарушителю грозят лишь финансовые потери. Если сумма большая, то долги могут взыскиваться за счет имущества.

Как будут штрафовать в 2019 году

Законодатели решили облегчить участь налоговых агентов, которые несвоевременно перечислили удержанный НДФЛ. Тем самым реализовав предписания Конституционного Суда о смягчении наказания тех агентов, кто просрочил уплату налога в бюджет.

С 28 января 2019 года статья 123 Налогового кодекса будет дополнена второй частью, которая устанавливает следующее правило (Федеральный закон от 27 декабря 2018 г. № 546-ФЗ). Налоговый агент не будет оштрафован по части 1 статьи 123 кодекса, если одновременно выполнены три условия:

- налоговый агент представил налоговый расчет в ИФНС вовремя;

- в налоговом расчете он правдиво отразил все сведения и не допустил ошибок, приводящих к занижению налога к уплате в бюджет;

- до того, как налоговый агент узнал, что инспекция обнаружила его просрочку по уплате налога, или что инспекция назначила выездную проверку по этому налогу, он самостоятельно перечислил в бюджет недоимку и пени.

Штрафовать не будут также, если неуплата налога произошла из-за технической или другой ошибки и не была преднамеренной.

Читайте в бераторе

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА Все, что необходимо бухгалтеру для ведения бухучета. Найдется все.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Порядок привлечения к ответственности

Решение о взыскании штрафа в размере 20% за несвоевременную уплату НДФЛ может выносить непосредственно после нарушения обязательства. Таким образом, даже один день просрочки дает налоговому органу применить указанную санкцию.

Срок давности для взыскания штрафа составляет три года с момента обнаружения факта несвоевременной оплаты. Этот срок не связан с аналогичным периодом для принудительного взыскания основной суммы налога и пени.

В отношении граждан, самостоятельно декларирующих свои доходы, начало течения срока давности связано с конкретной датой – 16 июля. Если к этому дню исчисленная сумма налогового обязательства не погашена полностью, взыскание штрафа будет являться законным.

В отношении налоговых агентов факты нарушения обязательств устанавливают в ходе камеральных и выездных проверок. Если такое нарушение установлено, оно подлежит фиксации в акте проверки, решении и постановлении о привлечении к ответственности.

Результаты налоговых проверок в отношении штрафа по НДФЛ могут быть оспорены налоговым агентом на общих основаниях:

- путем подачи возражений в ходе проверки;

- путем подачи жалобы на имя вышестоящего должностного лица ИФНС;

- путем подачи жалобы в судебные органы.

Пени за несвоевременную уплату

Уплата налога в более поздние сроки, чем предусмотрено законодательством, как предусмотрено ст. 75 Налогового кодекса, помимо прочего чревата для налогоплательщика уплатой пени за каждый день просрочки. Между тем согласно п. 7 данной статьи установленные ею правила распространяются также на налоговых агентов. Причем сумма пеней может быть взыскана с налогового агента даже в том случае, когда НДФЛ им с доходов физлица по тем или иным причинам не удержан, то есть за счет собственных средств агента (Постановления Президиума ВАС РФ от 12 января 2010 г. N 12000/09, от 22 мая 2007 г. N 16499/06, Письмо ФНС России от 25 июля 2006 г. N ВЕ-6-04/728@).

Обратите внимание! Уплата НДФЛ за счет собственных средств налогового агента прямо запрещена п. 9 ст

226 Налогового кодекса. В связи с этим взыскать с налогового агента налог, не удержанный им у налогоплательщика, налоговики не вправе (Постановления ФАС Поволжского округа от 23 июля 2009 г. N А57-5229/2008, ФАС Московского округа от 28 июля 2009 г. N КА-А40/6948-09). Однако по этой же причине налоговые инспекторы не признают обязанности налогового агента исполненными, если НДФЛ им перечислен за счет собственных средств.

При этом, как следует из Письма ФНС России от 29 декабря 2012 г. N АС-4-2/22690, в случае уплаты налоговым агентом причитающихся сумм налогов в более поздние сроки пени подлежат начислению в целом по организации (предпринимателю) с учетом даты получения дохода каждого физического лица и сроков удержания НДФЛ по каждому физическому лицу. Здесь необходимо отметить, что согласно п. 1 ст. 230 Налогового кодекса налоговые агенты обязаны вести учет доходов, полученных от них физлицами в налоговом периоде, предоставленных им налоговых вычетов, а также исчисленных и удержанных сумм налогов в регистрах налогового учета по каждому налогоплательщику.

Вполне понятно, что в отсутствие такого учета рассчитать сумму пеней довольно проблематично, но не невозможно. При этом следует помнить, что в данном случае вступает в права также ст. 120 Кодекса, которой предусмотрена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения (Письмо ФНС России от 29 декабря 2012 г. N АС-4-2/22690).

В зависимости от тяжести правонарушения меры взыскания по ст. 120 Налогового кодекса разнятся. Так, если грубое нарушение правил учета допущено в рамках одного налогового периода, то сумма штрафа составит 10 000 руб. (п. 1 ст. 120 НК). Те же деяния, растянувшиеся более чем на один налоговый период, уже грозят санкциями в размере 30 000 руб. (п. 2 ст. 120 НК). Ну и, наконец, если они повлекли за собой занижение налоговой базы, то величина штрафа будет зависеть от суммы не уплаченного в бюджет налога (20 процентов, но не менее 40 000 руб.) (п. 3 ст. 120 НК).

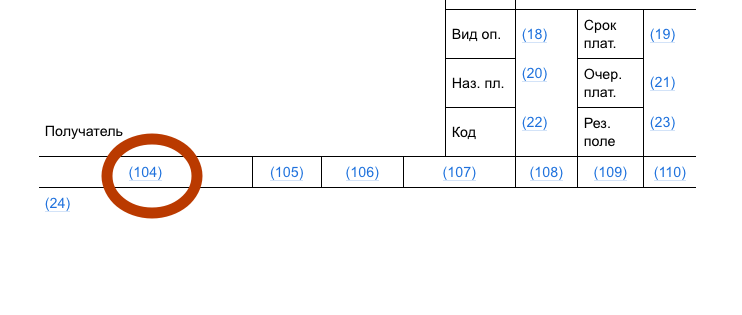

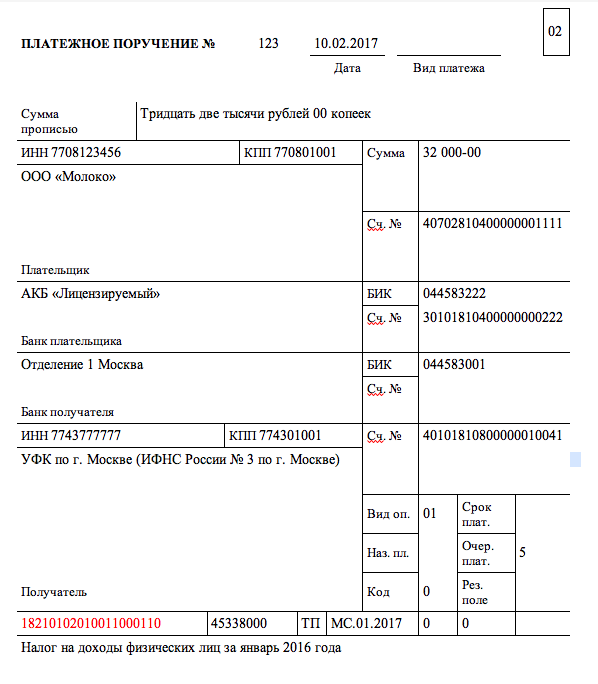

КБК в 2017 году

В связи с изданием приказа Минфина России от 07.12.2016 230н в 2017 году изменились некоторые КБК. Так, к примеру, изменились КБК по страховым взносам. См. « ».

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

Образец платежного поручения 2017 года

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

Соответственно, если в 2017 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Срок оплаты НДФЛ

Перечислять налог на доходы в бюджет необходимо в различных случаях. Делать это нужно: налоговым агентам (работодателям); получателям арендной платы за имущество и от доходов от его продажи; лицам, занимающимся предпринимательской деятельностью и другим получателям дохода.

Оплата зависит от того, как получен доход. Плательщиками являются и работодатели, и физические лица.

Нормами Кодекса установлены следующие сроки платежей:

- Для заработной платы налог оплачивается одновременно в день ее выплаты. При увольнении сотрудника НДФЛ перечисляется в последний день работы.

- Налоговый платеж по выплаченным отпускным и пособиям ограничивается последним днем месяца, в котором проведена выплата.

Это сроки для перечисления налога при выплате дохода работодателем. ИП, адвокаты, нотариусы и иностранные граждане, работающие по патенту, оплачивают НДФЛ самостоятельно.

Этот же срок распространяет действие на предпринимателей нотариусов и адвокатов. Иностранные граждане должны оплатить фиксированную сумму до начала срока действия патента.

Неуплата налогов и штрафные санкции

Чтобы не допустить начисления штрафа, необходимо производить оплату в срок, указанный в уведомлении. Если оно не пришло, следует обратиться в ФНС по месту проживания. Если общая сумма налогов конкретного гражданина не превышает 100 рублей, уведомление не направляется. Такие суммы плюсуются за три года в одном уведомлении.

Таким образом, просрочка платежа грозит плательщику двойным наказанием: на долг будет начислена пеня, а если доказан состав правонарушения, сюда прибавится еще и штраф. Штрафы и пени за неуплату налогов начисляются ФНС, где зарегистрирован плательщик. При обнаружении недоимки он получает уведомление о необходимости платежа с указанием размера пени. Если платеж не поступает, ФНС имеет право обратиться в суд для установления правонарушения и дальнейших действий:

Итоги

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

- За просрочку налога нужно заплатить штраф в размере 20% от суммы долга.

- Также на любые просрочки независимо от остальных санкций начисляется ежедневная пеня.

- Если игнорировать требования об уплате налога ИФНС может взыскать долги в судебном порядке.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43