Срок исковой давности по налогам физических лиц

Содержание:

Сколько он составляет, его нюансы

Обращаясь к гражданскому праву, закрепленному целым сводом законов. Обращаясь к статьям 195 и 196, понятие срока исковой давности об уплате налогов существует. В большинстве случаев установлен срок давности три года. Но и здесь существует издержка. Подобное условие не распространяется на нарушения, связанные с оплатой налогов. Обращаясь к 113 статье, налоговый кодекс гласит об исковом сроке давности не более трех лет. Фискальный орган имеет полное право привлечь к взысканию должника в течение трех лет.

Опираясь на выше перечисленные законы, по окончанию трехлетнего срока, налоговая служба теряет право требования.

Обращаясь к оплате налогов в федеральную и государственную казну, действующее законодательство не предусматривает искового срока давности. Требования об оплате являются бессрочными и в любом случае должны быть выполнены налогоплательщиками. Существует четко прописанные сроки исковой давности, относящиеся к двум типам налогообложения:

- Налог на имущество физического лица

- Транспортный налог

- Фискальный орган имеет право требовать оплаты задолженности по вышеперечисленным видам налогов в течение трех лет с момента образования неуплаты.

Говоря о 363 статье, предписанной налоговым кодексом, неуплата транспортного сбор имеет срок исковой давности, составляющий три года. По истечению трех лет, фискальный орган не имеет право требовать уплаты с физического лица. Уповать на снисхождение налогового органа злостным неплательщикам не приходится. Согласно статистическим данным, фискальный орган принимается за делопроизводство в точно установленные сроки и действует в рамках федеральной системы законов.

Согласно 48 статье, предусмотренной налоговым кодексом, фискальный орган в случае большой суммы неуплаты налогов имеет право задействовать имущество физического или юридического лица в счет оплаты. Если долг по неоплате налогов составляет менее 3 000 рублей, налоговая служба не имеет право обращаться с исковым заявлением в суд.

Исковой срок давности по взысканию оплаты налогов в течение трех лет имеет задолженность по НДФЛ. В результате фискальная служба имеет право потребовать погашения задолженности исключительно за трехлетний период в рамках действующего законодательства. При передаче дела для судебного разбирательства, в исковом заявлении указывается сумма к погашению с учетом пенни и положенных штрафных санкций.

Отдельного рассмотрения заслуживает вопрос об уплате задолженности по земельному налогу. Первая сложность заключается в урегулировании прав владения земельным участком. Оно производится посредством земельного права и налоговой службы.

Согласно действующему законодательству, фискальный орган имеет все основания потребовать оплату задолженности по земельному налогу в течение трех лет

В случае возникновения спорного вопроса и судебного заседания, важно проследить за тем, чтобы вся документация была в порядке. В случае нарушения сроков регистрации земельного участка в собственность, суд может обязать должника выплатить большую сумму, поскольку истинные сроки сдвигаются, и в трехлетний срок попадает к уплате большая сумма денег

Подробнее о сроках давности

В РФ днем уплаты подоходного налога физлиц за предыдущий финансовый год является 15 июля. В случае обнаружение налоговой службой неуплаты вами налога в срок, вы будете считаться совершившим налоговое правонарушение.

При этом вас не смогут наказать, если срок давности правонарушения истек. Исчисление же производится со следующего дня после окончания налогового периода — то есть с 16 июля.

Под сроком давности подразумевается законодательно определенный период с момента просрочки уплаты налога и до момента вынесения решения о привлечении к ответственности. Согласно ст. 113 НК в России срок давности по налоговым правонарушениям составляет 3 года. Если упростить, это выглядит так:

Для уголовных преступлений — в том числе, неуплат в крупном и особо крупном размере — ст. 78 УК РФ установлены иные сроки давности:

- 2 года для преступления небольшой тяжести;

- 6 лет для преступления средней тяжести;

- 10 лет для тяжкого преступления;

- 15 лет для особо тяжкого преступления.

Определение конкретного срока не значит, что можно затаиться где-нибудь на 3 года и спокойно переждать. Как отмечает в своем блоге специалист в области оптимизации международного налогообложения Хулио, даже нахождение за границей в момент, когда налоговая обнаружит неуплату, не спасет от взыскания:

Кроме того, течение срока давности может быть приостановлено. Например, если нарушитель активно противодействовал проведению выездной налоговой проверки, сделав невозможным определение точных сумм, подлежащих уплате. Это значит, что отсчет срока будет заморожен до момента, пока налоговая проверка не будет совершена, и продолжится только после неё.

Понятие – срок давности что это такое?

Это понятие очень запутано и имеет двойной смысл. С одной стороны, означает, что срок платежа был назначен давно и уже истек. А с другой стороны, налоговики, к примеру, требуют уплатить старые долги.

Однако понятие срок давности по налогам больше применимо к простым гражданам – физическим лицам. Для них был установлен срок не более девяти месяцев со дня истечения срока для уплаты налога.

Если обратиться к статьям НК № 113, то можно узнать следующее – физическое лицо не может быть привлечено к ответственности за неуплату или недоимку, если со дня нарушения прошло три года.

Вроде бы все понятно: прошел срок, значит, платить не нужно. Тот же налоговый кодекс, но уже статья 48, говорит о том, что может быть подано исковое заявление о взыскании долга за счет имущества неплательщика, но уже как физического лица, налогового агента.

Один и тот же орган трактует закон по-разному, так есть ли срок давности по налогам или нет?

Если налогоплательщику пришло уведомление о требовании уплатить давний налог, про который, может быть, налогоплательщик и не знал, нужно обратить внимание на дату. Как правило, это требование должно прийти не позднее десяти дней после вынесения соответствующего распоряжения

Если срок не соответствует, то можно поспорить с налоговиками в судебном порядке. Но государственный орган может возобновлять требование об уплате, несмотря на истечение трех лет, опираясь на другие свои статьи.

Также этот вопрос интересует индивидуальных предпринимателей, у которых зависли платежи в госструктуры. Имеется ли срок давности по налогам ИП?

Срок исковой давности по уплате пени юридическими лицами и ИП

- за счет средств на счетах;

- если средств на счетах недостаточно – за счет остального имущества налогоплательщика.

|

Наличие средств на счетах плательщика |

Период вынесения решения о взыскании с момента истечения срока уплаты по требованию |

За счет чего погашается задолженность |

Период обращения в суд, если решение о взыскании не вынесено вовремя |

|

Средств для погашения долга достаточно |

2 месяца |

За счет средств на счетах |

6 месяцев (с момента истечения срока исполнения требования) |

|

Средств для погашения долга недостаточно |

1 год |

За счет имущества |

2 года (с момента истечения срока исполнения требования) |

Исковое производство

Если судебный приказ отменен, инспекция имеет право обратиться в суд с исковым заявлением, а может списать долг, признав его безнадежным.

Если недоимка не превышает 3000 рублей предусмотрен иной порядок (подробнее в ст. 48 НК).

Пропуск срока подачи искового заявления, или нарушения иных сроков не запрещает налоговой инспекции обратиться в суд, но в иске им будет отказано, если не было ходатайства о восстановлении пропущенного срока.

Часто суд отказывает в удовлетворении ходатайства так как истец является специально уполномоченным госорганом, профессиональным участником налоговых правоотношений. То есть предполагается осведомленность инспекции с правовыми нормами, в том числе, порядком взыскания обязательных платежей и санкций, знания правил и сроков обращения в суд. Такой подход представляется правильным. Но есть и противоположная практика.

Законодательство

В налоговом законодательстве такое понятие, как срок исковой давности отсутствует, именно поэтому многих налогоплательщиков интересует вопрос, за какой период времени налоговая инспекция имеет право требовать погашение долгов в государственную или местную казну.

Период взыскания долгов по налогам составляет 3 года.

В реальности этот срок растягивается до 5 лет. Связано это с тем, что отсчет времени исковой давности начинается не с момента начисления долга.

Срок считается со времени начала очередного налогового периода после завершения года, когда этот налог должен был внесен в бюджет.

Например, налог за 2016 год налогоплательщик должен оплатить до 1 декабря 2017 года, если платеж не был осуществлен, то отсчет 3-х лет начинается с 01.01.2018 г., то есть с 1-ого дня следующего налогового периода после завершения 2017 года.

При обнаружении налоговой задолженности согласно ст. 69 НК РФ физическому лицу направляется уведомление, в котором указывается:

- Сумма долга по начисленному налогу;

- Срок обязательного погашения;

- Величина начисленных штрафов.

Высылаемое уведомление о задолженности по налогу должно быть направлено налогоплательщику не позже 3-месячного срока со времени выявления недоимки, если ее размер превышает 500 рублей (ст. 70 НК РФ).

При меньшей сумме долга срок информирования увеличивается до 12 месяцев.

После получения данного документа физическое лицо, если никаких других сроков не указано в уведомлении, обязано уплатить в казну недоимки в течение 8 рабочих дней.

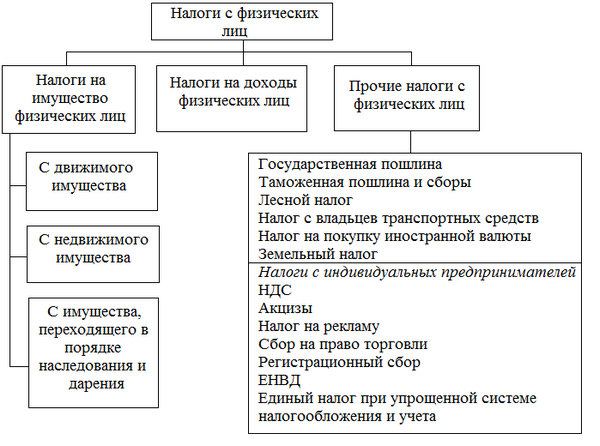

Основные платежи, которые вносят налогоплательщики:

- Транспортный налог. По ст. 363 НК РФ гражданин должен его оплачивать по полученному из бюджета уведомлению, причем не может быть указана сумма более, чем за 3 предыдущих периода.

- Имущественный налог. Налоговый сбор ограничен 3 годами на недвижимость физических лиц, ФЗ №2003-1 от 09.12.1991 г. ст. 5 пункт 11.

- Земельный налог. По ст. 397 НК РФ уплата налога не может производиться более, чем за 3 года, предшествующих текущему.

Возможно Вас заинтересует статья о том, что пенсионеры освобождены от уплаты налога на имущество физических лиц, прочитать об этом можно здесь.

Просроченные налоги организаций

В большинстве случаев требование об уплате долгов приходит организациям за десять дней до даты уплаты долга. Если же оплата не поступает, инспекция передает дело в суд. Все долги и неуплаченные налоги взыскиваются с проштрафившихся плательщиков через судебные органы.

Эти изыскания утверждены в законном порядке ст. НК № , 47. В первую очередь, налоговые органы отправляют в банк поручение о списании со счетов должника денежных средств. Если этого не сделано или на счету у компании нет денег, то налоговые структуры уже обращаются в суд за взысканием.

Суд может наложить арест на имущество компании или изъять его в счет погашения долга. Все это прописано в законодательном порядке, поэтому, чтобы не навлекать на себя дополнительных разбирательств с государственными структурами, стоит своевременно производить уплату всех налогов, и взносов.

Судебный приказ

Требование отправлено, в срок задолженность не погашена. Налоговая направляет в суд заявление о выдача судебного приказа. Срок ограничен 6 месяцами с даты, установленной для погашения соответствующей недоимки.

При нарушении ФНС сроков у Вас будут все шансы на положительный исход, если дело дойдет до рассмотрения в суде.

При отсутствии возражения на судебный приказ, он вступит в силу, дальнейшее взыскание будут производить судебные приставы.

Обратите внимание, что при данной разновидности споров следует руководствоваться нормами КАС РФ, срок для подачи возражения отличается (20 дней со дня отправки, а не 10 дней со дня получения, как предусмотрено ГПК РФ)