Водный налог

Содержание:

Связаные темы

Налоги взимаемые с юридических лиц (организаций) — перечень налогов, которые уплачивают юридические лица (организации), как налогоплательщики Российской Федерации.

Налоги взимаемые с физических лиц — перечень налогов, которые уплачивают физические лица, как налогоплательщики Российской Федерации.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов органами управления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), отдельных видов предпринимательской деятельности.

Для целей налогообложения — правовая формула (конструкция) применяемая в законодательстве, чтобы обозначить, что соответствующая норма права имеет отношение исключительно к правоотношениям в сфере налогообложения.

Косвенный налог — налог на товары, работы или услуги, устанавливаемый в виде надбавки к цене или тарифу. К косвенным налогам относятся Налог на добавленную стоимость (НДС), Акциз.

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. К числу прямых налогов относятся: налог на прибыль организаций; налог на имущество организаций, налог на доходы физических лиц и т.д.

Федеральные налоги и сборы — перечень федеральных налогов и сборов установлен ст. 13 налогового кодекса Российской Федерации.

Региональные налоги — перечень региональных налогов установлен ст. 14 налогового кодекса Российской Федерации.

Местные налоги и сборы — перечень местных налогов и сборов установлен ст. 15 налогового кодекса Российской Федерации.

Специальные налоговые режимы — устанавливаются Налоговым кодексом России и предусматривают особый (в сравнении с общим) порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Налоговая система — система общественных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

07.05.2020

Факторы, исключающие налогообложение

Согласно закону «О недрах», дачники и владельцы загородных домов могут не оформлять разрешение, если:

- Водозабор ведется на частной территории.

- Природные ресурсы используются для хозяйственных нужд – полив насаждений и водопой скота.

- Не ставится цель удовлетворить потребности нескольких хозяйств.

- Владелец колодца не получает коммерческую выгоду от водопользования.

- Суточное потребление воды не превышает 100 кубометров.

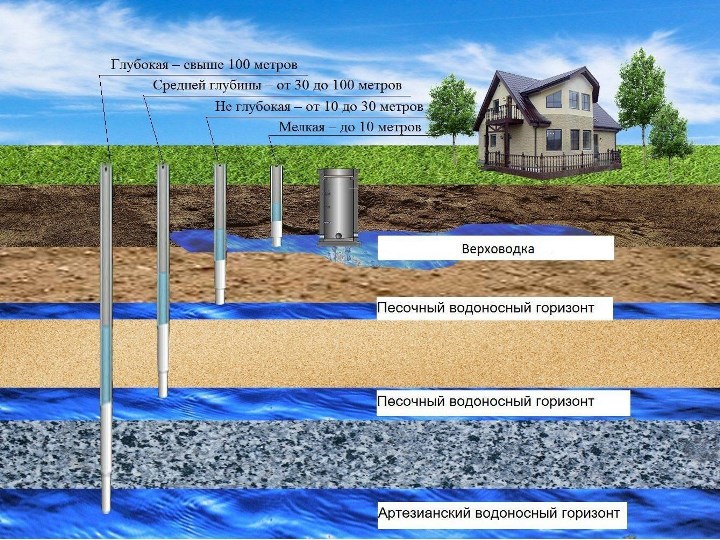

На счет глубины скважины на разных ресурсах можно встретить противоречивую информацию. Закон четко дает пояснения на этот счет – в ст. 19 «О недрах» сказано, что забор должен совершаться со слоев, расположенных выше горизонтов, используемых для централизованного водоснабжения.

Скрин с buroplast.ru

В разных местностях этот показатель может составлять и 40 м, и 20 м, а где-то вовсе 5 м. Поэтому перед тем как бурить скважину, чтобы избежать последующего налогообложения, имеет смысл обратиться в региональный Фонд геологической информации.

Узнайте, куда жаловаться на качество водопроводной воды

Если условия выполнены, то владельцу участка и колодца не нужно оформлять лицензию и платить ежеквартальный налог.

Пример! Малышев Георгий Валентинович пробурил на собственном земельном участке скважину глубиной 15 метров. В сутки он тратит около 30 м3 воды на ведение домашнего хозяйства – полив растений в весенне-летний период. В 2020 г. по федеральному законодательству Малышев может не перечислять налог в госбюджет и, соответственно, оформлять разрешительную документацию ему не нужно.

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Что такое федеральные налоги?

Федеральные налоги, уплачиваемые на территории государства — это специальные сборы, взимаемые с физических и юридических лиц, а также граждан, получивших статус ИП. Устанавливаются они исключительно Налоговым кодексом РФ. А так как изменить положения нормативного акта можно исключительно путем принятия нового федерального закона, правом на редакцию положений о федеральных налогах обладает:

- Государственная Дума.

- Совет Федерации.

- Президент.

Платежи поступают в бюджет, а затем реализуются непосредственно властью в соответствии с текущим положением дел.

https://youtube.com/watch?v=6c6CnK64kTI

Что же с лицензией

Для оформления разрешительного документа, если скважина попадает под критерии лицензирования, необходимо обратиться в территориальный отдел Минэкологии и природных ресурсов и оплатить госпошлину 7 500 руб.

Фото: freepik.com/pressfoto

Понадобится:

- заявление;

- паспорт владельца;

- учредительные документы;

- свидетельство о праве собственности на землю;

- генплан и ситуационный план;

- кадастровый план участка;

- ИНН;

- проект бурения, сведения о режиме эксплуатации.

Ведомство отвечает в течение 60 рабочих дней. Вопросы оформления разрешительной документации регламентируются «О порядке подготовки и принятия решения о предоставлении водного объекта в пользование».

Согласно ст. 7.3 КоАП, за эксплуатацию скважин без оформления лицензии предусмотрен штраф:

- 3 000–5 000 руб. – для физлиц;

- 30 000–50 000 руб.– для руководителей организаций;

- от 800 тыс. до 1 млн руб. – для юрлиц.

Ндфл это федеральный налог или региональный

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы.

Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения.

То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ . То есть НК РФ является правовой основой действующей налоговой системы государства.

Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства.

В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

https://youtube.com/watch?v=2m8BOn0n_-8

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

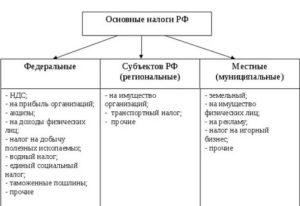

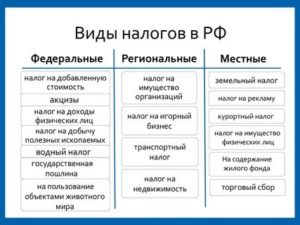

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2018 № 132н.О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц.

А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.Читайте так же: Как я не плачу алименты бывшей

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.Выделяют следующие режимы:Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Освобождение от налогообложения

Поскольку НК РФ не всякое водопользование признает объектом обложения, для освобождения от обязательных платежей необходима лицензия на соответствующий вид эксплуатации ресурсов с указанием лимитов.

Природный водный объект

Коротко говоря, водный налог — это сложное бюджетное обязательство. Помимо того, что у него нет единой базы или ставки, которые дифференцированы в зависимости от деятельности, места расположения объекта, вида пользования ресурсом, в правоотношения водопользования вмешивается действующий Водный кодекс, а также обязательство по уплате налога на добычу полезных ископаемых (к которым относятся, среди прочего, минеральные воды). В помощь налогоплательщику в статье 333.12 главы 25.2 НК РФ приведены таблицы с указанием того, какую ставку выбрать при том или ином виде деятельности, а рассмотренные здесь примеры расчета сделают указанный налог более понятным.

Кто должен платить налог на воду?

Российское законодательство постановило, что все водные налоги уплачиваются физическими лицами и организациями, которые осуществляют забор воды из источника. Закон, который регулирует правовое использование пресной воды, начал действовать 1 января 2005 года. Но действующее законодательство Российской Федерации 1 января 2007 года ввело новый Водный кодекс.

Теперь правило уплаты налогов распространяется только на тех, кто заключил правовые отношения и использует водные объекты. Водный налог НК РФ распространяется на пользователей, которые получили соответствующие лицензии или договора на дальнейшую эксплуатацию природного водного объекта. Они имеют полное право пользоваться поверхностной или подземной водой в соответствии с действующим кодексом Российской Федерации.

Кто будет платить

На официальном сайте ФНС сообщается, что плательщиками являются:

- организации и физлица (включая индивидуальных предпринимателей), которые пользуются скважиной для получения коммерческой выгоды;

- частники, потребляющие подземную воду для личных нужд, но используют больше 100 кубометров в сутки, или глубина скважины ниже водоносного горизонта, являющегося источником центрального водоснабжения.

Пример. Самозанятый гражданин Краско Геннадий Петрович построил на своем участке несколько теплиц, где выращивает салатную зелень на продажу. Для полива он использует воду из скважины и расходует в день 110–120 м3. Так как превышен суточный лимит, ему придется оформить разрешительные документы и уплачивать ежеквартальные отчисления в бюджет.

Как Вы думаете, за воду из собственной скважины должны платить налоги?

Да, это общие ресурсы, а не частные

Какие могут быть налоги, если это своя скважина

С 2020 г. основными плательщиками стали садовые товарищества и общества. Если раньше скважины на дачном участке не облагались налогом, и лицензия была бесплатна, то с 1 января администрации ОНТ и СНТ обязали регулярно отчислять средства в госбюджет. Основание – вода используется для нужд всей организации и, значит, должна предоставляться за отдельную плату.

Пример! Садовое некоммерческое товарищество «Энергетик» имеет на своей территории скважину, которая использовалась всеми дачниками. Коллективная точка забора воды необходима для полива растений на участках и других хозяйственных нужд. Ранее пользование ресурсами осуществлялось на бесплатной основе. Когда вступили в силу изменения в ФЗ РФ «О недрах», администрация «Энергетика» увеличила размер членских взносов, чтобы оформить разрешительные бумаги и ежеквартально платить налоги на водопользование.

Обзор закона о садоводстве и огородничестве

Вывод

Если владелец частной скважины выполняет требования закона «О недрах», касающиеся глубины и нормы потребления воды в сутки, то он не должен оформлять разрешение и платить водный налог. Во всех остальных случаях физлица и юрлица обязаны это делать. До 1 января 2020 г. они могли получить разрешение на водопользование бесплатно, теперь же нужно платить пошлину в размере 7 500 руб. и ежеквартально производить отчисления. Это коснулось в первую очередь дачных сообществ и юридических лиц. Большинству же владельцев своих домов не нужно отчислять денежные средства в государственный бюджет, если они используют скважину в личных целях.

Нет

Средне

Да

Сохраните и поделитесь информацией в соцсетях:

Оставьте свой комментарий

Рекомендуем прочитать

- Налог пенсионера за квартиру, в которой прописаны дети

- Срок оплаты налога за землю