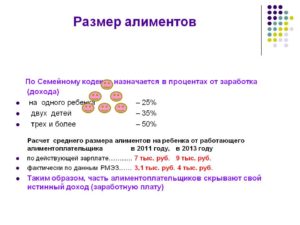

Банковский процент

Содержание:

- Виды кредитов

- Процентная ставка в начислении

- Возврат процентов по кредиту

- Как рассчитать кредит в Excel?

- Бухгалтерский учет расходов по кредитам

- Порядок начисления процентов

- Рефинансирование и перекредитование потребительских кредитов

- Виды кредитов

- Зачем необходим расчет средней стоимости кредитов?

- Что входит в активы банков?

- Формула для расчета средневзвешенной ставки по кредитам физическим лицам

- Пример расчета

- Начисление процентов по договору потребительского займа

- Как оформить заявку на потребительский кредит?

- Как считаются проценты по кредиту: описание схем их погашения и общая информация о них

- Виды процентных ставок

- Если кредит просрочен?

- Краткосрочный кредит погашен

- ПРОСТО ВЫБЕРИ

- Годовая процентная ставка по кредиту — что это

- Виды банковского процента

- Расчет процентов

- Процентный период по кредиту это

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту. Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

- Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность. Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Процентная ставка в начислении

Сумму процентов по кредиту каждый банк рассчитывает с использованием 2 основных способов. Одни банки определяют ежемесячную процентную ставку. А другие – ежедневную. Последний способ, кстати, встречается чаще.

- если применяется ежемесячная процентная ставка. Банк начисляет проценты так: делит годовую ставку на 12 (месяцев). Затем умножает ее на остаток задолженности по кредиту.

- при ежедневной процентной ставке, проценты по кредиту банк рассчитает следующим образом. Процентная годовая ставка делится на количество дней в году. Соответственно, 365 или 366. Затем умножаем ее на количество дней. Это тот период, за который начисляют проценты, например, месяц = 30 дней. А потом уже умножаем на остаток задолженности.

Пример: остаток задолженности – 100 000 руб. Годовая ставка – 9 %.

1 (ежемесячная процентная ставка) – 100 000 * 9%/12= 750 руб.

2 (ежедневная процентная ставка), период расчета – с 01.01.2021 по 31.01.2021 (включительно), итого 31 день 100 000*9/365*31 = 764 руб.

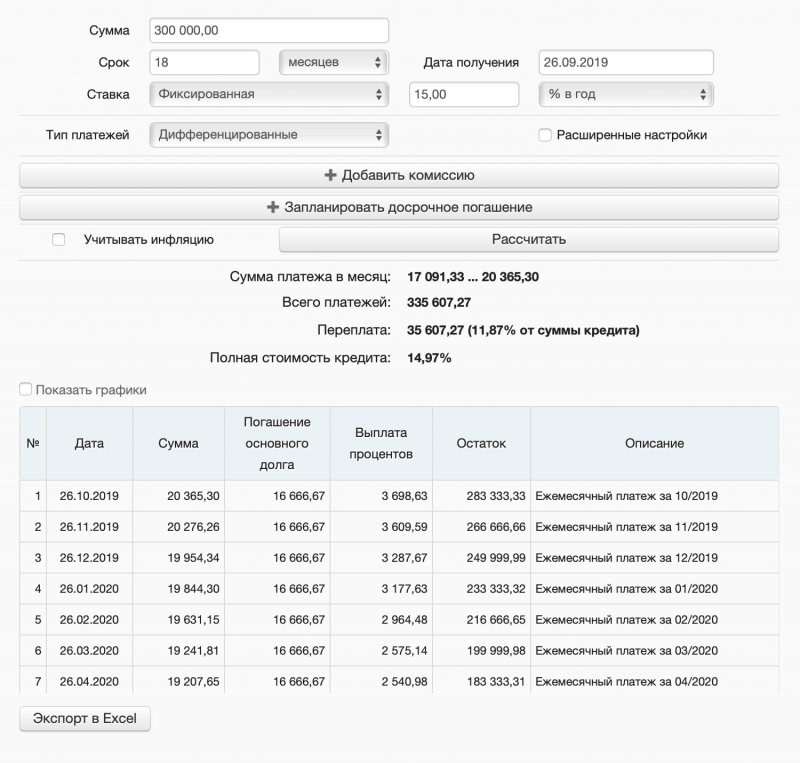

Вне зависимости от погашения кредита аннуитетными или дифференцированными платежами проценты по кредиту начисляются по общей формуле. Либо исходя из ежемесячной, либо из ежедневной процентной ставки.

Возврат процентов по кредиту

Предположим, обладатель кредита из нашего примера решил погасить его на 3 месяца раньше. Экономия на процентах составит 537+373+188=1098 руб. В то время, как при равном распределении она составила бы 13437/12*3=3359 руб. Соответственно, вы имеете право потребовать к возврату ещё 3359-1098=2261 руб.

Самое неприятное, что есть в кредитах – это необходимость уплаты процентов. Мы все уже давно живем по принципу зарубежных собратьев: покупаем в кредит жильё, автомобили, бытовую технику, предметы интерьера и даже рассчитываемся кредитной картой в продуктовых магазинах. И при этом думаем одинаково: «они же так живут, при этом уровень жизни у них выше, почему бы и нам так не жить». Отчасти, верно. Почему бы не позволить себе то, что сделает жизнь комфортнее? Но не учитываем мы одного – проценты за пользование кредитом в европейских странах гораздо ниже. Например, ипотека в Турции выдается под 3,53% годовых, в США — от 5 до 6%, в Болгарии – от 7,5 до 10%. Российские Банки позволить себе такую роскошь не могут, и «радуют» нас ставкой в среднем 25%, включая страховые взносы.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

О нюансах отражения в составе налоговых расходов процентов читайте в материале «Принимаемые для налогообложения проценты по кредиту — 2016».

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2016 года.

https://youtube.com/watch?v=TZoelLE4zUs

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Порядок начисления процентов

Итак, любая очередная дата платежа в графике платежей состоит из суммы основной задолженности (тело кредита) и процентов (плата за взятый кредит, иными словами – вознаграждение кредитора). При этом в зависимости от схемы погашения кредита, проценты могут быть начислены:

1. На остаток долга. В этом случае речь идет о дифференцированной (или классической) схеме, которую теперь уже трудно встретить на рынке банковского кредитования. По этой схеме тело кредита делится на количество равных платежей пропорционально сроку кредитования, после чего к каждой равнозначной сумме прибавляются проценты, которые начисляются на остаток долга. Первые платежи самые большие (в них включены проценты на бОльшую часть долга), а последние – самые маленькие. С каждым месяцем сумма платежа уменьшается. Эта особенность является одновременно и достоинством (переплата по кредиту меньше), и недостатком дифференцированного платежа, так как резко увеличивается кредитная нагрузка заёмщика в самом начале графика платежей, из-за чего банк может отказать в выдаче кредита.

2. По аннуитетной схеме. В этом случае график оплаты состоит из одинаковых платежей, каждый из которых состоит из тела кредита и начисляемых на остаток долга процентов. Из-за особенностей расчёта процентов, начальные платежи состоят из весьма низкой доли основного долга и высокой доли процентов. По сути, проценты по кредиту выплачиваются в первую очередь, а уже потом, в конце срока кредитования, идёт уплата основной части тела кредита. Это не совсем выгодно для заёмщика (итоговая переплата по сравнению с классической схемой больше), но в то же время это даёт ему возможность кредитоваться достаточно крупными суммами – все платежи одинаковые, а значит и кредитная нагрузка будет в рамках установленной банком или законом нормы. Собственно, поэтому эта схема платежа и стала преобладающей.

Приведённые схемы погашения касаются классических видов кредитования, где ссуда выдается единовременно. Но существуют еще и кредитные линии, по которым займ выдается постепенно и частями, например, по кредитной карте. Держателю карты устанавливается кредитный лимит, в рамках которого он и может кредитоваться, расплачиваясь по карточке (или снимая с неё наличные).

В этом случае проценты подсчитываются следующим образом (их начисление происходит в конце каждого дня):

- С момента выдачи первого «транша» сумма процентов рассчитывается исходя из его величины.

- С того дня, когда банк выдал второй транш, и по день очередного гашения проценты считаются исходя из суммарного долга, и так далее.

Например, кредит (и первый его транш) выдан 10 сентября в сумме 100 тыс. рублей. В графике погашения установлено, что займ будет погашаться 5 числа каждого месяца (соответственно, первый платеж состоится 5 октября). 15 сентября банк выдает второй транш в размере 50 тыс. рублей. Сумма процентов будет рассчитана:

- за период с 10 по 14 сентября – исходя из суммы 100 тыс. руб.;

- за период с 15 сентября по 4 октября – из расчета 150 тыс. руб.

Если в предыдущем процентном периоде заемщик допустил просроченный платеж, то проценты начисляются отдельно по каждому виду долга – срочному и просроченному (в виде неустойки за каждый день просрочки), и отражаются на соответствующих счетах.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т.д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Виды кредитов

Существующие виды займов:

- Банковский.

- Потребительский.

- Ипотечный.

- Коммерческий.

- Государственный.

- Международный.

- Межбанковский.

- Ломбардный.

- Ростовщический.

- Возобновляемый.

- Синдицированный.

- Экспортный.

К новым видам кредитования относится лизинг, факторинг, форфейтинг. Каждый вид кредита имеет индивидуальные признаки – форма (товарная, денежная), состав участников, цель финансирования, способ выдачи, сфера распространения.

Ставка для некоммерческих организаций за такой же период составляет 16,66%. По кредитам, выданным на срок от 3 лет, показатель значительно ниже (7,73%).

Зачем необходим расчет средней стоимости кредитов?

Подобные расчеты позволяют банкам контролировать свою ликвидность. При кредитовании физических или юридических лиц ключевую роль играет скорость оборота капитала. Если анализ деятельности показывает высокую ликвидность банка, то возникает необходимость в выдаче большего количества межбанковских кредитов. При низкой ликвидности – нужно привлекать деньги со стороны.

Расчеты средней процентной ставки по кредитам также важны для коммерческих организаций. Предприятие может выявить высокопроцентные займы и произвести рефинансирование.

Что входит в активы банков?

Анализ ликвидности банка начинается с изучения структуры его активов. Сюда относится:

- Личный капитал.

- Остатки денег на счетах граждан и предприятий.

- Депозиты физических лиц.

- Деньги на депозитных счетах организаций.

- Межбанковские займы.

Излишняя ликвидность грозит потерей предполагаемой прибыли. Банку невыгодно просто держать деньги на счетах, их нужно пускать в оборот.

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Расчеты процентной ставки проводятся по такой формуле:

|

СВС |

= |

N (Остаток по займу x процентную ставку) |

K (Общая задолженность) |

x |

100 |

Пример расчета

При наличии формулы сделать расчеты не составит труда. Пример. Заемщик имеет два действующих кредита – 700 тыс. руб. под 15% и 1,5 млн. под 13%. Средневзвешенная ставка – 13,63% (0,7×0,15% + 1,5×0,13%) / (0,7+1,5) x 100.

Показатель может измениться в любой момент. Например, если заемщик оформит новый кредит, произведет частичное закрытие долга или повысится ставка по действующим кредитным договорам

Поэтому важно регулярно проводить мониторинг кредитных обязательств. Производить соответствующие расчеты можно в Excel

Начисление процентов по договору потребительского займа

Закон № 353-ФЗ от 21 декабря 2013г. (ч. 1 ст. 9) подразумевает, что в договорах потребительского кредитования может применяться как постоянная, фиксированная кредитная ставка, так и переменная процентная ставка, которая зависит от переменной величины, указанной в договоре.

При изменении процентной ставки как в большую, так и меньшую сторону у кредитора появляется обязательство уведомления заемщика об этом факте, что должно произойти в течение 7 дней с момента наступления нового периода кредитования, в котором актуальна уже новая процентная ставка. (Закон № 353-ФЗ от 21 декабря 2013г. (ч. 4 ст. 9).

Закон № 353-ФЗ (ч. 11 ст. 6) устанавливает ограничение полной стоимости потребительского кредита. От размера полной стоимости (ПС) зависит и размер процентной ставки по договору.

Важная информация!

Если заемщик допускает просрочку платежа по кредиту, то согласно договору, он должен уплатить неустойку. Размер неустойки определяется Законом № 353-ФЗ (ч. 21 ст. 5) и не должен превышать:

- Если проценты по кредиту в период просрочки не начисляются – 0,1% от суммы неуплаченной задолженности за каждый день просрочки;

- Если проценты по кредиту начисляются – 20% годовых.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Как считаются проценты по кредиту: описание схем их погашения и общая информация о них

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом

Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор

И обращать внимание на все его детали.

Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление

То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Виды процентных ставок

В зависимости от различных переменных факторов и способа установления выделяют несколько видов ставок:

1. Фиксированная. Постоянная величина процентов по кредиту, установленная договором, которая не меняется с течением времени и не зависит от ситуации в экономике и прочих критериев.

2. Плавающая. Подлежит периодическому пересмотру в связи с изменением ключевой ставки, уровня инфляции и прочих событий в экономике страны.

3. Декурсивная. Процентные платежи взыскиваются единовременно вместе с основной задолженностью в конце срока кредитования. То есть в случае потребительского кредитования используется именно этот вид годовой ставки.

4. Антисипативная (или предварительная). Здесь ситуация прямо противоположна предыдущему виду. Сразу все проценты взимаются в момент выдачи кредита, а их величина рассчитывается исходя из общей суммы долга.

5. Текущая. Ставка, зафиксированная на определенную дату и действующая только для тех кредитов, которые выдаются в этот день. Через день, неделю, месяц будут действовать уже совершенно другие проценты годовых.

6. Форвардная. Она также фиксируется на определенную дату, но справедлива для всех обязательств, которые были оформлены после ее установления. Действует такая ставка до того дня, когда будет зафиксировано ее новое значение.

7. Регулируемая и нерегулируемая. Зависит от влияния государственных структур (в частности, Центробанка) на размер годовой процентной ставки. Нерегулируемые виды чаще присутствуют в коммерческих банках.

8. Аукционная. Это ставки по кредитным соглашениям, которые были оформлены через тендер на торговой площадке. Следовательно, прямое влияние на их величину оказали аукционные процедуры.

9. Банковская. Годовая процентная ставка по кредитам, которые выдаются прямым заемщикам (компаниям и частным лицам). Устанавливается непосредственно финансовой организацией.

10. Номинальная. Основана на текущем анализе активов банковского учреждения без учета рыночных процессов. По этому показателю производится расчет ставок для каждого процентного периода.

11. Реальная. Номинальный размер ставки, скорректированный с учетом колебаний цен.

Если кредит просрочен?

Не самая приятная ситуация – отклонение от графика платежей из-за различных жизненных обстоятельств, т.е. возникновение просроченной задолженности. Как будут реагировать банки на просрочку, и что делать при этом должнику, мы подробно описали в соответствующей статье ССЫЛКА. В этом случае, главное, не пустить всё на самотёк, а пытаться всеми возможными способами найти выход из сложившейся ситуации, так сказать, посмотреть проблеме в лицо.

Своевременное предупреждение кредитора о возможной просрочке может повернуть ход дела в иное русло – вам могут предложить реструктуризацию или пролонгирование (эта услуга особенно популярна в МФО). Сильно затянутая просрочка может привести к «продаже долга» коллекторам, или, переуступке права требования долга по договору цессии. Этого боятся не надо. Ознакомьтесь с тем, что делать, если банк продал долг коллекторам , и помните, что вы защищены от произвола коллекторов федеральным законом N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», который так и называют законом о коллекторах.

Любая просрочка тянет за собой начисление неустойки по кредиту, а это дополнительные траты. К счастью, закон 353-ФЗ ограничивает максимальную сумму неустойки следующими величинами:

- 20% годовых на сумму существующего долга за время нарушения обязательств при условии начисления процентов по договору на срок возникновения просрочки (т.е. такая неустойка будет начисляться вместе с процентами по основному долгу);

- 0,1% от суммы просроченной задолженности ЗА КАЖДЫЙ ДЕНЬ НАРУШЕНИЯ ОБЯЗАТЕЛЬСТВ, если за время просрочки проценты на существующий долг по кредиту, в соответствии с договором, не начисляются.

Если неустойка больше озвученных процентов, то банк нарушает закон, в этом случае вы уже знаете куда жаловаться.

Краткосрочный кредит погашен

Отношения по кредиту регулируются параграфом 2 главы 42 части 2 ГК РФ.

Предоставить кредит может только кредитная организация, имеющая соответствующую лицензию Банка России.

Кредит может быть выдан только денежными средствами. Юридическим лицам кредит может быть выдан только в безналичной форме в валюте РФ или в иностранной валюте.

Кредитный договор должен быть процентным.

В соответствии с п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, изложенные в гл. 42 ГК РФ, т. е. как и в договорах займа. Согласно п. 1 ст. 810 заемщик обязан возвратить сумму займа в срок, оговоренный договором.

Необходимо учесть, что если кредитный договор заключен в пользу третьего лица, на счет которого перечисляются денежные средства, то возврат денежных средств обязано осуществить юридическое лицо, указанное в договоре в качестве должника.

Как можно было заметить на основании приведенных выше примеров, при отражении исполнения обязательств организации перед кредитором проводка выглядит таким образом: Дт 66 Кт 51 или Дт 66 Кт 52.

С расчетного счета сумму основного долга и проценты перечисляют отдельными платежами.

ПРОСТО ВЫБЕРИ

- Ролловерные, процент которых зависит от колебаний на рынке. Плавающую ставку обычно применяют в случае долгосрочных ссуд, когда банк не может предугадать, в каком состоянии будет находиться финансовый рынок через пять и более лет. Данный вид процентного займа является своеобразной подстраховкой банка, который пытается сократить до минимума свои риски;

- Заем с фиксированной ставкой, при котором его процент неизменный на протяжении всего срока кредитования. Этот вид наиболее часто практикуется, так как дебитор имеет возможность распланировать по нему выплаты;

- Заем смешанный, предусматривающий наличие основной ставки с постоянным процентом и динамичной ставки, которая варьируется пропорционально колебаниям финансового рынка;

- Ссуда с фиксированной оплатой. Такая ссуда предполагает уплату заемщиком фиксированной суммы, которая оговаривается в договоре.

Кредит предусматривает, что за его использование дебитор обязан платить проценты. Существуют виды процентных кредитов, которые предполагают разные способы определения платы банку за использование выданных в аренду денег. В зависимости от ставки существуют следующие виды процентных кредитов:

Годовая процентная ставка по кредиту — что это

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Виды банковского процента

В практике осуществления банковской деятельности проценты различают несколько видов:

- ссудный (кредитный),

- депозитный,

- дисконтный,

- учетный.

Ссудный процент – эта та сумма, которая начисляется заемщику за пользование кредитными средствами. Депозитный процент по сути то же самое, что и ссудный, но заемщиком в данном случае выступает банковское учреждение, которое за пользование вашими деньгами оплачивает вам вознаграждение в виде этого самого депозитного процента.

Дисконтный процент предполагает размер скидки от какой либо суммы в денежной операции. Учетный представляет собой определяемую Центробанком ставку, по которой это учреждение выдает другим банкам заемные средства.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Процентный период по кредиту это

Сразу после получения карты подойдите к устройству самообслуживания и подключите интернет-банк «Сбербанк Онлайн», а также проверьте, подключен ли у вас SMS-сервис «Мобильный банк». Эти сервисы значительно упростят и качественно улучшат Вашу жизнь: в «Сбербанк Онлайн» вы сможете не только управлять счетом карты, но и получать всю необходимую информацию по ней (дату формирования отчета, задолженность, дату платежа, срок действия карты и т.д.), а «Мобильный банк» будет сообщать Вам в SMS обо всех проведенных операциях по карте, а также предупреждать о предстоящем обязательном платеже, дате и сумме, включая сумму полной задолженности для соблюдения условий льготного периода кредитования.

Проценты начинают начисляться с даты, следующей за датой совершения покупки и до даты погашения задолженности. Если, например, покупка была крупной и вы погашаете кредит частями в течение нескольких месяцев — все это время вам начисляются проценты на фактическую сумму задолженности по карте.