Виды кредитования

Содержание:

- Почему банки устанавливают ту или иную процентную ставку

- Виды долгосрочного кредитования

- Вероятность получить хорошую ставку по кредиту выше для существующих клиентов.

- Понятие банковского депозита простыми словами

- Эффективная процентная ставка

- И это все о нем

- Цели, которые не любят банки

- Жильё в приоритете

- Процентная ставка по потребительскому кредиту

- От чего зависит устанавливаемая банком процентная ставка по кредиту

- Другие виды кредитов

Почему банки устанавливают ту или иную процентную ставку

Для чего кредиторы занимаются своей деятельностью и предоставляют заемные средства? Конечно же, благотворительность не станет главной целью. Правда, в банках существуют благотворительные проекты, когда начисляемые проценты по кредитным картам и другим продуктам частично переводятся на счета благотворительных организаций. Но основная цель работы финансового учреждения – получение прибыли. Никто и никогда не станет трудиться в убыток самому себе.

Постараемся представить такую ситуацию. Вы захотели купить определенный товар, который можно найти в нескольких магазинах поблизости. В одном из них будет наименьшая цена. Сразу купите? А если подумать, то в другом магазине продукция более свежая и сотрудники на редкость доброжелательные. Еще одна торговая точка предлагает несколько вариантов оплаты и там не бывает очередей.

Вот видите, сколько параметров оценивают покупатели. Продавцы отчаянно соревнуются за каждого потенциального клиента, ведь выбор всегда только за ним.

Аналогичная ситуация и с банками. Каждый кредитор представляет свою линейку банковских продуктов, среди которых будут предложения в виде заемных денежных средств. Каждое из предложений имеет свою стоимость, заемщику остается только выбрать. Но есть некоторые особенности. Банк тоже выбирает своего клиента (кому он одобрит выдачу займа, а кому откажет, про это поговорим немного позже).

Бывают обстоятельства, когда кредитор не прочь выдать денежные средства, но из-за строгого регулятора в лице Центрального банка РФ сделать этого не может, так как за ошибку в своей финансовой деятельности у банка могут отозвать лицензию. Помимо всего, в банковском секторе достаточно высокая конкуренция. Можно услышать мнение, что сегодня слишком много банков и было бы достаточно одного Сбербанка, как это было при СССР. Но конкуренция создает условия соревнования и контролирует необоснованные цены на продукты, чего нельзя ожидать при одном монополисте. Иначе придется довольствоваться условиями только у одного кредитора. Скорее всего, это будет не очень интересно для клиентов.

Из чего состоит доход банка? Существует «грязная» прибыль, в которой не учитываются расходы. Она представляет собой все денежные выплаты заемщика за полный срок кредитования. По факту это просто переплата по ссуде. Если соотнести в процентах сумму переплаты к размеру кредита (полученная сумма наличными), то это не будет равно годовой процентной ставке. Так как чаще всего начисление процентов происходит на остаток долга по займу ежемесячно, а он каждый месяц становится меньше.

Рассчитывая на получение определенного годового дохода, банк проведет расчет процентной ставки. Именно ставка считается основным показателем финальной стоимости кредита, а соответственно и прибыли кредитора.

Виды долгосрочного кредитования

Долгосрочными кредитами называются крупные займы, выдаваемые на срок более 5 лет. Такие кредиты могут иметь как фиксированную процентную ставку, так и ролловерную ставку, изменяющуюся в зависимости от рыночных колебаний. Различаются следующие целевые виды долгосрочных кредитов:

- Инвестиционные бизнес-кредиты коммерческим организациям для приобретения дорогостоящей техники и оборудования или пополнения активов;

- Коммунальные кредиты на строительство важных государственных объектов;

- Международные кредиты и межбанковские займы.

Физические лица также могут брать денежные средства в кредит на срок более 5 лет. К самым распространенным видам долгосрочного кредитования физических лиц можно отнести следующие долгосрочные кредиты:

- Автокредиты на покупку транспорта;

- Ипотечные и земельные кредиты на покупку жилья или земли под обработку;

- Потребительские нецелевые кредиты (например, на покупку оборудования).

Вероятность получить хорошую ставку по кредиту выше для существующих клиентов.

Не секрет, что разным категориям клиентов банки предлагают разные ставки по кредитам. Явное преимущество — у зарплатных клиентов, так как банку по этой категории клиентов доступна вся нужная информация, прежде всего — размер заработной платы.

При этом клиенты могут самостоятельно выбрать любой банк для перечисления заработной платы. И если банк видит перечисления зарплаты в течение какого-то времени, он приравнивает индивидуальных payroll-клиентов к зарплатным клиентам, и они, соответственно, могут получить кредит на более выгодных условиях.

Следующими в рейтинге привлекательности идут существующие клиенты банка, которые не являются зарплатными, но пользуются (или когда-то пользовались) его банковскими продуктами (прежде всего — кредитами или кредитными картами). В этом случае банк также может заранее угадать поведение клиента и предложить ему более выгодные условия по сравнению с клиентами с открытого рынка.

Замыкают рейтинг новые для банка клиенты. Как правило, им назначается более высокая ставка, так как этот сегмент более рискованный. Многие банки увязывают размер ставки с документами, подтверждающими доход. Для тех, кто предоставил справки 2-НДФЛ и ПФР, ставка может быть ниже. Конечно, ставка также зависит от уровня заработной платы, суммы кредита (чем она выше, тем ниже ставка), от уровня риска клиента (у каждого банка свой подход к определению риска).

Некоторые банки привязывают значение процентной ставки к оформлению клиентами дополнительных услуг. Скажем, ставка по кредиту с программой финансовой защиты – X%, а без неё — X + ещё 6–7 процентных пунктов

Но правильно обращать внимание не на «цифровое» значение ставки, а на ежемесячные платежи по кредиту с учётом всех дополнительных услуг

Выбрать кредит на подходящих условиях

Калькулятор Сравни.ру

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

Эффективная процентная ставка

Заявленная номинальная

процентная ставка (например по кредиту

или депозиту) далеко не всегда в полной

мере отражает тот реальный уровень

выплат, которые будут в итоге по ней

выполнены. Например, ставка по депозиту

в 10% годовых вовсе не означает того, что

через год с суммы в 100000 рублей вам будут

начислены проценты в размере 10000 рублей.

То же самое можно сказать

и о кредитах. Заявленная ставка по

кредиту в 12% вовсе не означает того, что

в итоге ваша переплата по нему будет

составлять, например 120000 рублей с суммы

займа в 1000000 рублей. В реальности сумма

переплаты будет выше.

Вот для того, чтобы

отразить реальную сумму процентных

платежей (не только для кредитов и

депозитов, но и при оценке различных

инвестиционных проектов) и было введено

понятие эффективной процентной ставки.

Почему реальная сумма

платежей оказывается больше той, которая

вытекает из указанной номинальной

ставки в процентах годовых? Это происходит

из-за влияния сложных процентов, а также

из-за различных сопутствующих платежей

и комиссий.

Так по обычному депозиту

размещённому под 10% годовых, прибыль

через один год может составлять большую

величину, например в том случае, если

вклад будет с ежемесячной капитализацией

процентов**. Смотрите сами (пример для

суммы вклада в 100000 рублей):

| Месяц |

Сумма вклада (с капитализацией процентов) |

Сумма вклада (без капитализации процентов) |

| 1 | 100833 | 100833 |

| 2 | 101672 | 101666 |

| 3 | 102519 | 102499 |

| 4 | 103373 | 103332 |

| 5 | 104234 | 104165 |

| 6 | 105103 | 104998 |

| 7 | 105978 | 105831 |

| 8 | 106861 | 106664 |

| 9 | 107751 | 107497 |

| 10 | 108649 | 108330 |

| 11 | 109554 | 109163 |

| 12 | 110466 | 110000 |

Как видите, при ежемесячной

капитализации процентов итоговая

прибыль по вкладу несколько выше и

составляет 10466 рублей против 10000 рублей

по вкладу без капитализации. То есть, в

данном случае можно сказать, что размер

эффективной процентной ставки составляет

10,46%.

Аналогичная ситуация

складывается и по кредитным платежам,

только в данном случае речь идёт уже не

о проценте прибыли, а о проценте убытка.

Важно знать, что реальная переплата по кредиту (соответствующая эффективной процентной ставке) всегда выше той, которую можно рассчитать исходя из процентной ставки предлагаемой банком. Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке

Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке.

Это происходит по

следующим причинам:

- Банки в полной мере

используют все преимущества сложного

процента; - Помимо процентов по

кредиту с заёмщика могут взиматься

дополнительные комиссии (страховка,

затраты на обслуживание кредита и

т.д.).

Следует иметь ввиду,

что по закону банки обязаны сообщать

клиентам реальную сумму переплаты по

кредиту.

** Ежемесячная капитализация

процентов предполагает начисление

процентов на остаток по вкладу каждый

месяц. Например при ставке в 10% годовых,

ежемесячно будет начисляться процент

в 10/12=0,833%.

Словарь трейдера

И это все о нем

Цель кредита «Переменная ставка». Приобретение или строительство жилого помещения, а также погашение ранее предоставленного ипотечного кредита (займа) на приобретение или строительство жилья.

Первоначальный взнос. Не менее 10% – для вторичного рынка жилья и не менее 20% – при получении кредита в новостройке. При этом низкий первоначальный взнос действует только в случае заключения заемщиком договора ипотечного страхования ответственности.

Процентная ставка. Размер процентной ставки устанавливается в соответствии с решением АИЖК и зависит от ставки рефинансирования Банка России. При установлении процентной ставки по кредиту значение ставки рефинансирования принимается на 15-е число второго месяца, предшествующего месяцу подписания кредитного договора (договора займа). Так, сейчас для первичного рынка жилья ставки находятся в диапазоне от 8,25 до 10,5%, для вторичного – от 8,4 до 12,2%. При отсутствии личного страхования процентная ставка увеличивается на 0,7 процентных пункта. Минимально возможное значение процентной ставки – 5%, максимальное – 20%.

Пересмотр ставки. Ставка пересматривается ежегодно, начиная с месяца, следующего за месяцем выдачи кредита. Для пересмотра процентной ставки значение ставки рефинансирования Банка России фиксируется на 15-е число месяца, предшествующего месяцу выдачи кредита.

Минимальная сумма кредита. 300 000 рублей.

И максимальная. Она определяется в зависимости от размера первоначального взноса, типа приобретаемого жилья (первичный или вторичный рынок) и региона его нахождения. Например, при покупке жилья на вторичном рынке Москвы по-максимуму можно получить 9 млн рублей, в Московской области – до 5 млн. При покупке новостройки денег дадут меньше – 8 млн руб. и 3 млн руб. соответственно.

Погашение. Может осуществляться разными видами платежей:

– аннуитетными с неизменяющимся размером платежа в периоде фиксации;

– аннуитетными, неизменяющимися в течение срока действия договора (при изменяющемся по условиям кредитного договора/договора займа сроке кредитования);

– единовременным платежом в счет погашения основного долга в последнем платежном периоде с ежемесячной выплатой процентов.

Мораторий на досрочное погашение кредита отсутствует.

Максимальный срок. До 30 лет. Для каждого заемщика рассчитывается индивидуально, с учетом его возраста. При участии нескольких созаемщиков срок кредита рассчитывается с учетом достижения (при окончании выплат) 65-летнего возраста старшим из заемщиков.

О страховке. Обязательным условием является оформление договора имущественного страхования предмета залога (приобретаемой недвижимости). Страховать жизнь и трудоспособность заемщика (личное страхование) не обязательно, это зависит от его желания. Но без такого страхования ставка по кредиту увеличивается на 0,7%.

Еще один вид страхования – ипотечное страхование обязательств заемщика по кредитному договору, оно необходимо при получении кредита с низким первоначальным взносом 10–30%.

Пример: если заемщик берет кредит/заем в сентябре 2011 г., то для расчета ставки должно использоваться значение ставки рефинансирования Банка России, действовавшей на 15 июля 2011 г. Точную информацию о процентных ставках и других условиях предоставления кредита «Переменная ставка» можно получить у партнеров АИЖК, выдающих такие кредиты.

Цели, которые не любят банки

Финансовые учреждения выделяют некоторые цели и нужды потребительского кредитования, при которых реже всего осуществляется одобрение заявки для потенциального заемщика:

- цель оформления банковского кредита на предпринимательскую деятельность ИП или юридического лица;

- такие причины взятия потребительского кредита, как лечение или проведение определенной операции;

- оформление ссуды для последующего погашения других действующих займов в иных финансовых учреждениях;

- получение займа для последующей оплаты обучения своих детей, либо внуков или иных родственников заемщика;

- на неотложные цели или иные неопределенные нужды, которые имеются у кредитуемого лица в текущее время.

Рассматривая, что написать в строке цель кредита для физических лиц, следует выделить такие назначения, как покупка автомобиля, ремонт или приобретение дорогостоящих вещей. Подобные нужды хоть и не являются неотложными, однако означают последующее наличие дорогого имущества в собственности, которое в случае нарушения условий кредитования сможет стать предметом для принудительного погашения задолженности.

Важно! Любая онлайн заявка на кредит предусматривает возможность указания конкретных нужд для оформления ссуды, внесение этой информации не обязательное, однако может существенно поспособствовать одобрению займа для потенциального заемщика.

На предпринимательскую деятельность

Сбербанк АСТ, а кроме того иные финансовые учреждения неохотно предоставляют заемщикам заемные средства на открытие или развитие бизнеса. Связано это с высокой вероятностью того, что кредитор понесет убытки в случае определенной экономической ситуации или при закрытии предприятия из-за жесткой конкуренции, присутствующей на отечественном рынке. Кроме того впоследствии будет проблематично изыскать задолженность у заемщика, так как при ликвидации учреждения основная масса капитала уходит на оплату заработной платы. В свою очередь долги закрываются за счет реализации имущества компании при отсутствии средств.

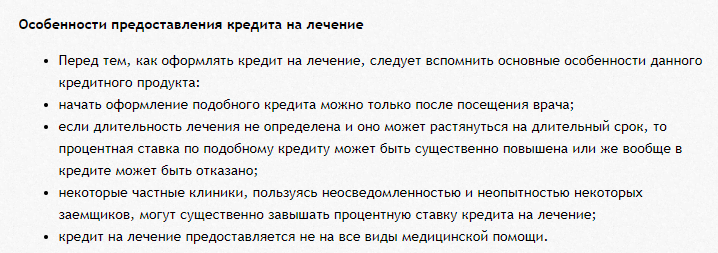

На лечение или операцию

Каждая программа кредитования финансовых учреждений имеет отдельный калькулятор для расчета ссуды, а кроме того графу конкретного целевого назначения. Однако редко где можно встретить использование займа на лечение. Неохотно выдаются такие кредиты, так как при неправильном лечении или операции высок риск летального исхода, из-за чего впоследствии возмещать банку убытки будет некому. Кроме того, такое материальное вложение не предусматривает какую-либо выгоду или возможность снижения рисков финансового учреждения.

На погашение других кредитов

Предложения по перекредитованию иных займов пользуются большой популярностью, однако финансовые учреждения неохотно предоставляют такие ссуды. Подобная ситуация связана с необходимостью предоставлять заемщику более выгодные условия, но при этом надежность и платежеспособность кредитуемого лица остается под большим вопросом, так как делается обращение для закрытия уже действующих кредитов. Кроме того при таком варианте кредитования отсутствует обеспечение (кроме рефинансирования ипотеки), что делает риски и возможные убытки кредитора более высокими.

На платное обучение детей или внуков

Еще один вариант денежных займов, которые не пользуются популярностью среди кредитных организаций. Подобное связано с теми же рисками, которые присутствуют и в случае с лечением или операцией. Велика вероятность понести убытки, при этом достаточно сложно добиться полноценной или даже частичной компенсации от заемщика в случае отсутствия у него в собственности определенного дорогостоящего имущества, которое не будет выступать единственным (не подлежит взысканию судебными приставами в принудительном порядке).

На неотложные цели

Любые иные не озвученные нужды еще меньше жалуют кредиторы. Здесь могут наблюдаться еще более высокие риски для кредитора понести убытки, и впоследствии не добиться компенсации. Именно поэтому, чем меньше информации и конкретики присутствует в соответствующей графе, тем больше вероятность получить отказ в предоставлении ссуды на неотложные цели. Кроме того, подобные цели нередко подразумевают определенную срочность, однако финансовые учреждения полноценно проводят проверку заемщиков, из-за чего отказывают в выдаче средств.

Важно! Потенциальному заемщику никто не запрещает при оформлении потребительского кредита указать одну цель, а средства потратить на иные нужды, при этом вероятность одобрения заявки будет выше.

Жильё в приоритете

Ипотека – социально важный вид кредитования, поэтому решение ЦБ в первую очередь уменьшит её стоимость. Например, об этом уже заявил ВТБ. Так как крупные банки снизили проценты по жилкредитам до заседания совета директоров ЦБ, не стоит рассчитывать на быстрое повторное удешевление. Но игроки не исключают, что снова снизят проценты в ближайшее время. Об этом заявили в Россельхозбанке, Райффайзенбанке, Промсвязьбанке, «Ренессанс Кредите». Так же ответили в «Уралсибе», «Русском стандарте» и Московском кредитном банке. Сбербанк традиционно не прокомментировал планы.

Ипотека менее рискованный продукт для банков, чем кредит. Фото: yandex. net.

Другие кредиторы, например, Совкомбанк, планируют снижать ипотечные ставки только на вторичном рынке жилья. Проценты на новостройки банк уже снизил. К тому же, сейчас на «первичке» действует льготная ипотека под 6,5%.

Процентная ставка по потребительскому кредиту

Ставка по любому кредиту — это вознаграждение заимодателя, размер которого зависит от условий сделки и гарантий, предоставленных клиентом на этапе заключения договора. Каждая кредитная организация, будь то банк, микрофинансовая компания, ломбард или кооператив, формирует собственную тарифную политику. Цены на конкретные услуги зависят от множества переменных. Обычно чем дороже обходится заемщику кредитный продукт, тем выгоднее условия по его оформлению. В качестве лучшего примера следует привести быстрый заем, получатель которого переплачивает за оперативность рассмотрения заявки и отказ от углубленного скоринга.

На размер процентных начислений по кредиту влияют следующие факторы:

- Внутренняя политика кредитора.

- Тарифы ближайших конкурентов.

- Стратегия рекламного продвижения компании.

- Спрос на услуги кредитной организации.

- Параметры выдачи займов.

- Тип выдаваемого клиенту кредита.

- Действующее законодательство.

- Уровень ставки рефинансирования.

- Заказ клиентом дополнительных услуг.

- Наличие акций и специальных предложений.

В итоге заемщик вынужден переплачивать, если получит кредит в известном банке, нацеленном на предоставление классических потребительских займов. Чем надежнее финансовое учреждением, тем меньше оно зависит от тарифной политики конкурентов. Крупные государственные банки диктуют условия в области формирования процентных ставок. В итоге небольшие стремительно развивающиеся организации предлагают клиентам экономные варианты сделок и особые условия для сотрудничества, которые не практикуются конкурентами.

Существует два вида ставок по договору потребительского кредитования:

- Фиксированные — указываются в качестве неизменной величины.

- Плавающие — переменные показатели, которые изменяются под действием определённых факторов.

Для всех сторон без исключений безопасней заключать сделки с фиксированными процентными начислениями. В этом случае заемщики, кредиторы и поручители защищены от непредвиденных ситуаций, которые могут спровоцировать изменение уровня переплаты.

Плавающая ставка в условиях нестабильной экономики приносит прибыль исключительно одной из сторон (чаще всего банку). Однако крупные учреждения не берутся выдавать кредиты без зафиксированных договором размеров платежей, поскольку колебание ставок не в состоянии спрогнозировать даже самые опытные сотрудники финансовых организаций и аналитических бюро.

От чего зависит устанавливаемая банком процентная ставка по кредиту

Выбирая банк, потенциальные клиенты часто ориентируются на процентную ставку, указанную в рекламной кампании. Но из внимания ускользает, что сумма процентов указывается в формулировке «от N процентов». Банк может долго рассматривать заявление на кредит и в итоге устанавливает ставку, которая будет значительно выше, чем в рекламных условиях.

Существует еще одна хитрость, которую используют финансовые организации для привлечения клиентов. В рекламе будет озвучено, что предлагается ставка в промежутке от и до, т. е. минимальные и максимальные условия, но без пояснений о требованиях к каждому из них. Скорее всего, самыми выгодными предложениями смогут воспользоваться зарплатные клиенты, а также те, кто активно используют другие продукты либо оформляют кредит на небольшой срок. В остальных случаях обычно банк устанавливает повышенные ставки.

Нужно знать, что банки имеют разные базовые минимальные процентные ставки по кредитным программам.

Когда банк определится с минимальной процентной ставкой по кредиту, он составит условия получения займа и категории клиентов, которым он может быть предоставлен.

Чаще всего каждый кредитный продукт будет иметь свою минимальную процентную ставку и условия, которые влияют на ее повышение.

Все факторы можно разделить на группы:

| Надежность и платежеспособность клиента | Кредитная история, наличие счета в банке, наличие зарплатного счета, официальное подтверждение дохода |

| Банковские риски | Время рассмотрения заявления на кредит, предоставление залога, оформление страхового полиса |

| Параметры кредитования | Вид и цель кредита, сумма кредитования, срок кредитования |

Все полученные заявки на кредит банк будет оценивать с точки зрения своего риска:

- Очень высокий риск. Если у клиента много непогашенных просроченных платежей, уровень доходов не позволяет выполнять кредитные обязательства, заемщика подозревают в мошеннических действиях и другие. В этом случае кредитор откажет в предоставлении займа.

- Высокий риск, не достигающий больших показателей. Кредитор может одобрить кредит, но сделает изменения в условиях, а именно: в сроке, сумме, годовой процентной ставке.

- При минимальном риске банк устанавливает базовую процентную ставку.

Для кредитора имеет большое значение цель займа. Часто банк устанавливает пониженную ставку только при условии предоставления подтверждающих документов, как, например, в случае с кредитованием бизнеса.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.