Уведомление о переходе на усн

Содержание:

- Условия перехода на УСН в 2019 году

- Порядок заполнения формы 26.2-1

- Особенности УСН

- Руководство по заполнению формы 26.2-1

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. ИП

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. Доходы за 9 месяцев

- Шаг 9. Ф.И.О. руководителя фирмы или представителя

- Шаг 10. Номер телефона, дата, подпись

- Уведомление (информационное письмо) о применении УСН в 2019–2020 годах: форма, как получить

Условия перехода на УСН в 2019 году

В 2019 году УСН может применяться при одновременном выполнении следующих условий:

- сумма дохода, исчисленного за 9 месяцев 2018 года, составляет не более 112 500 000 рублей (п. 2 ст. 346.12 НК РФ);

- сумма дохода, исчисленного за 2018 год, составляет не более 150 000 000 рублей (п. 4 ст. 346.13 НК РФ);

- доля уставного капитала, принадлежащая другим компаниям, составляет не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ);

- средняя численность сотрудников по состоянию на 1 января 2019 года составляет не более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- остаточная стоимость основных средств составляет не более 150 000 000 рублей (подп. 16 п. 3 ст. 346.12 НК РФ);

- отсутствуют филиалы (подп. 1 п. 3 ст. 346.12 НК РФ);

- не ведется деятельность кредитной организации, негосударственного пенсионного фонда, профессионального участника рынка ценных бумаг, ломбарда, нотариальной и адвокатской конторы, страховая, инвестиционного фонда, по производству подакцизных товаров, по добыче и реализации полезных ископаемых (кроме общераспространенных), по организации и проведению азартных игр, по предоставлению труда работников (подп. 2-10,21 п. 3 ст. 346.12 НК РФ);

- компания не является участником соглашений о разделе продукции (подп. 11 п. 3 ст. 346.12 НК РФ);

- не применяется система налогообложения в виде уплаты ЕСХН (подп. 13 п. 3 ст. 346.12 НК РФ);

- организация не является иностранной или микрофинансовой компанией, а также казенным и бюджетным учреждением (подп. 17,18,20 п. 3 ст. 346.12 НК РФ).

Порядок заполнения формы 26.2-1

Это простой документ на одном листе, похожий на титульный лист налоговой декларации

Отдельной инструкции по заполнению уведомления нет, но внизу листа есть сноски, на которые надо обратить внимание

1.Поля ИНН и КПП, а также сумма доходов за предыдущие 9 месяцев заполняются только уже действующими организациями.

2.Выберите признак налогоплательщика:

- 1 – если подаете уведомление вместе с документами на регистрацию;

- 2 – если сообщаете о выборе УСН в первые 30 дней с даты регистрации ООО или при снятии с учета по ЕНВД;

- 3 – указывают работающие организации при переходе с других налоговых режимов.

3. Выберите код даты перехода на упрощенку:

- 1 – при переходе с начала следующего года;

- 2 – с даты постановки созданной организации на налоговый учет (в течение 30 дней после регистрации);

- 3 – с начала месяца в текущем году при переходе с ЕНВД.

4. Укажите код объекта налогообложения. В упрощенной системе есть два варианта – УСН Доходы (ставка 6% от доходов) и УСН Доходы минус расходы (ставка от 5% до 15% разницы между доходами и расходами). Соответственно, надо выбрать одну из цифр:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

5. В левое нижнее поле надо вписать данные заявителя, выбрав его признак (во втором случае укажите также реквизиты доверенности):

- 1 – лично руководитель ООО;

- 2 – представитель, действующий по доверенности.

Особенности УСН

Заявление ИП на применение УСН нужно подавать, оценив все преимущества и недостатки этого режима.

- простой механизм фиксирования доходов и расходов позволяет вести учёт самостоятельно без привлечения специалиста со стороны, при больших оборотах можно принять в штат бухгалтера или воспользоваться аутсорсингом;

- налоговая декларация подаётся один раз в год;

- платится один налог, не нужно начислять НДС и НДФЛ.

К преимуществам также можно отнести и возможность самостоятельно выбирать форму УСН:

- Доходы. ИП выплачивает 6% с полученных доходов, которые фиксируются в КУДиР. Вести учёт расходов нет необходимости.

- Доходы минус расходы. Начисляется 15% на разницу между доходами и расходами хозяйственной деятельности. Выгодно для предпринимателей, у которых невысокая наценка на товары и достаточно документально подтверждённых расходов.

Законодательство позволяет понижать указанные ставки на усмотрение властей регионов.

Прежде чем подать заявление о применении УСН при регистрации ИП нужно оценить и недостатки этой системы.

- не все предприниматели имеют право работать на УСН, список запрещённых видов деятельности регламентируется НК РФ. К примеру, на упрощёнке нельзя заниматься страхованием и банковским делом;

- не все расходы можно включать для снижения облагаемой базы;

- нельзя нанимать в штат более 100 человек;

- годовой оборот не может превышать 150 млн р.

Приняв решение о применении упрощённой системы, ИП должен уведомить об этом НИ, иначе работа на УСН будет незаконной.

Руководство по заполнению формы 26.2-1

Разберем построчно, как заполнять форму

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление на переход на УСН 2020 (образец заполнения для ООО показывает, как заполняется окно формы «КПП»).

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН с 2020 года; образец заполнения для ИП показывает, что пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

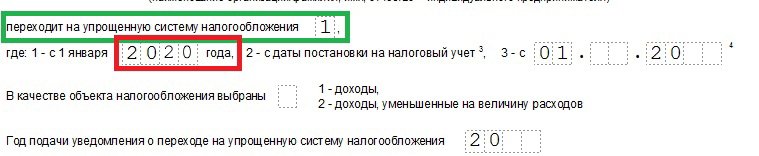

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбор «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2020 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Скачать бланк формы 26.2-1 2020 в Excel

Скачать бланк уведомления о переходе на УСН 2020 (форма 26.2-1 в pdf)

Скачать образец заполнения формы 26.2-1 для ИП 2020

Скачать образец заполнения уведомления о переходе на УСН с 2020 года для ООО при открытии

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

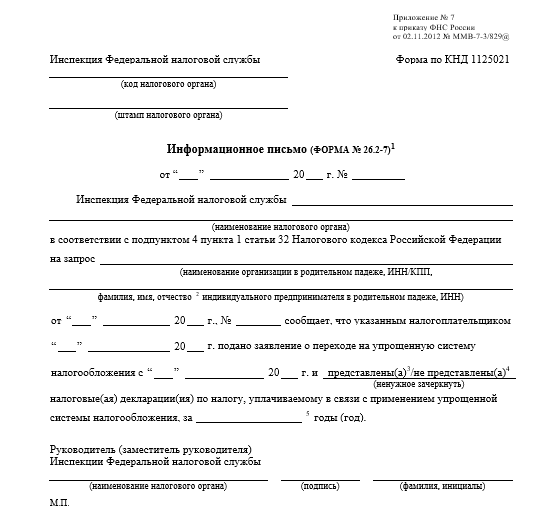

Уведомление (информационное письмо) о применении УСН в 2019–2020 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию…, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343@. При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и кому его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.