«с физическими лицами работать без контрольно‑кассовой техники больше нельзя»

Содержание:

- ККТ при оплате по безналу: как избежать штрафа, если чек не был пробит

- Можно ли ИП не выдавать кассовый чек?

- Какие существуют противодействия

- Штрафы за кассовые чеки

- Осуществление расчетных операций с помощью БСО

- Новый законопроект о ККТ

- Административная ответственность

- Причины для взыскания

- Применение ККТ для ИП

- Какой штраф за невыдачу чека? Миллион…

- Изменения в кассовых операциях

- Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

- Правовые положения применения чеков онлайн-касс

- Что делать, если не пробили кассовый чек

- Штрафы за непробитие чека на безнал

- Товар без чека: штраф, выговор, увольнение?!

- Какой кассовый аппарат нужен для осуществления ИП при УСН

- Освобождение от ответственности

ККТ при оплате по безналу: как избежать штрафа, если чек не был пробит

Организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги. Начиная с какой даты, эта организация обязана применять контрольно-кассовую технику (ККТ) и оформлять кассовые чеки (бланк строгой отчетности — БСО), а также возможно ли избежать ответственности за непробитие чека по безналу?

Согласно новым требованиям Закона 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ), если на расчетный счет компании денежные средства поступают от физического лица (то есть от обычного гражданина), то применение кассы является обязательным. Данная норма действует с 1 июля 2019 года.

При поступлении оплаты на расчетный счет от физлица кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денежных средств на расчетный счет компании. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Можно ли ИП не выдавать кассовый чек?

Правда, следует сразу отметить, что поводом для инспекции ИП могут послужить жалобы покупателей.

Неоднократные нарушения кассовой дисциплины рано или поздно вызывают пристальное внимание со стороны соответствующих государственных учреждений, что в конечном итоге оборачивается большими неприятностями. И если сумма штрафа может показаться многим предпринимателям совсем несущественной, то альтернатива в виде излишнего внимания со стороны проверяющих органов доставит куда больше неприятностей и головной боли

И если сумма штрафа может показаться многим предпринимателям совсем несущественной, то альтернатива в виде излишнего внимания со стороны проверяющих органов доставит куда больше неприятностей и головной боли.

Любая техника имеет неприятное свойство ломаться и выходить из строя.

И кассовые аппараты не являются исключением. Невыдача чека может быть обусловлена как техническими причинами, так и тем, что в устройстве просто закончилась лента.

В любом случае позиция закона остаётся однозначной: чек обязателен и должен быть выдан, нет чека — нет продажи.

Какие существуют противодействия

От штрафа за непробитый чек ИП может спасти расторопность работника. В практике ФНС был интересный случай. Работника хотели привлечь к ответственности за то, что он выбил чек через 5 минут после контрольной закупки. Позже суд решил, что несколько минут – это несущественный срок для правонарушения и оправдал предпринимателя. Однако подобные случаи носят разовый характер.

От штрафа за непробитый чек ИП может спасти расторопность работника. В практике ФНС был интересный случай. Работника хотели привлечь к ответственности за то, что он выбил чек через 5 минут после контрольной закупки. Позже суд решил, что несколько минут – это несущественный срок для правонарушения и оправдал предпринимателя. Однако подобные случаи носят разовый характер.

Хозяйствующие субъекты должны выдавать чеки в момент совершения покупки (ст.5 ФЗ от 22.05.2003 №54-Ф3). Можно ли работать без кассовой техники? Нет. Но, в законе ФЗ-54 от 22.05.03 года есть некоторые исключения.

При этом к отсутствию кассового аппарата приравнивают ситуации, когда на агрегате отсутствуют:

- голограммы;

- наклейка предприятия изготовителя;

- марки пломбы 4 шт.;

- знак идентификации;

- шильдик предприятия, которое выпустило аппарат.

Если ИП не использует кассовый аппарат, то он обязан выдавать потребителю товарный чек, заполненный вручную. На документе должна быть печать и обязательные реквизиты предпринимателя.

На видео: Что можно выдать вместо кассового чека

Штрафы за кассовые чеки

За невыдачу кассового чека есть штрафы — они зависят от того, что именно случилось. В законе описывается три ситуации:

- чек не выдали, потому что нет кассы;

- чек выбили с ошибкой;

- чек забыли выдать, но касса есть.

Штрафы, если чек не выдали, потому что нет кассы:

- для ИП и должностных лиц, например продавца — от 25% до 50% от суммы расчета, но не меньше 10 000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не меньше 30 000 рублей.

Иногда штраф за отсутствие кассы могут заменить на предупреждение — это когда налоговая как бы говорит: пока предупреждаем, но в следующий раз точно оштрафуем. Так обычно делают, если магазин первый раз нарушил закон. А вот за повторное нарушение, если сумма расчетов без чеков больше миллиона рублей, могут:

- приостановить работу компании на 90 суток;

- дисквалифицировать должностное лицо, например директора ООО, на 1—3 года. Это значит, что директор не сможет в течение этого срока работать директором.

Штрафы, если чек выбили с ошибкой, например с неправильными реквизитами или без регистрации кассы:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Штрафы, если забыли выдать чек, хотя касса есть:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Для электронных чеков штрафы такие же, например если клиент попросил выслать чек в электронной форме, а его не выслали.

За чеками следит налоговая: приезжает с проверкой или отправляет инспектора с контрольной закупкой, а потом назначает штрафы. Еще может проверить Роспотребнадзор, если будут жалобы покупателей.

Осуществление расчетных операций с помощью БСО

За отсутствием кассового аппарата, а также в тех случаях, когда аппарат находится на техническом обслуживании или из-за отсутствия источника питания, индивидуальный предприниматель может проводить все денежные расчеты с помощью БСО. Это бланки строгой отчетности. Каков порядок работы с СБО:

За отсутствием кассового аппарата, а также в тех случаях, когда аппарат находится на техническом обслуживании или из-за отсутствия источника питания, индивидуальный предприниматель может проводить все денежные расчеты с помощью БСО. Это бланки строгой отчетности. Каков порядок работы с СБО:

- В этом случае заполняются все реквизиты бланка строгой отчетности, кроме подписи, при получении денег ставится подпись, и вместе со сдачей бланк отдается покупателю. Копия чека сохраняется у ИП.

- Если расчет осуществляется с помощью карты, то берется карта клиента, заполняется бланк строгой отчетности без подписи, с карты снимается указанная сумма, когда получен подтверждающий чек о снятии суммы. Ставится подпись в БСО, а затем карта с чеком заполненным бланком БСО выдается клиенту.

- У предпринимателя обязательно остается или копия бланка, или заполненный по форме корешок, в зависимости от того, какие бланки строгой отчетности используются предпринимателем.

- БСО заполняются строго по форме в порядке нумерации. Недопустимы исправления в бланке, подпись обязательна, если в бланке она предусмотрена.

- Испорченный бланк не выкидывается, а перечеркивается и сохраняется. За все бланки придется отчитываться в ФНС.

- В конце рабочего дня подсчитывается вся сумма полученных по БСО денег и выписывается приходный кассовый ордер, на всю сумму, которая вносится в кассовую книгу. Причем оформляется кассовым ордером только сумма наличных денег.

- Хранить копии БСО следует не менее 5 лет, после последнего аудита.

Штраф за не выданный вовремя заполненный по форме бланк строгой отчетности такой же, как и за непробитый через кассовый аппарат чек. Поэтому стоит отнестись к их заполнению и выдаче с полной ответственностью.

Вот и все, что нужно знать индивидуальному предпринимателю по поводу использования кассовых машин и БСО. Есть и хорошая новость: штраф для ИП за непробитый чек в 2020 году в размере увеличен не будет.

https://youtube.com/watch?v=Ja70TBaFPUA

Новый законопроект о ККТ

Это пока лишь законопроект, который проходит процедуру публичных слушаний, однако существует очень высокая вероятность его утверждения. Так, Министерство финансов Российской Федерации обнародовало на едином веб-портале, предназначенном для размещения проектов правовых актов, текст документа о существенном повышении штрафных санкций.

После его принятия штраф вырастет вплоть до одного миллиона за правонарушения, допущенные субъектами отечественного предпринимательства при неправильном использовании (или неиспользовании) онлайн-касс. В случае одобрения минфиновских поправок финсанкции возрастут в несколько раз. Основные изменения должны быть внесены в Кодекс об админнарушениях РФ.

Госслужащие посчитали, что существующие на сегодня штрафы в сфере применения ККТ слишком малы. Хотя, исходя из официальной статистики Федеральной налоговой службы, только на территории Московской области с января по август текущего года было проведено более 1 200 проверок и взыскано свыше 4,5 млн руб. с нарушителей, которые не пробили чек при расчетах наличными.

Административная ответственность

Для ИП, должностных лиц и ООО ст. 14.5 КоАП РФ предусмотрены разные виды наказаний.

|

Нарушение |

ИП |

Должностные лица |

Юридические лица |

|---|---|---|---|

|

Неприменение ККТ |

От ¼ до ½ от выручки, минимум 10 000 руб. |

От ¾ до одного размера выручки, полученной без применения кассы, но не менее 30 000 руб. |

|

|

Повторное нарушение (неприменение) |

Приостановление деятельности на период до 90 суток. |

Дисквалификация на 1-2 года. |

Административный запрет деятельности на срок до 90 дней. |

|

Несоответствие кассы установленным требованиям |

Предупреждение или штраф от 1 500 до 3 000 руб. |

Предупреждение или штраф от 5 000 до 10 000 руб. |

|

|

Опоздание при установке ККТ |

|||

|

Несоблюдение порядка и сроков перерегистрации ККТ |

|||

|

Отказ от передачи документов по запросу ИФНС |

|||

|

Просрочка предоставления документов о ККТ |

|||

|

Невыдача бумажного или электронного чека покупателю |

Предупреждение или штраф 2 000 руб. |

Предупреждение или штраф 10 000 руб. |

Как видно из таблицы, для юридических лиц ответственность строже.

Пример 1.

ИП работает без кассы, хотя по закону она обязательна. Во время проверки налоговой службой было обнаружено, что за весь период работы с нарушениями он получил 200 000 руб. в виде дохода. Было вынесено постановление о привлечении к ответственности, пришлось заплатить штраф – четверть от заработанной суммы (50 000 руб.).

Важно! Если после расчетов размер взысканной суммы не «дотягивает» до 10 000 руб., нарушитель заплатит положенный минимум – 10 000 руб. Еще одна ситуация с ООО

Еще одна ситуация с ООО.

Пример 2.

Новая организация по закону обязана установить онлайн-кассу, но работала без ККТ. За весь период была получена выручка в размере 200 000 руб. Штраф составит минимум ¾ (75%):

Освобождение от наказания

В примечаниях к ст. 14.5 КоАП РФ указано, что с предпринимателя должны снять ответственность при соблюдении нескольких условий:

- он добровольно заявил о нарушении до вынесения постановления налоговым органом;

- на момент обращения в ИФНС у него не было сведений о совершенном правонарушении;

- представленных предпринимателем документов и информации достаточно для установления факта преступных действий.

Если же постановление уже вынесено, но предприниматель не согласен, придется его обжаловать.

Причины для взыскания

Штраф за работу без онлайн-кассы могут выписать в нескольких случаях:

- Ведение деятельности без оборудования позднее установленного срока подключения. Предприниматели, начавшие работу до 2017 г., должны были установить контрольную технику (ККТ) до 01.07.2017. Конкретные сроки перехода устанавливаются в зависимости от системы налогообложения и вида деятельности.

- Повторное нарушение. Если после наступления административной ответственности ИП или ООО продолжит работать без онлайн-кассы, санкции будут строже.

- Использование технических средств, не соответствующих установленным требованиям.

Наказать могут и при наличии кассы. Например, если покупателю не выдали чек или не отправили на электронную почту, либо при непредоставлении необходимых документов в ФНС.

Применение ККТ для ИП

Интригующий подзаголовок, не правда ли? Кто такой ИП более или менее ясно – это индивидуальный предприниматель. А что такое ККТ, ИП знает точно, а остальным объясняем – это контрольно-кассовая техника. И, согласно статье 14.15 п.2 КоАП РФ, все получения денежных средств при осуществлении предпринимательской деятельности должны сопровождаться пробитием чека на кассовом аппарате или любой другой ККТ

Причем абсолютно не важно, за что вы получаете деньги – за проданный товар или оказанную услугу

Получение денег на руки тут же должно сопровождаться пробитием чека. Именно этот момент очень важен, чтобы не подвергнуться штрафным санкциям. Довольно часто проверяющие органы провоцируют ситуацию, когда чек невозможно пробить вовремя. Оставляют деньги на прилавке и берут самостоятельно товар, пока продавец занят с другим покупателем. И еще масса всяких уловок. В любом случае ответственность лежит на продающем. Будьте внимательны и бдительны. А если чек не пробит преднамеренно, то обижаться нужно только на себя.

Какой штраф за невыдачу чека? Миллион…

Именно такими огромными штрафными санкциями хотят обложить тех продавцов, которых на протяжении календарного года во второй и последующие разы были уличены в неприменении ККТ вообще или неиспользовании фискального накопителя онлайн касс при осуществлении расчетов. Помимо этого, их ожидает приостановка функционирования бизнеса сроком до 90 дней. Между тем, вводится и весьма существенный минимальный размер админнаказания — он составит 0,8 млн руб.

Кроме того, будет усилена ответственность и за другие правонарушения. Так, появится новый админштраф за применение кассового регистратора для фиксации платежа, которого по факту не существовало в природе. За это предусмотрено наказание, распространяющееся на должностных лиц, в размере от 5 и до 10 тыс. руб., а также штраф на компанию — от 20 до 40 тысяч.

Вдобавок к этому Правительство решило наказывать за неуказание в фискальных чеках (БСО) названий товаров, в отношении которых определены предписания по их маркировке, а также за искаженное указание.

Финсанкции будут следующими:

– штраф для предпринимателей и должностных лиц — 50 тыс. руб.;

– штраф на саму компанию-нарушителя 100 тыс. руб.

За непередачу в ИФНС в граничный срок сведений с фискального накопителя будут также штрафовать:

– ИП с онлайн кассами на 50 тыс. руб;

– работающие с наличностью компании на 100 тыс. руб.

Также финансисты предложили ввести новую меру пресечения при обнаружении таких правонарушений, а именно — предоставить право сотрудникам ИФНС при открытии админпроизводств блокировать ККТ предпринимателя до момента выяснения всех обстоятельств.

В этом случае будут приниматься специальные меры по отношению к онлайн-кассе. Результатом станет блокировка аппаратов, которые перестанут исполнять операции по приему наличности, проведении безналичных уплат и переводу материальных средств.

Изменения в кассовых операциях

С 1 февраля 2017 года вступают в силу изменения в кассовых операциях. С этого момента можно ставить на учет только кассы, которые имеют функцию передачи данных онлайн в налоговую инспекцию (онлан кассы).

На старых ККТ, подключенные до 1 февраля 2017 года, можно работать до 1 июля 2017 года. С 1 июля 2017 года необходимо перейти на онлан кассы или модернизировать старые ККТ, подключив к ним специальные терминалы.

Плательщики, которым сейчас закон позволяет в некоторых случаях вообще не использовать ККТ (патент, вмененка), должны будут обзавестись онлайн ККТ к июлю 2018 года. Это плательщики ЕНВД и патента. Но для них установлена льгота — расходы на новый тип ККТ они смогут поставить в вычет по налогу.

www.26-2.ru

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Для этого требуется зачеркнуть неверные сведения и внести правильную информацию с указанием даты корректировки. Исправления должны быть заверены подписью сотрудника, оформившего документ.

Также требуется расшифровать исправление. Применение кассовой техники для ИП в 2019 году: ИП, оказывающие услуги населению, имеют отсрочку по применению ККТ до 01.07.2019 при условии применения бланков строгой отчётности (БСО) и ЕНВД или ПСН.

БСО должны быть изготовлены типографским методом либо автоматизированными системами, например, компьютером. №54-ФЗ определяет перечень направлений бизнеса, которые имеют право функционировать без ККТ.

ИП, не занимающиеся оказанием услуг населению – предприниматели, трудящиеся в сфере розничной торговли обязаны использовать ККМ. С недавнего времени предпринимателей обязали использовать онлайн-кассы, главным отличием которых является наличие прямого выхода в интернет.

Какой предусмотрен штраф за невыдачу чека (непробитый) в 2019 году

Применяется ведения учета, а также хранения средств ККМ Это специальная контрольно-кассовая машина.

Она используется для печати кассовых чеков, а также фиксирования обмена денег на определенные услуги либо товары. Использование ККМ сегодня строго обязательно. Так как таким образом осуществляется контроль со стороны налоговой службы за получаемой прибылью СНО Используемая система налогообложения. Сегодня существует установленная форма кассового чека. Причем сегодня в таковом отражается информация по поводу применяемой системы налогообложения. СНО указывается как отдельный пункт в кассовом чеке.

Необходимо наличие такового в обязательном порядке НДС Также прописывается в чеке, величина его составляет 18%. Аббревиатура обозначает налог на добавочную стоимость Кассовый чек сегодня имеет установленную форму и печатается на специальной бумаге.

Правовые положения применения чеков онлайн-касс

Согласно п. 2 ст. 2.1 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ предприятия и ИП, работающие с ККМ, обязаны пробивать чеки при расчетах с использованием наличности и платежных карт. Под расчетами понимается прием и выдача денежных средств.

О том, что нужно сделать, если чек не был пробит из-за поломки ККТ, читайте в материале «Без ККТ и без штрафа — ФНС рассказала, когда это возможно».

Налоговые органы, в соответствии со ст. 7 закона № 54-ФЗ, имеют право на осуществление контроля правильности применения ККМ и полноты учета выручки у организаций и ИП. В рамках осуществления своих полномочий налоговики могут получать полный доступ к ККМ, проводить проверки правильности ее работы, выносить предписания о наложении взысканий и устранении нарушений. Штраф за не пробитый по кассе чек также может быть наложен в случае жалобы покупателей в отдел защиты прав потребителей.

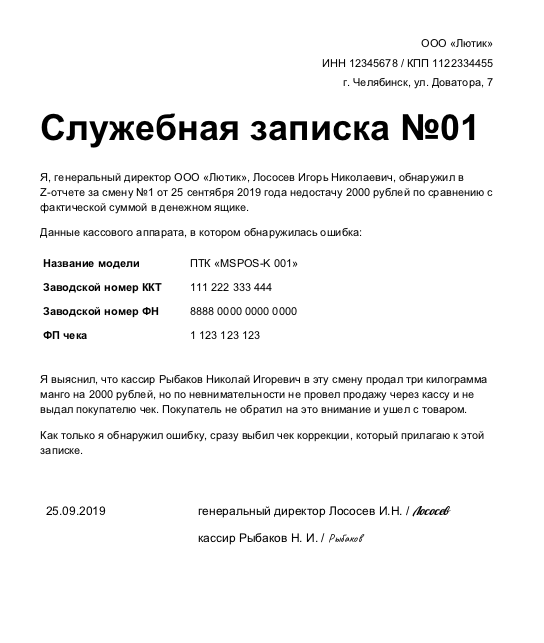

Что делать, если не пробили кассовый чек

Иногда кассиры ошибаются и выдают чеки с неправильной суммой, или в магазине отключают свет, а продавцы продолжают отдавать товар без кассы. Тогда нужно:

- взять с кассира объяснительную, по какой причине он не пробил чек;

- написать служебную записку по объяснительной. Записку пишет генеральный директор или ИП;

- пробить чек коррекции. Если денег в кассе больше, чем по отчету, выбивают чек «Коррекция прихода», если меньше — «Коррекция расхода»;

- сделать копии служебной записки и чека коррекции, а оригиналы отправить в налоговую заказным письмом или отнести лично. Копии оставить себе.

Служебную записку составляют в свободной форме, например можно написать так:

Если заметить ошибку и сообщить о ней в налоговую до того, как налоговая сама ее найдет, штрафа за невыдачу чека не будет.

Штрафы за непробитие чека на безнал

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Товар без чека: штраф, выговор, увольнение?!

В соответствии с поправкой, введенной Федеральным законом № 192-ФЗ от 27.07.2010, такие организации здравоохранения имеют право осуществлять наличные денежные расчеты и/или расчеты с использованием платежных карт при продаже лекарственных препаратов без применения контрольно-кассовой техники.

В отношении всех прочих аптечных организаций подобная ситуация подпадает под действие ст.

14.5. Кодекса об административных правонарушениях РФ

«Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники»

Вам будет интересно…

Super User Предпринимательское право 17 марта 2013 Финансовое оздоровление как процедура банкротства Финансовое оздоровление -…

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности

Статья написана по материалам сайтов: yakapitalist.ru, spmag.ru, rebuko.ru.

Какой кассовый аппарат нужен для осуществления ИП при УСН

Недовольство индивидуального предпринимателя объяснимо, но необоснованно. В самом деле, как еще, если не через ККТ, можно отследить сумму получаемого дохода. Любое сокрытие величины средств, полученных при расчете, влечет за собой сокращение отчислений налогов в государственную казну. Как может существовать государство без налогообложения? Никак. Сокрытие доходов считается правонарушением, а за правонарушение по меньшей мере полагается штраф.

Кассовый аппарат для ИП должен отвечать следующим требованиям:

- печатать чек и сохранять информацию о проделанной операции долговременно, независимо от наличия источников питания;

- аппарат обладает фискальной памятью и ее накопителем – контрольной лентой;

- препятствовать введению заведомо неверных данных и исправлению уже имеющейся информации;

- аппарат должен иметь паспорт, идентификационный знак и пломбу;

- обязательно следует зарегистрировать с ФНС. Причем ставить на учет и регистрировать кассовый аппарат в ФНС можно только в том случае, если его модель указана в Госреестре;

- состоять на обслуживании в специальной службе техподдержки.

Приобрести кассовый аппарат индивидуальный предприниматель может только у специализированных фирм, которые не только продают, но устанавливают и осуществляют техобслуживание кассового аппарата. С этим центром технического обслуживания заключается долгосрочный договор, на корпус аппарата наклеивается надпись «Сервисное обслуживание». Только после всех этих процедур можно обращаться в ФНС по месту жительства для регистрации кассового аппарата. Налоговая служба вводит секретный код, защищающий систему от взлома, устанавливает пломбу на корпусе ККМ и вносит в паспорт аппарата отметку о регистрации аппарата.

Освобождение от ответственности

Санкции указанной статьи предусматривают помимо штрафов и предупреждение. На практике налоговики крайне редко его выносят, предпочитая наказывать рублем. Но штрафа за невыдачу чека покупателю можно избежать.

Во-первых, ст. 14.5 КоАП РФ предусматривает, что виновное лицо, самостоятельно заявившее о допущенном нарушении, освобождается от ответственности. При этом должны быть соблюдены следующие условия:

Заявление о нарушении оформлено в письменном виде;

Обязанность выдать кассовый чек исполнена в добровольном порядке;

Налоговый орган до момента сообщения не располагал информацией о нарушении;

Предоставленные документы в достаточном объеме подтверждают нарушение и обстоятельство его совершения.

На практике это выглядит следующим образом. Предприниматель не выдал или не отправил кассовый чек покупателю после совершенной им покупки. Спустя неделю он совершает данное действие и подает заявление в налоговую с приложением данных ККТ, а также своих пояснений

В данной ситуации важно зафиксировать как само нарушение обязанностей о выдаче чека, так и последующее его устранение

Во-вторых, законодательство допускает возможность обжалования протокола об административном правонарушении. Для этого необходимо обратиться в арбитражный суд и указать основания, почему постановление о наказании может быть отменено. Сделать это следует в течении десяти дней с момента получения копии постановления (ст. 30.3 КоАП РФ). Возможно несколько причин для отмены:

Формальные ошибки – неправильное оформление протокола, например, ошибки в реквизитах нарушителя, отсутствие подписи представителя юридического лица или ИП, невыдача копии постановления;

Фактические ошибки – неточное указание места, времени, обстоятельств правонарушения, недостаточный объем доказательств;

Ссылка на ст. 2.9 КоАП РФ, предусматривающую освобождение от наказания ввиду малозначительности правонарушения. В данном случае виновное лицо должно доказать малозначительность, например, непередача чека за товар с небольшой стоимостью по небрежности продавца.

В случае принятия судом доводов нарушителя, постановление об административном правонарушении отменяется, и штраф за невыдачу чека снимается. Если же постановление о наказании судом не отменено, то в течении 60 дней (после вступления документа в силу) штраф должен быть перечислен в бюджет, в противном случае ФНС имеет право удержать сумму с расчетного счета нарушителя.