Досрочное погашение ипотеки

Содержание:

- Досрочное погашение по действующему законодательству

- Полное досрочное погашение кредита

- Процедурные аспекты

- Что говорит закон о неустойке за несвоевременное погашение кредита

- Как рассчитывается досрочное погашение кредита?

- Досрочное погашение ипотечного кредита

- Частичное погашение кредита в Сбербанке

- Процедура досрочного гашения кредита

- Выгодно ли погасить кредит досрочно?

- Основания расторжения сделки

- Кто может оформить досрочное погашение?

- Можно ли погасить банковский кредит досрочно?

- Гасить смысла нет?

- Можно ли погасить кредит досрочно?

- Вывод ВС РФ

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение. Будет при этом уменьшаться срок или ежемесячный платеж, нигде не прописано.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Полное досрочное погашение кредита

Данное понятие подразумевает ситуацию, когда клиент вносит оставшуюся часть денежной ссуды в полном объёме в более ранний срок, чем это определено договором.

При этом он на порядок меньше платит по процентам, комиссиям и отдаёт взятые в долг средства в оставшемся объёме.

Чтобы оплатить кредит досрочно, необходимо правильно посчитать общую совокупную сумму и проинформировать финансовую структуру не позднее, чем за 1 месяц о своём намерении. Лишь после этого средства следует перечислить на расчётные реквизиты.

Полное погашение проходит по двум сценариям:

- Сумма задолженности полностью списывается, и банк прерывает соглашение в одностороннем порядке. Чтобы обезопасить себя от дальнейших проблем, заёмщику нужно после совершения всех манипуляций обратиться в ближайший филиал компании и получить справку об отсутствии материальных претензий.

- Сделав последний платеж, гражданин самостоятельно закрывает договор – он обращается к сотруднику учреждения, пишет заявление и убеждается, что операционист вручную закрыл соглашение.

Процедурные аспекты

Расторжение договора с единовременным погашением займа требует от банка соблюдения определенных правил. Алгоритм выглядит следующим образом:

- Извещение. Финансовая организация уведомляет заемщика о нарушении. Претензия направляется клиенту в письменном виде. Дополнительно сотрудники службы урегулирования связываются с гражданином по телефону. Большинством банков используется также система СМС-оповещения.

- Требование. Если нарушение не устранено должником в добровольном порядке, банк пользуется правом расторжения договора. О решении заемщика вновь извещают письменно. На погашение потребительского кредита отводят не менее 30 дней. В остальных случаях сроки могут оказаться значительно короче.

- Обращение в суд. Отсутствие реакции со стороны заемщика является основанием для разбирательства. Представители банка направляют иск по месту жительства ответчика. Требованием становится взыскание задолженности, процентов и штрафов.

- Исполнительное производство. Если судом принято положительное решение по иску, банк обращается к приставам. Взыскание долга производится в форме удержаний из заработной платы, изъятия имущества и сбережений.

Таким образом, самовольно списать средства клиента в счет досрочного погашения займа кредитор не может. Даже при наличии со стороны гражданина грубых нарушений банку придется следовать многоступенчатой процедуре и обосновывать свои действия правовыми нормами.

Что говорит закон о неустойке за несвоевременное погашение кредита

Кредитор имеет право взыскать неустойку за несвоевременное погашение кредита при малейшем несоблюдении сроков внесения платежей, даже если просрочка составит всего один день.

Важно отметить, что на штраф или пеню в случае их неуплаты не может дополнительно начисляться неустойка. Величина неустойки определяется по нормам ст

395 Гражданского кодекса РФ и установлена на уровне 1/360 процентной ставки рефинансирования Центробанка (на сентябрь 2019 7,00 % в год). Таким образом, за один день просрочки платежа придется уплатить 0,0194 % от суммы долга

Величина неустойки определяется по нормам ст. 395 Гражданского кодекса РФ и установлена на уровне 1/360 процентной ставки рефинансирования Центробанка (на сентябрь 2019 7,00 % в год). Таким образом, за один день просрочки платежа придется уплатить 0,0194 % от суммы долга.

Для наглядности разберем на примере порядок вычисления неустойки за несвоевременное погашение кредита, размер которой установлен нормами Гражданского кодекса РФ.

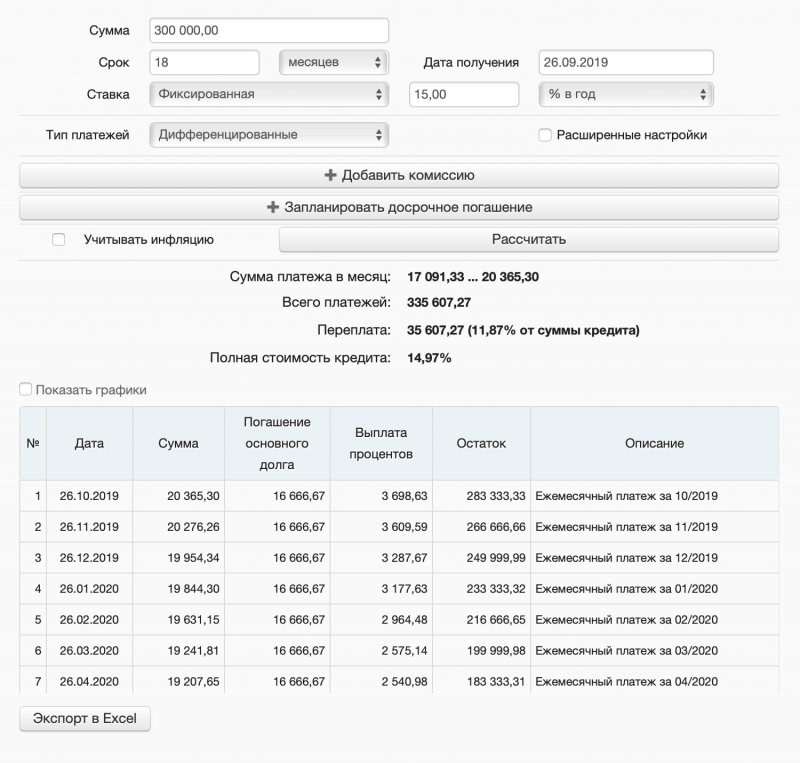

Итак, заемщик заключил с банком кредитный договор на сумму 300 000 рублей с процентной ставкой 21,5 % и сроком возврата долга 4 года. Величина ежемесячного аннуитетного платежа составит 9370 рублей. Должник пропустил срок внесения двух платежей, общий период просрочки составил 40 дней. Размер ключевой ставки, действующей в этот период, составлял 8,25 % (1/360 = 0,0229). В таком случае сумма, которую придется дополнительно уплатить в виде пени, будет 107,28 руб.

Конечно, такая величина штрафных санкций неприемлема для банковских организаций. Для таких случаев существует возможность увеличения суммы неустойки соглашением сторон (п. 2 ст. 332 Гражданского кодекса РФ). Благодаря этому банковская организация имеет право прописать в кредитном договоре величину штрафа или пени больше законодательно установленных (1/360 ставки рефинансирования).

Подобные прецеденты случались в практике российских судов, потому банки стараются не устанавливать слишком высокие неустойки при несвоевременном погашении займа.

Как рассчитывается досрочное погашение кредита?

Все финансовые учреждения, имеющие государственную аккредитацию и право выдачи потребительских ссуд, обязаны подробно информировать своих клиентов не только о размерах и сроках регулярных взносов, но и предоставлять подробные сведения на предмет того, как и откуда эти цифры берутся.

Выяснить, не хитрят ли сотрудники банка, достаточно просто. Нужно понимать, как рассчитывается досрочное погашение кредита в каждом конкретном случае с учетом срока действия договора.

Справиться с этим заданием по силам даже школьнику. Достаточно просто воспользоваться формулой:

Х = К × М ÷ (1 – (1 + М) – р), где:

- Х – разовый ежемесячный взнос;

- М – ставка по процентам в месяц;

- К – величина потребительской ссуды;

- р – количество платёжных периодов, предусмотренных графиком и настоящим договором.

Все компании стараются оформить соглашение с привязкой к страховому случаю. Они берут на себя все обязанности, если с должником что-то случится. Как правило, эта процедура принудительная.

В случае с выплатой ранее установленного срока необходимость в такой услуге отпадает. Особенности возврата денежных средств за страховку при досрочном погашении кредита описаны в отдельной статье.

Часть денег за неиспользованное время можно вернуть. Нужно обратиться к сотруднику банка, и он рассчитает, какая именно часть причитается заёмщику для обратного перечисления на указный им расчётный счёт. Наличными эти деньги вернуть, к сожалению, не получится.

Если человек хочет проверить, насколько страховая компания объективна, сделать это можно с помощью калькулятора страхования – он должен быть на официальном сайте организации, застраховавшей кредит. При помощи этого калькулятора можно рассчитать сумму, подлежащую возврату.

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного гашения кредита

Чтобы разобраться, каким образом происходит досрочное гашение кредита, необходимо понимать, как совершаются ежемесячные платежи по кредиту.

Как правило, люди, приходя в банк и отдавая деньги сотруднику, считают, что таким образом моментально совершают платеж по кредиту. Хотя в кредитном договоре написано, что это не так.

Счет, на котором непосредственно происходит учет задолженности по кредиту, начинается на 455. Возьмите документы и посмотрите, на какой счет вносите денежные средства вы. Он начинается либо на 423, либо на 408.

Данный факт не зависит от того, в каком банке взят кредит, поскольку система счетов везде одинаковая, она регламентируется Банком России.

Вы вносите деньги на этот счет, и там они лежат до даты ближайшего платежа. А в этот день автоматически уходят на счет 455, где и отражаются как ежемесячный платеж.

Сколько бы вы ни положили на счет для списания, в гашение кредита поступит ровно та сумма, которая предусмотрена графиком.

Что нужно, чтобы погасить кредит досрочно? Чтобы досрочное гашение успешно прошло, необходимо либо самостоятельно оформить данную процедуру в Личном кабинете на сайте вашего банка, либо прийти в банк и сказать сотруднику, что вы хотите, чтобы на кредит ушло больше средств, чем планировалось.

Сотрудник при этом даст вам подписать заявление на досрочное гашение. Форма его в каждом банке своя, но информация по кредитному договору, сумме и дате списания там будет наверняка.

Самостоятельно заявление писать скорее всего не придется: такие бланки обычно формируются программой, после чего клиент просто ставит свою подпись.

Сроки исполнения заявления следует уточнять в кредитной организации: где-то гашение производится на следующий рабочий день, где-то – в этот же. А некоторые банки практикуют проведение досрочного гашения в режиме онлайн.

Выгодно ли погасить кредит досрочно?

Как уже говорилось, если клиент гасит кредит досрочно, банк теряет проценты. А раз банк проценты не получает, следовательно, заемщик их не платит. Получается, частичное досрочное погашение кредита в банке – это выгодно.

Совершая досрочное гашение, нужно помнить некоторые важные вещи.

Во-первых, перерасчет процентов касается только будущих платежей. Если вы платили кредит год, то проценты за этот период вам никто не вернет. Денежными средствами вы в это время пользовались, следовательно, банк уплаченные проценты честно заработал.

Во-вторых, пересчитывать банк будет только проценты. Сколько бы раз вы ни делали досрочное гашение, основной долг от этого не изменится. То есть он уменьшится, естественно, но на ту сумму, которую вы погасите. Дополнительно банк ничего не спишет.

В-третьих, свои проценты банк получит в любом случае. В соответствии с кредитным договором составные части платежа списываются в следующем порядке:

- неустойки, пени;

- просроченная задолженность;

- проценты за текущий месяц;

- основной долг.

Как видите, пока банк не спишет абсолютно всю накопившуюся задолженность, об уменьшении основного долга и речи быть не может.

На какую сумму уменьшится основной долг после «досрочки»?

В вашем графике платежей каждый ежемесячный платеж разбит на 2 части: основной долг и проценты за пользование кредитом. За месяц банк суммарно должен взять с вас столько процентов, сколько написано в графике.

Поэтому, приходя в банк с определенной суммой денег, имейте в виду, что основной долг уменьшится не на нее, а на разницу между внесенной суммой и процентами за данный месяц.

Например, клиент делает досрочное гашение в марте, в котором банк должен получить с него 3850 рублей процентов. На счет клиент положил 40000 рублей. После процедуры досрочного гашения ссудная задолженность станет меньше на 36150 рублей.

Когда проводить досрочное гашение?

Насколько выгодным будет досрочное гашение, зависит от того, через какое время после взятия кредита его проводить. Вспомните правило второе: пересчитываются только проценты. Следовательно, оформлять досрочное гашение целесообразно в тот период, когда процентов взимается больше всего.

Откройте свой график платежей и посмотрите на колонку с процентами по кредиту. Независимо от того, дифференцированные у вас платежи или аннуитетные, сумма взимаемых процентов постоянно уменьшается. То есть в первые месяцы они самые большие.

При аннуитетных платежах примерно к середине срока сумма, которую берут за пользование кредитом, уравнивается с суммой, идущей на гашение ссудной задолженности. Во второй половине срока действия кредитного договора на проценты поступает меньше, чем на основной долг.

Из этого следует простой вывод.

Проводить досрочное гашение выгоднее в первой половине срока действия кредитного договора.

Если же делать это ближе к планируемому закрытию кредита, то практически никакой выгоды вы не получите. Просто закроете кредит на несколько месяцев раньше. Однако принесет это скорее моральное удовлетворение.

Основания расторжения сделки

Отказаться от сотрудничества с недобросовестным заемщиком банк может, опираясь на несколько норм.

|

Юридическое обоснование |

Ссылка на источник |

|

Если соглашение предусматривает возврат займа частями, просрочка грозит его расторжением. Кредитор вправе требовать единовременного погашения всей суммы долга. |

|

|

Уничтожение залогового имущества, банкротство поручителей или аннулирование гарантии – все это дает банку право на расторжение сделки. Кредитор ссылается на утрату обеспечения и резкое повышение риска. |

|

|

Нецелевое использование займа также влечет расторжение сделки. Банк может требовать досрочного возврата кредита в связи с невыполнением условий договора. |

|

|

Если при выдаче кредита ставилось условие о страховании, уклонение от покупки полиса на протяжении 30 суток приводит к разрыву отношений. На погашение займа отводят не менее 1 месяца. |

|

|

Настаивать на досрочной выплате банки могут в случае просрочки ежемесячного взноса. Правило установлено специально для потребительских кредитов. |

А вот угроза банкротства заемщика в перечне оснований не значится. Оценивать платежеспособность и надежность клиента финансовая организация обязана в момент заключения сделки. Если на фоне тревожных признаков должник продолжает выплачивать кредит, предъявить к нему претензии нельзя.

При оформлении соглашений с предпринимателями и компаниями банки вправе установить дополнительные причины. Наиболее распространенными поводами для досрочного погашения займов становятся:

- понижение стоимости и ликвидности активов до критических отметок;

- смена направления коммерческой деятельности;

- выход из государственных, муниципальных или частных инвестиционных проектов.

Перечень договорных оснований законом не ограничивается. Здесь все определяется политикой банка и особенностями программы кредитования.

Вам будет интересно прочитать

Нечем платить кредит: что делать?

Кто может оформить досрочное погашение?

По потребительским кредитам заемщиком обычно является один человек. Созаемщики – явление достаточно редкое. А вот ипотеку, напротив, чаще берут муж с женой совместно. Более того, в ряде банков супруги обязаны становиться созаемщиками.

В этих случаях возникает вопрос, может ли осуществить процедуру досрочного гашения тот, кто в кредитном договоре прописан вторым. Безусловно, требования зависят от банка.

Однако с точки зрения закона оба созаемщика имеют абсолютно равные права и обязанности в отношении общего кредита.

Совершить досрочное гашение (полное или частичное) имеет право любой из созаемщиков.

Обратная ситуация наблюдается в том случае, если один из супругов берет кредит, а второй, не будучи созаемщиком, хочет провести процедуру досрочного гашения. Перевести денежные средства на счет он сможет, поскольку это может сделать любой человек, а вот написать заявление на досрочное гашение у него не получится.

Досрочное гашение по доверенности

В данном случае необходимо либо прийти в банк заемщику, либо попросить его оформить на супруга/супругу нотариальную доверенность, где и прописать, какие полномочия он разрешает совершать.

Чем подробнее будут описаны права доверенного лица в доверенности, тем лучше. Порядок погашения кредита досрочно доверенным лицом в каждом банке свой, поэтому не стоит отделываться общими фразами.

Независимо от банка-кредитора нотариус должен прописать в доверенности следующую информацию:

- данные доверителя и доверенного лица;

- кредитный договор, на который оформляется доверенность;

- операции, совершение которых предусмотрено этой доверенностью (получение справок, проведение полного либо частичного досрочного гашения и так далее).

Если окажется, что в доверенности прописано лишь право на оформление досрочного погашения потребительского кредита, то после этого вам вряд ли скажут, успешно списаны деньги или же возникли какие-то проблемы.

Можно ли погасить банковский кредит досрочно?

В октябре 2011 года в рамках 284 ФЗ о досрочном погашении кредита, действие которого актуально по настоящее время, в Гражданский Кодекс РФ были внесены поправки. С этого момента любой гражданин страны, имеющий потребительский заём, имеет все юридические основания к преждевременному его погашению.

При этом финансовые учреждения не правомочны взимать с клиента никакие дополнительные комиссионные сборы, процентные ставки, пени и штрафы в случае досрочного погашения долга.

Ряд банков часто манипулируют заёмщиками, пользуясь их юридической неграмотностью и отказываясь закрывать договор раньше прописанного в нём срока, ссылаясь на отсутствие пункта, предусматривающего перечисление денежных средств с опережением графика платежей.

Эти действия кредитных организаций классифицируются, как умышленное мелкое мошенничество и могут быть оспорены в судебных инстанциях. Если решение органов власти будет в пользу заявителя, он может рассчитывать не только на оплату судебных издержек, но и на моральную компенсацию.

Что касается долгов по ипотеке, закон о досрочном погашении кредита распространяется и на данный вид займа. Более того, такой договор в обязательном порядке должен содержать раздел, где будут четко оговорены условия такой процедуры.

Например, если график погашений — дифференциальный, скорейшее избавление от ссуды значительно уменьшит сумму переплаты. Оптимальный вариант – рассчитаться в первой половине оговорённого в соглашении срока.

Тех клиентов, которые быстро рассчитываются с долгами, кредитные организации не любят и даже вносят их в «серый» список общей базы. Натыкаясь на таких добропорядочных граждан, они стараются предупредить возможность раннего погашения, вставляя в договор пункты, затрудняющие выполнить эту процедуру. Да и условия кредита вряд ли будут для них уж очень лояльными.

Гасить смысла нет?

Гражданам нет смысла погашать кредит досрочно, а для компаний это может быть даже опасно. Об этом агентству «Прайм» рассказал Алексей Петропольский, гендиректор юридической компании Urvista. Для примера эксперт рассмотрел досрочное погашение ипотеки: если взять жилищный кредит на 10 лет, первые 5 лет заёмщик будет платить проценты банку. Вторые 5 лет – выплачивать саму стоимость квартиры. Поэтому при аннуитетных платежах — когда вы сначала платите проценты, а потом — кредит – нет смысла досрочно закрывать долг во второй половине. Банк забрал проценты, а вы гасите тело кредита.

Досрочное погашение кредита для бизнеса может быть и вовсе опасным, считает Петропольский. Основная угроза – в кризисе, потому что компания может быть неустойчива в период пандемии. «Лучше деньги «размазать» на как можно больший срок», отмечает эксперт. Компании придётся заплатить проценты, но так будет проще выжить.

Досрочное погашение опасно в кризис при потере работы. Фото: thoughtco.com.

Вторая сторона проблемы досрочного погашения для юрлиц – в закрытии лизинговых кредитов. У таких ссуд часто есть санкции за досрочное погашение, и в 99% в платёж по лизингу уже входят процентные ставки налога и кредиты. Даже при досрочном погашении эти ставки придётся оплатить.

Можно ли погасить кредит досрочно?

Вопрос чисто технического плана, потому некоторые договора заключенные еще в те «времена» не позволяют закрыть кредит досрочно. В основной массе, большинство я бы сказал, кредитных договоров позволяют это сделать. Вообще через суд, можно многого добиться, но разве ж вы пойдете? Я вот вряд-ли.

Но в 2011 году была принята поправка к законом ст. 809 и 810 ч., согласно который вы можете полностью или частично погасить «тело кредита». Но об этом необходимо уведомить банк не менее чем за 30 дней.

Что такое кредит и досрочное погашение кредита?

Кредит — это сумма денежных средств, которую банк дает вам в пользование. За пользование кредитом вы платите процент. Так вот у кредита существует «тело»- это та сумма, которую вы получаете на руки, а есть проценты которые вы платите за пользование. Ежемесячный платеж это сумма денег, которую вы отдаете банку. Он состоит из ежемесячного платежа по основному долгу и проценту. Про виды платежей, я как-нибудь напишу позже. Как соберусь…

Полное и частичное погашение кредита

Так вот теперь о самом досрочном погашении. Вы можете досрочно погасить либо полностью, либо частично. Все понятно с досрочным полным погашении кредита, интереснее другое. Частичное досрочное погашение кредита.

Что такое частичное досрочное погашение кредита? А это та важная штука, которая позволяет уменьшить объем основного долга, так называемое «тело кредита». То есть, за счет досрочного частичного погашения вы сможете уменьшить объем начисляемых процентов по кредиту. Надеюсь понятно=)

Выгодно ли досрочно закрывать кредит/рассрочку?

Выгодно ли досрочно закрывать кредит?

Выгодно ли досрочно закрывать кредит?

Не надо быть умным, чтобы открыть калькулятор и посчитать. Тогда вы все поймете и главное поймете почему. Выгодно закрывать, как просто кредиты, так и рассрочки(кредит) на товары. В первом случае вы экономите на процентах, во втором растет ваша условная скидка на товар.

Во всяком случае это всегда выгодно. Вот к примеру, многие знают что просто закинуть деньги это не значит, что у вас спишется вся сумма. Нифига. Но вот как делают некоторые: они копят на счетах определенную сумму и уже потом делают досрочное погашение кредита. Хотя выгоднее делать частично досрочное погашение сразу, ибо процент сложный и начисляется на остаток. Закинули 1000 рублей лишнего за ипотеку? Пишите на частично досрочное. В долгосроке это даст немаленький плюс, ведь ипотека это всегда надолго.

Тут можно долго рассказывать и считать, но зачем? Вы итак знаете, что это выгодно.

Откуда найти деньги теперь на досрочное или частично досрочное погашение?

А теперь поговорим о том откуда найти деньги на это самое погашение. Я понимаю, что ни у меня, ни у вас нет суммы для полного досрочного погашения, потому что это как правило большие деньги и откуда бы им взяться?

Мы поговорим о досрочном частичном погашении «тела» кредита. Скажу сразу, если вы действительно хотите уменьшить объем средств отдаваемых банку, то вы это сделаете. Если нет желания, то для вас, как и для меня эта статья останется лишь информацией. Но я надеюсь у меня будут средства, чтобы закрыть свой кредит в ОТП.

Как досрочно закрыть кредит?

Как досрочно закрыть кредит?

Итак. Успех к финансовому успеху достаточно прост. И давайте без ваших миллионов. Финансовый успех, это когда вы грамотно распоряжаетесь своими деньгами. Для начала вам необходимо будет завести блокнот, а лучше приложение, куда вы сможете записывать ваши основные расходы

Практически все до мелочи, так как это очень важно. Делать это нужно на протяжении всего месяца, иначе результата не будет

После того, как прошел ваш первый отчетный месяц вам придется оценить расходы. Скорее всего вы обнаружите, что тратите слишком много на какую-то ересь. И могли бы жить спокойно без этой ерунды. Так вот, проанализировав расходы, вы сможете накопить средства для частичного погашения кредита. Тоже самое и с ипотекой. Но с ипотекой нужно разбираться и я скорее всего смогу посвятить этому отдельную статью. Все таки ипотека это залоговый кредит.

Понимаете? Оптимизировав расходы на 2-3 тысячи в месяц, в год получится экономия около 25-30 тысяч. Тем самым вы сможете частично досрочно погасить долг. Ну или потратить их на что-то полезное.

А теперь поговорим, как проходит полное или частичное погашение кредитов в банках. Чисто технический абзац будет.

Вывод ВС РФ

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в ст.958 Гражданского кодекса РФ, страховщик имеет право на часть страховой премии, которая пропорционально времени, в течение которого действовала данная страховка. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в ст.958 Гражданского кодекса РФ, страховщик имеет право на часть страховой премии, которая пропорционально времени, в течение которого действовала данная страховка. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм ВС РФ делает следующий вывод:

Именно эти нормы права и не были учтены судом первой инстанции, который сослался на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал ВС РФ, которая повлияла на вывод суда первой инстанции. Апелляционная инстанция к отказу суда первой инстанции добавила ещё и то, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. ВС РФ и с этим выводом не согласился, указав на то, что это также «существенные нарушения установленных законом правил толкования договора».

ВС РФ ещё раз напомнил про свой пленум (номер 49 от 25 декабря 2018 года), где было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В ГК РФ также есть статья 431. В этой статье говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул ВС РФ, также не учла апелляционная инстанция.

В данном случае договор страхования заключался в связи с кредитным договором. Получается что истец является потребителем банковской услуги — потребительского кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. ВС РФ подчеркнул, что нижестоящие суды не обратили никакого внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, а также не давалась им оценка.

Судебная коллегия по гражданским делам Верховного суда РФ отменила все решения нижестоящих судов по данному делу и велела спор пересмотреть с учетом своих разъяснений.