Брачный договор для ипотеки: оформление до брака, во время брака

Содержание:

- Как составить брачный договор для ипотеки

- Как оформить договор

- Составление брачного договора при оформлении ипотеки

- Особенности брачного договора при ипотеке

- Брачный договор в контексте ипотеки: аргументы за

- Чем отличается брачный договор по квартире, приобретаемой по ипотеке от стандартного

- Необходимость заключения брачного контракта при ипотеке

- Существующие условия

- Зачем нужен брачный договор для ипотеки?

- Когда он требуется

- Обязательства супругов по договору, условия

- Судебная практика

Как составить брачный договор для ипотеки

По структуре в документ включают такие пункты:

Наименование сторон (полностью Ф. И. О. супругов, их паспортные данные и адреса регистрации).

Сведения о заключении брака (номер свидетельства, дату регистрации).

Реквизиты — название «Брачный договор», дату и место заключения. Номер договора супруги сами не присваивают.

Предмет договора

Важно чётко прописать, к какому именно имуществу относятся положения БД (иначе всё остальное, полученное в браке, будет считаться совместно нажитым). Для ипотеки это только приобретаемая недвижимость, но по случаю можно включить и другие пункты, например, что произойдёт с добрачным имуществом сторон, а также с наследством или подарками

Можно прописать режим распределения иных долгов супругов и расходы на содержание детей.

Условия договора.

Права и обязанности сторон.

Срок действия и условия прекращения договора.

Ответственность в случае нарушения условий.

При составлении текста договора следует избегать размытых неюридических формулировок. Согласно статье 42 Семейного кодекса РФ, брачный контракт не может включать положения о личных неимущественных отношениях супругов.

Супругами может быть установлен режим совместной собственности, но нужно проконсультироваться в банке, подойдёт ли он для ипотеки

Брачный договор, согласно статье 42 Семейного кодекса РФ, не должен ущемлять интересы какой-либо стороны.

Грамотно составленный брачный договор должен содержать следующие пункты, касающиеся ипотеки:

- на чьё имя приобретается жильё;

- каковы условия ипотеки (сумма кредита, срок погашения, наименование банка);

- кто вносит первоначальный взнос и каков его размер;

- кто будет являться собственником жилья после всех выплат;

- кто вносит ежемесячные платежи и в каком размере;

- из каких источников вносятся платежи (например, от трудовой деятельности);

- кто из супругов вносит ежемесячные платежи за коммунальные услуги, ремонт и обустройство жилья;

- получит ли второй супруг при разводе денежную компенсацию в счёт выплаченных им сумм при погашении кредита и т. д.

В целом заключение брачного договора — достаточно простая процедура. Формулировки, используемые в типовом контракте, должны быть понятны любому человеку, обладающему базовой юридической грамотностью.

Для ипотеки чаше всего требуется договор, устанавливающий режим раздельной собственности

Стоит ли заключать брачный договор для ипотеки, каждая семья решает в соответствии со своими жизненными обстоятельствами. Законодательством предоставлена возможность заключить брачный контракт в любое удобное время, с ним выше шанс получить ипотечный кредит и учесть нюансы владения имуществом. Если же кто-то захочет обмануть своего партнёра — без договора ему будет проще это сделать. Брачный контракт — уже давно не акт недоверия, это подтверждение правовой грамотности супругов и осмысленного подхода к семье и совместным приобретениям.

Как оформить договор

Данный документ составляется в письменной форме и должен быть подписан каждый участником соглашения. Порядок оформления брачного договора зависит от того, когда он заключается. Если до подачи заявки на ипотеку, нужно:

- определить, какие условия нужно отразить в документе;

- обратиться к юристу или нотариусу для составления документа;

- заверить соглашение нотариально.

Если решение об оформлении ипотеки принято при наличии составленного брачного договора, в него нужно внести изменения, касающиеся кредитования.

Если же соглашение заключается на этапе подачи заявки в банк, соответствующие шаблоны и бланки будут предоставлены финансовой организацией.

Стоимость процедуры

Брачный контракт вступает в силу только после того, как он будет официально заверен нотариусом. В его составлении помогут юридические компании, и, в итоге, весь процесс оформления будет стоить от десяти до пятнадцати тысяч рублей, как уже указывалось выше. Стоимость зависит от региона и политики самой компании.

Срок изготовления

Всю процедуру оформления можно пройти и за один день – просто заполнить договор у юриста и заверить у нотариуса. Но готовиться к этому шагу лучше начать заранее – ознакомиться с законодательными актами и обговорить условия с супругом/супругой.

Документы

Пакет документов для оформления контракта небольшой:

- Распечатанные три экземпляра непосредственно самого контракта.

- Паспорта подписывающих договор лиц (только оригиналы).

- Свидетельство о браке.

На самом деле относительно других юридических процедур оформить брачный контракт не так уж и сложно

Важно только выбрать правильную юридическую компанию и с должным вниманием подойти к процессу оформления. Единственное, что также часто отпугивает планирующих заключить договор, это немаленькая цена за его оформление. Но цена, которую заплатят супруги в случае раздела имущества при, пусть и нежелательном, но разводе, будет гораздо выше

Но цена, которую заплатят супруги в случае раздела имущества при, пусть и нежелательном, но разводе, будет гораздо выше.

Подробнее о том, что будет с квартирой по ипотеке при разводе, вы можете узнать далее. Также мы расскажем о том, какие нужны документы для получения ипотеки в Сбербанке, как подать заявку онлайн и что делать после одобрения.

Составление брачного договора при оформлении ипотеки

Составить контракт нужно в письменной форме. Его подписывают все участники. Порядок действий зависит от времени заключения. Если заявка на ипотеку еще не была подана, то нужно определить условия, которые будут в нем отражены, посетить юриста или нотариуса и нотариально заверить соглашение.

Если, когда было принято решение покупать жилье в кредит, контракт уже был, то его нужно изменить, указав условия кредитования. При составлении документа на этапе подачи заявки, банк сам предоставляет шаблоны и образец для его оформления.

Чтобы зарегистрировать договор, необходимо:

- Прийти к нотариусу с оригиналами документов.

- Приложить подробную информацию обо всем имуществе.

- Сделать оригиналы и ксерокопии свидетельства о браке.

Специалист выполнит проверку бумаг на действительность, оформит соглашение и сообщит сторонам о законодательных последствиях его подписания. Когда контракт будет зарегистрирован, на нем проставляют соответствующую пометку, а супругам выдают два одинаковых экземпляра документа. Их нужно сохранить в целости до расторжения брачных отношений.

Необходимые документы

Брачный контракт для ипотеки нужно заключать с использованием:

- паспортов обеих сторон;

- свидетельства о браке;

- документов на имущество, если оно есть;

- выписки из ЕГРП;

- документов из БТИ;

- справок о лицевом счете;

- договора об ипотеке.

Нотариус может запросить и другие бумаги, поэтому этот момент нужно уточнить у него, чтобы процесс оформления не занял много времени.

Сколько стоит заверить соглашение у нотариуса

Контракт нужно правильно заполнить и нотариально заверить. Стоимость услуг состоит из госпошлины в размере 500 рублей и платы за правовые и технические услуги нотариуса.

Нужно ли получать согласие банка

Если супруги решили составить контракт при оформлении кредита, то банк сам предоставляет образец. Его с помощью юриста и разрешения финансовой организации можно адаптировать к потребностям супругов.

Если контракт уже есть, то в него нужно внести изменения, касающиеся ипотеки, но на это также нужно получить согласие банка.

Срок оформления

Брачный контракт вступает в силу сразу после заключения брака или нотариального заверения. Документ регистрируется на период, обозначенный обеими сторонами.

Особенности брачного договора при ипотеке

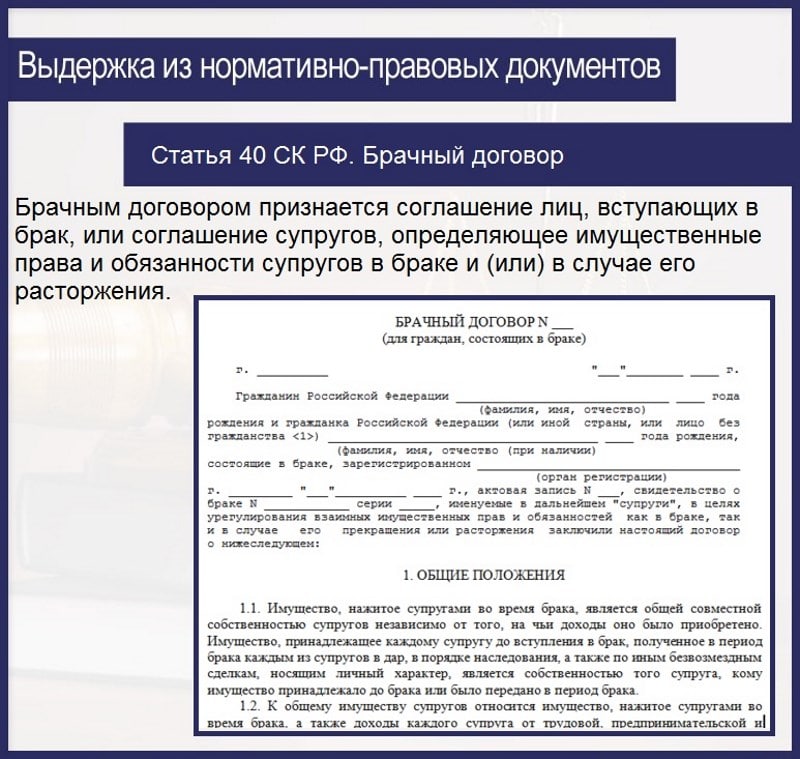

В соответствии со ст. 40 СК РФ, брачным договором называется соглашение, заключенное между двумя гражданами, которые планируют вступить в брачные отношения или уже оформили их. Договор определяет имущественные обязанности, а также права мужа и жены во время брака, или же после его официального расторжения. Так, договор может быть оформлен в любое время – в том числе – до брака, но действовать он начнет после того, как граждане оформят брачные отношения в органах ЗАГС

Важно учесть, что если стороны примут решение заключить такой договор уже после того, как брачные отношения между ними будут официально прекращены, то сделать это не получится, т.к. законом такая возможность не предусмотрена

Чаще всего брачный договор при ипотеке заключается при наличии следующих причин:

- Один из супругов против оформления ипотечного кредита.

- Стороны достигли договоренности, что в случае прекращения семейных отношений объект недвижимости перейдет к одному из супругов, второй же обязуется не предъявлять претензий.

- Во внесении платежей по договору ипотечного кредитования принимают участие 3-и лица (чаще всего родители какой-либо из сторон).

- Один из супругов имеет правовые проблемы.

Обязательным условием для брачного договора является его заверение в нотариальной конторе – в противном случае данный документ не будет иметь силу и раздел имущества будет производиться по общему правилу

Также важно знать, что данный договор может быть оформлен как в отношении уже имеющегося имущества (движимого либо недвижимого), так и будущего – которое только планируется/предполагается приобрести

При составлении брачного договора в него потребуется внести такие сведения как:

- Название документа.

- Дата заключения.

- Данные о сторонах (обоих супругах) – Ф.И.О., паспортные данные.

Если в рамках брачного контракта предполагается распределить права и обязанности сторон относительно объекта жилой недвижимости, приобретенного (приобретаемого) по договору ипотечного кредитования, то потребуется указать порядок:

- Внесения первого вноса по ипотеке (а именно – кто из супругов вносит финансы и в каком объеме).

- Изменения условий договора в случае появления в семье детей.

- Внесения ежемесячных платежей по ипотеке (как в браке, так и после его расторжения).

- Страхования рисков финансового учреждения, предоставившего ипотеку.

- Деления долей.

- Внесения оплат за содержание ипотечного жилья.

Кроме того, требуется предусмотреть и зафиксировать в договоре возможность компенсации ипотечной оплаты второму супругу

Также важно учесть, что брачный договор (равно как и любой другой) должен в полной мере соответствовать требованиям действующего законодательства и не ущемлять ничьих прав

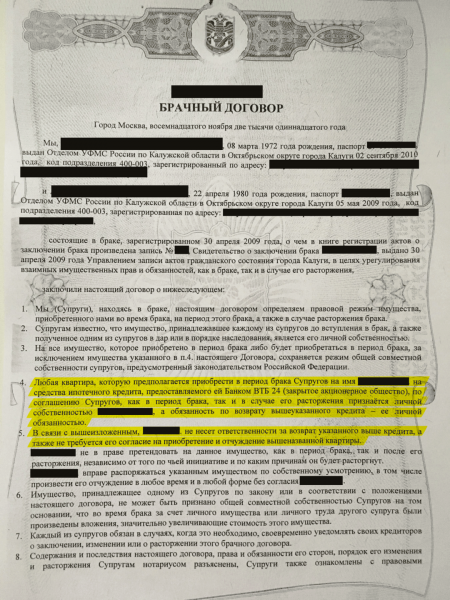

Скачать образец брачного договора при ипотеке

Скачать пример заполнения брачного договора при ипотеке

Брачный договор в контексте ипотеки: аргументы за

Кредит на жилье обременяет семью и может отбрасывать тень на взаимоотношения супругов. Если один из них опасается, что после развода вторая половинка попытается укрываться от исполнения обязательств по выплатам ипотечного займа или претендовать на приобретенную квартиру, брачный договор — выход. Это способ обезопасить себя, защитить имущество от посягательств и сделать финансовые последствия ипотеки более прогнозируемыми для каждой из сторон.

Что вы можете регулировать с помощью брачного договора при покупке квартиры в ипотеку:

-

ответственность сторон по кредиту и права каждой из них на приобретенное жилье как в браке, так и на случай развода;

-

вопросы передачи купленной собственности от одного супруга другому.

Пример: у семьи есть жилье, муж решает вложить средства в ипотечную квартиру. Жена не заинтересована в новой недвижимости с обременением и опасается, что в случае развода будет обязана выплачивать по ней кредит (а по законам РФ так и будет — и нажитое, и долги после развода делятся поровну). Брачный договор может снять с нее такие обязательства. Или наоборот, один из супругов решает потратить накопления или материнский капитал на ипотеку, но не хочет делить жилплощадь со второй половинкой в случае развода. Без брачного соглашения это сделать придется в любом случае, а с ним — возможны варианты.

Дополнительная гарантия вам, вашей половинке, банку

При покупке квартиры в ипотеку выверенный брачный договор гарантирует вам и вашему партнеру права и повышает шансы получить кредит. Этот документ — своего рода подтверждение, что в случае развода вы и ваш супруг даже по отдельности продолжите исправно исполнять свои обязательства перед банком. Так организации не придется выискивать каждого из вас, ведь раньше должником была семья, а после расторжения брака выплачивать ипотеку будут два независимых друг от друга человека. В случае развода и связанных с ним недоразумений с платежами банк может начать требовать погасить долг досрочно, повысить вам ставку и даже отобрать обремененную недвижимость — санкции зависят от договора с организацией.

И муж, и жена с брачным договором будут уверены, что вкладывали средства в жилье не зря. Например, если платила по ипотеке только одна из сторон, ей не придется делиться половиной недвижимости со второй стороной, не делавшей взносов, или получать от нее разрешение на продажу жилья после погашения кредита. Для этого нужно прописать в документе отказ от квартиры от лица того, кто не принимает финансового участия в ипотеке. Так жилье будет в индивидуальной собственности платежеспособной стороны — ответственность она будет нести самостоятельно.

Чем отличается брачный договор по квартире, приобретаемой по ипотеке от стандартного

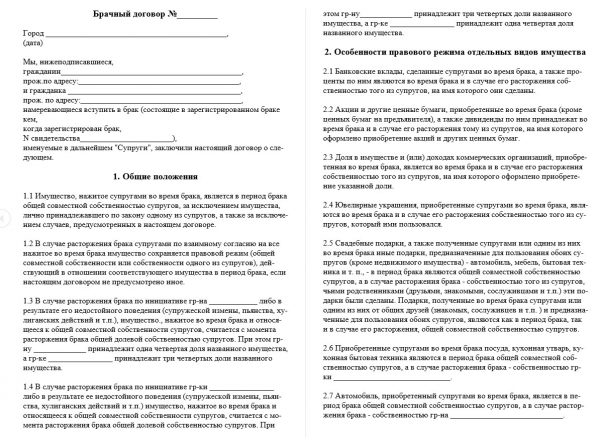

Независимо от содержания любой брачный контракт должен соответствовать требованиям кодекса по своей форме и содержанию. Все договоры должны быть письменными и удостоверенными нотариально.

Поэтому договор по ипотеке от обычного будет отличаться лишь своим содержанием. Он будет предусматривать специфические условия, определяющие обязательства супружеской пары по оформлению и погашению ипотечного займа.

Образец брачного договора для ипотеки в Сбербанке и Россельхозбанке

Предоставление брачного контракта в банк не является обязательным. Но желательно извещать кредитора о наличии заключенного супругами соглашения. Особенно, если оно подписывается после заключения кредитного договора и меняет объем обязательств супругов по сделке.

Определенной формы такого договора при оформлении ипотечного займа в Сбербанке нет! ⇐

Однако при решении вопроса о заключении брачного контракта с участием банка, он может предложить образец, подготовленный собственными юристами. Он должен быть действующим, не нарушать требования закона, а также не причинять неудобств кредитору. Поэтому во избежание пробам в дальнейшем лучше уточнить, какие условия к брачным контрактам по ипотеке предъявляются в вашем банке.

Россельхозбанк:

Во многих крупных банковских учреждениях спокойно относятся к заключению брачных соглашений по ипотеке. Но все же желательно уведомлять кредитора о наличии заключенного договора или намерении его оформить.

При оформлении ипотечных займов в Россельхозбанке предоставление имеющегося у супругов брачного контракта является обязательным! Если супруги решат заключить договор уже после оформления займа, то скорее всего банк предложит им свой бланк.

Образец брачного контракта для ипотеки

Единого образца для брачных договоров не предусмотрено.

Но на практике принято составлять эти договоры примерно одинаковыми. Документ должен содержать указание на его название, дату и место его заключения, наименование и данные лиц, являющихся сторонами договора.

Далее следует основная часть договора, в которой отражаются обязательства сторон, решение вопросов о принадлежности ипотечного жилья, погашения ипотечного займа, раздела жилья в случае развода.

В конце обычно содержатся положения об ответственности за неисполнение условий контракта, основаниях для его расторжения, урегулировании возникающих при его исполнении споров.

Документ подписывается обеими сторонами, затем заверяется нотариусом.

⇒ Пример брачного договора для приобретающих недвижимость в ипотеку можно скачать, кликнув сюда.

Необходимость заключения брачного контракта при ипотеке

В первую очередь необходимо разобраться в том, что представляет собой брачный контракт. Это соглашение, которое заключают супруги на добровольных основаниях. Данным соглашением регулируется порядок владения индивидуальной и общей собственностью сторон договора. Брачный контракт заверяется у нотариуса. Его можно заключить в любой момент совместной жизни, к примеру, при покупке квартиры в ипотеку. Разрешается заключать его и до свадьбы, однако, в такой ситуации он наберет законную силу лишь после официальной регистрации брака.

При покупке квартиры в ипотеку наличие брачного договора будет играть в вашу пользу перед банкирами. Это даст им максимально ясную картину по поводу того, на кого возлагается основная доля ответственности за выполнение условий ипотеки.

Так, если супруги покупают квартиру в ипотеку без предварительного заключения брачного договора, то в случае развода она будет считаться их общей собственностью. То есть вне зависимости от того, кто платил первый взнос, кто совершал платежи и т.д. квартира будет делиться между супругами. В брачном же договоре можно установить все эти моменты и заверить их нотариально. К примеру, супруги могут решить, что одному из них будет принадлежать 1/3 имущества, а второму – оставшаяся часть, или же что в случае развода квартира будет полностью принадлежать только одному из них. Все зависит от их общего добровольного выбора.

Довольно часто возникают такие ситуации, когда супруги уже долгое время мирно живут вместе, растят детей, в какой-то момент их дети женятся и им приходится проживать в одной квартире уже 2-мя или даже большим числом семей. И многие из таких семей принимают решение о продаже старой недвижимости и покупке более просторной квартиры или же нескольких квартир поменьше.

В такой ситуации важно учитывать тот факт, что ипотечные банки обращают особое внимание на возраст заемщика. По негласным данным в возрасте старше 45 лет рассчитывать на получение ипотечного кредита практически не приходится. И единственным доступным вариантом является оформление кредита на детей

И единственным доступным вариантом является оформление кредита на детей.

Согласившись на это, бывшие владельцы ранее проданной недвижимости – родители – не будут иметь никаких прав на вновь купленную квартиру, единственными владельцами будут считаться дети. Если у детей что-нибудь не заладится и дело дойдет до развода, при отсутствии брачного договора имущество будет делиться по закону, т.е. в большинстве случаев поровну. Поэтому в подобного рода ситуациях оформление контракта является обязательным. К примеру, если взамен старой квартиры будет приобретено 2 новые, то одна из них может полностью принадлежать по документам мужу, а по факту – его родителям, а вторая являться общей собственностью молодых супругов. Это лишь возможный пример, в реальной жизни брачный контракт позволяет избежать множества проблем с квартирами, купленными в ипотеку.

Существующие условия

Если в роли объекта брачного соглашения выступает ипотечное жилье, то при оформлении контракта необходимо учитывать некоторые важные условия. Лучше всего оформить контракт перед процессом приобретения и отразить следующее:

- На кого будет оформлен кредитный договор.

- Как точно будет проводиться выплата кредитной задолженности.

- На чье имя регистрируется собственность на приобретаемое жилье.

- Все нюансы возможного раздела залоговой недвижимости в случае расторжения брака.

- Кто и в каких пропорциях будет нести ответственность по первоначальному взносу и дальнейших проплатах.

Брачный договор регламентируется существующей правовой базой

Брачный договор регламентируется существующей правовой базой

Допускается оформление соглашения между супругами и после получения жилищной ссуды. Такой документ будет регламентировать все вопросы, касающиеся по погашению долгосрочного займа и распоряжения жильем после бракоразводного процесса. В уже заключенный и подписанный брачный договор разрешается заносить правки и дополнения (корректировки).

Займ на одного супруга

Это один из разрешенных вариантов составления соглашения при жилищном кредитовании. По его условиям залоговое имущество будет относиться к собственности конкретного лица (он становится единоправным владельцем). Соответственно, все кредитные обязательства также возлагаются на этого человека.

Жилищная ссуда на супружескую пару

В этом варианте заключения брачного контракта все обязательства по кредитованию в равных долях возлагаются на обоих супругов. Предусмотрено и распределение обязанностей по выплате займа (изменение величины ответственности по погашению ссуды).

Во время брачных отношений

Закон предусматривает возможность заключения соглашения как до, так и после официального оформления семейного союза. Но действовать документ будет лишь после заключения брака. Также есть вероятность и внесение различных корректировок в уже действующее соглашение (с обязательным нотариальным заверением).

После бракоразводного процесса

Законом не предусмотрено оформление брачного контракта задним числом (после развода). Если соглашение не было заключено, при невозможности мирного разрешения спора о выплате по жилищному займу, приходится решать данные вопросы путем судебного разбирательства.

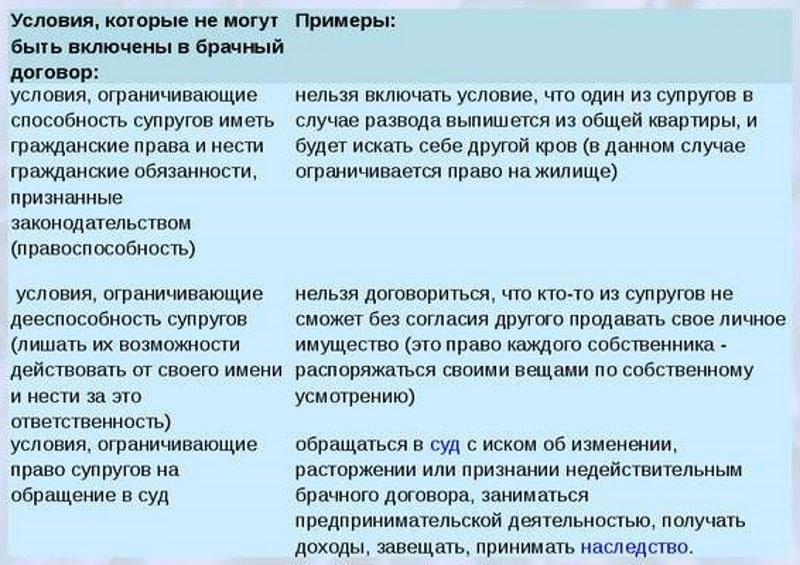

Какие пункты не могут включаться в брачный договор

Какие пункты не могут включаться в брачный договор

Требования по разделению долговых обязательств

Стоит учитывать, что в случае официального распада семьи разделу между супругами подлежит не только имущество, но и долговые (кредитные) обязательства. К ним относятся и ипотечные займы, ответственность за погашение которых распределяется между бывшими супругами (по уровню определенных контрактом долей).

Зачем нужен брачный договор для ипотеки?

При покупке жилья в кредит банки обычно требуют, чтобы официальный супруг получателя займа выступал в роли созаёмщика даже в том случае, если у него отсутствует постоянный источник дохода. Требование выглядит логичным, ведь в случае развода общая квартира или дом признаётся совместным имуществом бывших мужа и жены, которые в равной степени сохраняют как право на недвижимость, так и обязательство по погашению ипотеки.

С другой стороны, совсем не обязательно, чтобы жильё приобреталось для совместного проживания супругов: купить квартиру один из них может, например, для своих родителей или ребёнка от другого брака, и в таком случае второй супруг ни к владению, ни к оплате стоимости такого имущества никакого отношения иметь не будет. Для разграничения прав и обязанностей сторон в подобной ситуации как раз таки и нужен брачный договор – с его помощью можно установить режим разделения собственности на конкретный объект недвижимости, и впоследствии только тот супруг, который заключил ипотечный договор, будет нести бремя всех взятых по нему обязательств.

Когда он требуется

Брачный контракт составляется и заключается при обоюдном согласии жениха и невесты или мужа и жены. Законодательством не предусмотрены случаи, когда его оформление является обязательным.

В некоторых сложных ситуациях договор поможет учесть интересы всех членов семьи и справедливо разделить имущество, грамотно выстроить отношения с банком.

- Ипотека была получена до заключения брака и контракта. Пара должна установить, будут они выплачивать заем вдвоем или кредитополучатель погасит задолженность один. От этого зависит, будет ли второму супругу полагаться часть недвижимости после развода. Без договора суд не может достоверно выяснить, как в семье распределялись затраты на платежи по кредиту, и при разводе второму супругу не гарантируется доля имущества. При принятии судебного решения и расчете размера доли учитываются период совместной выплаты займа, доходы членов семьи, наличие детей и условия опеки.

- Заем одобряется одному человеку. Если граждане состоят в браке и любой из них подает заявку на ипотеку, второй член семьи рассматривается как созаемщик. Избежать этого можно, только составив брачное соглашение.

Возможны 2 ситуации, когда кредит следует запросить на одного.

Во-первых, если жена или муж не согласны платить взносы и не претендуют на жилье. В договоре указывается, что все расходы на приобретение квартиры: первый взнос и платежи по ипотеке — возмещает один человек. Он же является владельцем имущества.

Во-вторых, если у одного из супругов плохая кредитная история. Чтобы избежать отказа в ипотеке, она оформляется на одного члена семьи. При этом в договоре можно предусмотреть, что второй супруг оплачивает первый взнос, страховку или иные расходы и получает долю объекта недвижимости.

Кроме того, на заключении брачного контракта может настаивать банк. По закону такое требование необязательное. Но если в противном случае финансовая организация, предлагающая выгодные ставки кредитования, откажет в займе, то пара вынуждена соблюсти ее условия.

Обязательства супругов по договору, условия

Условия могут быть следующими:

- Кто будет считаться основным заемщиком.

- Какую часть первого взноса предоставляет каждый из двух супругов.

- Обязательства по отношению выплаты помесячных платежей во время брака и при разводе.

- Кто платить основную часть долга, а кто вносит начисляемые проценты по кредиту.

- Кто возьмет на себя основные расходы в отношении стандартной банковской страховки.

- Какую ответственность перед кредитной организацией понесет сторона которая по каким то причинам не исполнит свои обязательства.

- В случае развода и раздела имущества, сможет ли одна из сторон перекрыть взносы перед второй.

- Кто возьмет на себя процесс разделения имущества в случае развода.

- По какому принципу будет производиться раздел.

- Условия, по которым доли могут быть пересмотрены в случае рождения детей.

- Подсчитаны доли покупаемой жилплощади (только один собственник, равные доли либо неравные доли).

Ипотека на одного супруга

Как уже писалось выше, даже если ипотека оформляется только на одного супруга, недвижимость все равно считается совместно нажитым имуществом. Если супруги этого не хотят, то им требуется отдельно прописать это в брачном договоре. Можно указать, что все обязательства связанные с оплатой ипотеки один из супругов берет на себя. При этом квартира также числится за ним в случае развода.

Ипотека на обоих супругов

Если ориентироваться на стандартный порядок раздела имущества, то особой разницы между тем на одного или на двух супругов оформлена ипотека, нет. Но при составлении брачного договора можно расписать многие моменты дополнительно.

Например, что каждый из супругов вносит половину доли, один из них оплачивает основной долг второй проценты. Также следует разделить, какую долю собственности получает каждый в случае развода.

Во время брака

В брачном договоре следует прописать не только обязанности сторон в случае развода, но и во время брака. Например, по какому принципу разделяются платежи по ипотеке: оплата помесячного взноса пополам либо ответственность в случае невыплаты кредита.

При разводе

Данный пункт аналогичен предыдущему, но он рассматривает обязанности сторон в случае развода, а также процесс, по которому будет происходить раздел имущества.

Стоит отдельно заметить, что оформить брачный договор уже после развода не получится. Это запрещено 43 статьей семейного кодекса. Там сказано, что при расторжении брака теряет силу и брачный договор. Также нельзя без разрешения банка перевести долг только на одного из должников, если второй перестает проживать в данном объекте недвижимости.

Условия раздела долга

После развода между супругами делится не только совместное имущество, но и общие долги. В том числе и по ипотеке. Данный пункт можно отдельно предусмотреть в брачном договоре. А именно можно расписать условия, по которому будет происходить раздел долгов в случае развода.

Судебная практика

Разбирательство по описанному ниже делу было проведено в Ленинском районном суде г.Владимира в июне 2017 г.

Бывший муж, выступающий в качестве истца, попросил судью произвести раздел следующих активов:

- Автомобиль.

- Квартира.

- Два земельных участка.

Истец указал, что данные активы были куплены в официальном браке с ответчицей и являются совместно нажитыми. Следовательно, их доли в имуществе должны быть признаны равными.

Бывшая жена возразила на притязания бывшего мужа, указав, что пункт 1.2 в брачном договоре следует признать не соответствующим закону и, следовательно, ничтожным. В связи с этим делить имущество по условиям истца бывшая супруга считает невозможным.

Суд исследовал обстоятельства дела и выяснил следующее:

Суд исследовал обстоятельства дела и выяснил следующее:

- В пункте 1.1 брачного контракта было прописано, что любое купленное в официальном браке имущество считается собственностью жены. Добрачные активы мужа принадлежат ему на 100%.

- Пунктом 1.2 брачного контракта установлено, что при разводе все имущественные активы, которые были приобретены в официальном браке, считаются совместной собственностью жены и мужа.

- Спорное имущество, которое просил разделить истец, зарегистрировано на бывшую жену.

- Брак между сторонами процесса ранее был расторгнут мировым судьёй.

На основании выявленных фактов судья пришёл к таким выводам:

- Режим совместной собственности не может возникнуть при разводе. Наоборот, развод является основанием, прекращающим режим совместной собственности. Поэтому пункт 1.2 брачного контракта является ничтожным и нарушающим закон.

- Истец ссылается на пропуск срока давности, но его утверждения не обоснованы нормами закона. Дело в том, что срок давности по ничтожным сделкам составляет 3 года. Срок давности начинает идти с момента раздела имущественных активов супругов. Как показал простой подсчёт количества истёкшего времени, давностный срок ко времени начала судопроизводства ещё не закончился.

- Следовательно, требования истца в отношении разделения имущества отклоняются судом, а требования ответчицы – удовлетворяются. Иными словами, спорное имущество признаётся собственностью бывшей супруги.