Образец кредитного договора

Содержание:

- Пример кредитного договора

- Особенности составления документа в различных ситуациях

- Расторжение кредитного договора с банком по инициативе заемщика, как происходит — условия и основания

- Расторжение кредитного договора с банком по инициативе заемщика, как происходит?

- Основания для пролонгации кредитного договора с банком

- Договор на потребительский кредит образец

- Скачать Кредитный договор (без залога)

- Скачать заявление о расторжении соглашения:

- Кредитный договор

- Кредитный договор в гражданском праве — к каким законам обращаться

- Пункты договора, на которые стоит обратить особое внимание

- Особенности договора на кредитные карты

- Образец кредитного договора

Пример кредитного договора

- 1. Сначала указывается информация о лицах, заключающих данный договор. То есть Ваше ФИО, паспортные данные с одной стороны и реквизиты банка с другой. Проверьте, чтобы не было ошибок с Вашей стороны.

2. Далее идет раздел «Предмет кредитного договора», где указывается сумма и валюта, условия выдачи и использования кредита.

3

На следующий пункт следует обратить особое внимание. Здесь прописываются основные условия кредитного договора

Срок кредита, процентная ставка, различные комиссии (за выдачу, за предоставления счета, процентный период (к примеру каждый период между 26 числом предыдущего календарного месяца и 25 числом текущего календарного месяца).

Прежде всего просите рассчитать эффективную процентную ставку и полную стоимость кредита (если они не указаны).

Стоит отметить, что размер процентной ставки и наличие комиссий зависит от кредитной истории, а следовательно от степени доверия банка к заемщику.

Также обратите внимание на то, с помощью каких платежей Вы будете погашать кредит: аннуитетных или дифференцированных. Аннуитетные платежи состоят из фиксированной ежемесячной суммы, состоящей из процентов за пользование кредитом и суммы, идущей на погашение

Аннуитетные платежи состоят из фиксированной ежемесячной суммы, состоящей из процентов за пользование кредитом и суммы, идущей на погашение.

Дифференцированные же платежи отличаются тем, что они с течением срока кредитования идут на уменьшение и состоят из фиксированной суммы оплаты основного долга плюс проценты от суммы остатка задолженности. Определитесь какие платежи наиболее выгодны и удобнее Вам.

- 4. Следующим пунктом идет описание санкций и взимание неустоек за неуплату кредита в срок. К примеру, банк имеет право не только применять штрафные санкции за неуплату, но и списывать средства со всех счетов заемщика в этом банке в случае нарушения любого положения договора.

5. Ну и особые условия договора. В этом пункте описываются условия досрочного погашения. А также есть небольшой такой пунктик о праве банка на имущественную собственность заемщика в случае непогашения кредита. Присутствует подпункт, посвященный тому, при каких обстоятельствах банк вправе произвести расторжение кредитного договора или признание недействительным.

Вкратце это основные пункты, которые есть в типовом кредитном договоре любого банка.

Позволю себе посоветовать скачать образец кредитного договора, который подписывается при получении кредита в ВТБ 24. Вы сможете внимательно и без помех изучить все пункты прямо за экраном компьютера.

Не стоит объяснять, что внимательное изучение договора в конечном итоге избавит Вас от головной боли в последствии. Не секрет, что многие банки очень часто пользуются «запрещенными» приемами при составлении договора. В чем это выражается? Очень просто. Исконно русская доверчивость и разгильдяйство — беда очень многих заемщиков.

Например, человек, не знакомый со специальной банковской терминологией, вряд ли поймет разницу между номинальной, эффективной или плавающей процентной ставкой. А попросить объяснить непонятную фразу человек, перед которым уже маячит вожделенная возможность получения кредитных средств, зачастую просто не хочет, надеясь на «авось».

- а) До подписания договора следует получить исчерпывающую информацию по всем интересующим вопросам и непонятным пунктам у сотрудников банка. Вам должен быть представлен полный перечень платежей по кредиту, включая любые комиссии.

б) Поинтересуйтесь сможете ли Вы досрочно погасить кредит и какие комиссии Вас ждут в этом случае. Здесь очень актуальна фраза: семь раз отмерь, один раз отрежь. Если есть какие-либо сомнения, лучше взять договор домой и в спокойной обстановке изучить все пункты и подпункты.

в) В любом случае банк в накладе не останется, но Вы можете в случае несогласия с условиями кредита просто обратиться в другой банк. Сделать это будет невозможно, если Вы впопыхах подпишите договор, получите деньги, а потом не будете знать как избавиться от этого «счастья».

г) Есть все же один способ изменить условия договора, если непреодолимые жизненные обстоятельства не дают Вам соблюдать все условия. Это способ носит название «дополнительное соглашение к договору». Не со всяким банком можно договориться, но попытка не пытка. Все зависит от конкретных обстоятельств.

Особенности составления документа в различных ситуациях

Любой кредитный договор индивидуален, он отличается предметом сделки, наличием заемщиков, видом обеспечения и характером погашения средств. Каждый вид сделки имеет определенные особенности.

Договор с физическим лицом

Для физических лиц разработан целый ряд кредитных программ. Клиентам предлагаются как краткосрочные, так и долгосрочные виды кредитов. Средства предоставляются как без обеспечения, так и с обеспечением.

Для оформления сделки достаточно подтвердить свое трудоустройство и предъявить справку о доходах.

Физическим лицам предлагаются кредиты как в национальной, так и иностранной валюте.

С юридическим лицом

Ссуды для юридических лиц предоставляются строго на определенные цели. Залог и поручители для заключения сделки являются обязательными. В случаях невозврата средств имущество переходит в собственность кредитора.

С потребительским кооперативом

Кредитный кооператив является некоммерческой организацией. Займы могут быть предоставлены только членам кооператива. Максимальный размер займа не может составлять более 10% от общей суммы задолженности по выданным другим пайщикам на момент заключения договора (если кооперативу менее 2 лет, то сумма займа увеличивается до 20%).

С сельскохозяйственным потребительским кооперативом

Средства выдаются за счет привлеченного заемного капитала пайщиков в соответствии с ФЗ«О сельскохозяйственной кооперации». Членам кооператива предоставляются краткосрочные (до 2 лет) и долгосрочные (до 5 лет) займы. Цель кредитования должна быть связана с основной деятельностью заемщика (приобретение оборудования, домашнего скота и т. д.). Размер займа зависит от стоимости залогового имущества и уровня, который присвоен кооперативу.

На что обязательно следует обратить внимание при подписании кредитного договора, рассказано в следующем видеосюжете:

Статья написана по материалам сайтов: .

Расторжение кредитного договора с банком по инициативе заемщика, как происходит — условия и основания

Любое расторжение договоренности с каким-либо банком по инициативе самого заемщика никогда не предусматривается соглашением сторон. Особенно это касается ситуации, когда происходит взыскание задолженности. Если человеку нечем платить, то нужно не думать, как расторгнуть в одностороннем порядке соглашение, а писать заявление о реструктуризации долга. Это более эффективно, об этом свидетельствует и судебная практика. В некоторых случаях может помочь факторинг, процедура цессия.

И все же есть небольшие исключения в вопросе, как расторгнуть кредитный договор с банком в одностороннем порядке. Любой юрист подскажет, что соглашение можно разорвать в первые 14 дней, данный случай не бесплатный — нужно выполнить возврат денег, заплатить символическую неустойку. Отличие данного варианта в том, что согласие банка не требуется.

Надо учитывать, что при разделе имущества супругов кредитное учреждение тоже не обязано разрывать соглашение, делить его на два, если какой-то супруг не сможет его оплачивать, у него нет хорошей истории и тд.

Заявление о расторжении кредитного договора с банком

Чтобы написать заявление в банк шпаргалка не потребуется, составлять его не сложно, нужно указать наименование учреждения, номер дела (если человек не помнит, то можно использовать свой личный кабинет, бывает и такое, что забыто к какому отделению относится кредит, его название можно определить по номеру договоренности). Дальше указывается суть, основание для этого, например, учреждение самостоятельно существенно ухудшило условия кредитования. Но такой вопрос финансисты в пользу заемщика обычно не решают, поэтому нужно быть готовым к обращению в суд, который также не будет спешить вставать на сторону клиента.

Может ли банк досрочно расторгнуть кредитный договор?

Любой банк (в том числе и Сбербанк) может безболезненно досрочно расторгнуть соглашение, когда выполнены все его условия, отличие другой ситуации в том, что учреждение так поступит только, когда будет получать выгоду от этого, например, тут же произойдет цессия, принят другой вид решения, которое поможет банку получить свое. Но такое изменение условий может помочь и должнику.

Исковой срок давности по кредитному договору

Россия, точнее ее закон указывает, что срок исковой давности по договору со Сбербанком или любым другим финансовым учреждением в такой ситуации 3 года. Отсчет начинается с момента последнего общения с банкирами, при следующем разговоре, полученном письме он прерывается, но вместе с перерывами он не может продлиться больше 10 год, то есть дальше течь он не будет. Но истечение нужно доказать в суде, это значит, когда срок истек, нужно идти в суд и доказывать такой факт.

По любым вопросам обращайтесь к нашим юристам через данную форму!

Расторжение кредитного договора с банком по инициативе заемщика, как происходит?

Закон указывает на то, что любой договор/соглашение не важно это Сбербанк или ВТБ 24 могут быть прекращены при определенных обстоятельствах, однако важно учитывать порядок действий. Теоретически договоренность может быть прекращена досрочно, и заемщик имеет такое право

Но многие не даром интересуются, как расторгнуть кредитный акт с банком в одностороннем порядке, т.к. здесь могут возникнуть серьезные трудности

Теоретически договоренность может быть прекращена досрочно, и заемщик имеет такое право. Но многие не даром интересуются, как расторгнуть кредитный акт с банком в одностороннем порядке, т.к. здесь могут возникнуть серьезные трудности.

Во-первых, расторжение акта в одностороннем порядке должно иметь под особой основания. Этот момент очень важен, т.к. нельзя просто по одному желанию расторгнуть существующий документ. К примеру, обстоятельство когда нечем платить не относится к возможным основаниям. Во-вторых, в большинстве случаев, прекращается по инициативе именно учреждения. Но в обоих случаях это происходит через судебный орган.

Основания для пролонгации кредитного договора с банком

Пролонгация – это банковский продукт, согласно которому пересматриваются условия кредитования клиента. Программа предусматривает увеличение периода действия соглашения, за счет чего снижается размер ежемесячного планового платежа. Продление срока действия кредитного договора происходит с согласия кредитора.

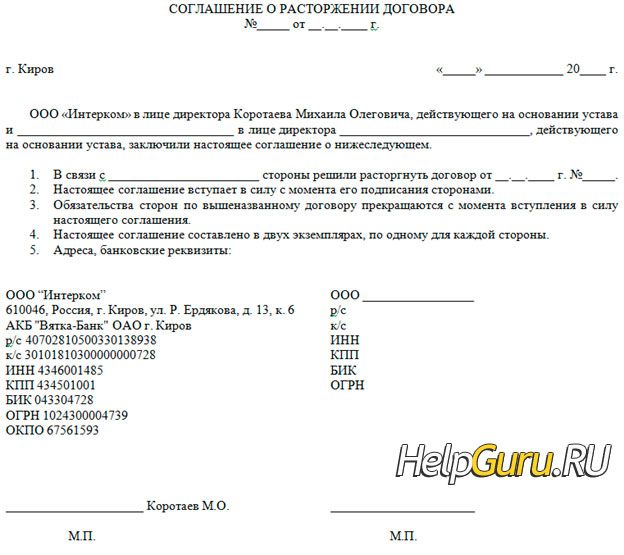

Вот пример дополнительного соглашения о пролонгации кредитного договора:

⇓Скачать образец дополнительного соглашения

Для проведения процедуры необходимы следующие причины:

- сокращение с работы (не путать с увольнением по собственному желанию);

- резкое ухудшение здоровья, в связи с чем нет возможности поддерживать уровень доходов на прежнем уровне;

- увеличение числа иждивенцев в семье;

- получение инвалидности;

- иные объективные причины, по которым клиент не может производить плановые платежи в установленном размере.

Этапы проведения пролонгации

Существует стандартная процедура пролонгации кредитного договора, которая включает в себя следующие этапы:

- обращение в отделение банка для написания заявления на реструктуризацию долга с подробным объяснением причины невозможности выполнять взятые на себя финансовые обязательства в полном объеме;

- получение положительного решения от банка;

- сбор полного пакета документов для оформления программы, куда входят паспорт заемщика, второй документ, справка о доходах, документ, подтверждающий право на реструктуризацию (выписка из истории болезни, справка из отдела трудоустройства, свидетельство о рождении ребенка и так далее);

- согласование пунктов дополнительного соглашения к кредитному договору, где будут оговорены новые сроки закрытия кредита;

- подписание дополнительного соглашения;

- получение нового графика гашения.

Почему банк затягивает процесс оформления пролонгации

Кредитор не заинтересован в пересмотре условий соглашения между ним и заемщиком, поэтому будет всячески искать повод для отказа в реструктуризации. Пока клиент будет просить ее оформить, пройдет до 3 месяцев, в течение которых нужно будет производить оплату согласно старому графику гашения. В противном случае будут копиться штрафы, которые банк включит в дополнительное соглашение в качестве процентов или основного долга.

Срок пролонгации зависит от остатка основного долга и финансовых возможностей заемщика. Максимальный срок ограничивается 5 годами. Если финансовые затруднения носят временный характер, то банк будет настаивать на предоставлении кредитных каникул.

Кредитные каникулы предполагают отсрочку платежа по основному долгу в течение 6-12 месяцев. Согласно условиям соглашения, оплата процентов должна производиться по графику.

Договор на потребительский кредит образец

Кредит в банке райффайзен 16, 5% райффайзен банк кредит без залога, без поручителей. Заполните онлайн-заявкуавтокредит, кредит. Русфинанс банк предоставляет услуги: автокредит, потребительский кредит, кредитная карта. Потребительский кредит от 17, 9% выгодный кредит от siab. Ставка от 17, 9%, до 750000р. Без скрытых комиссий. Потребительское кредитование. On-line заявка на кредит. Заполните заявку на потребительский кредит и сотрудник банка. Договор на потребительский кредит образец, подбор квартиры и ипотеки! Рассчитайте ипотеку по выгодной ставке! Более 1000 квартир и 30 банков. Недвижимость и цены квартиры, загородные дома, участки. Новые предложения — ежедневно! Предоставление кредита. Потребительские кредиты населению на выгодных условиях: предлагаем взять наличными. Образцы договоров на bizformat. Ru добавить в избранное: образцы договоров вашему вниманию представлены различные примеры. Договор на потребительский кредит образец, потребительский кредит увеличенная максимальная сумма кредита, сниженные проценты и ускоренные сроки. Онлайн-заявка на кредит в банке! Заполните заявку — получите, пожалуй, лучшие предложения! Одобрение 90%образцы, формы и шаблоны. Образцы и формы договоров.

Договор в соответствии со статьей. 420 гражданского кодекса. Договор на потребительский кредит образец, условия потребительского. Условия потребительского кредита в ситибанке: максимальный размер, проценты по кредиту. Договор на потребительский кредит образец, деньги на дом микрозаймы спб деньги на дом микрофинансовая организация. Выдача микрозаймов. Договор на потребительский кредит образец, возьми кредит в мтс банке! Кредит со ставкой от 14, 5%, до 1 млн. Договор на потребительский кредит образец, потребительский кредит втб24 без комиссий и без поручителей до 3 млн руб. Оформите заявку прямо сейчас! Договор на потребительский кредит образец, банк тинькофф даёт кредиты! Р., до 55 дней без % оформите онлайн за 5 минут! Потребительский кредит наличными! Получи деньги на карту! Выгодная ставка 19. Потребительские кредиты в день. Банк траст предлагает выгодные потребительские кредитные программы для физических лиц. Потребительский кредит возьмите кредит в юникредит банке. Отправьте заявку с сайта. Потребительский кредит. Потребительские кредиты. Кредит наличными на неотложные нужды. Задумались о покупке. Договор на потребительский кредит образец, альянс-кредит-сервис. Потребительский кредит придумали давно? Кредит на потребительские нужды.

Скачать Кредитный договор (без залога)

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Кредитный договор (без залога) №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Банк», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Предприятие», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Предмет договора

1.1. Банк предоставляет Предприятию (вид кредита) на (мероприятие) в сумме рублей на срок до «» года на условиях, определенных настоящим договором.

2. Условия кредитования

2.1. Предприятие обязуется завершить мероприятие и погасить предоставленный Банком кредит в соответствии со срочными обязательствами:

2.2. Погашение кредита осуществляется Предприятием с расчетного счета № в (наименование учреждения банка) платежным поручением на корреспондентский счет Банка в

2.3. За пользование кредитом Предприятие платит Банку % годовых

2.4. При нарушении сроков погашения ссуды и начисленных по ней процентов Предприятие платит Банку % в сумме непогашенной задолженности.

2.5. Кредит предоставляется Предприятию под обеспечение (вид обеспечения).

2.6. В случае нарушения Предприятием условий настоящего договора взыскание Банком предоставленной ссуды и начисленных процентов за пользование ею в соответствии с залоговым правом Банка обращается на .

3. Ответственность сторон

3.1. В случае возникновения необходимости Предприятие обязуется по требованию Банка предоставить (наименование документа).

3.2. Банк и Предприятие обязуются выполнять требования настоящего договора.

4. Сроки и условия действия договора

4.1. Действие настоящего договора прекращается после полного погашения кредита и уплаты процентов Банку.

4.2. Прочие условия договора:

4.3. Настоящий договор составлен в 4-х экземплярах, 1-й и 4-й из которых хранятся в Банке, 2-й — на Предприятии, 3-й направляется в учреждение Банка по месту открытия расчетного счета Предприятия.

5. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Банк

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Предприятие

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор кредита: образцы (Полный перечень документов)

- Поиск по фразе «Договор кредита» по всему сайту

- «Кредитный договор (без залога)».pdf

Документы, которые также Вас могут заинтересовать:

- Кредитный договор

- Договор целевого финансирования

- Договор о межхозяйственном кредите

- Договор о кредитном финансировании лизинга

- Договор о валютном кредите (с залогом в рублях)

- Договор на участие банка в уставных фондах

- Договор о целевом кредите с исполнителем по научно-технической продукции

- Договор о целевом кредите заказчику научно-технической продукции

- Договор о предоставлении товарного кредита

- Договор о предоставлении коммерческого кредита

Скачать заявление о расторжении соглашения:

Лицо, для осуществления данной процедуры должно подать заявление в отношении учреждения. Желательно это делать в адрес правления, с указанием причин, вызвавшими такое решение. Ответ обычно поступает на следующий день, и в большинстве случае, он, конечно же отрицательный. Возможность наступления таких последствий, как взыскание задолженности Сбербанком или другим, цессия, судебная стадия и т.д. крайне велика.

Может ли банк досрочно расторгнуть кредитный договор?

Как было отмечено выше, теоретически это возможно, но только в самых крайних случаях, когда каждое средство не дало своего результата. До этого бумага будет действовать, и следовательно, будет образовываться задолженность Сбербанку или другому. Взыскание имущества может иметь место только тогда, когда лицо является одним собственником. К примеру, при разделе имущества супругов, каждый из них отвечает по своим соглашениям единолично.

Исковой срок давности по кредитному договору

Исковой сок давности в России Сбербанку, ВТБ 24 и другим банкам, независимо от того, это ипотека или потребительский кредит, составляет 3 года. Но этот срок начинает течь именно с момента предъявления последнего требования, а не с момента подписания соглашения, как ошибочно полагают многие.

Бесплатная консультация юриста по телефону:

8 (800) 350-73-59

Кредитный договор

КРЕДИТНЫЙ ДОГОВОР №

г. «» г. в лице , действующего на основании , именуемый в дальнейшем «Банк», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Ссудозаемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Банк предоставляет Ссудозаемщику кредит на (цель кредита).

2. Общий размер кредита — рублей рублей.

Кредит предоставляется на оплату .

3. Ссудозаемщик обязуется погасить кредит до «» года.

Погашение ссуды осуществляется путем . При непоступлении средств в погашение кредита в указанный срок задолженность по ссуде, включая проценты, вносится на счет просроченных ссуд и списывается со счета № в банке.

4. За пользование кредитом Ссудозаемщик вносит плату в размере % годовых.

Проценты начисляются и взыскиваются Банком ежемесячно после числа каждого месяца в бесспорном порядке инкассовым поручением с расчетного счета Ссудозаемщика.

Отсчет срока по начислению процентов начинается с даты выдачи средств со ссудного счета и заканчивается датой зачисления средств в погашение кредита на ссудный счет Ссудозаемщика.

В случае непоступления на счет Банка средств в погашение причитающихся со Ссудозаемщика процентов до числа следующего месяца причитающиеся со Ссудозаемщика проценты по кредиту считаются как несвоевременно оплаченные.

В случае нарушения срока погашения кредита и уплаты процентов Банк взыскивает штраф в размере % от непогашенной суммы задолженности кредита за каждый день просрочки.

5. Ссудозаемщик обязуется исполнять следующие обязательства:

— предоставить в Банк для оформления и выдачи кредита следующие документы, оформленные в соответствии с действующей банковской практикой:

— устав, баланс, свидетельство о государственной регистрации;

— срочное обязательство по сумме и сроку погашения кредита;

— карточку с образцами подписей и оттиском печати, заверенную в установленном порядке;

— использовать полученную ссуду на предусмотренные договором цели, своевременно погасить полученный кредит вместе с начисленными процентами, предоставить Банку право контролировать целевое использование кредита.

При нецелевом использовании кредита, а также невыполнении других условий договора Банк вправе предъявить ссуду к досрочному взысканию.

6. Банк, руководствуясь предметом договора, обязуется ежемесячно начислять проценты за пользование кредитом и взыскивать их с расчетного счета Ссудозаемщика инкассовыми поручениями.

7. Разногласия, возникающие в процессе выполнения условий данного договора, предварительно рассматриваются сторонами в целях выработки взаимоприемлемого решения с оформлением двустороннего протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем двустороннего соглашения они передаются на рассмотрение в органы арбитражного суда или суда.

8. Ни одна из сторон не имеет права передавать свои права и обязанности по настоящему договору третьим лицам без письменного на то согласия другой стороны.

9. Настоящий договор составлен в трех экземплярах: первый и третий хранятся в Банке, второй — у Ссудозаемщика.

Настоящий договор вступает в силу с момента его подписания и действует до прекращения отношений по нему.

Все приложения к договору являются его неотъемлемой частью.

Всякие изменения и дополнения к настоящему договору будут действительны лишь при условии, если они совершены в письменной форме и подписаны обеими сторонами.

Действие настоящего договора может быть прекращено односторонне и по предварительному извещению Ссудозаемщика при условии, что он полностью вернет ссуду вместе с процентами по ней.

Сторона, для которой создалась невозможность исполнения обязательств по договору, обязана (не позднее дней с момента их наступления) в письменной форме уведомить другую сторону для принятия соответствующего решения.

9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Банк

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Ссудозаемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Кредитный договор в гражданском праве — к каким законам обращаться

Основной нормативно-правовой базой для кредитных отношений считается ГК, гл. 42 «Заем и кредит». Более детально подобный вид финансовой деятельности рассматривается в §2.

Скачайте и изучите главу №42 Гражданского Кодекса РФ:

⇓Скачать

Там установлено понятие кредита, определены допустимые условия заключения договора.

Вот основные нормативно-правовые акты, которые регулируют кредитный договор банка с заемщиком:

- ФЗ «О банках и банковской деятельности»;

- ФЗ «О банковской тайне»;

- ГК РФ Ст. 819, 820, 821.

Деятельность банков регулируется ФЗ «О банках и банковской деятельности». На страже личных данных заемщиков стоит ФЗ №152 «О персональных данных».

В частности, опираясь на него, можно направить отзыв на отказ от обработки персональных данных, при передаче долга коллекторам (чтобы не беспокоили вас звонками).

Банк или иная кредитная организация обязана передавать информацию обо всех поступивших платежах в течение месяца в бюро кредитных историй. Эта организация формирует отчет обо всех заемщиках и продает информацию кредиторам.

Пункты договора, на которые стоит обратить особое внимание

Потенциальный клиент должен обратить максимальное внимание на его пункты и вычитать все составляющие

- график обязательных платежей. Это таблица, состоящая из ряда данных: даты, когда необходимо внести ежемесячную сумму, непосредственно платежа и комиссий. График содержит также показатели процентов и числовой показатель основного и общего долга;

- страховка. Это важный пункт, в котором стоит изучить информацию о страховой компании, сумму страховки и страховую премию, оплачиваемую клиентом;

- особо внимательно необходимо рассматривать пункт о досрочном погашении задолженности. Все банки имеют различные условия по поводу своевременного или досрочного погашения, изменения суммы долга и процентных показателей;

- переуступка прав требования. Предусматривает передачу долга заемщика третьим лицам. Банк может перепродавать долг другой структуре или коллекторской конторе в случае просрочки платежа.

Помимо этого:

- важным моментом, который должен быть прописан в договоре по кредиту, является указание полной кредитной суммы. Конечная стоимость займа должна включать в себя все критерии: сумма основного займа клиента, проценты за пользование банковскими финансами, показатели дополнительной комиссии и разнообразные сборы, которые взимаются банковским учреждением. Согласно законодательству, ПСК – полная стоимость кредита, должна полностью отображаться в договоре в виде конкретных чисел. Наличие разницы между займом и общей кредитной задолженностью будет являться размером переплаты. Сравнение пунктов по переплате дает возможность клиенту выбрать наиболее подходящий для себя вариант;

- штрафные санкции, пеня. Этот пункт применяется к заемщику в случае невозможности исполнения взятых на себя обязательств. Основным показателем этого момента является информация о возможности предоставления отсрочки и срока ее действия;

- в договоре также отдельной строкой прописывается соглашение клиента на передачу и обработку своей персональной информации третьим лицам.

Опасные пункты кредитного договора

Ряд таких моментов может быть дополнительно прописан мелким шрифтом, что увеличивает вероятность игнорирования информации клиентом:

- досрочное расторжение. Ситуация предусматривает погашение кредита заемщиком в течение 30 дней. В этом пункте банковское учреждение может самостоятельно диктовать удобные для него условия;

- банковские издержки. Некоторые соглашения подразумевают возложение расходов на оформление, выплату кредита, финансовые издержки, расходы по разбирательству на заемщика;

- исполнительная подпись нотариуса предусматривает взыскание заложенного имущества в пользу банка без предварительного обращения в суд.

Опасные пункты договора кредитной карты

Помимо кредитов, опасные нюансы подстерегают клиента и на этапе оформления кредитной карты. При всех очевидных преимуществах, недостатки и нюансы не всегда понятны и прозрачны.

Подписывая договор по кредитной карте, необходимо обращать внимание на ряд таких пунктов:

- право финансовой структуры на повышение процентной ставки;

- большой перечень пунктов, позволяющий кредитору досрочно расторгать кредитный договор;

- возможность обращения в другой дружественный банк, третейский суд при возникновении споров и конфликтов;

- оплата судебных расходов и платежей входит в обязанности клиента;

- желание банковского учреждения привлечь дополнительного поручителя.

Особенности договора на кредитные карты

У данных документов есть некоторые особенности в силу наличия различных привилегий по продукту и возможности возобновлять кредитный лимит, если карта кредитная.

Вот основные особенности заключения договора с банком на обслуживание карты:

- предусмотрена оплата обслуживания счета, которая списывается единовременно раз в год или каждый месяц равными долями;

- наличие льготного периода кредитования по некоторым картам, согласно которому проценты за пользование деньгами не начисляются в течение означенного соглашением времени;

- существование платежного и расчетного периодов, которые подробно расписываются в документе (оплата за пользование деньгами при отсутствии грейс периода производится до 20 или до 30 числа последующего месяца после использования кредитной карты для осуществления взаиморасчетов);

- наличие дополнительных бонусов, которые можно использовать в компаниях-партнерах (мили, баллы, бонусы);

- возможность получения cash back;

- наличие комиссии за обналичивание кредитных средств;

- отсутствие графика гашения и срока действия договора.

Клиент сам решает, когда ему прекратить сотрудничество с банком и закрыть карту. Стоит понимать, что заемщик соглашается или не соглашается на условия договора. Банк не станет изменять его.

Еще стоит понимать, что наличие положительной кредитной истории, депозита и зарплатного проекта гарантируют получение практически минимальной процентной ставки.

Образец кредитного договора

Мы уже упоминали ранее, что чаще всего банками используются типовые формы кредитных договоров. Рассмотрим, что должно быть обязательно внесено в договор кредитования:

Полная стоимость вашего кредита. Складывается из той суммы, которую вы берете в банке + проценты + дополнительные сборы. Полная стоимость по требованию законодательства прописывается конкретной суммой.

График внесения платежей. Это неотъемлемая часть договора. Представляет собой таблицу, которая разделена на несколько колонок. В графике отражаются суммы платежей, даты списания, проценты, остаток общей задолженности.

Страховка. Услуга страхования применяется в большинстве случаев, связанных с кредитованием

Обращайте внимание на то, сколько стоит страховка, особенно, если она включается в сумму кредита.

Пени и штрафы за просрочку. Трудности по оплате могут возникнуть практически у каждого, никто от этого не застрахован

Уделять внимание данному пункту нужно, чтобы знать, как разрешить трудную ситуацию.

Переуступка прав требования. Указывается порядок и допустимость передачи вашего долга третьим лицам.

Досрочное погашение. Важный пункт, так как в разных кредитных учреждениях условия досрочного погашения могут отличаться.

Дополнительным пунктом, включенным в бланк договора, является ваше согласие на обработку персональных данных. Далее предлагаем ознакомиться с формой заполненного кредитного договора.

У каждого банка разработан свой шаблон кредитного договора, скачать который можно с сайта любого банка.

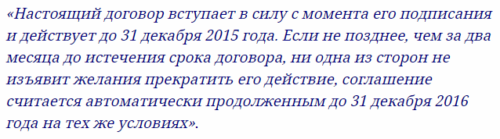

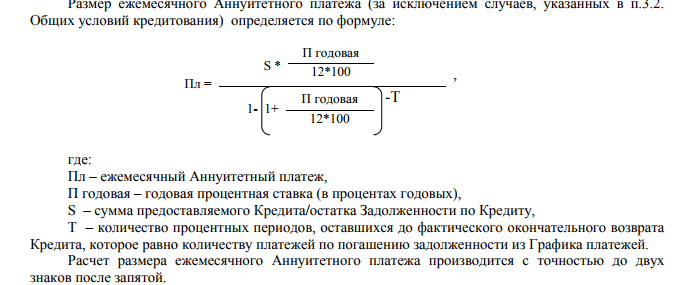

Образец кредитного договора в Сбербанке

В договоре Сбербанка, действующем в 2018 году, банковская организация подробно разъясняет порядок расчета ежемесячного платежа (в виде формулы).

Отметим и такой важный момент: кредитор имеет право потребовать у вас полного возврата средств по кредиту с процентами.

Но формулировка выглядит так:

Получается, что вам нужно вернуть проценты за весь срок кредитования, а не за срок фактического использования заемных средств

На это нужно обязательно обращать внимание

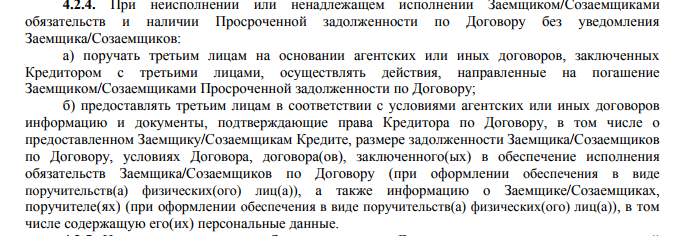

В случае, если вы не будете исполнять обязательства по договору кредитования, банк может не уведомлять вас о передаче права взыскивать долг третьим лицам.

Об этом говорит следующий пункт:

Кредитный договор в ВТБ

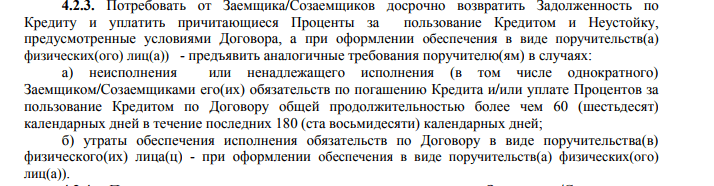

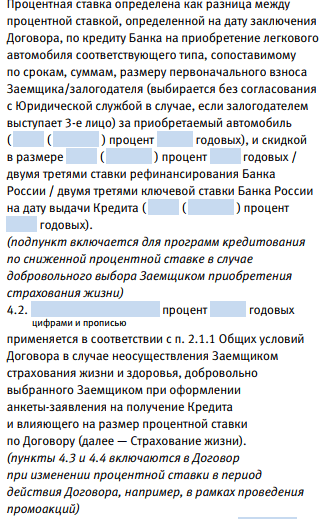

В образце типового договора кредитования ВТБ имеются некоторые особенности. Например:

Четко прописано, из чего и каким образом складывается процентная ставка.

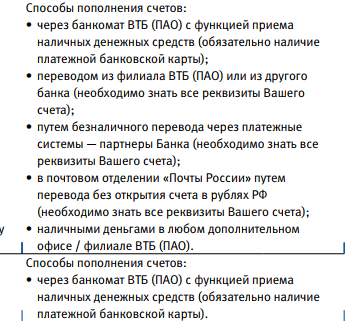

Указаны все доступные способы внесения платежей, включая бесплатные.

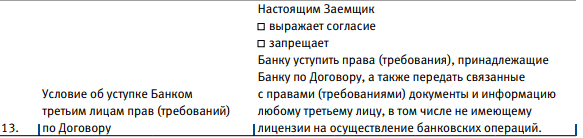

У заемщика есть возможность отказаться от уступки банком требований по договору третьим лицам.

А также в образце договора банковская организация сразу прописывает пункт о том, что имеет право взыскивать задолженность, используя исполнительную надпись нотариуса. Отдельно прилагается форма согласия на обработку персональных данных, а также на передачу информации в БКИ.