Вексельный кредит

Содержание:

- Оценка кредитоспособность юридического лица

- Вексельный займ в России

- Что такое банковский вексель и зачем он нужен

- Отличие от облигации

- Необходимые документы

- Особенности вексельного кредита

- Вексельный заём

- Погашение вексельного кредита

- Разновидности векселей

- Отличие векселя от кредитного договора и долговой расписки

- Оформление вексельного кредита

- Недостатки вексельного кредитования

- Описание

- Что делать, если должник отказывается платить по векселю?

- Итоговое сравнение кредита и векселя

Оценка кредитоспособность юридического лица

Прежде чем выдать клиенту вексельный кредит, банковские структуры обязательно проверяют его кредитоспособность. В перечень банковских рисков, по рассматриваемым сделкам, внесены риски кредитные, процентные и затрагивающие вопросы ликвидности.

Анализ проводится на базе пакета документов, в котором числятся:

- отчетность о деятельности предприятия за год;

- балансовая информация;

- договоры страхового характера;

- устав предприятия.

Говоря о сделке с физическим лицом, то банк обязательно требует наличие:

- залоговых облигаций;

- товарных запасов;

- дорогостоящего оборудования;

- недвижимости и т.п.

Вексельный займ в России

Вексельный займ в России

Данный тип кредита связан с некоторыми рисками для банковского учреждения. Речь идет о кредитном, процентном и риске ликвидности. Банк стремиться свести возможную опасность к минимуму, а потому предъявляет ряд требований к потенциальным заемщикам.

Оформление вексельного кредита обязывает банк обратиться к тщательному анализу финансового положения клиента, а также оценить уровень его надежности. Для этого заемщик обязан предоставить пакет документов, включающий в себя годовой отчет о деятельности предприятия, данные о последнем балансе, страховые договоры, устав фирмы.

Банковский вексель

- Каждый клиент обязан предоставить (или, по крайней мере, иметь возможность предоставить) залог в форме облигаций, товарных запасов, ценного оборудования, недвижимости и проч.

- Предприятия, обратившиеся к банку за вексельным кредитованием, должно обладать историей активной деятельности сроком не менее одного года.

- Заемщик должен подтвердить доходность предприятия путем постоянным денежных поступлений на расчетный счет.

Если юридическое лицо может удовлетворить все предъявляемые условия, то вероятность получения крупного займа существенно возрастает. Чаще всего кредит выдается в рублях, реже – в американских долларах. Срок погашения кредита варьируется от одного месяца до года. Процентная ставка по кредиту колеблется от 4 до 6 процентов годовых. Низкая ставка обусловлена отсутствием необходимости со стороны банка расходовать собственные средства.

Виды векселей

Что такое банковский вексель и зачем он нужен

Банковский вексель — это письменное обязательство банка выплатить указанную в нем сумму. Это своего рода долговая расписка, составленная в определенной форме.

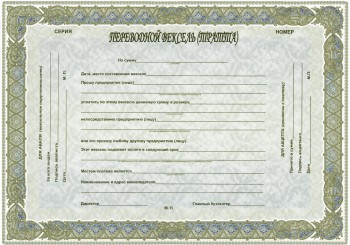

Как выглядит

Документ заполняется по строгим правилам.

- В заголовке должно быть прописано слово «Вексель».

- В тексте указывается сумма долга, время и место осуществления расчетов. Если срок выплаты не указан, то он считается равным 1 году с момента подписания. Также в тексте может быть прописано, что оплата производится по его предъявлению. При этом должно быть уточнение: «Но не ранее…».

- Внизу ставятся подписи руководителя и главного бухгалтера банка. Они заверяются печатью.

- Также в документе может стоять аваль. Это равнозначно поручительству по долгу. Поставившее его лицо (авалист) обязуется выполнить обязательства по данной бумаге в случае их невыполнения основным плательщиком (в нашем случае — банком).

Экономическое значение

Вексель является доказательством права на получение указанной в нем суммы. Для держателя это такой же актив, как и акции, облигации, недвижимость.

Им можно, например, расплатиться с контрагентом. В этом случае право на получение денег переходит к новому владельцу. Еще один популярный вариант применения — использование в качестве залога по кредиту.

Особенности

Банковский вексель — это лишь долговое обязательство. Оно не выполняет функции договора и не должно содержать ни деталей сделки, ни обстоятельств выдачи документа. В банковском векселе указывается только сумма долга и порядок выплаты.

Еще одна особенность работы с векселем — невозможность восстановления. Так, если он был утерян либо украден, получить свои деньги законный владелец сможет разве что через суд. При этом, скорее всего, придется ждать истечения срока исковой давности по данному векселю (3 года).

Это требование позволяет банку избежать двойной выплаты, так как по истечении трех лет он вправе отказать в погашении (если вдруг кто-то найдет оригинал и попытается его обналичить).

Отсутствие хотя бы одного обязательного реквизита на банковском векселе является основанием для признания его недействительным. Он не потеряет свою ценность, но превратится в обычную долговую расписку.

Отличие от облигации

На первый взгляд вексель можно сравнить с облигацией. Оба сравнительно надежны и зарекомендовали себя как консервативный инструмент вложения средств. Но они имеют массу различий, подчас принципиальных. Отличия векселя от облигации представлены в таблице:

| Форма выпуска | Всегда имеет строго определенную документарную форму, где прописаны все реквизиты бумаги (исключение – казначейские векселя) | Может быть как документарной, так и бездокументарной формы, причем последняя более широко распространена |

| Выпуск | Зачастую выпускается в одном единственном экземпляре под конкретную цель | Эмиссия облигаций всегда происходит большим тиражом с определенной периодичностью |

| Форма платы | По векселю всегда платят только денежными средствами единой суммой, указанной в реквизитах бумаги | Может быть погашена как деньгами, так и другими денежными эквивалентами, например, имуществом и прочими ценностями |

| Срок действия | Сравнительно краткосрочны. Часто выпускаются на период, не превышающий календарный год (хотя бывает и заметно больше) | Долгосрочные ценные бумаги. Эмиссия облигаций осуществляется на срок от года, чаще всего 3 или 5 лет |

| Доход | Если иное не указано в реквизитах, вексель гасится строго на выписанную сумму | Помимо своей стоимости, которая гасится долями, облигация подразумевает дополнительный доход за держание бумаги, именуемый «купон» (аналог процента по банковскому вкладу) |

| Кто может выпускать | Физическое или юридическое лицо, в том числе финансовые организации. Никогда – органы государственной власти (исключение – казначейские векселя) | Эмитентом облигаций регулярно выступает государственная и муниципальная власть |

| Использование физическими лицами и инвесторами | Могут быть использованы крупными инвесторами, но чаще имеют хождение в профессиональных и предпринимательских кругах | Активно используются физическими лицами, не имеющими отношения к бизнесу, выпускающему бумагу. Являются инвестиционным инструментом |

| Хождение на фондовом рынке | Могут быть реализованы частным образом без посредничества брокера | Доступны только на фондовом рынке для зарегистрированных участников биржи |

Таким образом, эти на первый взгляд схожие инструменты имеют больше различий, нежели сходств. По сути их роднит лишь то, что обе бумаги являются долговыми и относятся к категории ценных. И вексель, и облигации можно перепродавать, получая таким образом дополнительную выгоду.

Необходимые документы

Как правило, требуются следующие документы:

1. Кредитная заявка. Она составляется в произвольной форме с обязательным указанием размера кредита, сроков, целевого использования, предлагаемого обеспечения и указанием планируемых источников погашения, за подписью руководителя, главного бухгалтера и с печатью организации.

2. Учредительные и регистрационные (юридические) документы, которые заверены в установленном порядке (нотариально или органом, их утвердившим). Документы о назначении на должность лица, который имеет право представлять интересы заемщика при ведении переговоров и подписания договоров, или соответствующая нотариально заверенная доверенность.

3. Бухгалтерская отчетность (имеющая отметку налогового органа о проведенной проверке или о приеме на проверку и с отметкой банка, в котором открыт расчетный счет клиента).

4. Справки предоставленные обслуживающими банками о ежемесячных оборотах по счетам и справка об обязательных ежемесячных платежах.

5. Обоснование сроков окупаемости и возврата кредита, зачастую технико-экономическое.

6. Договоры (контракты), которые вытекат из кредитуемой сделки (в случае необходимости).

7. Явление обеспечения кредита (могут применяться различные виды обеспечения: недвижимость, оборудование, товары в обороте, ценные бумаги, поручительства крупных клиентов банка и т.д.).

8. Документы, которые характеризуют кредитную историю клиента с приложением ксерокопий документов, которые подтверждают предоставление и погашение ранее предоставленных кредитов с учетом начисленных процентов (неустойки).

Особенности вексельного кредита

Вексельный кредит может быть предъявительским и векселедательским.

Предъявительский вексельный кредит открывается для учета передаваемых клиентами банку векселей. Хозяйствующие субъекты, обладающие большим количеством покупательских векселей, используют предъявительские вексельные кредиты.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим хозяйствующим субъектам, предприятиям и лицам. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему векселедателем кредита. Такой вексельный кредит также может быть осуществлен посредством предоставления заемщику векселя самого банка.

Предприятия-покупатели, применяющие векселя во взаиморасчетах со своими поставщиками, используют банковский вексельный кредит (в форме выдачи банком собственного векселя) по ряду причин:

- банковские векселя более надежные с точки зрения потенциального поставщика клиента банка, то есть векселеполучателя. Показатели обязательных нормативов деятельности банков дают более точную информацию о финансовом положении банка, чего нельзя сказать о финансовом положении каждого конкретного предприятия, так как данные бухгалтерской отчетности позволяют точно определить его платежеспособность на момент выдачи им собственного векселя, а тем более спрогнозировать ее на момент совершения векселедателем платежа;

- так как высоколиквидные банковские векселя способны заменять денежные средства в расчетах, то использование таких векселей во взаиморасчетах с поставщиками может способствовать снижению процентной ставки за коммерческий кредит, предоставляемый поставщиком продукции на размер вознаграждения поставщика за предоставленный кредит;

- в-третьих, использование банковского векселя предприятиями нередко обусловлено преимуществом вексельного кредита перед денежным, которое выражается в более низкой ставке по нему. Снижение банком ставки по вексельному кредиту возможно потому, что для выдачи векселя банку не требуется привлекать дополнительные финансовые ресурсы;

- предприятие, использующее банковский вексель для расчетов со своими поставщиками, имеет право возместить НДС по полученным товарам (если этот вексель был ранее получен в качестве оплаты за оказанные услуги или выполненные работы).

В случае оформления вексельного кредита банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получает пакет собственных векселей банка-кредитора на общую сумму, указанную в договоре, выписанных банком на него.

Процентная ставка за вексельный кредит устанавливается ниже ставки за обычный кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами.

Плата, которую банк берет за предоставление учетного кредита, называется учетным процентом или дисконтом. Она удерживается из суммы векселя в момент учета и определяется по формуле:

D = BTY / 100 x 360;

где B — сумма векселя, принятая к учету;

Т — срок до наступления платежа по векселю, измеренный в днях;

У — учетная ставка процента, годовых.

Величина суммы учетного кредита зависит не только от учетной ставки, но и от суммы векселя.

Ky = B — D,

где Ky — сумма учетного кредита.

Вексельный кредит имеет определенные границы, поскольку банки при таком виде кредитования хотя и не используют свои кредитные ресурсы, но ограничены рамками норматива Н 13, дабы не допустить необоснованного роста денежной массы в обращении.

Вексельный заём

Исходя из указанного выше, займ векселем – получение эмитентом заёмных средств от третьих лиц. Выдачей таких займов занимаются как банки и другие кредитные организации (ставка по нему обычно не столь высока, как по другим видам кредита), так и иные юридические и физические лица.

Опишем вкратце схему предоставления банками вексельного займа:

- Банк по заключённому договору займа вместо наличных выдаёт собственные векселя.

- Векселедержатель, в свою очередь, может рассчитаться за какие-либо услуги, оборудование и так далее не наличными, а этими бумагами.

- При наступлении даты погашения заёмщик выплачивает банку оговорённую сумму.

- После этого компания, у которой теперь находятся векселя банка, может обратиться в него, и банк выплатит их полную стоимость, таким образом, при возврате происходит погашение займа.

Правовая природа и квалификация договора вексельного займа при этом такова – вексель, будучи ценной бумагой, удостоверяет обязательство займа, при этом сам по себе не являясь займом или объектом займа, а значит он также не выступает и объектом договора. Конкретные модели построения договоров могут быть различными, но ключевое здесь, что договор займа можно квалифицировать как реальный, а вексельного займа – как концессуальный. Это и обуславливает различие в их правовом статусе, а соответственно и в последствиях.

Оформление для физического лица

Физические лица также имеют право на выдачу вексельных займов. Это может быть сделано при посредничестве банка по уже рассмотренной нами схеме, либо же своими силами. Не запрещается выпускать собственные векселя безо всякого вмешательства банка. В векселе должно содержаться следующее:

- наименование документа с указанием его типа (простой, переводной);

- какая сумма оговорена данной бумагой;

- срок, в который она должна быть погашена;

- место, в котором её можно погасить;

- место и дата составления данного документа;

- подпись лица, выдающего документ.

Как видите, здесь нет ничего сложного, к тому же имеется возможность обратиться в специализированную компанию, и оформить образец бланков векселей. Но векселя, выданные физическими лицами, считаются не слишком надёжными: не всегда есть возможность подтвердить, что это оригинальные бумаги, а не подделки, а подделка векселей – явление не такое уж и редкое. А потому решение суда по ним может оказаться не в пользу держателя – иногда его требования не удовлетворяют лишь в силу того, что нет возможности доказать подлинность бумаг.

Чтобы избежать описанной выше ситуации, имеет смысл требовать вексель, снабжённый специальными защитными символами и обладающий уникальными чертами. Помимо самой передачи, необходимо оформить заём при помощи специального договора; хотя это и необязательно, но весьма желательно. Образец договора мы прилагаем к этой статье.

Для юридического лица

Оформление вексельного займа между юридическими лицами имеет свои нюансы. Любая компания имеет право на выпуск векселей, и после этого может рассчитываться ими (по договорённости со второй стороной), или же обратиться в банк за получением вексельного займа.

Если выбран расчёт без привлечения кредитных организаций, то следует заранее запастись векселями уже разработанного вида. Их заполнением будет заниматься сама компания, после чего сможет рассчитываться ими с другими юридическими лицами. Особенность оплаты векселями в том, что взявшая их организация отложила выплату средств до назначенного момента – то есть это платёжное обязательство, приуроченное к указанному в бумаге моменту. Значит, реализовавшая их компания превращается в заёмщика, а приобретшая – в кредитора.

Если же работа будет вестись через банк, то фирме необходимо сначала собрать пакет документов, которые будут представлены на рассмотрение банка.

К тому же процентные ставки здесь заметно ниже, что позволяет оптимизировать операции и извлечь больше прибыли. Также с его помощью расчёты могут проводиться без привлечения собственных средств предприятия, для чего их необходимо было бы извлекать из оборота. Помимо этого, использующее векселя предприятие может получить частичное возмещение налога на добавочную стоимость. Не забудем и про снижение рисков по неплатежам. Плюсов у такого метода расчёта множество, и именно благодаря этим факторам договор займа векселем столь популярен.

Погашение вексельного кредита

Само по себе погашение вексельного кредита выглядит крайне просто: в указанный на бланке срок производится предъявление векселя к платежу. В случае согласия должника проблем возникать не может, и вопрос состоит лишь в последовательности действий. Регулирует процедуру статья 815 ГК РФ – сначала отдается вексель, а затем происходит его оплата. То же самое для подстраховки можно сделать через нотариуса или в банке.

Общим правилом для всех операций с векселями является предъявление сторонами следующих документов:

- договор купли-продажи векселя (2 экз.);

- акт приема-передачи (2 экз.);

- заявление о платеже по векселю (2 экз.).

Последний документ подтверждает предъявление векселя, но не сам платеж. Следует учитывать следующие специфические моменты вексельных операций:

- Если срок погашения указан, то предъявлять вексель можно в этот день или в течение двух последующих суток. Если кредитор опоздает, должник имеет право отказаться от погашения требования.

- Вексель с условием погашения «по предъявлении» имеет предельный срок в один год, если конкретная дата не указана.

- Тратта датируется по первому акцепту или индоссаменту.

- Погашенный вексель передается плательщику, если он оплачен наличными деньгами, переводом на счет или иным документально подтвержденным способом.

Проблемные моменты

- В течение двух дней после указанного в документе срока оплаты необходимо нотариально опротестовать вексель по пунктам «отказ от акцепта» или «неплатеж». Это юридическое действие подтверждается актом и отметкой на векселе.

- Далее пострадавший векселедержатель подает иск на указанного в бланке должника (если вексель простой) или индоссанта (при неакцептованной тратте).

Права векселедержателя позволяют ему инициировать протест и ранее указанного на бланке срока, если:

- Должник загодя заявляет, что платить не будет (отказывается от акцепта).

- Выявлены признаки финансовой несостоятельности кредитуемого лица (даже без судебного решения).

Что такое учет векселей банками

Фраза «вексель учтен» означает, что эта ценная бумага приобретена финучреждением со скидкой. С этого момента банк обладает правом требования, то есть становится кредитором. Его интерес состоит в дисконте – разнице между ценой приобретения и суммой, которую обязан оплатить должник.

Процедуре предшествует проверка векселя на надежность, предполагающая оценку:

- подлинности векселя и правильности его оформления;

- кредитоспособности должника.

Так как векселедержатель пользуется заемными ресурсами в течение времени, оставшегося до даты погашения, учет векселя банком с дисконтом производится на основе ставки ЦБ РФ или собственных кредитных условий. Величина скидки рассчитывается по формуле:

Где:

Д – сумма дисконта в рублях;

СВ – номинальная стоимость векселя в рублях;

П – остаточный период до даты погашения в днях;

УСБ – учетная ставка дисконтирования банка по данному векселю.

Для наглядности приведен пример расчета с дисконтом по векселю предприятия «А», выкупленному (учтенному) банком «Б» у векселедержателя фирмы «В».

Исходные данные:

- Вексель выписан на сумму 100 тыс. руб.

- Срок погашения – 30 апреля 2019 года.

- Дата выкупа векселя банком у фирмы «В» – 30 марта 2019 года.

- Банковская ставка дисконта – 11,3%.

Подставив эти данные в формулу, получится следующий результат:

Это означает, что фирма «В» получит за вексель предприятия «А» от банка «Б» сумму, равную: 100 – 1,0044 = 98,9956 тыс. руб. Банк «Б» заработает на этой операции 1004,4 руб.

Разновидности векселей

Кроме классификации векселей по видам дополнительно они могут быть разделены по формам:

-

Коммерческие (товарные) — документы, предназначенные для обеспечения сделок продавцов и покупателей.

-

Финансовые — позволяют предприятиям получать ссуды и кредиты от других предприятий.

-

Бланковые — документы для торговых сделок, когда цена на товар или услуги еще не установлена или может измениться. В этом случае покупатель, полностью доверяя продавцу, заверяет своей подписью незаполненный бланк, который будет заполнен позже последним.

-

Дружеские — векселя, которые выдаются только тем, кто заслуживает безусловного доверия.

-

Бронзовые — документы без реального обеспечения, выписанные на вымышленные лица или предприятия. Такие векселя нередко используются просто для банковского учета или искусственного увеличения долгов у банкрота.

-

Обеспечительные — векселя, выдаваемые для обеспечения ссуды или кредита заведомо ненадежного заемщика. Такой документ обычно хранится на депонированном счету у должника и не предназначен для оборота. По осуществлении расчета по кредиту вексель погашается.

-

Ректа-вексель (именной) — ценная бумага, у которой векселедатель отнял его основное свойство: передачу другому лицу.

Отличие векселя от кредитного договора и долговой расписки

https://youtube.com/watch?v=SPAzleFUfxw

По сути, вексель очень похож на долговую расписку, ведь по нему человеку выдается ссуда и налагается обязательство уплатить долг спустя определенный срок. Но есть у векселя и свои значительные отличия, о которых далее:

Во-первых, вексель никак не связан с той сделкой, которая послужила причиной его выдачи.

Важно

Выдача ссуд производится под залог векселей:

кредитование под соло-вексель;

открытие клиенту специального ссудного счета, который обеспечивается векселями.

При векселедержательском кредите собственная кредиторская задолженность оформляется векселями. При этом получатель векселя — поставщик товаров, производитель услуг или иное лицо, являющееся кредитором, имеет возможность получить средства в банке векселедателя-должника за счет открытого ему кредита.

https://youtube.com/watch?v=UgADAKLTTf0

В общем смысле вексельное кредитование — это любая форма кредитования, в которой используются векселя.

При этом под вексельным кредитованием не следует понимать кредит, выданный векселями. Форм вексельного кредитования достаточно много. Получение банковских векселей и последующие расчеты ими — одна из них.

При выдаче банковских векселей может одновременно оформляться кредитный договор, в соответствии с которым заемщик (клиент) обязуется в определенный срок внести сумму, равную номиналу, плюс оговоренный процент. На эти деньги вексель в дальнейшем гасится, когда последний векселедержатель предъявляет его векселедателю (банку) для оплаты.

При досрочном предъявлении векселя к оплате банк в соответствии с условиями выдачи векселей может взыскать дисконт.

К формам вексельного кредитования относятся получение денег под обеспечение векселями, учет векселя в банке и др. Вексельный кредит может бить выдан векселем, срок обращения которого превышает срок, на который выдан этот кредит.

С помощью этих ценных бумаг организация может проводить расчеты за любые приобретения перед иными предприятиями. Соответственно, одно предприятие является заемщиком, а другое кредитором.

Во второй ситуации, компания, которая предполагает оформить вексельный кредит в банке, должна подготовить полный пакет документации и предоставить его на утверждение банку.

Следовательно, банк принимает решение, касательно выдачи кредита, и сообщает об этом клиенту. Далее, все взаимоотношения развиваются по изложенной выше схеме.

Оформить вексельный кредит в банковском учреждении значительно проще, нежели обычный займ.

- вексель — гарантированное и универсальное средство расчетов за поставленную продукцию, сырье и оказанные услуги;

- посредством векселей Сбербанка России можно производить платежи в фонд занятости, Пенсионный фонд, другие государственные внебюджетные фонды;

- производить оплату за услуги организаций и даже рассчитываться с физическими лицами;

- низкая, по сравнению с традиционными видами кредитования, процентная ставка за пользование вексельным кредитом;

- если владелец векселя планирует кредитоваться и в дальнейшем, вексель Сбербанка может послужить не только высоколиквидным залогом, но и средством для расчета с банком по кредиту.

Другой пример — Банк Зенит, имеющий шестилетний опыт работы по вексельным операциям в рамках реализации собственной вексельной программы.

В перспективе в момент создания системы сбора и оповещения об организациях, которые допустили протесты по векселям, эти сведения станут основанием для отказа в выдаче вексельного займа, так как компании, допустившие векселя до протеста, как правило, не кредитуются.

Оформление вексельного кредита

Форма векселя и содержание документа были утверждены еще Совнаркомом и ЦИКом в далеком 1937 году на основе дореволюционного законодательства.

Навигация по статье

- Что такое вексель

- Виды вексельных кредитов

- Виды векселей

- По числу участников сделки

- По характеру сделки, обеспеченной векселем

- По способу погашения

- По другим критериям

- Что такое индоссамент

- Виды индоссамента

- Погашение вексельного кредита

- Проблемные моменты

- Что такое учет векселей банками

- Заключение

Вексельный кредит – одна из старейших форм денежного заимствования. Об этой ценной бумаге многие люди, не имеющие экономических знаний, слышали или читали в художественной литературе, и всем понятно, что она служит аналогом обычной долговой расписки. Несмотря на такую всеобщую осведомленность, есть множество подробностей, о которых знают только специалисты. Статья расскажет о том, каким бывает вексельное кредитование, его условиях и разновидностях.

Недостатки вексельного кредитования

В общем смысле вексельное кредитование

— это любая форма кредитования, в которой

используются векселя. При этом под

вексельным кредитованием не следует

понимать кредит, выданный векселями.

Форм вексельного кредитования достаточно

много. Получение банковских векселей

и последующие расчеты ими — одна из

них. При выдаче банковских векселей

может одновременно оформляться кредитный

договор, в соответствии с которым заемщик

(клиент) обязуется в определенный срок

внести сумму, равную номиналу, плюс

оговоренный процент. На эти деньги

вексель в дальнейшем гасится, когда

последний векселедержатель предъявляет

его векселедателю (банку) для оплаты.

При досрочном предъявлении векселя к

оплате банк в соответствии с условиями

выдачи векселей может взыскать дисконт.

К формам вексельного кредитования

относятся получение денег под обеспечение

векселями, учет векселя в банке и др.

Вексельный кредит может бить выдан

векселем, срок обращения которого

превышает срок, на который выдан этот

кредит. Кредит может выдаваться и с

оплатой по предъявлении. К вексельному

кредитованию относится и переоформление

ранее выданного обычного кредита

векселями в случае, когда клиент сообщает,

что он не может погасить кредит в срок.

Банк при этом может взять у клиента его

собственный вексель либо клиент может

передать банку вексель третьего лица

(и даже вексель этого же банка). У банка

в этом случае появляется обращаемый

документ, которым может быть оформлен

вексельный кредит. Главное достоинство

вексельного кредитования заключается

в том, что оно, как правило, дешевле

обычного кредита.

Коммерческие банки в соответствии с

нормативными актами Банка России

могут предоставлять своим клиентам

вексельные кредиты в форме: 3

Учета векселей;

Специального ссудного счета под векселя

(онкольного счета);

Форфейтинга (кредитования внешнеторговых

сделок).

Вексельные кредиты делятся на постоянные

иединовременные.

Разница между

этими видами кредитов состоит в том,

что по постоянному кредиту клиент может

в разрешенных пределах использовать

сумму кредита неоднократно; единовременный

кредит допускает использование его

общей суммы только один раз. Таким

образом, клиент, которому разрешено

предъявлять векселя к учету в порядке

постоянного кредита, может по мере

поступления платежа по уже учтенным им

векселям снова представлять векселя к

учету без особого разрешения в пределах

освобождающейся таким образом части

постоянного кредита. Кредиты в форме

онкольных специальных счетов под векселя

бывают обычно постоянными и действующими

до их отмены.

Описание

Вексельное кредитование – форма получения средств в долг на определенный срок под проценты. Займ предоставляют под письменное долговое обязательство, а отношения заемщика и кредитора подтверждаются с помощью ценной бумаги – векселя. Отсюда и название ссуды. Суть кредита – предоставление средств заемщику взамен векселя.

Вексель представляет собой специальный бланк или составленный от руки документ, в котором обязательно указывают реквизиты кредитора и заемщика. Он также должен содержать:

- Метки, которые должны подтверждать, что это бумага долговых обязательств. Это могут быть надписи: «Оплата производится в числах…», «Обязуюсь вернуть деньги по векселю…» и другие.

- Сумма займа, которую должен получить кредитор по окончанию действия векселя. Она указывается минимум два раза – цифрами и прописью. Если допущена ошибка, то правильной считается тот вариант, который записан прописью. Один вексель должен содержать только одну сумму займа. Если в бумаге прописано несколько вариантов, то правильным считается тот, где размер кредита меньше всего.

- Личная информация о заемщике. Если ссуду оформил гражданин, то в векселе указывают его фамилию, имя, отчество, место жительства. Для юридических лиц указывают полное наименование организации и адрес.

- Срок исполнения долговых обязательств. Можно указать конкретную дату, а можно написать «по предъявлению», но обозначить число, ранее которого нельзя потребовать погасить займ.

- Место исполнения долговых обязательств. В векселе указывают, где должен кредитор получить обратно средства.

- Населенный пункт, где был составлен вексель, и дата, когда это произошло.

- Подпись. Ставят обе стороны от руки.

Что делать, если должник отказывается платить по векселю?

Скорее всего, придется идти в суд. Но перед этим нужно обратиться к нотариусу, чтобы он составил акт протеста векселя — подтверждение, что должник не вернул деньги. Нотариус сначала сам направит должнику требование оплатить вексель. Если это не поможет, то нотариус составит акт протеста. С этой бумагой уже можно обращаться в суд.

За протест векселя придется заплатить госпошлину — 1% от неоплаченной суммы векселя, но не больше 20 000 рублей.

Процедура рассмотрения дел по опротестованным векселям довольно простая. Судья не будет интересоваться причинами, почему векселедатель отказался платить, так что не потребуется проводить заседания и слушать аргументы сторон. Он сразу направит должнику судебный приказ погасить вексель. Если должник не оспорит это решение в течение 10 дней, то судебный приказ отдают кредитору, и он может идти с ним к приставам.

Если же нотариус откажется составлять акт протеста, например из-за того, что на векселе не было всех обязательных реквизитов, кредитор все равно может обратиться в суд. Но в таком случае судья рассмотрит дело не в упрощенном, а в общем порядке.

Стоит иметь в виду, что и решение суда не всегда помогает вернуть деньги. Векселедатель или плательщик может оказаться банкротом, и гасить вексель ему будет просто нечем.

Итоговое сравнение кредита и векселя

Теперь, когда мы разобрались в разнице между кредитным договором и векселем, можно ответить на вопрос, является ли кредитный договор разновидностью векселя. Ответ очевиден: нет, не является. Различия выглядят так:

|

Вексель |

Кредитный договор |

|

Безусловен |

Есть множество условий, которые определяются договором |

|

Является ценной бумагой |

Не является ценной бумагой |

|

Векселедателем может быть любое лицо |

Кредиторами выступают только банки и кредитные учреждения |

|

Регулируется преимущественно Постановлением ЦИК СССР |

Регулируется Гражданским Кодексом |

Если бы кредитный договор являлся разновидностью векселя, то в ГК РФ это было бы указано. Так что утверждать такое — несправедливо и незаконно. Такой схемой обмана пользуются компании, которые пытаются заманить потенциальных клиентов и «сорвать куш». Если вы собираетесь подать в суд на банк (по какой-либо причине), сперва обязательно проконсультируйтесь с компетентным юристом.