Как и где можно получить кредит под залог птс?

Содержание:

- Содержание соглашения о залоге недвижимости

- Как проходит процедура регистрации

- Детали, на которые следует обратить внимание при составлении и оформлении договора залога

- Признание договора залога и договора ипотеки недействительным

- Обеспеченный кредит

- Задаток при покупке квартиры в ипотеку

- Что такое залоговая стоимость?

- Куда можно обратиться: разные предложения

- Как снять обременение с машины?

- Что это такое: общая характеристика

- Нужно ли нотариальное оформление

- Процедура государственной регистрации

- Регистрация договора залога недвижимости

- Данные и документы для составления

- Требования к оформлению

- Понятие залога, вопросы законодательства

- В каких случаях оформляется?

- Как зарегистрировать залог

Содержание соглашения о залоге недвижимости

В залоговом соглашении в обязательном порядке указываются полные данные объекта недвижимости (кадастровый номер, адрес, площадь), а также реквизиты и контактные данные сторон. Без них договоренность не сможет вступить в законную силу. Нарушение приведет к признанию соглашения недействительным или ничтожным.

Содержание соглашения полностью отражает суть его подписания. В роли объекта выступает недвижимость. Перед заключением документа необходимо тщательно сверить данные со сведениями, представленными в кадастровом паспорте. Они должны быть идентичными. Ошибки здесь недопустимы.

При подписании соглашения особое внимание необходимо обратить на то, что именно гарантирует залогодержателю недвижимость. Она должна выражать уплату основного долга, т.е

самой ипотеки и процентов по ней.

Ни в коем случае нельзя подписывать документ, в котором речь идет о выплате всех обязательств перед банком.

В таком случае можно столкнуться с неприятностями. К примеру, клиент выплатил всю задолженность по ипотеке, однако у него имелись непогашенные проценты по кредитной карте или неоплаченные банковские услуги. Через несколько лет, после накопления пени, приходит уведомление об изъятии недвижимости.

Оптимальный вариант – подписание соглашения после предварительного согласования его условий с юристом. За его услуги придется заплатить отдельно, однако это даст уверенность в отсутствии «подводных камней».

При создании спорной ситуации с банком относительно выполнения условий по залоговому соглашению, ее разрешение возможно лишь в судебном порядке.Подводя итоги, необходимо упомянуть прозрачность сделки между продавцом и покупателем недвижимости. Покупатель должен быть полностью уверен в том, что приобретаемый объект не используется в мошеннических целях и не находится под арестом. Банк проверяет документы перед выдачей ипотеки, исключая подобные ситуации, однако все же стоит провести их самостоятельное изучение.

Прочтите также: Как узнать кадастровую стоимость квартиры по адресу (Росреестр)

2018, Про сад и дом. Все права защищены.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Как проходит процедура регистрации

Следующий этап – проведение экспертизы, определяющей оценочную рыночную стоимость имущества, передаваемого в залог, и его цену на момент подписания соглашения. Процедура передается в ведение эксперту, имеющему полномочия, лицензии и аттестат на осуществление подобных операций. В случае, если один из участников оспаривает решение, назначается дополнительная оценка в другом месте. Тогда затраты на себя берет тот, по чьей инициативе проводится экспертиза.

При проведении регистрации договора залога обязательно должно выполняться следующее условие – чтобы передать в залог квартиру или земельный участок, требуется письменное согласие всех законных владельцев. Иначе государственная инстанция не имеет полномочий вносить договор в реестр. К пакету документов прилагается копии бумаг, подтверждающих наличие родственных связей между собственниками – свидетельство о заключении брака или о рождении.

Юридическое лицо обязуется провести полное собрание учредителей, где единогласным решением должно быть согласовано постановление о передаче объекта недвижимости под залог и отказа от претензий. После этого все пункты собрания документируются и передаются в государственный орган в качестве доказательства. Когда в залог передается движимое имущество, то процедура проходит по упрощенной схеме – как правило, у такого имущества бывает только один собственник, единолично принимающий решение о передаче в залог.

Когда процедура доходит до регистрации в конторе у нотариуса, то необходимо предоставить все собранные документы и сам кредитный договор. Расходы на услуги заверения в нотариальной обычно ложатся на самого клиента банка, либо заключается дополнительное соглашение с организацией, выдающей деньги, что оплата работы специалиста вычитается из суммы получаемого кредита. Обычно этот момент много времени не отнимает, однако чаще всего необходимо заранее согласовать прием – нотариальные конторы часто работают с многими клиентами и принимают по записи.

При регистрации договора обязательно обратите внимание на то, что, когда вносятся любые изменения в исходный документ, клиент вынужден заново проходить регистрацию у нотариуса и оплачивать услуги в полном объеме. Если инициатором внесения правок являетесь вы, а не банк, то желательно заранее продумать все случаи, чтобы не перерегистровать за собственный счет

ragroman 1.04.2016 01:24

То что при выдаче крупного кредита банк требует от заемщика в залог имеющуюся у него недвижимость, это совершенно естественно, ведь должна же быть какая то подстраховка, так как сейчас очень многие несознательные граждане наберут займов, причем не всегда нужных, а отдавать потом нечем

А при таких условиях хоть будут более ответственно относится к такому важному событию

Наташа 4.04.2016 01:47

Конечно, в том случае, если у заёмщика кредита будет находиться в залоге недвижимость он серьёзнее отнесётся к погашению кредита. Однако ситуации бывают разные и к сожалению в случае невозможности платить за кредит с имуществом можно будет попрощаться.

Валерий 1.04.2016 09:15

Оставить недвижимость в залог для получения кредита проще всего, если Вы являетесь единоличным владельцем такой недвижимости. Это обстоятельство должно быть подтверждено документально. В противном случае понадобится согласие всех совладельцев недвижимости.

Владимир 11.04.2016 07:29

Это так и есть

Но следует учитывать одно немаловажное обстоятельство: в случае невозможности выплаты взятого кредита Ваша недвижимость может перейти в собственность банка и пойти, как говорится, «с молотка»

Поэтому в этом вопросе нужно проявлять предельную осторожность

Детали, на которые следует обратить внимание при составлении и оформлении договора залога

При оформлении договора залога обязательно обратить внимание на то, что даже после заключения договора залога залогодатель вправе пользоваться имуществом при условии, что это было прописано в договоре. Ещё одна деталь, на которую следует обратить внимание, — то, что необходимо совершить такой акт, как составление расписки, что является обязательным условием

Расписка выступает в качестве документального подтверждения передачи залога залогодателем залогодержателю. В будущем, если при составлении договора залога не была написана расписка, сможет сложиться ситуация, при которой будет проблематично доказать факт передачи залога

Ещё одна деталь, на которую следует обратить внимание, — то, что необходимо совершить такой акт, как составление расписки, что является обязательным условием. Расписка выступает в качестве документального подтверждения передачи залога залогодателем залогодержателю

В будущем, если при составлении договора залога не была написана расписка, сможет сложиться ситуация, при которой будет проблематично доказать факт передачи залога.

Признание договора залога и договора ипотеки недействительным

Для защиты прав сторон сделки допускается признание договора ипотеки недействительным.

Перечень оснований для признания договора залога недействительным:

- Недееспособность одной из сторон сделки;

- Отсутствие прав для заключения соглашения;

- Одна из сторон — несовершеннолетний ребенок;

- Нет государственной регистрации соглашения;

- Нет согласия супруга, если залог в виде движимого или недвижимого имущества был приобретен после получения сертификата о браке.

Договор залога признается недействительным в судебном порядке. Чтобы обратиться в суд, потребуется составить исковое заявление. Для аннулирования контракта следует доказать условия, задействовав свидетелей и предоставив доказательные документы, подтверждающие правоту.

Чтобы признать ипотечный договор недействительным, потребуются серьезные аргументы:

- Пункты соглашения, которые не соответствуют нормам законодательства.

- Документ был подписан недееспособными лицами.

- Подписание договора происходило под давлением.

- Нет информации для идентификации предмета сделки.

- Не указан точный адрес, по которому проживает одна из сторон соглашения.

- Нет описания по размеру обязательства.

- Пункты договора не имеют точного смысла. Они трактуются по-разному.

- На момент подписания соглашения юридическое лицо не имело лицензии.

- Руководитель компании вышел за пределы полномочий.

Обратите внимание: договор ипотеки может быть составлен без права оспаривания. Поэтому следует читать каждый пункт, прописанный в контракте

Если он непонятен, то возможно его уточнение у профессионального юриста. Если гражданин имеет право оспорить договор, сделать это можно не раньше чем через один год.

Обратиться в судебную инстанцию могут все участники сделки. Поэтому если контракт имеет некоторые особенности, они должны быть учтены в его содержании.

Бесплатная консультация юриста по телефону:

8 (800) 350-73-59

Обеспеченный кредит

Оформление кредита под залог предполагает предоставление информации об имуществе заемщика. Размер займа, его продолжительность и стоимость напрямую зависит от результатов экспертной оценки. Залог обязан покрыть любые затраты, связанные с кредитованием. При этом кредитор имеет право на возмещение фактических убытков. Если заемщик просрочил лишь несколько последних платежей, финансовое учреждение не имеет права претендовать на изъятие всей суммы денежных средств, полученных после продажи имущества.

В качестве залога чаще всего используются:

- Объекты недвижимого имущества, включая загородные дома, земельные участки, квартиры на первичном и вторичном рынке.

- Грузовые, легковые, водные, специализированные и прочие транспортные средства.

- Различные виды бытовой, компьютерной и портативной техники.

- Ювелирные изделия.

- Всевозможные виды антиквариата, включая мебель и украшения.

- Депозиты и прочие виды сбережений.

Поскольку рыночная стоимость залога обязана в полной мере покрывать размер полученного заемщиком кредита, экспертами производится оценка имущества. Прежде чем сторонами будет заключен договор, придется обсудить все нюансы соглашения, включая размер и график внесения ежемесячных платежей.

Оценка залогового обеспечения — узнайте подробнее

Гарантированно можно получить выгодный кредит, если в качестве залога клиентом будет использоваться недвижимость или транспортное средство. Подобные займы часто предоставляются крупными коммерческими банками, тогда как бытовую технику, телефоны, антикварные изделия и украшения в качестве обеспечения принимают ломбарды. Эти организации ужесточают условия сделки, поскольку часто сотрудничают с неблагонадежными заёмщиками, которым ранее было отказано в банковском кредитовании.

Основные требования к залогу:

- Наличие у заемщика права собственности на предоставленное в качестве залога имущество.

- Высокая стоимость, в полной мере покрывающая размер полученного клиентом кредита.

- Оптимальная ликвидность, то есть возможность быстро продать залог для погашения долга.

- Временная финансовая блокировка. Продажа заложенного имущества запрещена на время действия сделки.

- Согласование условий использования залога. Например, стороны могут пойти на компромисс. Заемщик получает разрешение кредитора на продажу или обмен имущества с последующей выплатой долга.

Кредит под залог подходит для заемщиков, которые по тем или иным причинам не могут претендовать на получение выгодной необеспеченной сделки. Например, отсутствие справки о доходах снизит кредитный рейтинг клиента. В результате финансовое учреждение увеличит процентную ставку, снизит срок финансирования и урежет кредитный лимит. Предоставление залога позволит клиенту получить заем на самых выгодных условиях.

Задаток при покупке квартиры в ипотеку

Приобретение квартиры в ипотеку имеет свои особенности, но при оформлении сделки также может использоваться задаток. Если в процессе переговоров была признана необходимость в таком способе обеспечения сделки, то об этом ставится в известность банк. На основании заявления кредитная организация осуществляет вычет этой суммы из первоначального взноса. Деньги продавцу передаются выбранным способом (нал/безнал).

В остальном схема оформления документов полностью идентична той, что используется при заключении сделки без ипотеки. Сходны и требования к содержанию. Разница заключается в количестве экземпляров – в банк нужно предоставить по 1 копии:

- договора о задатке;

- расписки о получении продавцом средств в указанном объеме.

Слыша о необходимости внесения задатка, многие покупатели испытывают вполне обоснованные опасения. Не пропадут ли деньги вместе с продавцом? Будут ли они учтены при окончательном расчете за квартиру? Что произойдет, если сделка не состоится по причине отказа банка в выдаче кредита? Любые проблемы юридического характера могут быть решены – нужно лишь грамотно подойти к процессу. Юристы сайта ответят на возникшие вопросы, помогут правильно составить документы и избежать ошибок.

Что такое залоговая стоимость?

В договор включается залоговая стоимость автомобиля, т.е. его стоимость, засчитываемая при необходимости погашения долга. От нее зависит и сумма кредита или займа.

Залоговая стоимость основывается на оценочной стоимости, но не равна ей. Она учитывает все возможные издержки и физический износ ТС за время действия договора. Как правило, залоговая стоимость не превышает 90% от стоимости оценки без права эксплуатации и 60% при оставлении машины у владельца с правом использования.

Оценочная стоимость автомобиля устанавливается экспертной комиссией. В нее приглашаются независимые эксперты, представители страховой компании и кредитора. Учитывается:

- дата выпуска ТС;

- пробег;

- первоначальная цена;

- фактическое состояние.

Куда можно обратиться: разные предложения

Где можно получить кредит наличными под залог недвижимости? Подобные займы выдают многие кредитные организации, и ниже рассматриваются их актуальные предложения.

Условия банков

Какой банк дает кредит под залог недвижимости? Условия разных банковских организаций представлены в таблице:

| Название | Процентные ставки | Сроки кредитов | Суммы | Примечания |

| Абсолют Банк | От 12,74% | Максимально 15 лет | До 15 млн. | Гибкие условия обслуживания, возможность привлекать созаемщиков |

| Сбербанк | От 11,3% (12,8% по стандартным условиям) | Не больше 20-и лет | До 10 млн. | Более низкий процент при согласии на личное страхование и для зарплатных клиентов |

| Московский кредитный банк | От 13,6% | Не дольше 30-и лет | До 30 миллионов | Выдача кредитов на покупку жилья с залогом имеющейся квартиры |

| Альфа-Банк | От 13,49% | До 30-и лет | 600 тыс. руб. минимум | Предполагается страхование имущества, а также жизни и здоровья заемщика |

| Восточный | 8,9% минимально | 13 месяцев-20 лет | До 30 млн. рублей | Обязательно страхование собственности, по запросу требуется поручительство |

| ВТБ | От 10,9% | До 20-и лет | Не больше 15-и млн. | Можно погашать кредит досрочно, отсутствуют комиссии |

| Совкомбанк | 21,65% | Пять, семь, десять лет | Максимально 30 млн. | Есть добровольная программа финансовой защиты, понижающая ставку |

| Россельхозбанк | 10,7% | До 10-и лет | Не больше 10-и миллионов | Обязательное страхование залога, отсутствие комиссий |

Уточняйте в банке условия кредита под залог квартиры, так как представленные выше – базовые и предварительные.

Сотрудничество с МФО

Кредит наличными под залог квартиры может выдать микрофинансовая организация. У МФО немногочисленные и лояльные требования, высокий процент одобрения, но не всегда выгодные условия:

- суммы – до 3 000 000-5 000 000;

- сроки – не больше 1-3 лет (крайне редко – до пяти лет);

- проценты могут начисляться как ежегодно, так и ежемесячно или ежедневно.

Кредитующая МФО должна быть включенной в реестр, иначе можно наткнуться на обман.

Займы у частных инвесторов

Деньги под залог квартиры или прочей недвижимости можно брать и у частных инвесторов – юридических или физических лиц. Их требования, как правило, минимальны, условия различны, но отличаются ограниченными сроками, небольшими суммами и довольно высокими процентами.

Займ у юр. или физ. лица следует брать с составлением правильного договора: желательно после консультации юриста, на типовом бланке и с нотариальным заверением. А искать инвестора рекомендуется на специализированной бирже (сервисе), проверяющей и отбирающей кандидатов.

Залог в ломбардах

Кредит (ссуда) под залог имущества может быть выдан ломбардом: сегодня деятельность этих организаций контролируется Центральным банком. Риски обмана меньше, но сотрудничество может стать невыгодным из-за предоставления недостаточной суммы (не соответствующей реальной цене залогового объекта), высокого процента и короткого срока возврата денег. А еще ломбард может уже после 1-2 просрочек запустить процедуру продажи жилья, не пытаясь взаимодействовать с должником.

Услуги брокеров

Получение кредита под залог недвижимости сделает более быстрым, выгодным и простым брокер – посредник между клиентом и потенциальными кредиторами. Услуги заключаются в принятии и обработке заявок, подборе подходящих предложений, отправке запросов партнерам и предоставлении одобренных кредитов.

В Москве можно брать займы через брокера LEGKO-ZALOG, предлагающего до ста миллионов наличными на абсолютно любые цели под минимальные 9% (или 7% по акции) на сроки до 30-и лет. Помощь оказывается даже самым проблемным клиентам, предлагаются аванс до регистрации залога, перезалог и кредитование до продажи объекта залога.

Как снять обременение с машины?

После погашения кредита важно снять ТС с залога. Эта процедура подразумевает 2 этапа:

- Получение справки в банке. Для этого необходимо лично посетить учреждение и заполнить бланк заявления. Проверив расчеты по кредиту, банк обязан выдать справку о его полном погашении и отсутствии претензий с его стороны.

- Снятия с госучета. С банковской справкой следует обратиться в территориальный орган Росреестра по месту регистрации залога. Оформляется заявление, к которому прикладываются документы, доказывающие право собственности и погашение кредита. Заявление можно подать через сайт многофункционального центра госуслуг при наличии оформленной электронной подписи.

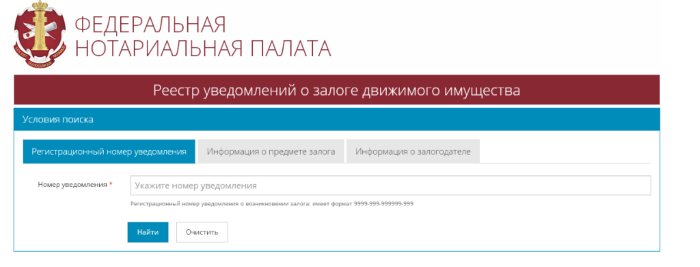

Перечень документов, необходимых для удаления с Реестра залогов:

- удостоверение личности;

- заявление залогодателя;

- банковская справка или другой документ, подтверждающий выплату долга;

- платежный документ об уплате госпошлины.

Помимо стандартной схемы, возможно внесение автомобиля в базу ГИБДД в качестве ТС с обременением. В этом случае придется обращаться с заявлением и в территориальный орган ГИБДД. На снятие с залога средний срок устанавливается порядка 7-10 дней.

Что это такое: общая характеристика

Итоговая сумма кредита всегда ниже начальной оценки транспортного средства. Такой подход связан со спецификой имущества. Машина теряет часть своей стоимости уже в день приобретения. В дальнейшем оценка снижается по мере износа и устаревания модели.

- достижение просроченной задолженностью 5% от стоимости машины;

- неисполнение обязанностей не менее 3 месяцев подряд.

Кроме того, основанием становится трехкратное пренебрежение графиком платежей в течение 1 года. Иное разрешается устанавливать соглашением.

- Предъявление иска в суд. Вопрос о наложении взыскания на автомобиль решается служителями Фемиды. Процессуальные издержки взыскиваются с недобросовестного заемщика. Если договором предусмотрена возможность обращения взыскания на залог во внесудебном порядке либо между сторонами заключено соответствующее соглашение, стадия не является обязательной. Исключения перечислены в п. 3 ст. 349 ГК РФ.

- Уведомление. О фактической реализации автомобиля залогодателя и заемщика извещают за 10 суток. В документе отражают выбранный способ продажи. Таковой должен обеспечивать отчуждение транспортного средства по максимальной цене. При возникновении риска резкого снижения стоимости залогодержатель вправе продать машину, не дожидаясь окончания установленного периода.

При повреждении или уничтожении автомобиля заем может быть погашен за счет страхового возмещения. Если транспортное средство изымают для муниципальных или государственных нужд, кредитор получает право на удовлетворение из средств компенсационной выплаты. Наличие в договоре займа соответствующего условия, позволяет должнику погасить обязательство путем передачи машины в собственность залогодержателя.

Заемщик или залогодатель вправе в любой момент прекратить обращение взыскания на автомобиль. Для этого достаточно погасить задолженность в полном объеме.

Нужно ли нотариальное оформление

Обязанности заверять у нотариуса договор залога в обеспечение займа нет. И актуальной такую процедуру назвать нельзя, поскольку он подлежит регистрации в ГИБДД. Если этого не сделать, тот фактически будет признан недействительным. Ведь он является гарантией, а кроме кредитора и заемщика о нем знать никто не будет, соответственно и провернуть сделку с таким имуществом должник сможет.

Оформление займа между физическими лицами лучше «скрепить» составленным по всем правилам договором займа. Порядок составления этого вида гражданского договора регулирует гл. 42 ГК РФ.

Согласно положениям этой главы, чтобы договор имел юридическую силу, он должен быть составлен в письменной форме.

Как уже упоминалось, сведения о залоге могут быть включены в договор займа, а можно составить отдельный договор залога. Правила составления договора указаны в гл. 23. 3 ГК РФ.

Договор залога составляется в простой письменной форме. Если договор залога будет идти как отдельный договор, то в договоре займа нужно указать, что «договор залога в приложении к данному договору».

Нотариальное оформление договора займа между физическими лицами не требуется. Но если стороны желают, то можно заверить договор у нотариуса. Большой юридической значимости это ему не придаст, но нотариус проверит, правильно ли составлен договор.

Договор залога также не обязательно заверять у нотариуса, кроме тех случаев, когда переход права требует государственной регистрации в органах Росреестра.

Передача прав на автомобиль не требует обязательной регистрации, поэтому и нотариальное заверение не требуется.

Однако если стороны заверили у нотариуса договор займа, а договор залога является к нему приложением, то и договор залога также нужно заверить нотариально.

Такая форма судебного заседания подразумевает под собой вынесение судьёй судебного приказа. В соответствии со ст. 122 ГПК РФ, судебный приказ выносится по сделкам, которые имеют нотариальное заверение. Судебный приказ выдаётся в течение 5 рабочих дней со дня принятия заявление о взыскании долга от ответчика.

Процедура государственной регистрации

Государственная регистрация — это очень важная процедура, которая облагается специальной госпошлиной и включает в себя целый список документов. Порядок ее прохождения установлен Росреестром и представляет собой четко заданный алгоритм действий.

Документы для Росреестра

Договор займа под залог — в обязательном порядке документ должен быть в оригинале, и по окончании процедуры регистрации на руках у каждой юридической стороны, заверенный их подписями. Потребуется также паспорт гражданина Российской Федерации, индивидуальный номер налогоплательщика — инициатора сделки.

В случае, если участниками государственной регистрации договора займа являются супруги, перечень документов следует дополнить свидетельством о браке, а также согласие супруга или супруги на такого рода сделку. Эти требования для государственного оформления договора залога недвижимости в Росреестре закреплены законодательной базой.

Кроме того, не стоит забывать о том, что свое согласие на совершение и регистрацию договора займа под залог недвижимости должны дать все собственники залогового имущества. При посещении нотариуса, необходимо будет предоставить не только все вышеперечисленные документы, но и договор на предоставление денежного займа от банка.

Убедитесь, что весь пакет документов для регистрации договора займа под залог недвижимости собран корректно, чтобы уменьшить срок оформления в Росреестре

Срок регистрации документов

Рассмотрим подробнее, из чего складывается срок регистрации договора займа под залог недвижимости в Росреестре, чтобы оценить все временные затраты.

- Первым этапом является процесс оценки недвижимости, который предоставляется в залог. Стоит отметить, что заниматься подобным могут только квалифицированные специалисты, обладающие соответствующими лицензиями и подтверждающим обучение документами. Если участников не устраивает озвученная экспертом цифра, которая влияет на госпошлину, они могут привлечь сторонних специалистов.

- Во вторую очередь — подготовка всех необходимых документов по недвижимости, в число которых входит вышеперечисленный список. Рекомендуется заранее узнать размер госпошлины.

- Далее участники посещают нотариуса, который и производит регистрацию сделки. Оплата услуг нотариуса различается: для юридических лиц эта цена будет значительно выше, нежели для физических. Впрочем, такие различия по стоимости услуг для организаций и частных лиц являются обычной практикой. Стоит заранее записаться на прием к нотариусу, особенно если речь идет о срочности процедуры — нередко бывает так, что нотариус слишком загружен, а дни приема у него ограничены.

Ознакомьтесь с процессом государственной регистрации договора займа под залог на официальном сайте Росреестра

Последний шаг при регистрации договора займа под залог — подача полного состава документов в Росреестр и оплата госпошлины. Необходимо помнить о том, что эта происходит не за пять минут, поэтому подобному нужно посвятить как минимум несколько часов.

Оплата госпошлины

При регистрации договора займа под залог в Росреестре стоит отметить, что, как и любая процедура, осуществляемая с привлечением государственных органов и структур, данный процесс также облагается госпошлиной. И здесь есть одно небольшое отличие.

При оплате в Росреестре, уже находящейся в собственности клиента, и передаваемой кредитно-финансовой организации в качестве залога, сумма оплаты будет составлять 1000 рублей.

Подтверждающую квитанцию нужно будет присовокупить к итоговым документам. Данная сумма идет в оплату многочисленных проверок предоставленных клиентом банка данных. На это обычно уходит не более 10-12 рабочих дней. Если же речь идет о таком варианте кредитования как, к примеру, ипотека, то госпошлина за регистрацию договора залога недвижимости уже не взимается.

Оплатить госпошлину для Росреестра можно с помощью портала Госуслуг или в кассе любого банка

Регистрация договора залога недвижимости

Договор залога недвижимого имущества должен обязательно пройти процедуры государственной регистрации сделки. регистратор проверяет правильность оформления документа. Нарушение правил законодательства дает право регистратору отказать в проведении регистрации.

При оформлении кредитного договора банки практически всегда требуют у заемщиков предоставить в залог имущество, стоимость которого позволит вернуть вложенные деньги в случае потери платежеспособности. Бывают программы, по которым в качестве залога выступает приобретаемая недвижимость или другие материальные ценности. Тогда клиенту не нужно будет предоставлять собственное имущество.

В остальных случаях эта процедура будет обязательной, кроме экспресс-кредитования на потребительские нужды. Регистрация договора залога должна быть проведена в государственном органе с соблюдение всех установленных процедур. Нарушение любого пункта может считаться основанием для признания документа недействительным. Поэтому нужно внимательно читать абсолютно каждую строчку, чтобы не оказаться в неприятной ситуации.

Понятие залога не так уж редко встречается в современных реалиях. К примеру, залог движимого или недвижимого имущества является обязательным условием потребительского кредитования, когда речь идет о достаточно больших суммах. Кроме того, автокредит или ипотека являются прямым свидетельством и примером залогового кредитования.

Заполни онлайн-заявку у наших партнеров прямо сейчас и получи кредит на льготных условиях !

Данные и документы для составления

Оформление договора согласно букве закона предполагает указание в нем данных:

- Ф.И.О. гражданина – физлица или наименование хоз.субъекта.

- Дату составления соглашения.

- Предмет.

- Номер заемного договора, в обеспечение которого оформляется залог.

- Срок действия сделки.

- Права и обязанности каждой стороны.

Оформляя залог авто, следует собрать дополнительные документы

При желании партнеров могут быть включены и иные данные, тем более должны это сделать, если есть необходимость

Особое внимание стоит уделить формулировке и включению деталей, которые касаются условий и правил передачи, хранения и возврата авто

Так, могут быть предусмотрены штрафные санкции со стороны залогодателя, если в период нахождения транспорта у того будет причинен ему вред (повреждения). Это все обсуждают и оговаривают участники на момент заключения договора физическими лицами.

Если контрагентами выступают хозяйствующие субъекты, то в большинстве случаев они прописывают все до мелочей, а договоры, как правило, имеют унифицированную форму.

Это минимум для участников физлиц. Если же хотя бы один из партнеров юрлицо, то потребуются:

- Лицензии и прочие документы, которые подтверждают законность ведения деятельности.

- Паспорта сторон.

- Доверенность или иной документ, подтверждающий наличие полномочий у представителя.

- Договор.

Оба договора, и займа, и залога, тесно связаны друг с другом. Их оформление, как правило, неразрывно во времени. Вступают в силу немедленно, как только произошла передача денег.

Для заключения сделки необходим, как минимум, паспорт владельца авто

Требования к оформлению

В договоре ипотеки указывается следующая информация:

- Предмет ипотеки;

- Оценочная стоимость предмета сделки;

- Размер и срок исполнения указанных в документе условий;

- Список правоустанавливающих бумаг от залогодателя;

- Прилагаются дополнительные документы.

Предмет ипотеки определяется в договоре путем указания его названия и точного адреса. Если это квартира или частный дом, указывается:

- Место нахождения (точный адрес);

- Общая жилая площадь;

- Количество комнат.

Дополнительно в соглашении описывается право на эту недвижимость и указывается лицо, которое зарегистрировало это право.

Существенными условиями договора ипотеки являются:

- Предмет ипотеки;

- Оценка жилой недвижимости. Оценка предмета не считается оценкой рыночной стоимости, ведь она заключается по соглашению сторон;

- Размер и срок исполнения обязательств;

- Право на владение недвижимостью;

- Другие условия в отношении предмета договора.

Оформление контракта ипотеки возможно только в присутствии сторон сделки.

Образец

В тексте договора должны указываться реквизиты и подписи сторон. Документ подлежит государственной регистрации.

Срок исполнения обязательств — главный момент. В течение отведенного времени заемщик обязан вернуть займ банку. Если этого не произойдет, то банк сможет через суд получить залог в собственность, реализовать квартиру или дом на аукционе и погасить выданный заем.

Для правильного составления договора ипотеки лицам рекомендуется воспользоваться образцом. Содержание соглашения об оформлении ипотеки индивидуально во всех случаях.

Понятие залога, вопросы законодательства

Залог представляет одну из форм защиты кредитора в отношениях с должником, которая дает гарантии компенсации потерь, которые могут возникнуть, если должник не выполнит свои обязательства .

Соглашение о залоге всегда считается дополнительным, т.е. его существование напрямую зависит от основного соглашения между сторонами. Например, одна сторона обязуется вернуть взятые в заем деньги, а вторая имеет право восполнить возможные потери за счет определенного имущества.

Законодательство о залоге можно назвать запутанным. С одной стороны есть закон, устанавливающий правила залога. в частности ипотеки или залога недвижимости. С другой стороны есть закон, принятый позже, который считается специальным.

Специальный закон имеет преимущество перед другими в вопросе, который из них применять. В то же время есть положения, которых нет в законе об ипотеке, но они есть в законе о залоге. Поэтому правила закона о залоге восполняют пробелы в ипотечном законе .

В каких случаях оформляется?

Жизненные ситуации нередко вызывают острую и срочную потребность в крупной денежной сумме, которой человек на данный момент не обладает. Решить проблему можно двумя способами:

- Заем. Деньги берутся в долг на определенных условиях. Такой вариант вполне логичен, если есть все основания, что заем будет возвращен в согласованный срок.

- Кредит. Значительная сумма выдается сразу, но возвращается она частями по согласованному графику с процентами.

В обоих случаях для получения денег нужны гарантии возврата, подтвержденные документами. Нередко подтверждение кредитоспособности вызывает сложности.

Собственный автомобиль помогает избавиться от бюрократии. Оформленный в виде залога, он становится гарантией погашения долга. Если деньги не будут возвращены, то движимое имущество переходит в собственность займодателя (кредитора).

Как зарегистрировать залог

Процесс регистрации залога недвижимого имущества регулируется статьей 131 Гражданского кодекса РФ. Именно она определяет все тонкости процедуры. Их обязаны придерживаться все финансовые учреждения, зарегистрированные в стране.

Залог на недвижимость оформляется в виде одноименного соглашения. Его подписание происходит после заключение основного договора на ипотеку. Оба документа подлежат последующей регистрации в Росреестре. За ее проведение, заемщик обязан заплатить стандартную ставку госпошлины. В 2020 году ее размер составляет 2 тыс. рублей. Также придется отдельно оплатить обременение, оно обойдется в 1 тыс. рублей.

Некоторые банки практикуют услуги самостоятельного заверения документов. Обычно, после их составления, гражданин сам отправляется в Росреестр.

Однако, при составлении нотариальной доверенности через банковского нотариуса, возможна автоматическая передача документов для дальнейшего оформления через банк. Они также пройдут через Росреестр, при этом заемщику не придется тратить личное время. Стоимость подобных услуг необходимо предварительно узнавать у сотрудников банка.