Как рассчитать проценты по займу

Содержание:

- Максимальный размер процентов, минимальная процентная ставка, изменение (уменьшение или увеличение) платы за пользование займом

- Виды кредитов

- Договор беспроцентного займа

- Взыскание процентов по договору займа

- Комментарий к статье 809 Гражданского Кодекса РФ

- Налоговый учет процентов по займам: общие правила

- Как прописать назначение платежа по договору займа

- Специфика

- Как минимизировать риски

- Как составить договор займа между юридическими лицами

Максимальный размер процентов, минимальная процентная ставка, изменение (уменьшение или увеличение) платы за пользование займом

При составлении соглашения о займе организации необходимо помнить, что нормами ГК РФ предельный размер процентов за пользование средствами заимодавца не определяется. Данную позицию также подтверждают положения статьи 12.1 закона «О микрофинансовой деятельности…» от 02.07.2010 № 151-ФЗ, которые определяют, что ограничения по кратности размера процентов по отношению к основной сумме займа (по предельному размеру процентов) существуют только в отношении граждан-заемщиков и не распространяются на организации.

Для справки: в судебной практике сложилась позиция, цель которой — создание условий для установления справедливых и неразорительных процентов по кредитным и займовым сделкам. В качестве примера можно привести определение коллегии ВС РФ от 29.03.2016 по делу № 83-КГ 16-2, в котором указано, что сделка по займу, несмотря на предусмотренный пунктом 1 статьи 421 ГК РФ принцип свободы договора, не должна быть явно обременительной для заемщика. Однако данная позиция прямо не затрагивает права и обязанности заемщиков-организаций при получении займа у юридических лиц, а потому может служить лишь ориентиром, а не императивным предписанием.

Следует также отметить, что информация по предельному размеру процентов, публикуемая ЦБ РФ ежеквартально, также не имеет прямого отношения к организациям в силу действия части 11 статьи 6 закона «О потребительском…» от 21.12.2013 № 353-ФЗ, поскольку предназначена только для потребительского кредитования.

Что же касается минимального процента по договору займа, то такое ограничение в законодательстве отсутствует. Более того, пункт 1 статьи 809 ГК РФ предполагает, что заем может быть и беспроцентным, то есть бесплатным для заемщика.

Изменение величины процентов

Согласно пункту 1 статьи 450 ГК РФ, стороны займовой сделки имеют право в любой момент действия контракта изменить величину процентов по нему при наличии их обоюдного согласия. Одностороннее же изменение займодавцем процентов прямо запрещено как статьей 450 ГК РФ, так и подпунктом 4 пункта 1 статьи 12 уже упомянутого нами ФЗ № 151 (для клиентов микрофинансовых организаций).

При внесении изменений, в том числе уменьшении величины процентов, сторонам следует помнить, что они вступят в силу лишь с момента подписания соглашения об этом (пункт 3 статьи 453 ГК РФ). Впрочем, при желании стороны в тексте документа могут обозначить и иной порядок вступления в силу принятых ими новаций.

Речь в данном случае также может идти о придании соглашению обратной силы, то есть распространению действия изменений на период, предшествующий их утверждению сторонами. В ином же случае, согласно пункту 4 статьи 453 ГК РФ, все уже выплаченные проценты по ранее заключенной ставке сохранят свое действие. Например, заемщик не вправе требовать перерасчета ранее произведенных процентных выплат, если принятыми изменениями процентная ставка будет снижена.

Виды кредитов

Все кредитные предложения на российском рынке можно разделить на три основных группы: целевые, нецелевые и рефинансирование. Рассмотрим их подробнее.

- Целевые кредиты. Банк выдает средства на конкретные нужды. Это может быть договор займа на покупку квартиры или другого жилья, автомобиля, оплата образования, приобретение бытовой техники и т.д. Часто при таком кредитовании заемщик не получает деньги на руки, а банк сам ведет дела с продавцом. При оформлении крупного целевого кредита в банке требуют залог и оплату первого взноса.

- Нецелевые кредиты, когда финансовое учреждение не интересуется, куда именно вы собираетесь потратить взятые взаймы деньги. В таком случае у банка нет залога, он не может вас полностью контролировать, а значит повышаются риски по выплатам, что и приводит к повышению процентной ставки. Такие кредиты делятся на микрозаймы и выплаты по кредитным картам.

- Рефинансирование кредита. Вы можете получить новый кредит для погашения старого, но на более выгодных условиях. Так банки переманивают клиентов. Они гасят долг перед предыдущим заимодателем, а затем уже получают с нового клиента и оплату кредита, и проценты.

Последний вид можно также отнести к целевым ссудам, ведь он берется под конкретную задачу. Но мы для большей наглядности вынесли его в отдельную категорию.

Договор беспроцентного займа

Не смотря на наличии негативных налоговых последствий, компании продолжают активно использоваться беспроцентные займы, например, в случаях, когда одна компания холдинга «помогает» другой компании в сложные моменты. Поэтому ниже вы можете скачать простую форму беспроцентного договора займа между юридическими лицами.

Со своей стороны мы еще раз рекомендуем Вам изучить налоговую и судебную практику по этому вопросу и более осознано принять решение по этому вопросу.

Скачать образец договора займа между юридическими лицами в формате docx или в формате pdf

Скачать образец договора беспроцентного займа между юридическими лицами в формате docx или в формате pdf

|

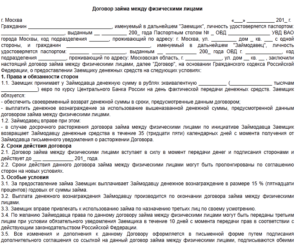

ДОГОВОР ЗАЙМА № ______ г. ___________ «___» _________ 20__г. _________________________________________________, именуемое в дальнейшем Займодавец, в лице _____________________________________________________, действующего на основании __________________________ с одной стороны, и __________________________________________________, именуемое в дальнейшем Заемщик, в лице _____________________________________________, действующего на основании _________________ с другой стороны, вместе именуемые Стороны, а по отдельности – Сторона, заключили настоящий договор (далее – Договор) о нижеследующем: 1.Предмет договора 1.1.Займодавец передает в собственность Заемщику денежные средства, именуемые в дальнейшем Заем, а Заемщик обязуется возвратить Займодавцу Заем и проценты на сумму Займа в срок и на условиях, предусмотренных настоящим Договором. 2.Права и обязанности сторон 2.1.Займодавец обязуется передать Заемщику денежные средства в сумме ________________ (_______________________), путем их перечисления на расчетный счет Заемщика. 2.2.Заем предоставляется на срок до «__» ___________ 20__ г. 2.3.Датой предоставления Займа считается дата списания средств с расчетного счет Займодавца. 2.4.Датой возврата Займа считается дата поступления денежных средств на расчетный счет Займодавца. 2.5.Проценты за Заем начисляются исходя из расчета _____% (__________________________) процента за каждый календарный день, начиная со дня, следующего за днем списания средств с расчетного счета Займодавца и заканчивая днем фактического поступления денежных средств на расчетный счет Займодавца. 2.6.Заемщик возвращает Заем в срок не позднее «__» _________ 20__г., проценты за Заем выплачиваются одновременно с погашением основного долга. 2.7.Заемщик вправе возвратить сумму Займа и проценты (за время фактического пользования Займом) досрочно. 2.8.В случае, если Заемщик не возвращает денежные средства в срок, указанный в п.2.6 Договора, Займодавец вправе потребовать уплаты пени из расчета 0,04% (Ноль целых четыре сотых) процента за каждый календарный день просрочки. Уплата пени не снимает с Заемщика обязательства по возврату полученного Займа и процентов за его использование. 3.Ответственность сторон 3.1.За неисполнение или ненадлежащее исполнение принятых на себя по настоящему Договору обязательств, Стороны несут ответственность в соответствии с действующим Законодательством. 4.Порядок рассмотрения споров 4.1.Стороны будут стремиться урегулировать споры, возникшие из настоящего Договора, путем переговоров. 4.2.В случае если указанные споры не могут быть решены путем переговоров, они подлежат разрешению в Арбитражном суде города Москвы в соответствии с действующим Законодательством. 5.Заключительные положения 5.1.Стороны обязуются не разглашать и не передавать третьим лицам информацию, касающуюся настоящего Договора, кроме случаев, оговоренных действующим Законодательством РФ. 5.2.Настоящий Договор вступает в силу с даты предоставления Займа и действует до полного погашения Займа. 5.3.Все изменения и дополнения к настоящему Договору считаются действительными, если они составлены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон. 5.4.Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются действующим Законодательством. 5.5.Настоящий Договор заключен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон. 6.Адреса и банковские реквизиты сторон

мп мп |

Полезные документы:

Взыскание процентов по договору займа

Взысканием основной части долга заимодавец может не ограничиваться. Взыскать проценты возможно в двух случаях:

- если их размер чётко указан в договоре (либо расписке);

- если должник уклоняется от возврата средств – в этом случае применяется норма, согласно которой должник незаконно пользуется чужими средствами.

Взыскать проценты по реально существующему договору возможно, и это выполняется в досудебном либо судебном порядке. Соблюдайте сроки давности по таким договорам (3 года) и порядок обращения. Инстанция, в которую вы сможете обратиться с исковым заявлением, либо указана в договоре, либо находится по месту регистрации должника.

Совет Сравни.ру: Если вы хотите получить дополнительные гарантии возврата денег, то обязательно обратитесь в суд с ходатайством для наложения ареста на имущество заёмщика. В этом случае можно гарантировать, что он не продаст его и не передаст (не подарит) третьим лицам.

Комментарий к статье 809 Гражданского Кодекса РФ

1. В коммент. ст. говорится о заемных процентах, т.е. о плате за пользование заемными средствами. Заемные проценты нужно отличать от мораторных процентов, начисляемых в соответствии с п. 1 ст. 395 ГК и п. 1 ст. 811 ГК за просрочку возврата заемных средств.

Если в договоре займа предусмотрено увеличение процентной ставки в связи с просрочкой возврата займа, то размер ставки, на которую увеличилась плата за пользование займом, следует считать иным размером процентов, установленным договором в соответствии с п. 1 ст. 395 ГК (абз. 3 п. 15 Постановления ВС и ВАС N 13/14).

В отличие от мораторных заемные проценты не подлежат уменьшению судом на основании ст. 333 ГК (см., например, п. 4 Обзора судебной практики ВС за III квартал 2001 г. (по гражданским делам), утв. Постановлением Президиума ВС от 26 декабря 2001 г. // Бюллетень ВС. 2002. N 4). При заключении договора займа на крайне невыгодных условиях могут применяться предписания ст. 179 ГК о кабальных сделках.

2. Договор займа, по которому заемщик не обязан уплачивать заемные проценты, принято именовать безвозмездным. Если же на заемщике лежит обязанность уплаты таких процентов, то договор считается возмездным.

Размер, порядок начисления и уплаты процентов определяются договором. Однако проценты не могут начисляться ранее, чем заемщик получил заемные средства.

3. По общему правилу, установленному п. 1 коммент. ст., договор займа предполагается возмездным. Если в договоре отсутствует условие о процентах, то подлежат начислению законные проценты. Размер этих процентов по займам, сумма которых выражена в рублях, определяется ставкой рефинансирования ЦБ РФ

Если сумма займа выражена в иностранной валюте, то для расчета законных процентов могут быть приняты во внимание ставки, указанные в п. 52 Постановления ВС и ВАС N 6/8 (см

также п. 8 письма ВАС N 70).

4. Проценты подлежат начислению в той же валюте, в которой выражена сумма займа. Они начисляются на сумму займа ежедневно с момента ее получения заемщиком и до момента возврата суммы займа (части суммы займа) заимодавцу (п. 3 ст. 810 ГК). Наступление срока возврата займа не прекращает начисление процентов. Выплата процентов должна производиться ежемесячно в сроки, определяемые в соответствии со ст. 314 ГК. В отличие от расчета процентов за пользование чужими денежными средствами (ст. 395 ГК) при расчете заемных процентов год принимается равным 365 дням. Стороны могут изменить порядок начисления и уплаты процентов.

5. Действующее законодательство не запрещает начисление сложных процентов, т.е. процентов, которые начисляются на сумму основного долга с включением в нее уже начисленных процентов. Сложные проценты начисляются лишь в случае, если это предусмотрено договором.

6. При недостаточности произведенного платежа для исполнения всех обязанностей заемщика заемные проценты погашаются ранее суммы основного долга, если иное не оговорено сторонами (ст. 319 ГК).

7. В п. 3 коммент. ст. говорится о случаях, когда договор займа предполагается безвозмездным (беспроцентным).

Если стороны желают заключить возмездный договор вещного займа, то они должны согласовать в договоре условие о заемной плате, иначе договор будет считаться безвозмездным (абз. 3 п. 3 ст. 809 ГК). Эта плата может быть выражена как в денежной, так и в натуральной форме.

Налоговый учет процентов по займам: общие правила

Порядок учета процентов по займам и кредитам – это вопрос, который волнует практически каждую организацию. Рассмотрим действующий порядок учета, в том числе, затронем особенности учета процентов по контролируемым сделкам. На основании подп. 10 п. 1 ст.

8 ст. 272 НК РФ вне зависимости от даты уплаты проценты признаются в составе внереализационных расходов:

- на дату возврата кредита (займа);

- на последнее число каждого месяца в течение всего срока пользования займом.

При применении упрощенной системы налогообложения (УСН) проценты признаются в расходах на дату их уплаты (подп.

251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ операции по получению и возврату займов не учитываются в составе доходов и расходов. Организация вправе при расчете налоговой базы по налогу на прибыль учесть расходы в виде процентов по займу. Согласно подп. 2 п. 1 ст. 265, п. 1 п. 2 ст. 346.17 НК РФ). Особенности учета процентов по долговым обязательства установлены положениями статьи 269 НК РФ. Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. По общему правилу, по долговым обязательствам любого вида расходом признаются проценты, исчисленные исходя из фактической ставки — для целей налогообложения проценты нормированию не подлежат .

При этом указанные положения статьи 269 НК РФ применяются в отношении процентов, начисляемых с 1 января 2015 г.

по договорам, заключенным как до 1 января 2015 г., так и после этой даты (см., например, письмо Минфина России от 15.07.2015 N 03-01-18/40737).

Иначе обстоит дело с контролируемыми сделками – в качестве расходов по ним признаются проценты, исчисленные исходя из фактической ставки с учетом положений раздела V.1 НК РФ. По контролируемым сделкам организация признает в качестве расхода процент по займу, исчисленный исходя из фактической ставки, если эта ставка менее максимального значения интервала предельных значений (пункты 1.1, 1.2 ст. 269 НК РФ). Данные значения, в частности, составляют: Таким образом, процентная ставка по контролируемой сделке должна быть не более 12,5 %.

ведущий юрисконсульт Департамента налогового консультирования и разрешения налоговых споров КСК групп

Как прописать назначение платежа по договору займа

При заполнении бланка платежного поручения необходимо правильно сформулировать текст назначения платежа. Если в этой части документа не будут присутствовать все обязательные элементы, банк отклонит заявку на перевод денег.

Когда осуществляется перечисление по договору займа, назначение платежа должно содержать такие данные:

- обязательна фраза, по которой можно понять целевое предназначение перевода – выдача займа, погашение кредита, погашение задолженности, выплата процентов по кредитному договору и т.д.;

- указывается документ, служащий основанием для оплаты – договор займа, кредитное соглашение, дата и номер такого документа;

- выделение типа займа – процентный (при этом указывается размер процентов) или беспроцентный;

- период расчета и другие уточняющие сведения;

- в заключительной части фразы прописывается сумма НДС – при выдаче займов и возврате заимствованных средств, а также процентов по ним, налог не начисляется, поэтому указывается, что данная сумма «НДС не облагается» (пп. 15 п. 3 ст. 149 НК РФ).

Назначение платежа по договору займа вносится в поле 24 платежного поручения. Его необходимо вместить в 210 символов с учетом пробелов. Если при заполнении платежки не указать, что деньги являются займом или кредитом, предоставляемым по конкретному договору, доказать факт перечисления именно заемных средств будет очень сложно.

Примеры формулировок для поля «Назначение платежа»:

- Выдается беспроцентный займ – «Перечисление денег по договору беспроцентного займа № 2 от 30.07.2018 г. Срок возврата – 30.06.2019 г. Без НДС».

- Если деньги предоставляются на условиях начисления процентов на сумму задолженности – «Предоставление средств по договору процентного займа № 5 от 27.07.2018 г. на срок до 01.08.2019 г. На сумму займа начисляются проценты – 10 (десять) процентов в год. Без НДС».

- При выдаче займа частями, в назначении платежа нужно указать его общую сумму — «Предоставление процентного займа под 7% годовых по договору № 44 от 15.03.2018 г. Общая сумма займа по договору – 250 000,00 рублей. НДС не облагается».

- Возврат заемных средств — «Погашение задолженности по договору беспроцентного займа № 65 от 14.08.2017 г. Без НДС».

Как изменить неправильное назначение платежа в платежном поручении

Платежка ушла в банк, прошла все лабиринты банковской системы, и вот деньги зачислены на счет получателя. Потом оказывается, что в поле 24 «Назначение платежа» написано не совсем то или даже совсем не то, что нужно, либо чего-то недостает.

Здесь мы не рассматриваем ошибки в платежках на перечисление налогов и других обязательных платежей.

Обычно такое происходит невнимательности или ошибок при копировании данных для заполнения платежки. Например, указаны несуществующие договор или счет либо даже что-то такое, что вообще не имеет отношения к деятельности получателя (вместо «оплата обучения за май» — «оплата коммунальных услуг за май»). Указана не та поставка, в счет оплаты которой должен быть учтен этот платеж. Выделен НДС, которого не должно быть; нет указания на предоплату либо, наоборот, ошибочно указано «аванс». Указали «зарплата» при перечислении иных сумм (дивидендов, вознаграждения по ГПД, денег под отчет) или, наоборот, при выплате зарплаты написали что-то другое («возврат займа», «возмещение перерасхода подотчетных денег» и т. п.).

Посмотрим, что отправитель либо получатель денег может предпринять для того, чтобы изменить назначение платежа. Но сначала рассмотрим общие для всех ситуаций вопросы.

Специфика

Законодательная база РФ позволяет юридическим лицам предоставлять друг другу услуги кредитования.

Более того, стороны сделки вправе самостоятельно выбирать тип займа. В юридической практике договор займа условно делиться на два типа:

- соглашение о процентном займе;

- соглашение о беспроцентном займе.

Процентный

Процентный договор – одна из разновидностей предоставления заемных средств.

Среди преимуществ такого вида кредитования можно выделить следующее:

- отсутствие необходимости собирать дополнительный пакет документов;

- кредитование может быть предоставлено без поручителей или залога;

- крупная сумма кредитования;

- гибкие условия кредитования (сроки и проценты).

Процентный займ приносит кредитору не только прибыль, но и убытки в виде обязательства вносить в государственную казну налог, что является существенным недостатком.

Налоговые последствия

При заключении процентного займа налоговые последствия, прежде всего, затрагивают кредитора. При предоставлении кредитных услуг юридическое лицо получает прибыль от заемщика за возможность пользования услугой в виде процентов. Какие налоги предстоит выплатить кредитору?

Соответственно кредитору не нужно вносить средства в государственную казну. Более того, лицу, предоставившему займ необходимо составить счёт фактуру с графой «без налогов НДС».

Примечателен тот факт, что если займ был предоставлен не в форме денежных средств, то кредитору нужно учесть процент к налогообложению НДС.

Учет соглашения

В соответствии с указанием налоговых служб, процентная ставка по кредитному договору (если отчетный период превышает два периода) должна быть учтена в доходах на конец месяца отчетного периода, не зависимо от сроков и фактической уплаты.

В том случае, если процентная ставка в соответствии с договором представлена в зарубежной валюте, оплата процентной ставки должна быть произведена в рублях.

Соответственно сумма в зарубежной валюте должна быть конвертирована в национальную валюту. При перерасчете берется в учет курс Центрального Банка, действующий на последний день в отчетном периоде.

Расчёт процентной ставки

Как правило, процентная ставка по кредитованию фиксируется в соглашении. Если в кредитном договоре процент не указан, расчёт должен проводиться с учетом ставки рефинансирования.

Какой минимальный процент и особенности его расчёта? Принцип прост, при расчетах необходимо использовать следующие показатели:

- количество дней кредитования;

- годовой процент по займу;

- сумма кредитования.

Зачастую «отправной точкой» является количество дней в году или в месяце.

Для подсчетов нужно воспользоваться следующей формулой:

Размер процентов по кредиту разрешено изменять в течение срока действия договора. Это актуально при изменении ставки рефинансирования. Процедуру необходимо зафиксировать документально, иначе изменения не будут иметь юридической силы.

Беспроцентный

Законодательные нормы не содержат ограничений на выдачу беспроцентных кредитов. Главной особенностью соглашение является необходимость указания типа займа, в противном случае он по умолчанию будет признан процентным.

Среди очевидных преимуществ такого типа услуг можно выделить следующее:

- процентной ставки;

- возможность установления гибких сроков кредитования;

- возможность индивидуального графика погашения задолженности.

Более того, участникам сделки предстоит грамотно оформить договор, иначе налоговые органы доначисляют процент по займу.

Налоговые последствия

Беспроцентные займы характеризуются особой системой налогообложения. Кредитор не должен выплачивать средства в государственную казну, так как он не получает дохода от процентов.

По этой причине у заемщика нет необходимости выплачивать как налог на прибыль, так и НДС. Но в том случае, если задолженность не будет погашена своевременно, то появится кредиторская задолженность, которая является налогооблагаемой.

Как минимизировать риски

Основным риском по договору займа является риск невозврата средств. Если деньги были выданы на открытие бизнеса, а новое дело не пошло, то заемщику нечем возвращать финансы. Даже если суд обяжет должника выплачивать деньги по исполнительному листу (реализуется через службу судебных приставов или при самостоятельном обращении с оригиналом листа в банк должника), то такое погашение на практике может растянуться на несколько лет.

Чтобы обеспечить возврат заемных денег, между заимодавцем и заемщиком заключается еще один договор – договор залога. В качестве предмета залога может быть передано движимое или недвижимое имущество.

Преимуществом заключения договора займа под залог имущества является возможность официальной регистрации такого залога у нотариуса. При этом процедура выглядит следующим образом:

- заключается договор займа, в котором указывается, что средства выдаются под залог какой-то вещи

- составляется соглашение о залоге, в котором прописывается порядок пользования этой вещью

- соглашение о залоге регистрируется у нотариуса, а информация о наложенном обременении вносится в реестр залогов

- при невозврате займа в установленный договором срок залоговое имущество переходит заимодавцу

Заимодавец может продать такое имущество, а полученные деньги забрать себе в счет погашения долга.

Как составить договор займа между юридическими лицами

Соглашение между юрлицами составляют в письменной форме. В договоре указывают существенные условия — без них суд признает соглашение недействительным. Чтобы не рисковать, следует составлять договор в нотариальной конторе — нотариус проследит, чтобы документ был грамотным с точки зрения закона.

Занять можно не только деньги, но и товары, сырье, имущество. В этом случае стороны составляют перечень имущества и подробно расписывают его наименование, количество и особенности. Заемщик возвращает ровно то же, что занимал. Выплатить деньги вместо имущества нельзя — налоговая посчитает такую сделку куплей-продажей и обяжет кредитора заплатить подоходный налог.

Руководители компаний указывают в соглашении такие существенные условия:

- названия, юридические адреса и реквизиты организаций;

- что именно кредитор одалживает заемщику и в каком количестве;

- когда заемщик рассчитывается с кредитором и каким образом.

Нужно ли начислять заимодавцу проценты ежемесячно — стороны решают сами. Рассчитываться по долгу можно ежемесячно, ежеквартально, одним переводом в конце срока договора. Заемщик передает кредитору наличные, переводит деньги на расчетный счет или отправляет по банковским реквизитам.