Договор займа с процентами

Содержание:

- Содержание договора займа денег между ИП и ООО

- Что представляет собой договор беспроцентного займа между юридическими лицами

- Скачать образец договора беспроцентного займа

- Что такое договор займа между юрлицами

- Основные виды займа

- Случай беспроцентного займа

- Документация при операции займа

- Типовые условия для оформления договора займа

- Образец залогового договора займа физического лица юридическому

- Договор займа между юр лицом и физ лицом

- Особенности оформления беспроцентного займа

- Договор займа между физическим и юридическим лицом – образец

Содержание договора займа денег между ИП и ООО

Договор займа между ООО и ИП, вне зависимости от того, процентный он или безвозмездный, должен содержать в себе следующие данные:

• Предмет договора займа;

• Права и обязанности сторон;

• Санкции;

• Форс-мажорные ситуации;

• Конфиденциальность.

Это основные разделы. Каждый из них подлежит подробному заполнению. Обе стороны заинтересованы в правильном составлении договора, ведь от этого напрямую зависит, в каком объеме и на каких условиях долг будет возвращен. Стоит отметить, что договор займа целевой может быть, то есть с прямым указанием цели расходования средств.

В предмете договора займа между ООО и ИП указываем:

1. Точную сумму займа;

2. Валюта — по умолчанию рубль, но может быть валютный заем;

3. Форма возврата;

4. Тип займа — срочный или бессрочный заем.

В третьем пункте следует расписать не только удобную для вас форму расчета (нал/безнал), но и размер выплат. Вы также можете указать, что заём будет возвращен единовременно в полном объеме. Если же вы хотите получать деньги частями – распишите принцип возврата средств + укажите ставку.

Договор займа между ООО и ИП, образец скачать вы можете прямо сейчас, может содержать в себе информацию о цели расходования средств. Речь идет о кредитах на покупку/оплату конкретного товара или услуги. Заимодатель имеет полное право потребовать подтверждение того, что деньги были потрачены в нужное русло. Например, если вы берете деньги на оплату учебы в ВУЗе – предоставьте чеки об оплате.

Размер штрафных санкций за невыполнение или несвоевременное выполнение своих обязательств определяется «на месте»

Заемщик должен уделить пристальное внимание этому пункту, ведь ситуации бывают разные

Договор займа между ООО и ИП, образец скачать лучше перед сделкой, может содержать раздел, посвященный разглашению условий сделки. Как правило, информация в документе остается конфиденциальной и может быть использована только в суде. Впрочем, вы можете привлечь к изучению документа юристов, чтобы они проконтролировали правильность составления договора.

Заимодатель заинтересован в том, чтобы помимо подписания договора взять расписку от заемщика о том, что он уже получил всю сумму на руки (или на счет в банке). Это хорошая страховка на случай возникновения разногласий.

Когда договор займа между ИП и юридическим лицом прекращает действие?

Договор займа между ИП и ООО может прекратить действие в двух случаях:

1. По выполнению обязательств;

2. По решению суда.

Остальные случаи рассматриваются в частном порядке и обязательно фиксируются в письменной форме.

Вы также можете указать порядок изменения условий данного договора в разделе «дополнительные положения». В самом конце стороны подписывают документ, проставляют свои ФИО и реквизиты.

Правовое регулирование договора займа между ИП и юридическим лицом

На что полагаться заемщику и заимодателю:

1. Ст. 421 ГК РФ гласит, что юр.лица имеют право заключать договора займа;

2. Ст. 809-810 ГР РФ регулируют все вопросы, связанные с процентами и обязательствами сторон;

3. Ст. 209 гласит, что у заемщика есть право распоряжаться деньгами по своему усмотрению.

Несоблюдение законодательной базы и неправильное заключение договора займа между ИП и юридическим лицом может привести к тому, что в конфликтной ситуации сделка вовсе будет признана недействительной, и заимодатель не сможет вернуть свои деньги. Лучше не рисковать, а изначально при появлении определенных сомнений на счет предоставленной заемщиком/заимодателем информации обратиться к юристам.

Также Вас может заинтересовать составление следующих видов договоров займа на конструкторе договоров «Просто Документы»:

- Договор займа между юр.лицами

- Договор займа от учредителя

- Договор займа денег

- Договор займа между ИП

- Договор займа между физ. лицами

- Договор денежного займа Общий

- Договор процентного займа между физ.лицами

- Договор займа между юр.лицами под процент

- Договор беспроцентного займа юридического лица физическому

- Договор беспроцентного займа между юридическими лицами

- Договор беспроцентного займа между физ. лицами

- Договор займа под залог автомобиля

- Договор займа под залог недвижимости

- Договор займа между юридическим и физическим лицом

- Договор займа на покупку жилья

- Договор беспроцентного займа от учредителя

- Договор займа работнику

- Договор инвестиционного займа

Все виды договоров займа, доступные для составления на конструкторе договоров «Просто Документы» смотрите здесь.

Что представляет собой договор беспроцентного займа между юридическими лицами

К обоим юридическим лицам предъявлены некоторые обязательства, которые должны быть соблюдены. Так, заемщиками могут выступать:

Юрид. лица, имеющие официальное разрешение заключать подобные сделки.

Компании, устав которых не запрещает заключение подобных соглашений.

Юрид

лица, обязующиеся использовать принятые в долг деньги соответствуя целям, оговорённым займовым договором (важно заметить, что займ без процентов, как правило, выдаётся для использования не в коммерческих целях).

Предоставителем его может стать юрлицо, которому не запрещается уставом фирмы, либо действующим законодательством предоставление средств в долг. От займодателей требуется лишь удостоверение собственности на объект займа.

Важно заметить, что предмет займа передаётся заемщику в полноправное распоряжение (то есть он имеет право владения, пользования и распоряжения), а не на время.

Скачать образец договора беспроцентного займа

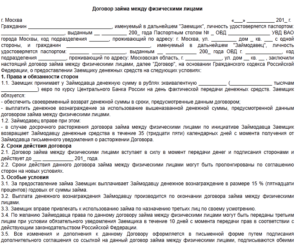

ДОГОВОР ЗАЙМА №

г. Москва «12» февраля 2020 г.

Иванов Иван Иванович (паспорт серия 08 01 № 123456 выдан ОВД Центрального округа г. Комсомольска на Амуре Хабаровского края, дата выдачи 01.01.2005 года) именуемый в дальнейшем «Займодавец», с одной стороны, и ООО «Ромашка» в лице Иванова Ивана Ивановича, действующей на основании Устава, именуемое в дальнейшем «Заемщик», с другой стороны, именуемые вместе Стороны, действуя своей волей и в собственном интересе, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает в собственность, а Заемщик принимает денежные средства в размере 25 000 (двадцати пяти тысяч) рублей 00 копеек, которые обязуется возвратить Займодавцу в срок и на условиях настоящего договора.

1.2. За пользование заемными денежными средствами по настоящему договору проценты не предусмотрены.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Заимодавец обязуется предоставить указанные в п. 1.1. настоящего договора денежные средства Заемщику на основании писем либо устной заявки Заемщика перечислением на расчетный счет Заемщика.

2.2. Датой предоставления займа считается дата поступления денежных средств на расчетный счет Заемщика.

2.3. Заемщик обязуется возвратить сумму займа, указанную в п. 1.1. настоящего договора не позднее 12 августа 2016 года.

2.4. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодавцу считается дата поступления денежных средств на расчетный счет Займодавца.

2.5. Заемщик имеет право возвратить сумму займа досрочно полностью либо частично.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА

3.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа в соответствии с п.п. 2.1. и 2.2.

3.2. Настоящий Договор прекращается:

3.2.1. При возврате Заемщиком Займодавцу суммы, указанной в п. 1.1. настоящего договора полностью.

3.2.2. По соглашению сторон.

3.2.3. По иным основаниям, предусмотренным действующим законодательством РФ.

4. ПРОЧИЕ УСЛОВИЯ

4.1. За нарушение срока возврата суммы займа, указанного в п. 2.3. настоящего договора Заемщик уплачивает Займодавцу пеню из расчета 0,1 % от суммы просроченного платежа за каждый день просрочки.

4.2. За ненадлежащее исполнение или неисполнение своих обязанностей по настоящему договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

4.3. Договор может быть изменен или дополнен по соглашению сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

4.4. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. При не урегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством.

4.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

5. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

|

Займодавец Иванов Иван Паспорт: серия 08 01 Выдан: ОВД Центрального округа г. Комсомольска на Амуре Хабаровского ______________________ Иванов И.И. |

Заемщик Общество с ограниченной ответственностью «Ромашка» Место нахождения: 121087, г. ОГРН 1127746111111 ИНН 7712345678 / КПП 771201001 _______________________ Иванов М.П. |

Также читайте на сайте:

Что такое договор займа между юрлицами

Подобная форма правоотношений между предприятиями предусматривает соглашение, при которой одна из сторон передает, а другая – принимает в собственность деньги или товары. Договор ссуды между юрлицами дополнительно подразумевает что:

- По истечении установленного срока организация-заемщик должна вернуть тождественное количество финансовых средств или ценностей (столько же кирпича, бетонных блоков и др.).

- Такая услуга может иметь оплату в виде процента. Он начисляется в тех же единицах (то есть, деньгах или конкретном товаре), что и выданная ссуда.

Условия заключения

Юридические требования к оформлению займа между двумя организациями имеют свои особенности, которые необходимо учитывать при составлении официальных документов. Заверять соглашение в нотариальной конторе не требуется, но это можно сделать по желанию одной из сторон. В законодательстве говорится об обязательной письменной форме договора. Если он не оформлен, а деньги (или товарные ценности) переданы заемщику, налоговые органы будут считать это необоснованным обогащением. Правильно составленный документ должен:

- Включать реквизиты сторон.

- Соответствовать законодательным нормам и требованиям, являться многофункциональным документом, предусматривающим все особенности сделки.

- Во избежание споров, прямо содержать указание о возмездности сделки – необходима или нет оплата в виде процентов за оказанную услугу.

Момент вступления в силу договора

Выдача и получение ссуды между юрлицами имеет важную особенность, отличающую ее от банковских кредитов. Соглашение вступает в силу только в момент вручения денег или товара от заимодавца заемщику и действует на протяжении указанного срока. Такой документ можно заранее скрепить подписями сторон. Если по каким-то причинам кредитор не передает денежные средства или ценности, то соглашение считается не вступившим в силу.

Основные виды займа

Займовый договор является соглашением между двумя лицами, основным положением которого является передача денежных или других материальных средств от одного лица к другому, притом, что заёмщик принимает обязательства возвратить долг в назначенный соглашением срок, при соблюдении надлежащих условий. Лицо, предоставляющее средства в долг, называют займодателем, а лицо принимающее их в долг – заемщиком.

Соглашение займа считается возмездным (то есть, одна из сторон должна получить определённую плату за предоставление своих услуг), если не было оговорено иных условий

Важно заметить, то, что в качестве предмета договора могут предоставляться не одни лишь денежные средства, но и ценные бумаги, благородные металлы, драгоценности. В долг может также предоставляться иностранная валюта

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Заключение официального соглашения между заемщиком и займодателем возможно в двух видах:

- Процентная форма.

- Форма, не предусматривающая выплату процентов (безвозмездная).

Процентным займом называется соглашение двух лиц, согласно которому заёмщик обязуется выплатить сумму долга в объеме, который будет превышать объем приобретённых в результате данной сделки средств. Договор такого типа имеет возможность быть заключённым без удостоверения нотариуса, составляется он всегда в письменнoй форме. Договор займа будет считаться процентным, при условии, что в нем не прописано, что он носит безвозмездный характер.

В той ситуации, если тип соглашения не оговорён заранее, заимодатель вправе требовать дополнительные проценты, они обязаны поступать на счёт займодателя ежемесячно, со дня оформления соглашения. Процентная ставка при таком типе договора будет являться стоимостью оказания займовых услуг.

Второй тип договора – беспроцентный. Как правило, его используют различные компании/фирмы/предприятия для оказания друг другу материальной помощи в ситуациях нехватки средств. В принципе, закон не ограничивает заключение подобных соглашений. Но, если подобные сделки начнут принимать систематический вид, то законодательство расценит это как деятельность, противоречащую законодательству. Подобные действия юридически наказуемы.

В любом подобном документе обязательно нужно указать объект соглашения, иначе соглашение не будет носить действительный характер. Следует также обязательно установить дату возврата средств, по умолчанию она составляет 30 дней с момента просьбы займодателя о погашении долга. Стиль написания свободный, форма соглашения – письменная.

Оформление процентного и безвозмездного займов идентично, принципиальных различий в их составе нет. Существенная разница между ними заключается лишь в том, что в процентном соглашении взимается плата за предоставление услуг, а в беспроцентном займ предоставляется абсолютно безвозмездно.

Случай беспроцентного займа

В налоговом законодательстве РФ нет конкретных положений, определяющих, чем же всё-таки является операция займа — финансовой услугой или вложением средств. Если предположить, что это вложение средств, то согласно п. п. 4, п. 3 статьи 39 НК РФ занимаемые деньги не могут быть рассмотрены в качестве активов от реализации товаров или услуг. Соответственно, в случае займа без процентов, как и при процентной сделке, сумма не облагается налогом.

Если же заём рассматривается в качестве финансовой операции, то предполагается, что физическое лицо оказывает организации безвозмездную услугу. Согласно п. п. 8 статьи 250 ч. 2 НК РФ заёмные средства являются доходом предприятия вне реализации и подвергаются налогообложению. По статье 40 НК РФ эта прибыль организации зависит от рыночной цены, которая в нашем случае равна ставке рефинансирования на время осуществления сделки.

Документация при операции займа

Базовым документом при займе денег и других материальных ценностей является договор. По законодательству РФ он обязательно должен быть составлен при сумме займа свыше 10000 рублей. Если одна из сторон — юридическое лицо, то по п. 1 статьи 16 ГК РФ заём скрепляется договором независимо от суммы.

Физическое лицо может передать занимаемые организацией денежные средства несколькими способами. Самыми основными является банковский перевод на счёт организации и проведение суммы займа через кассу предприятия.

Если денежные средства поступили через кассу, организация обязательно должна оформить приходной кассовый ордер ф. № КО-1. Организации должны сдавать наличные из кассы, если сумма превышает установленный лимит в 100000 рублей. Эта операция согласовывается с банком, который обслуживает конкретное предприятие. Если же поступившие через кассу денежные средства в назначенный срок не переводятся на счёт организации, то предприятие и его руководящий состав могут быть привлечены к ответственности.

Штрафы согласно статье 15.1 КоАП назначаются по следующему принципу:

- 4000—5000 рублей для должностных лиц;

- 40000—50000 рублей для юридических лиц.

Возврат займа может быть также осуществлён либо переводом на банковский счёт физического лица, либо через кассу предприятия. В случае кассового платежа возврат займа оформляется ордером ф. № КО-2.

Типовые условия для оформления договора займа

Важно учесть все нюансы в договоре о передаче денег, вот список наших рекомендаций:

- Указать полные контактные данные участников соглашения.

- Предмет займа. Прописываем конкретную сумму кредита и в какой валюте он предоставляется.

- Срок возврата. Прописываем какого числа необходимо вернуть заемные средства. Если дата возврата не указана, то регламентом Гражданского кодекса РФ указан срок в 30 дней от даты получения денег по соглашению.

- Процентная ставка за пользование займом.

- Ответственность и санкции за несоблюдение условий договора.

- Процедура разрешения разногласий.

Деньги, полученные от заимодавца, заемщик может возвратить досрочно. Но это условие нужно письменно прописать в документе. А если соглашение подразумевает уплату процентов (исключение беспроцентный займ), то заимодавец имеет законное право отказать в досрочном исполнении обязательств.

Если передача денег выполняется на определенные цели и данный факт отражен в документе займа, то это будет считаться целевым займом. В этом случае заемщик должен предоставить беспрепятственные условия для контроля со стороны заимодавца. Несоблюдение целевых условий может обернуться для организации требованием о досрочном исполнении и выплате процентов по договору.

Когда стороны пришли к соглашению о том, что займ будет возвращаться частями, то при невыполнении промежуточных обязательств получателем займа в установленные сроки, заимодавец может потребовать расторжения договора и возврата всей суммы с начисленными процентами досрочно.

В соответствии со статьей 395 ГК РФ в которой предусмотрено что в случае неправомерного удержания средств либо уклонения от их возврата, и иной просрочки в их уплате подлежат уплате проценты на сумму долга. Процентная ставка определяется ключевой ставкой Банка России. И не имеет значения указаны ли эти условия в тексте договора ответственность по нему несут оба участника сделки в соответствии со статьей законом.

Образец залогового договора займа физического лица юридическому

Образец договора займа между физ. и юр. лицом

Образец договора займа между физ. и юр. лицом

Если сумма, указанная в соглашении значительная, то физическое лицо имеет право перестраховаться от неблагоприятных ситуаций и предложить заемщику обязательное условие по обеспечению займа, путем включения в него пункта про залог, имущества которым владеет организация.

По закону большинство сделок между физическим и юридическим лицом должны быть отражены на бумаге в виде соглашения, контракта и др. Но если в нем присутствуют обеспечительные меры (залог имущества), то данный документ нужно в обязательном порядке заверить у нотариуса.

В качестве предмета залога может выступать как движимое, так и недвижимое имущество. Главной целью участников сделки является точное указание на вещи в займовом документе с целью их дальнейшей идентификации.

Внимание! Если объектом залога является здание, то чтобы считать такой залог законным нужно передать и земельный участок под этим зданием, даже при условии, что он не является собственностью организации. Так как эта сделка относиться к ипотечным и подлежит регистрации в Росреестре

Если не соблюсти эти условия, то сделку нельзя считать заключенной.

Теперь нам нужно указать в какие сроки должны исполниться обязательства по соглашению и его размеры. Например, «Заимодавец передал заемщику денежные средства в сумме 900 000 руб. (девятьсот тысяч рублей 00 копеек), которые заемщик должен вернуть в срок не позднее 16.05.2017»

Документы по теме

Гражданское право

Оформление наследства в 2020 году — важные нюансы при обращении к нотариусу

30Михаил Королёв21.03.2020

Гражданское право

Независимая оценка ущерба после залива квартиры

184Михаил Королёв12.08.2019

Гражданское право

Как подать заявление в ЗАГС через интернет – пошаговая инструкция по оформлению заявки через сайт Госуслуги

200Михаил Королёв03.01.2019

Гражданское право

Как получить вид на жительство в России – необходимые документы для оформления и продления бумаги для иностранных граждан

130Михаил Королёв03.01.2019

Договор займа между юр лицом и физ лицом

Как правило, формирование оборотных средств предприятия происходит за счет уставного капитала, прибыли от текущей деятельности, программ банковского кредитования. Однако оформление кредита может занять длительное время, а на заявку банки нередко отвечают отказом.

Если собственных средств компании недостаточно для развития бизнеса, можно оформить договор займа между юр. лицом и физ. лицом. При составления этого документа, нужно тщательно проверить все условия получения средств и расчета с гражданином, чтобы избежать проблем с налоговыми органами.

С помощью сервиса Документовед вы сможете заполнить актуальный образец договора займа, в котором учтены все требования законодательства.

Особенности оформления беспроцентного займа

В ситуации, когда договор займа предполагается беспроцентным, его предметом могут служить не только денежные средства, но и иные ценности, материальные активы. Существует несколько особенностей такой сделки:

- Вступление в силу определятся не подписями сторон, а моментом, когда имущество передано заемщику – подготавливается бланк беспроцентного займа и отдельно акт о получении средств;

- Обязательства сторон должны быть четко оговорены в документах, в противном случае, есть риск недопонимания, неверного толкования;

- Прописывается, что проценты по займу не начисляются – он является безвозмездным. Считается, что вещевые займы всегда являются беспроцентными. По денежным сделкам, если иное не обговорено, проценты начисляются согласно ставке рефинансирования ЦБ РФ;

- Возврат средств удастся осуществить в любое время, в том числе – досрочно. Если дата не оговорена, это должно произойти в течение месяца с момента, когда кредитор потребовал вернуть долг.

Хорошо, если при оформлении договора на безвозмездной основе будет присутствовать юрист, разбирающийся в правовых тонкостях. Он же сможет проконтролировать факт передачи займодавцем денежных средств или иного имущества.

Договор займа между физическим и юридическим лицом – образец

Договор займа между ООО и физ. лицом

Вопросы налогообложения

Процентный и беспроцентный заем от юридического лица физическому лицу

Договор займа между ООО и физ. лицом

Законодательство РФ позволяет заключить договор займа (далее — ДЗ) между гражданином и юридическим лицом любой организационно-правовой формы. При этом такие физлицо и юрлицо вовсе не обязательно должны состоять в трудовых отношениях.

В целом такой ДЗ составляется по общим правилам, обычно применяемым к ДЗ. Приведем основные из них:

- К существенным условиям ДЗ относится предмет договора. Надлежит указать на обязательство одной из сторон предоставить в собственность некие матценности, а второй — эти ценности принять и в дальнейшем вернуть их в таком же количестве. При определении предмета ДЗ необходимо определить вид предоставляемых матценностей и их количество (п. 1 ст. 807 Гражданского кодекса РФ).

- Если заимодавцем по ДЗ является гражданин, то ДЗ признается заключенным с момента передачи предмета займа заемщику (реальный договор), если же заимодавец — юрлицо, то с момента подписания ДЗ (консенсуальный). См. также ст. «Изменения в договоре займа с 2018 года».

- ДЗ надлежит заключить в письменной форме, если заимодавцем является юрлицо (п. 1 ст. 808 ГК РФ). Если физлицо выдает заем юрлицу, такой ДЗ также следует составить письменно в силу предписаний подп. 1 п. 1 ст. 161 ГК РФ. Надлежащими доказательствами совершения сделки станут и документы, подтверждающие факт передачи предмета займа (п. 2 ст. 808 ГК РФ).

В дополнение см. также статью «ИП выдал беспроцентный заем ООО (нюансы)».

Предлагаем наш шаблон для составления ДЗ между физлицом и юрлицом: Договор займа физического лица юридическому лицу – образец.

Вопросы налогообложения

Рассмотрим проблему налогообложения займа от физ. лица юридическому лицу и займа, выданного юрлицом гражданину. Выделим наиболее важные нюансы:

- Заимодавец — физлицо, заемщик — юрлицо:

- Налогообложение (далее — НО) заемщика. Получаемые по займу деньги не считаются доходом юрлица, в связи с чем НО не подлежат (подп. 10 п. 1 ст. 251 Налогового кодекса РФ). Возвращаемые заемные средства далее не должны быть учтены в качестве расходов для целей НО (п. 12 ст. 270 НК РФ). Проценты за пользование предоставленными средствами могут быть учтены как внереализац. расходы (подп. 2 п. 1 ст. 265 НК РФ).

- НО заимодавца. Полученные доходы в виде процентов за пользование займом как доходы физлиц подлежат обложению налогом по ставке 13% для резидентов и 30% для физлиц-нерезидентов (пп. 1, 3 ст. 224 НК РФ). Юрлицо-заемщик в рассматриваемом случае будет налоговым агентом (ст. 226 НК РФ).

- Заимодавец — юрлицо, заемщик — физлицо:

- НО заемщика. Выгода образуется в случае получения безвозмездного займа или в ситуации, когда процент по займу ниже значения ставки рефинансирования ЦБ РФ и при этом заемщик и заимодавец являются взаимозависимыми лицами (в т. ч. состоят в трудовых отношениях). Базой налогообложения в данном случае является исчисленная в рублях разница между процентом по ДЗ и суммой процентов, составляющих ¾ ставки рефинансирования (подп. 1 п. 2 ст. 212 НК РФ). Данная матвыгода подлежит НО по ставке 35% (п. 2 ст. 224 НК РФ).

- НО заимодавца. Доходы в форме процентов за использование предоставленных средств облагаются налогом как внереализац. доходы (п. 6 ст. 250 НК РФ).

Процентный и беспроцентный заем от юридического лица физическому лицу

ДЗ между организацией и гражданином может быть как возмездным, так и безвозмездным, т. е. заем может быть процентным или беспроцентным соответственно.

В беспроцентном ДЗ, заключаемом между юрлицом и гражданином, обязательно должно присутствовать соответствующее условие, в противном случае ДЗ по умолчанию будет считаться процентным, кроме случаев, когда по ДЗ передаются не деньги, а вещи (пп. 1, 4 ст. 809 ГК РФ).

Если в договоре не указан размер процентов, то их размер определяется по общему правилу исходя из размера ключевой ставки ЦБ РФ, действовавшей в соответствующие периоды.

ВАЖНО! С 2018 года законодательно закреплено правило, что в случае признания процентов по ДЗ, заключенному между физлицом и юрлицом, не являющимся кредитной организацией, ростовщическими суд имеет право снизить их до уровня процентов, обычно взимаемых при сходных обстоятельствах. ***

***

Итак, ДЗ может быть заключен между юрлицом и физлицом, при этом нет законодательных ограничений в отношении того, кто из них может быть заемщиком, а кто — заимодавцем.

***