Камеральная проверка: готовим обоснованный ответ

Содержание:

- Пояснительная записка в налоговую

- Пояснение в налоговую по убыткам: образец

- Как составить обращение в налоговую инспекцию (ИФНС) в 2020 году

- Обращаемся с запросом в финансовые и налоговые органы

- Обратиться в фнс россии

- Налоговая нагрузка: пояснение

- Образец пояснения в налоговую по 6-ндфл

- Пояснение в ИФНС по НДС

- Заявление об отсрочке или рассрочке уплаты налогов

- Образец составления ответа на требование налоговой о предоставлении пояснений

- Заявление о предоставлении льготы

- Образцы заявлений в налоговую инспекцию: общие правила заполнения

- Когда предоставить пояснительную записку необходимо

- Как составить документ

- Примеры пояснения в налоговую

- Образец составления ответа на требование налоговой о предоставлении пояснений

- Пояснение в налоговую по 6-ндфл: как объяснить расхождения

Пояснительная записка в налоговую

По всем полученным налоговым декларациям и расчетам ИФНС проводит камеральную проверку, в ходе которой может запросить у налогоплательщика необходимые пояснения по предоставленной отчетности (п. 3 ст. 88 НК РФ). Мы расскажем о причинах таких налоговых запросов, о том, как составляется пояснительная записка в налоговую по требованию, образец пояснений также приведем в данной статье.

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

Причина 1 – «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

Причина 3 – в отчетности заявлены убыточные показатели.

Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка.

Получив подобный запрос от налоговиков о представлении пояснения в налоговую (образец можно посмотреть ниже), ответить на него следует в течение 5 рабочих дней. Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст

80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки.

Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Как писать пояснения в налоговую

Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует. Пояснения можно составить в произвольной форме, указав следующую информацию:

- наименование налогового органа и налогоплательщика, его ИНН/КПП, ОГРН, адрес, телефон;

- заголовок «Пояснения»;

- обязательная ссылка на исходящий номер и дату требования от налоговой инспекции,

- непосредственно пояснения по запрашиваемому вопросу с их обоснованием,

- если необходимо, перечислить приложения к письму, подтверждающие правильность показателей отчетности,

- подпись руководителя.

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию.

Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет.

Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете.

Письмо-пояснение в налоговую: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы.

Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.

), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Пояснение в налоговую по убыткам: образец

Цель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

- На цифрах показать, за счет чего образовался отраженный в декларации убыток (то есть привести детализацию доходов и расходов).

- Пояснить, что к нему привело. Разумеется, причины у каждой компании свои. К примеру, ими могут быть:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- вынужденное понижение цен на продукцию и товары из-за падения спроса;

- рост затрат в связи со снижением курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, приобретение оборудования, применение амортизационной премии, инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам — образец может выглядеть так:

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

по г. Москве

от общества с ограниченной

ответственностью «ИКС»

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

ИНН/КПП 7716123456/771601001

ОГРН 1077712345678

Тел.: (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

ПОЯСНЕНИЯ

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

Расходы — … руб.,

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

а) ….

б) ….

в) ….

Приложения:

- …

- …

- …

Генеральный директор ООО «ИКС Юрьев А. А. Юрьев».

Как составить обращение в налоговую инспекцию (ИФНС) в 2020 году

При выборе адресата стоит остановиться на подразделении территориального округа Где заявитель проходил регистрацию, или где были обнаружены правонарушения. Если возникла спорная ситуация, лучше проконсультироваться, какое отделение ФНС выбрать. Для этого стоит позвонить в службу клиентской поддержки Обязательно указывать персональные сведения Анонимные заявки не будут рассматриваться. Опишите свою ситуацию Указывают ведомство Куда заявка также направлялась. Если ранее лицо обращалось в другой госорган, об этом можно указать в специальном поле Любой документ Который вы прилагаете к онлайн-заявке, должен быть отсканирован или сфотографирован. Допустимые размеры вложений – 2 Мб Система запросит ваш электронный адрес Когда регистрация будет завершена, на ваш электронный ящик придет уведомление, в котором прописан номер и дата регистрации. Эти данные нужны, чтобы отслеживать, на какой стадии рассмотрения находится обращение

- Информацию о налоговой службе, в которую подается – название, адрес.

- Сведения о компании или индивидуальном предпринимателе – все имеющиеся реквизиты, ФИО, должность, ИНН и ОГРН, контакты.

- Пишут адрес заявителя, чтобы сотрудник уполномоченного органа знал, куда направить ответ.

- Сам текст – на какие неправомерные действия подается жалоба, а также все сопутствующие документы, которые подтвердят вашу правоту. Необходимо указать ссылки на нормативные положения НК.

- Опишите, какого результата вы ожидаете – отменить акт, изменить решение и т. д.

- Перечисляют документы, которые прилагают к заявлению – те, что могут подтвердить полномочия представителей, которые действуют по доверенности, те, что подтвердят обоснованность излагаемой информации.

- ФИО составителей, подписи и дату.

Обращаемся с запросом в финансовые и налоговые органы

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Обратиться в фнс россии

Запрос на предоставление копий документов Уважаемый Анатолий Петрович! Для восстановления безнадежно испорченной вследствие затопления офиса документации просим Вас в ближайшее время направить нам копии находящихся у Вас расчетных документов о поступлениях и списаниях финансовых средств, а также банковских выписок по счету ООО «Персефона» за 2016 год. Напоминаем номер расчетного счета нашей организации: 40195637000057395001.

Главный бухгалтер ООО «Персефона» /Клубниченко/ Р.В. Клубниченко Письмо-запрос в налоговую Составляется бухгалтером, если ему необходима трактовка какого-либо положения Налогового Кодекса РФ или определенна информация, которой владеют налоговые органы.

Письменное обращение предусматривает обязательное изложение сведений об отправителе – организации или физлице.

Налоговая нагрузка: пояснение

Если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в таком-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

Подробнее о пояснениях, запрашиваемых налоговиками в связи со снижением налоговой нагрузки, мы рассказывали в отдельной консультации, где приводили также образец оформления соответствующих пояснений.

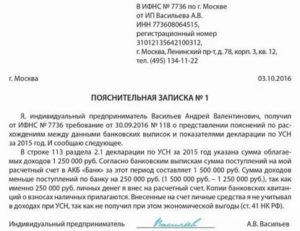

Образец пояснения в налоговую по 6-ндфл

Москве оштрафовала компанию за ошибку в номере КПП как за несвоевременную сдачу расчета на 1000 рублей по пункту 1.2 статьи 126 НК РФ. Считаем, что действия инспекторов противоречат действующему законодательству по следующим основаниям. ООО «Компания» сдала исходный расчет 6-НДФЛ за полугодие до окончания срока сдачи – 1 августа 2016 года. Организация не нарушила срок сдачи расчета, а также самостоятельно исправила ошибку в номере КПП – сдала уточненный расчет со старым КПП и исходный расчет с правильным номером. Такой порядок рекомендовала ФНС России в письме от 12.08.16 № ГД-4-11/14772.

В этом же письме ФНС сообщила, что инспекторы не вправе оштрафовать по пункту 1.2 статьи 126 НК РФ, если компания сдала исправленный отчет после установленного срока сдачи 6-НДФЛ.

В связи с чем, просим отменить решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2.

Пояснение в ИФНС по НДС

При составлении объяснений в ИФНС по НДС надо иметь ввиду, что здесь присутствуют свои нюансы. Как отмечалось ранее, плательщики обязаны подавать декларацию в электронной форме (п. 3 ст. 88 НК РФ), следовательно, и объяснения по НДС учреждениями обязаны представляться в электронной форме. При этом объяснения обязаны представляться по принятому шаблону (Пр. ФНС N ММВ-7-15/682@ от 16.12.2016) и если учреждением поданы электронные объяснения не в требуемом шаблоне, то он может быть оштрафован (п.1 ст.129.1 НК РФ). Однако, в сентябре 2017 года было вынесено постановление ФНС № СА-4-9/18214@) от 13.09.2017, где отменили штраф плательщику за неправильный образец объяснений.

Если же предприятие имеет право на подачу декларации по НДС в бумажной форме, то и объяснения лучше предоставлять по принятым ФНС образцам (приложения 2.1-2.9 к письму ФНС № АС-4-2/12705 от 16.07.2013г.). При этом надо отметить, что применение данных образцов не обязательно.

Для большей достоверности объяснения, можно прикрепить копии счетов-фактур, выписки из журналов реализации и закупок.

Если инспектор требует у предприятия объяснение о низкой налоговой нагрузке по сравнению со средним уровнем по отрасли, то можно объяснить данное обстоятельство следующим образом:

А дальше нужно изложить, величину уменьшения суммы выручки и возрастания расходов за запрошенное время по сравнению с прошедшим периодом, и причины этого обстоятельства (снижение численности покупателей, рост цен по закупке товара и т.д.).

(Видео: “Новости “УНП” – Выпуск 8″)

Как поступить, когда требование налоговой несправедливо

Бывают случаи, когда налоговые структуры требует объяснений при отсутствии ошибок в отчетности. Игнорировать такие требования от налоговой не нужно. Дабы не было недоразумения и не подвергнуться санкциям (в том числе неожиданным проверкам со стороны надзорных служб) требуется незамедлительно уведомить инспекцию о том, что вся отправленная отчетность верна и по возможности предоставить копии подтверждающих документов. Надо помнить, что для инспекции важную роль играет не текст объяснения, а сам факт ответа.

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

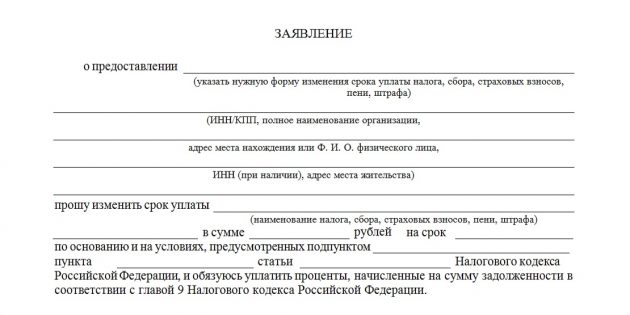

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/469@).

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Получите консультацию по вашему вопросу!

Нередки случаи, когда налоговый инспектор после принятия и рассмотрения нулевой декларации направляет в адрес налогоплательщика письмо с требованием предоставить пояснение к отчету.

Пугаться этого не стоит, ведь чаще всего это обычная формальность, связанная с проведением камеральной проверки. Но и игнорировать подобные письма не следует. Непредставление в срок ответа на подобное послание может стать причиной серьезной проверки деятельности со стороны налоговых органов.

Прежде всего, стоит внимательно изучить письмо. В самом низу должны быть контакты для связи с налоговым инспектором. Позвонив по указанному номеру, следует выяснить на чье имя и в какой срок необходимо написать пояснение

Также важно узнать, каким образом его лучше всего направить в налоговую. Для ответа на подобные запросы налоговой не стоит искать специальные бланки

Их не существует по причине того, что пояснение пишется в свободной форме. В подобном письме требуется пояснить, по какой причине подана нулевая декларация.

Индивидуальный предприниматель может также указать, что им были уплачены все необходимые взносы на пенсионное и социальное страхование, а также, что отчетность по ним сдана. Впоследствии, если восстановление деятельности не планируется, лучше всего закрыть фирму или ИП. Если не сделать этого, придется не только регулярно сдавать нулевые декларации, но и объясняться с налоговыми органами. Совершенно нет времени вести отчетность для ООО, которые открыл «про запас» пару лет назад.

Отдал деньги за годовое обслуживание ребятам с этого сайта и больше не думаю о бумажках. Когда узнал, что надо сдавать 3-НДФЛ, сразу понял, что сам заполнять отчет не хочу. Слишком всё это муторно и скучно. Нашёл ваш сайт по рекомендациям, заплатил небольшую денежку, получил отчеты. Всё быстро и четко!

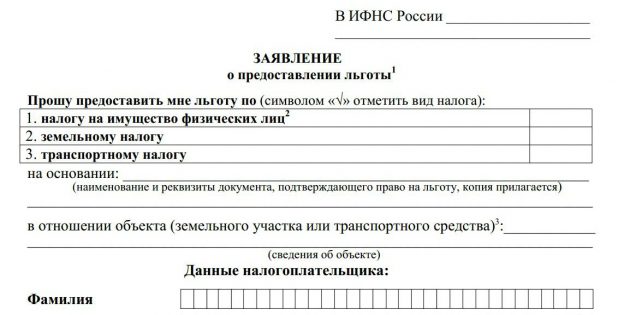

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Узнайте в своей налоговой инспекции, подпадаете ли вы под «фискальную амнистию». Если да, подайте заявление о предоставлении льготы по имущественным налогам.

Попросить о налоговом послаблении можно тоже через «Личный кабинет»: «Объекты налогообложения» → «Заявление о предоставлении льготы по имущественным налогам».

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

Образцы заявлений в налоговую инспекцию: общие правила заполнения

Заявление составляется на нескольких листах, которые должны содержать данные гражданина, полную сумму вычета, на который он претендует и год понесённых трат. Далее указываются контактные данные и адрес плательщика, расчётный счёт для возврата средств, наименование банка, код бюджетной классификации и количество листов и приложений, из которых состоит заявление. Напоминаем, что каждая страница заверяется подписью.

- Правый верхний угол заявления всегда занимают реквизиты налогового отделения. Чтобы узнать их, можно войти на сайт nalog.ru и ввести свой адрес. Система подскажет, к какой налоговой относится гражданин по месту жительства, и, соответственно, предложит реквизиты, адрес и режим работы отделения.

- Шапка заявления должна содержать личные данные заявителя – здесь нужно указать паспортные данные, ФИО и номер ИНН. Если гражданин не имеет данных об идентификационном номере плательщика, он может воспользоваться сервисом «Узнать ИНН», запущенным налоговой службой страны.

- Если документ заполняется от руки, писать нужно печатными буквами, разрешено использовать только чёрные или синие чернила, запрещено зачёркивать или корректировать ошибки.

- Если документ содержит несколько листов, каждый должен быть завизирован личной подписью гражданина. Некоторые заявления по закону должны содержать заверенный автограф – для этого бумагу надо подписать в присутствии налогового инспектора.

- Любая информация в заявлении обязана быть актуальной, достоверной и проверенной. Необходимо дважды проверять все данные, указанные в заявлении, особенно числа.

Когда предоставить пояснительную записку необходимо

При проведении проверки инспектор вправе затребовать письменных разъяснений. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

-

Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия.

В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

На некоторых запросах может отсутствовать гербовая печать. Отвечать на такие требования все равно придется — такие пояснения даны в письме ФНС РФ от 15.07.2015 № ЕД-3-2/2739@.

Как составить документ

При составлении документа руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части детально и последовательно раскрываем обстоятельства ситуации, которую нужно пояснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно.

Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Примеры пояснения в налоговую

Пояснения в налоговую пишутся в свободной форме, их важно грамотно составить. Возьмите за образец наши примеры

- 1.

Когда понадобится: при получении из ИФНС России требования представить пояснения о причинах низкой налоговой нагрузки по налогу на прибыль….

2.

Когда понадобится: если закрыли обособленное подразделение и получили требование из ИФНС России о некорректном отражении авансовых платежей в декларации по налогу на прибыль….

3.

Когда понадобится: если в декларации по налогу на прибыль прямые расходы больше, чем выручка от реализации….

4.

Когда понадобится: если остаточная стоимость в декларации по налогу на имущество не соответствует остаточной стоимости в бухотчетности….

5.

Когда понадобится: если прибыль в декларации по налогу на прибыль меньше, чем в бухотчетности….

6.

Когда понадобится: если выручка в декларации по НДС не соответствует выручке, указанной в декларации по налогу на прибыль….

7.

Когда понадобится: если база для расчета НДФЛ не совпадает с базой для расчета страховых взносов….

8.

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу….

9.

Когда понадобится: если в декларации по налогу на прибыль доходы меньше, чем в отчете о финансовых результатах….

10.

Когда понадобится: если заполнили строки 042 или 043 приложения 2 к листу 02 декларации по налогу на прибыль, а стоимость основных средств в бухотчетности по строке 1150 не увеличили….

11.

ПОЯСНЕНИЯ по ошибкам и (или) противоречиям, выявленным налоговой инспекцией…

12.

Когда понадобится: при требовании инспекции представить подтверждающие документы или пояснения. …

13.

14.

Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты….

15.

Когда понадобится: если КПП контрагента в декларации по НДС указан верно….

16.

Когда понадобится: если ликвидировали основные средства и получили требования из налоговой инспекции о причинах снижения остаточной стоимости основных средств….

17.

Когда понадобится: если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. …

18.

Когда понадобится: если в отчетности по налогу на прибыль организация отразила убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения….

19.

Когда понадобится: если из налоговой инспекции получено требование с замечаниями по представленной декларации….

20.

ОКУД 0710005. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах…

21.

Когда понадобится: если организация сдает уточненную декларацию по налогу на прибыль, в которой отражено увеличение налоговой базы в связи с корректировкой цен по контролируемой сделке….

22.

Когда понадобится: если организация обнаружила, что цены по контролируемым сделкам не соответствуют рыночному уровню. В этом случае необходимо подать уточненную декларацию по НДС, а к ней приложитьпояснительную записку с указанием сведений о сделках, в отношении которых произведена корректировка….

23.

Когда понадобится: если выручка в декларации по НДС не соответствует поступлениям по расчетному счету….

24.

Когда понадобится: если в декларации по НДС организация заявила сумму налога к возмещению. В этом случаеналоговая инспекция может затребовать пояснения. …

25.

Когда понадобится: если в отчетности по 2-НДФЛ налоговая инспекция обнаружит снижение доходов сотрудников по сравнению с предыдущими периодами и потребует пояснений у организации. Например, если изменились организационные или технологические условия труда и это привело к уменьшению нагрузки сотрудников….

26.

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И необязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция. …

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Пояснение в налоговую по 6-ндфл: как объяснить расхождения

В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили.

Ошибка в расчете. Организация завысила налог в строке 140 расчета 6-НДФЛ.

Если заплатили правильно, но ошиблись в расчете, сдайте уточненный 6-НДФЛ.

Если не уточнить отчетность, инспекторы начислят пени и могут оштрафовать за недостоверные сведения на 500 рублей (п.

1 ст. 126.1 НК РФ). Причина 2. Неправильный КПП или ОКТМО в отчете Запрос придет, если подразделение поставило в расчете КПП или ОКТМО головного офиса. Тогда в инспекции возникнет путаница с платежами. Оплата будет в одной карточке расчетов с бюджетом, а начисления — в другой.

За каждое подразделение сдают отдельный 6-НДФЛ. В расчет записывают КПП и ОКТМО по месту учета филиала (п.

Если налоговики нашли ошибку, то отчет надо уточнить.

Порядок уточнения такой. Пояснения в налоговую по 6-НДФЛ. Образец 1 По расчету 6-НДФЛ инспекторы сразу вычисляют, что компания платила налог с опозданием. Для этого налоговики смотрят, какую сумму налога и какой срок уплаты компания записала в строках 070 и 120. Эти показатели сравнивают с суммами и датами платежей в карточке расчетов с бюджетом. Если удержанный налог больше, чем оплаченный, инспекторы требуют пояснения. Ответить нужно в свободной форме. Образец смотрите ниже.

Общество с ограниченной ответственностью «Компания» ИНН 770000001, КПП 770100001, ОГРН 10450124611111 г.

Москва, ул. Басманная, д. 25 Руководителю ИФНС России № 1 по г.