Льготы по земельному налогу

Содержание:

- Плательщики по законодательству РФ

- Почему не приходят квитанции из налоговой?

- Как рассчитать и оплатить налоги на землю в 2019-2020 году

- Кто платит налог на землю

- Льготы в земельном налоге – кому можно не платить за землю

- Льготы на дачные участки пенсионерам Москвы и Московской области

- Налоговые льготы по земельному налогу 2020: кому и сколько

- Порядок оформления

- Кто освобождается от уплаты земельного налога

- Формула расчета для пенсионеров

- Процедура оформления

- Виды льгот

- Льготы по земельному налогу для пенсионеров

- Глава 31 НК РФ

- Как получить льготу?

- Документы для оформления льгот

- Как уплачивать налог на землю пенсионерам?

- Сколько соток земли не облагается налогом

- Порядок расчета земельного налога

- Плательщики земельного налога в 2020 году

Плательщики по законодательству РФ

В частности, в ст. 388 НК РФ установлены следующие виды его плательщиков:

- юридические лица;

- физические лица (это могут быть как граждане, так и индивидуальные предприниматели);

- управляющие компании, владеющие землей в составе ПИФ.

Стоит учесть, что данные субъекты необязательно должны быть гражданами или компаниями РФ — это вполне могут быть иностранные представители, владеющие российской недвижимостью.

В этом случае налоговые обязательства для них всех устанавливаются на одинаковых основаниях, без каких-либо особенностей или исключений.

1. Собственность. В этом случае участок может принадлежать как юридическому, так и физическому лицу — данный вид права распространяется на них обоих.

2. Постоянное (бессрочное) пользование. В этом случае ситуация иная — это право предоставляется только следующим категориям юрлиц:

- казенным организациям;

- учреждениям муниципалитета;

- органам государственной власти;

- государственным учреждениям;

- органам местного самоуправления.

3. Пожизненное наследуемое владение. Этот вид права предоставляется исключительно физическим лицам.

В каждом из перечисленных случаев владелец участка должен документально подтвердить свои права на него.

Для этого может использоваться свидетельство о праве собственности, постановление или решение о выделении земельного участка и т. п. Однако отсутствие данного документа основанием для неуплаты не является.

Почему не приходят квитанции из налоговой?

Есть две вероятные причины:

- В налоговой нет данных по объекту недвижимости. Например, она зарегистрирована недавно, и Росреестр не передал сведения из ЕГРН.

- Квитанция пришла в личный кабинет налогоплательщика. В этом случае ФНС не посылает бумажную копию.

Если до 1 декабря нет ни квитанции, ни сведений о начисленном налоге, то надо обращаться в отделение ФНС.Если причина в том, что нет сведений о недвижимости, то их надо будет предоставить вместе с правоустанавливающими документамиЕсли до 31 декабря года, когда возникло право собственности, не будут предоставлены данные, то будет начислен штраф — 20% от неуплаченной суммы.

Как рассчитать и оплатить налоги на землю в 2019-2020 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ

Изменения в расчете земельного налога в 2020 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2020 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2020 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже

Кто платит налог на землю

На Украине оплата земельного сбора практически идентична таковой в РФ. К списку льготных категорий добавлены на государственном уровне многодетные (более трех несовершеннолетних детей) семьи, пенсионеры. Кроме того, предоставляется льгота на один участок, выделенный под ведение крестьянского хозяйства, строительство гаража, садоводства или постройки дачного домика.

Притом отсутствие такого документа не устраняет обязанность по уплате налога. Ведь получение свидетельства не является обязательной процедурой. Правоустанавливающий документ – договор купли-продажи, дарения, мены – сам по себе служит достаточным основанием для начисления сбора на участок земли в собственности.

Льготы в земельном налоге – кому можно не платить за землю

Налоговый кодекс не содержит единой нормы, дающий ответ на вопрос, кто освобождается от уплаты земельного налога. Это происходит потому, что современное налоговое законодательство исходит из принципа совместного установления правил налогообложения федеральными, региональными, местными властями.

Так как регулирование земельных налоговых отношений – предмет совместного ведения Федерации и властей на местах, то и льготы по уплате сбора за участки граждан, устанавливаются ими вместе. Обычно используется следующий порядок предоставления возможности не платить налог, или уплачивать его в меньшем размере, чем другие категории населения:

Льготы на дачные участки пенсионерам Москвы и Московской области

Земельный налог для пенсионеров в столице и области начисляется всем владельцам наделов. Освобождаются уплаты земельного налога с суммы, не превышающей 1 млн рублей, только некоторые жители Москвы:

- инвалиды с детства;

- лица с присвоенной 1 или 2 группой инвалидности;

- инвалиды и ветераны боевых действий (в том числе Великой Отечественной войны);

- многодетные родители (усыновители);

- лица, пострадавшие вследствие аварии на Чернобыльской АЭС.

Для пенсионеров – владельцев дачных участков, проживающих в Московской области, тоже предусмотрены определенные льготы. Размер преференции и категории получателей определяются на муниципальном уровне, например:

|

Населенный пункт |

Категория пенсионеров |

Размер скидки |

|

г. Одинцово |

Неработающие |

100% |

|

г. Ивантеевка |

Малоимущие |

100% |

|

Одиноко проживающие |

50% |

|

|

г. Павловский Посад |

Одиноко проживающие |

100% |

|

г. Королев |

Неработающие старики, постоянно проживающие на участке площадью не более 1200 кв. м |

50% |

Налоговые льготы по земельному налогу 2020: кому и сколько

Льготы по уплате земельного налога — мера государственной поддержки определенных категорий граждан. Кому разрешено платить меньше, и какие документы нужны для получения этой привилегии?

Плательщиками земельного налога являются все граждане, в собственности или пожизненном пользовании которых есть земля (ст. 388 НК РФ). Значит, платить его обязаны владельцы частных домов, дачники и те, у кого есть надел для огородничества. Платеж имеет местное значение, то есть попадает не только в федеральный, но и в региональный и местный бюджеты. Возникает вопрос: могут ли местные власти устанавливать налоговые льготы в виде уменьшения суммы земельного налога или снижения налоговой ставки по своей инициативе? Да, могут. Власти субъектов РФ и муниципалитеты имеют полномочия устанавливать:

Остановимся подробнее на последнем пункте. Рассчитывают сумму, которую необходимо уплатить в бюджет, специалисты налоговой службы, а вот проконтролировать, не упустили ли они из виду какую-то возможность сэкономить, стоит самому налогоплательщику. Более того, иногда о своем праве на налоговые льготы по земельному налогу для физических лиц следует заявить в письменном виде. Только так сотрудники ФНС рассчитают все правильно. Главное — помнить, что все условия исчисления и оплаты определяет НК РФ.

Налоговые послабления зависят от категории плательщика и типа земли. Кому и сколько положено?

Порядок оформления

Гражданин, вышедший на пенсию, самостоятельно определяет, по какому участку получить преференцию, направив уведомление в налоговый орган до 1 июля:

- путем личного обращения в любое отделение Федеральной налоговой службы (ФНС) или Многофункциональный центр;

- через личный кабинет на сайте ФНС;

- в письменном виде почтой.

В случае отсутствия такой информации, льгота применяется автоматически в отношении одного земельного (дачного) участка с максимальной суммой налога. Гражданам, которые в 2019 году впервые получили право на вычет или льготу (например, достигли пенсионного возраста), следует подать в налоговый орган заявление о предоставлении льготы.

Форму можно получить на месте или скачать ее с официального сайта ФСН. В ней указываются:

- личные данные заявителя;

- ИНН (при наличии);

- документ, удостоверяющий личность;

- кадастровый номер участка;

- срок предоставления льготы;

- документ, подтверждающий наличие льготы.

С 2019 года заявитель не обязан, как было прежде, а имеет право предоставлять документы, подтверждающие льготу. ФНС может самостоятельно по информации, указанной в заявлении, запросить необходимые сведения у уполномоченных органов либо организаций, после чего проинформировать заявителя о результате.

Кто освобождается от уплаты земельного налога

Согласно Налоговому кодексу (ч. II, глава 31) к плательщикам данного налогового сбора отнесены предприятия и физические лица, имеющие землю на правах собственности, постоянного пользования либо пожизненного владения по наследству. Участки, находящиеся в безвозмездном пользования или во владении по договору аренды, исключены из объекта налоговой базы.

В соответствие со ст. 395 НК от указанного налога полностью освобождены граждане – коренные малочисленные народности (общины) Севера страны, Сибири, Дальнего Востока. Освобождение действует по земле, используемой жителями для хозяйствования и промысловой добычи, т.е. при продолжении ими традиционного уклада жизни.

Формула расчета для пенсионеров

База складывается из кадастровой стоимости участка земли. Для пенсионера с учетом льготирования исчисление осуществляется по формуле: Н=Ст*(КС – Лт), где:

- Н – земельный налог. При принадлежности земли нескольким долевым собственникам налог рассчитывается для каждого плательщика пропорционально его доле.

- Ст – ставка в процентах для региона, устанавливаемая местным муниципалитетом в пределах коэффициента:

- 0,3% для сельскохозяйственных земель, участков личного подсобного хозяйства, животноводства, садово-огородных и дачных;

- 1,5% для прочих земельных владений (под индивидуальное жилищное строительство).

- КС – кадастровая стоимость, определяемая на 1 января либо на дату кадастровой постановки участка, приобретенного в текущем году.

- Лт – вычет стоимости по шести соткам участка пенсионера по данным Росреестра. Власти Москвы, Санкт-Петербурга, Севастополя могут дополнительно устанавливать свои льготы.

Процедура оформления

Работники ФНС не занимаются оформлением послаблений, поэтому пенсионеры должны самостоятельно заботиться о получении льгот. Для этого составляется специальное заявление, передающееся представителям налоговой службы. При личном посещении отделения ФНС нужно иметь при себе паспорт и справку пенсионера.

Процедура может выполняться через личный кабинет службы. После регистрации сведения в заявление вносятся автоматически, поэтому достаточно только указать объект, на который будет оформляться льгота.

К заявлению прикладываются документы, доказывающие право гражданина на льготы.

К ним относится:

- копия паспорта;

- справка из ПФ, которая подтверждает, что заявитель представлен пенсионером или предпенсионером;

- бумаги на землю, недвижимость или автомобиль.

Недостающую документацию представители ФНС запрашивают в других государственных инстанциях. Заявление оформляется по установленной форме, поэтому образец и бланк можно найти на сайте службы или попросить у работников организации. Заявление рассматривается в течение 30 дней, после чего пенсионер оповещается о принятом решении.

При положительном решении гражданин может запросить перерасчет излишне уплаченного налога за три прошлых года.

Виды льгот

Одни владельцы ЗУ, перечисленные в ст. 395 НК, могут вообще не платить ЗН, а другим льготникам предоставляется возможность сокращения ЗН.

Обычно ЗН рассчитывается в соответствии с формулой:

ЗН=НБ*НС*М/12, где

- ЗН — земельный налог, руб.;

- НБ — налоговая база, руб.;

- НС — налоговая ставка, %;

- М — время владения землей.

Из этой формулы видно, что ЗН можно уменьшить путем сокращения НБ или НС.

В НК (ст. 391) перечислены лица, для которых НБ, в качестве которой выступает кадастровая стоимость ЗУ, уменьшается на 10000 руб.

с/х угодийдач

Примером различного подхода местных властей к установлению ЗН может служить Подмосковье, где для дачников и садоводов действуют различные НС. В одних районах дачники платят максимальный ЗН (НС= 0,3% ) а в других — не платят вовсе (НС=0).

Льготы по земельному налогу для пенсионеров

На федеральном уровне льготы по земельному налогу для пенсионеров не предусмотрены. Связано это с тем, что земельный налог относится к муниципальным и он полностью зачисляется в бюджет города или региона, на котором находится земля. Налоговая ставка также определяется на уровне регионов (федеральное законодательство содержит только её предельное значение, которое нельзя превышать).

Порядок уплаты земельного налога устанавливается местным законодательством, поэтому в ряде регионов пенсионеры вправе не уплачивать земельный налог. В других же — такая обязанность за ними сохраняется.

Также узнать о наличии льгот по земельному налогу можно в ФНС. Если местные законы предусматривают освобождение от налогового бремени для пенсионеров, то потребуется написать заявление на предоставление льготы. Лучше сразу взять с собой документы на земельный участок, паспорт и пенсионное удостоверение, чтобы по несколько раз не приходить в инспекцию.

Приведём несколько примеров местного законодательства о льготах лицам пенсионного возраста в плане уплаты земельного налога. Так, например, в Москве льготы не предусмотрены, тогда как в некоторых городах Московской области такие послабления есть. В Одинцово освобождаются от земельного налога неработающие пенсионеры, в Павлово-Посадском районе – одинокие.

Жители Санкт-Петербурга, владеющие дачным участком менее 25 соток, могут не платить на него земельный налог. В Самаре таким правом наделены владельцы участков 6 соток, если их использование не связано с предпринимательством. В Сызране предусмотрена 50% льгота по земельному налогу пенсионерам, аналогичная льготная ставка действует для владельцев участка менее 12 соток в Королёве и до 15 соток – в Мытищинском районе.

Для некоторых категорий пенсионеров действуют общефедеральные льготы. Это инвалиды, герои СССР, ветераны и пр.

Глава 31 НК РФ

На сформированные земельные участки. Участок является сформированным, если он имеет кадастровый номер и занесен в Единый государственный реестр земель с указанием категории, границ, площади и т д. По еще не сформированным участкам земельный налог платить не нужно.

Налогоплательщики — физические лица не делают авансовых платежей по земельному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Срок уплаты физлицами земельного налога прописан непосредственно в НК РФ — не позднее 1 декабря года, следующего за истекшим (вне зависимости от субъекта РФ).

Как получить льготу?

Для получения соответствующего налогового послабления организациям,

В качестве обоснования такого особого статуса организации следует приложить документ, подтверждающий, что она зарегистрирована, например, как некоммерческое юридическое лицо, которое в соответствии со своим уставом призвано осуществлять религиозную и благотворительную деятельность на территории задействованных в этом земельных наделов.

В связи с тем, что земельный налог является местным, на территории соответствующих муниципалитетов могут быть установлены послабления для организаций в виде снижения налоговой ставки. Стоит проконсультироваться по этому вопросу у специалистов ИФНС.

На федеральном уровне закреплен перечень предприятий и организаций, которые в силу особенностей своей деятельности (как правило, цель их связана с общественным благом для всей страны) получают от государства льготу в виде полного освобождения от уплаты налога на те земли, которые ими в ходе этой деятельности эксплуатируются.

Документы для оформления льгот

Оформить льготы лицо может путем подачи соответствующего заявления в налоговую инспекцию по месту нахождения земельного участка (п.10 ст.ст.396 НК РФ).

Вместе с заявлением на снижение суммы земельного налога гражданину, находящемуся в пенсионном возрасте, необходимо будет представить:

- паспорт;

- правоустанавливающие документы на земельный участок, выступающий в роли объекта налогообложения.

Для уточнения конкретного перечня документации, необходимой для оформления льгот, гражданину потребуется обратиться в отделение налоговой службы по месту нахождения земельного участка.

Дополнительные льготы

НК РФ не содержит конкретных норм, которые освобождают пенсионеров от уплаты налогов или дают им право на оплату налога по сниженному тарифу, однако законодательные акты муниципальных властей зачастую предусматривают в своих нормах ряд дополнительных социальных льгот, адресованных лицам пенсионного возраста.

К примеру, некоторые муниципальные органы власти предоставляют пенсионерам скидки по налогу на земельную территорию, если эти граждане имеют постоянную регистрацию в зоне муниципального образования.

Ряд государственных органов гарантирует льготы тем гражданам, находящимся в пенсионном возрасте, которые не имеют места трудоустройства или зарегистрированы в жилых помещениях, построенных на территории, за которую пенсионер платит обязательный налог.

Как уплачивать налог на землю пенсионерам?

Уплата земельного налога — одна из основных сложностей, с которыми сталкиваются пенсионеры. На самом же деле этот процесс не слишком отличается от уплаты налога, например, на имущество.

Для начала уточним, какие документы понадобятся. Земельный налог начисляется на основе документов, которые подтверждают владение гражданина земельным участком (это может быть договор дарения, справка о вступлении в наследство или право кадастровой собственности). После приобретения земли собственник должен уведомить об этом налоговую инспекцию, подав заявление и приложив к нему какой-либо из этих документов. После этого он будет получать уведомления об оплате. Если добраться до налоговой представляется проблематичным, можно предоставить всю информацию о налогоплательщике в администрацию садоводства, а она уже передаст ее налоговым органам. Для этого также обязательно понадобится кадастровое свидетельство.

Сколько соток земли не облагается налогом

Прежней редакцией НК у отдельных групп граждан было право на фиксированный вычет в 10000 р. из налоговой базы по земельному объекту на одной муниципальной территории. Это следующие категории россиян:

- Герои СССР, Герои РФ, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- дети-инвалиды;

- инвалиды с детства;

- ветераны, инвалиды Великой Отечественной войны, других боевых действий;

- лица, пострадавшие при аварии на ПО «Маяк», испытаниях на Семипалатинском полигоне, чернобыльцы;

- участники испытательных операций ядерного и термоядерного оружия, аварий на ядерных установках военных объектов;

- получившие/перенесшие лучевую болезнь либо получившие инвалидность при ядерных испытаниях, работах и учениях.

Для указанных граждан обязательный платеж, как и земельный налог для пенсионеров, формируется с учетом уменьшения уже не на сумму в 10 тыс. р., а на кадастровую стоимость шести соток земли. При владении несколькими участками налоговой льготой по новому принципу можно воспользоваться по одному объекту на выбор самого плательщика.

Порядок расчета земельного налога

Прежде чем переходить к рассмотрению льгот, необходимо понять механизм расчета самого налога. Для этого будем руководствоваться главой 31 НК РФ, которая устанавливает общие принципы налогообложения земельных участков. Право же на установление более конкретных условий взимания данного сбора, например ставок, принадлежит властям муниципалитетов, так как зачисляется он исключительно в местные бюджеты.

Согласно ст. 394 НК РФ, муниципалитеты не вправе утверждать ставки выше следующих значений:

- 0,3% для сельхозугодий и участков для ведения личного подсобного хозяйства (сюда же входят дачи);

- 1,5% для всех остальных разновидностей земли.

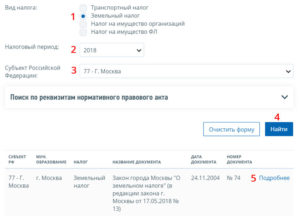

Узнать решение вашего муниципалитета в отношении ставок по земельному налогу можно с помощью на сайте налоговой службы. Система предоставляет информацию по всем видам имущественных налогов, поэтому выбираем интересующий сбор, указываем наименования субъекта РФ и муниципального образования – и получаем информацию не только о действующих на территории ставках, но и о введенных местными властями льготах.

Плательщики земельного налога в 2020 году

- изъятые из оборота;

- ограниченные в обороте (историко-культурные заповедники, объекты всемирного наследия и т.д.);

- объекты лесного фонда;

- объекты водного фонда;

- объекты общего имущества многоквартирного дома;

- занятые государственными автомобильными дорогами общего пользования;

- на которых расположены объекты религиозного и благотворительного назначения;

- объекты, используемые российскими общественными организациями инвалидов (среднесписочная численность инвалидов не менее 50%, доля инвалидов в фонде оплаты труда не менее 25%) по уставной деятельности;

- объекты, используемые для производства и реализации товаров народных художественных промыслов;

- используемыми коренными малочисленными народами Севера, Сибири и Дальнего Востока РФ;

- относящиеся к территории особой экономической зоны на протяжении 5 лет с месяца возникновения права собственности на данные земельные участки;

- участки инновационного центра «Сколково»;

- участки на территории особой экономической зоны, занятые объектами для строительства судов, на протяжении 10 лет с месяца возникновения права собственности на такие участки;

- участки, свободной экономической зоны, на протяжении 3 лет с месяца возникновения права собственности на участки;

- участки, занятые уголовно-исполнительной системой РФ.

Право безвозмездного пользования может быть предоставлено собственником земельного участка как физическим, так и юридическим лицам. Однако, в отличие от передачи земельного участка в аренду, безвозмездное пользование (в том числе и срочное) предполагает пользование участком только лицом, получившим такое право, в своих интересах или в соответствии с целевым назначением земельного участка.

27 Июн 2018

stopurist

311