Страховые взносы ип за себя за 2019‑2020 год: сроки и порядок расчета

Содержание:

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Закон

- Размер начислений в Пенсионный фонд России

- Проверка своевременности перечислений из зарплаты

- Какова сумма ежемесячного взноса?

- Калькулятор, таблица, подсчёты

- Категории плательщиков обязательных страховых взносов

- Как посмотреть пенсионные отчисления?

- Государственное софинансирование

- Реквизиты и срок оплаты

- Нестандартные практические ситуации

- Как делать отчисления в Пенсионный фонд самому

- Как предпринимателю правильно посчитать величину дохода

- В каких случаях можно платить по сниженному тарифу?

- Выводы

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Закон

С 01.01.2017 г. вопрос о пенсионных отчислениях полностью регулируется ст. 34 Налогового кодекса РФ.

В законодательном акте закреплены такие моменты:

- Ст. 419 определяет круг лиц, на которых налагается обязанность по уплате взносов.

- Ст. 420 разъясняет, в каких случаях взносы должны быть или не могут являться объектами для исчисления.

- Ст. 421 устанавливает порядок расчета базы для обложения и ее максимальный размер.

- В ст. 422 утвержден перечень ситуаций, выплаты по которым не включаются при расчете базы.

- Ст. 423 содержит информацию о периодах, в которые необходимо сдавать отчетность и делать периодические расчеты.

- Ст. 425 – 429 подробно раскрывают информацию о тарифах.

В настоящий момент порядок расчета базы, круг лиц, на которых наложены обязательства по уплате остаются таким же, как и были установлены в утратившем силу законе 212 – ФЗ.

Размер начислений в Пенсионный фонд России

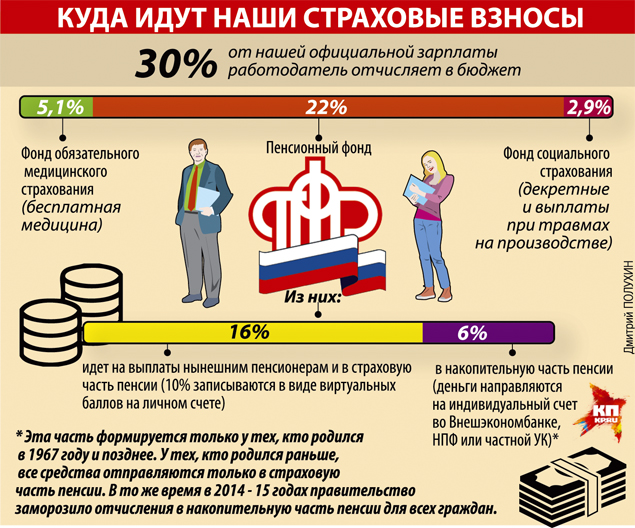

Итак, базовая (общая, совокупная) ставка отчислений на обязательное пенсионное страхование (далее – ОПС) составляет 22 процента. Взносы в ПФР подразделяются на 2 тарифа:

|

Тип |

Размер (%) |

Назначение |

||

|

Солидарный |

6 |

Формирование фиксированной выплаты (далее – ФВ) |

||

|

Индивидуальный |

16 |

Год рождения гражданина |

Размер (%) |

Назначение |

|

До 1966 г. включительно |

16 |

Финансирование будущей страховой части пенсии по старости |

||

|

1967 г. и позднее |

10 |

|||

|

6 |

Формирование накопительной части пособия |

Дополнительные тарифы на ОПС

Согласно ФЗ РФ от 28.12.2013 г. №426-ФЗ, содержащему списки №1, №2 и так называемые малые, введен дополнительный тариф страховых взносов в ПФР для тех трудоустраивающих организаций, которые имеют рабочие места с вредными и/или опасными производствами. Повышенные ставки применяются в отношении вознаграждений некоторым категориям лиц, занятых:

- на подземных работах, в горячих цехах, на вредных производствах согласно списку №1;

- определенными видами деятельности, предусмотренными малыми списками;

- на работах с тяжелыми и/или опасными трудовыми условиями, относящиеся к списку №2.

Чтобы трудовые условия были признаны вредными и/или опасными, комиссия проводит их оценку. Специалисты выявляют соответствующие факторы и степень их воздействия на здоровье человека с учетом отклонений от гигиенических нормативов. Результаты проверки – установление класса опасности, который фиксируется документально в заключении экспертного учреждения за подписью всех членов комиссии:

|

Класс опасности |

Описание |

Дополнительный тариф (%) |

|

1 |

Оптимальное воздействие на организм |

нет |

|

2 |

Условия признаны допустимыми, здоровье работника восстанавливается во время отдыха и/или к началу новой смены |

|

|

3 |

|

По степени вредности выделяют 4 подкласса: |

|

3.1 |

2 |

|

|

3.2 |

4 |

|

|

3.3 |

6 |

|

|

3.4 |

7 |

|

|

4 |

Опасные условия труда, создающие угрозу здоровью и жизни работника, возможность развития профессионального заболевания |

8 |

Проверка своевременности перечислений из зарплаты

Сколько перечислит работодатель, такую пенсию человек и получит

Поэтому каждому важно знать ответ на вопрос: отчисления, направляемые в пенсионный фонд, как проверить

Совет! Не верьте словам, что за вас платят. Лучше убедитесь своими глазами, что это действительно так. Ситуацию нужно контролировать постоянно. Если руководитель длительное время не платил за вас, то отстоять свои права будет уже сложнее.

Согласно ст. 14 Закона «Об индивидуальном учете обязательного пенсионного страхования» каждый работник имеет право знать, сколько платит за него компания.

Скачать для просмотра и печати:

Как узнать, делаются взносы или нет

Есть несколько способов узнать о том, делаются ли платежи.

- Узнать информацию через бухгалтера. Не откладывайте вопрос на завтрашний день. Время идет, а отстоять право на взносы можно за срок не более двух месяцев.

- Воспользоваться личным кабинетом на портале gosuslugi.ru. Требуется предварительно пройти регистрации, указать номер телефона и реквизиты паспорта.

- Посмотреть сведения через личный кабинет на сайте Пенсионного фонда РФ.

- Лично обратиться к специалистам отделения ПФР. Вариант подходит тем, кто не предпочитает узнавать информацию лично, вместо использования интернета.

- Обратиться к специалистам многофункционального центра государственных услуг.

Совет! Если видите, что денег нет, начинайте действовать

Привлеките внимание контролирующих структур. Жалуйтесь

Сообщите о нарушениях инспекторам по труду и налоговикам. Если жалоба не даст результата, обращайтесь в прокуратуру и суд.

Причины, по которым работодатель не делает платежи

Необязательно, что руководитель избегает уплаты налогов. В некоторых случаях он и не должен платить за сотрудника.

Причины для неуплаты налогов:

- Трудовой контракт не заключался. Раз официальное оформление отсутствует, то и платить в ПФ руководитель не обязан.

- Директор умышленно избегает уплаты обязательных взносов. Если это так, что совершается преступление. Свои права придется доказывать в суде.

- Бухгалтер совершает ошибки. Бывает и так, что приходит новичок, который плохо разбирается в порядке взносов, делает ошибки. Итог печальный, за сотрудников неправильно делаются перечисления.

- Работодателем является ИП.

Нужно устранить причину нарушений и добиться перечислений в любом случае.

Какова сумма ежемесячного взноса?

Как работодателю рассчитать правильный размер ежемесячного взноса, допустим, в ПФР? Для этого он обязан сложить все начисленные с 1 января облагаемые выплаты, включая текущий месяц. Затем умножить сумму на страховой тариф. Потом из полученного вычесть взносы, уже начисленные с начала года. Оставшаяся величина и является искомым ежемесячным платежом. Срок перечисления всех обязательных взносов установлен не позже 15 числа следующего календарного месяца. Если это выходной или праздник, срок продлевается на один рабочий день. Отчетными периодами для работодателей служат квартал, полугодие и календарный год. Отчет должен быть сдан не позже 15 числа месяца, второго после отчетного периода . В эти же сроки работодатели обязаны предоставить в ПФР персонифицированную отчетность. Так называются сведения о стаже и страховых взносах каждого работника в индивидуальном порядке. Если персонал составляет более 50 человек, такая отчётность ведется в электронной форме. То же относится и ко вновь созданным организациям.

Калькулятор, таблица, подсчёты

Исходные данные:

- Медианная зарплата по стране — 34 335 рублей (из данных Росстата на август 2019 года).

- Ежегодная индексация зарплаты — 1.5%. Это условный средний показатель. На самом деле зарплаты растут быстрее. Например, в бюджетной сфере, как отчитывается министр финансов, зарплаты индексируются на 7%. Но не будем закладывать слишком большой процент индексации. Причину раскроем дальше.

- Отчисления из зарплаты 22%. Именно такую сумму каждый месяц вносит работодатель в Пенсионный фонд. Однако речь идёт о личных накоплениях, поэтому можно вкладывать любую удобную сумму. Опять же зависит от начала накоплений, предположительного срока выхода на пенсию и ожидаемых результатов.

- Ставка по вкладам 5,5% годовых. В этом вопросе будем пессимистами. Можно найти более выгодные проценты, но лучше посчитать по минималке — у вкладов тенденция к падению.

- Считать будем среднестатистический трудовой стаж — с 25 до 65 лет.

- Итоговую сумму накоплений будем делить на 258 месяцев. Это средняя продолжительность жизни после выхода на пенсию.

Все эти данные закладываем в таблицу и получаем результат — 58 214 рублей ежемесячно.

Для чистоты эксперимента надо посчитать государственную пенсию, какой она станет через 40 лет. Отправной точкой возьмём нынешний год и станем индексировать её на процент инфляции.

Исходные данные:

- Средняя пенсия на 2019 год 14 400 рублей. Медианного значения не удалось найти, поэтому для расчётов возьмём пенсию в 12 000 рублей.

- Значение инфляции округлим до 4%. На самом деле прогноз на инфляцию оптимистичнее — 3,7%. Но и рост пенсий превышает инфляцию. Причём у разных пенсионеров она растёт по-разному.

В итоге получаем 57 612 рублей.

Как видим, разница не принципиальная. Понятно, что все рассчёты очень приблизительные и умозрительные, но для демонстрации подойдёт.

Категории плательщиков обязательных страховых взносов

По закону, обязанность производить выплаты обязательного характера, возлагаются на следующие категории организаций;

- любые организации, начисляющие заработные платы и осуществляющие выплаты наемным работникам – частным гражданам;

- индивидуальные предприниматели, выплачивающие зарплату сотрудникам и наемным рабочим;

- физические лица, не зарегистрированные в качестве предпринимателей, но осуществляющие выплаты зарплаты частным гражданам;

- предприниматели, работающие «на себя», т.е. занимающиеся частной практикой.

На практике случаются ситуации, когда один и тот же субъект экономической деятельности, обязан платить страховые взносы одновременно по нескольким основаниям. Например, налог ИП в пенсионный фонд 2017, если предприниматель трудится «на себя», при этом имеет помощника – штатного сотрудника, то производить оплату он должен и за себя, и за сотрудника.

С чего необходимо платить налог?

Категории выплат, на которые начисляются налоги и страховые взносы – это, прежде всего, оплата труда – зарплаты штатным сотрудникам, выплаты в рамках трудовых договоров и наемным рабочим в рамках подрядных отношений. Если речь идет о штатных сотрудниках, то премии за любой период, отпускные выплаты и компенсации за неиспользованные отпуска – то на все эти виды выплат начисляется налог.

Если речь идет о внештатных сотрудниках, работающих по сделке, временному трудовому договору или в рамках гражданско- правовых трудовых отношений, то все виды выплаченных им вознаграждений за трудовую деятельность также облагаются налогом.

Таким образом, подоходный пенсионный налог взимается со всех выплат в пользу работника – физического лица. Исключения составляют работники, имеющие статус индивидуального предпринимателя. Иными словами, взносы не взимаются, если бюджетное учреждение или предприниматель привлекает к сотрудничеству для выполнения определенного вида работ другого предпринимателя, и оплачивает его услуги.

Кроме того, не происходит начисления на выплаты, которые затрагивают вопросы аренды имущества работника, например, его личного автомобиля.

Взносы в фонды социального страхования обходят стороной сотрудников, работающих в рамках договоров гражданско-правового характера и подряда. Что касается взносов, связанных со страхованием несчастных случаев на производстве, то их оплачивать обязаны организации только в том случае, если о выплатах на случай производственной травмы или ущерба здоровью в ходе выполнения работ, упоминается в самом договоре.

Кроме того, присутствует и единый перечень выплат, в отношении которых действует освобождение от внесения взносов в фонды медицинского и социального страхования, а также не взимается пенсионный взнос. Их перечень приведен в 9 статье 212 федерального закона.

|

Облагаемая база |

ПФР |

ФСС |

ФОМС |

итого |

|

Не выше предельной величины |

22% |

2.9% |

5.1% |

30% |

|

Выше предельной величины |

10% |

5.1 |

15.1% |

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как посмотреть пенсионные отчисления?

Осуществлять контроль за исполнением обязательства по выплатам в счет будущей пенсии можно в ряде учреждений.

- МФЦ;

- банк, если у него с ПФ заключен договор, и гражданин является его клиентом;

- ПФР;

- клиентская служба;

- НПФ, если человек инвестировал в них накопительную часть.

При наличии регистрации на сайтах Госуслуг или ПФР, можно проверить через интернет.

Создание личного кабинета в Госуслугах автоматически влечет за собой регистрацию на сайте ПФР.

Процедура проста, заключается во внесении минимальных сведений о пользователе и подтверждении.

Алгоритм проверки. Открываем вкладки:

- пенсия;

- льготы и пособия;

- извещение о состоянии лицевого счета.

На сайте ПФР подобным образом:

- Министерство здравоохранения и соцразвития;

- пенсионный фонд;

- информация о состоянии лицевых счетов;

- извещение.

При личном обращении нужно найти уполномоченный отдел и обратиться к специалисту с документами. Обязательный перечень:

- СНИЛС;

- паспорт;

- заявление.

В банке сотрудник примет и зарегистрирует заявку. После этого в личном кабинете клиента будут сделаны настройки, позволяющие запрашивать данные с пенсионного счета.

Получив талон в терминале МФЦ с номером в электронной очереди, нужно дождаться уведомления о готовности специалиста принять заявку. Далее процедура проводится аналогично.

Клиентская служба выдает информацию письменно в течение 10 дней заказным письмом. Можно получить выписку лично в офисе службы.

Контроль начислений, находящихся в частном фонде состоит только в ознакомлении с суммами. Повлиять на их размер клиент не может. Заключение договора предполагает передачу средств на полное управление компании, свободу в выборе управленческих решений. Ознакомление с проводимыми операциями, согласование с пенсионером не предусматривается.

Государственное софинансирование

Для лиц, уплачивающих дополнительные взносы на накопительную часть пенсии, возможно государственное софинансирование в течение 10 лет после года начала уплаты дополнительных взносов. Но оно распространяется только на тех, кто вступил в программу до 31.12.2014 года.

Если человек уплатил за год 2000 рублей и более – государство добавит к лицевому счету такую же сумму, но не более 12000 рублей в год. Для лиц, достигших пенсионного возраста, но не обратившихся в Фонд за назначением пенсии по старости, при уплате дополнительного взноса от 2000 до 12000 рублей, софинансирование возможно до 48000 рублей в год (ст. 13 закона № 56-ФЗ).

Реквизиты и срок оплаты

Согласно разделу XI «Страховые взносы в РФ» ФЗ РФ «Налоговый кодекс РФ (далее – НК РФ) (часть вторая)» от 05.08.2000 г. №117-ФЗc 2017 г. перечисление денежных средств должно производиться в Федеральную налоговую службу (далее – ФНС). Каждому субъекту РФ соответствуют определенные реквизиты получателя. Их следует уточнить на официальном сайте налоговой службы РФ – nalog.ru и указать при составлении платежного документа. Реквизиты включают следующие поля для заполнения:

- наименование получателя платежа;

- идентификационный номер налогоплательщика – ИНН;

- код причины постановки на учет – КПП;

- банк и номер расчетного счета получателя;

- банковский идентификационный код – БИК;

- код бюджетной классификации – КБК;

- назначение платежа.

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

|

Период |

ОПС |

ОМС |

|---|---|---|

|

С января по август |

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб. |

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб. |

|

За 16 дней сентября |

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб. |

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб. |

|

Итого за 2020 год |

23 074 руб. |

5 991 руб. |

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

Как делать отчисления в Пенсионный фонд самому

Прежде чем отправлять деньги в ПФР, нужно заполнить и подать соответствующее заявление (для уплаты добровольных пенсионных взносов и для дополнительных взносов на накопительную пенсию заполняются разные формы). При заполнении требуется указать индивидуальный лицевой счет (СНИЛС). Если его нет, то сначала надо пройти процедуру регистрации и получить номер. Только затем подается заявление.

В бланке указывается номер СНИЛС, фамилия, имя, отчество и адрес. Есть несколько вариантов подачи документа:

-лично в отделении ПФР;

-через МФЦ;

-обратившись к работодателю (по дополнительным взносам на накопительную пенсию);

-иным способом, включая направление электронной формы, например, через портал «Госуслуги».

После получения и проверки формы, не позднее 10 дней, Фонд отправит уведомление о получении, в котором укажет дату начала правоотношений или выдаст отрицательный результат с соответствующими разъяснениями и указанием причины. Если заявление было электронным, то ответ также будет электронным. После устранения недостатков документ снова примут.

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

|

Режим налогообложения |

Налог с дохода |

Доход для расчета дополнительных взносов на ОПС |

|---|---|---|

|

ОСНО |

НДФЛ |

|

|

УСН |

Налог при УСН |

При объекте «доходы»: все учитываемые доходы в соответствии со ст. 346.15 НК РФ При объекте «доходы минус расходы»: учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ Формула расчета: (Доход – 300 000 – Расходы) х 1% Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая. |

|

ЕНВД |

Налог на вмененный доход |

|

|

Совмещение нескольких режимов налогообложения |

Налоги, уплачиваемые по этим режимам налогообложения |

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ) |

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

|

Размер взносов |

за 2020 год |

|---|---|

|

Минимальный размер страховых взносов |

40 874 руб. |

|

Максимальный размер страховых взносов |

268 010 руб. |

В каких случаях можно платить по сниженному тарифу?

После временного отрезка 2011-2017 гг. и развития реформ относительно пенсионной сферы для отдельных категорий плательщиков отчисления в Пенсионный фонд осуществляются по сниженному тарифу. В их число входят:

- ИТ-организации, если доход от профильной занятости составляет не менее 90%, получена аккредитация от государства, а число трудоустроенных составляет не менее 7 человек;

- организации и ИП, выполняющие работу на УСН в производственной и социальной отраслях, род занятости которых отмечен в статье 427 НК РФ, а доход от основной деятельности равен не менее 70%;

- сельскохозяйственные производители, производящие выплату единого сельхоз налога;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, выполняющие денежные переводы гражданам с инвалидностью и организациям инвалидов;

- организации, осуществляющие внедрение инновационных технологий;

- организации и ИП, выполняющие трудовые обязанности в условиях свободных или особых зон экономики;

- занимающиеся изобретением и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заработной платы экипажам российских судов, исключение составляют нефтяные танкеры;

- организации и ИП, занимающиеся фармацевтической деятельностью, имеющие лицензионное разрешение на работу;

- организации, осуществляющие благотворительную деятельность, применяющие УСН и прошедшие регистрацию по положенному плану.

Выдержка из статьи 427 НК РФ

Выводы

Люди отказываются от белых зарплат, саботируют пенсионную систему и говорят о недоверии государству. Но при этом несут деньги в банк и тем самым сами себе противоречат, ведь банковский вклад — это тоже вопрос доверия государству. За 40 лет может случиться всё, что угодно. Мы пережили девальвацию, деноминацию, распад страны. Но это может случиться с любым государством и с любой системой. Нельзя из-за этого отказываться от накоплений. Если всего бояться и утратить доверие, тогда надо завернуться в наволочку и ползти на кладбище, ведь под матрасом тоже не накопишь на старость.

Делая вклад, надо решить — в какой банк нести деньги. Напрашивается вывод, что надо вкладывать в Сбербанке, который выстоял уже 200 лет. Есть ещё варианты: системообразующие банки или банки из ТОП 50−100. Каждый может самостоятельно посчитать, сколько получит в итоге по нынешним процентным ставкам.

Есть ещё вариант — делать инвестиции в драгоценные металлы, акции, валюту и т. д. Желательно сумму разделить, чтобы не потерять её. Однако ни в чём никогда не надо быть уверенным, а имея крупную сумму, придётся постоянно следить за экономической обстановкой и следовать за ней вместе с накоплениями. Для большинства людей это непосильная задача.

Главное же в этих накоплениях — самодисциплина. Каждый месяц методично надо относить деньги в банк

Не важно: болеешь, в отпуске, родил пятерых детей, оформил ипотеку — надо пополнять вклад, иначе система личных накоплений даст сбой

Опять же мы для расчётов взяли медианную зарплату на этот год и проиндексировали на самый минимум — 1,5%. В идеале такого не будет — в течение жизни зарплата постоянно будет меняться из-за смены работы и должности, будут месяцы безработицы, а у женщин ещё и отпуск по уходу за ребёнком. Итоговая цифра у каждого будет своя.

Мы не отговариваем от накоплений. Они в любом случае принесут пользу, однако полностью заменить пенсию ими будет проблематично. Мы бы рассматривали вклад на старость как замену накопительной части пенсии, но не страховой. Саботировать официальную зарплату нет смысла — это лишает больничных, отпускных и прочих выплат от работодателя.

Итак, выводы по личным пенсионным накоплениям:

- Они однозначно нужны, но накопления — не повод отказываться от государственной пенсии.

- В любых накоплениях важна самодисциплина. Решил копить — не бросай.

- Важна финансовая грамотность. Чтобы не потерять, надо сделать грамотные инвестиции и разделение средств.

- Не надо бояться кризисов в экономике — надо воспитывать в себе гибкость, быстроту реакции и дальновидность.