§ 4. авторское вознаграждение. порядок определения размера вознаграждения, порядок и сроки его выплаты

Содержание:

- Основания для выплат по авторским вознаграждениям

- Стимул к работе

- Выплата вознаграждения по договору ГПХ в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

- Рекомендации по управлению вознаграждениями

- Установление размера авторского вознаграждения

- Заработная плата и авторское вознаграждение

- Обязательные компенсационные поощрения

- Уплата авторских вознаграждений через РАО

- НДФЛ с сумм авторских вознаграждений

- Вознаграждение как способ удовлетворения потребностей

- Авторское вознаграждение

Основания для выплат по авторским вознаграждениям

За создание служебного изобретения авторам выплачивается вознаграждение в случаях, если работодатель получил патент на данное изобретение, сохранил его в тайне, передал права на его оформление другим лицам или не стал получать патент по собственной вине (например, не оплатил пошлины).

Право на установление порядка и сроков оплаты по вознаграждениям принадлежит Правительству Российской Федерации (ст. 1246 ГК РФ). Ставки по выплатам и сроки платежей, предусмотренные правительством, применяются в случаях отсутствия договора между работодателем и работником. Авторские выплаты регламентируются Гражданским Кодексом (п. 3 ст. 1345 ГК), ст. 34 Патентного закона РФ, а также Постановлением правительства РФ № 512 от 4.06.2014 г.

Юридическими аспектами для выплат являются следующие факты:

- создание объекта изобретения и получение патентного документа;

- заключение договора о выплатах между владельцем патента и автором;

- использование полученного изобретения при производстве или реализации продукции.

Важнейшим документом для определения выплат является договор по авторским вознаграждениям между владельцем патента и автором (авторами) изобретения. Взаимным согласием определяются обязанности работодателя по авторским вознаграждениям, виды денежных поощрений, ставки, сроки и порядок оплаты. В договор могут включаться условия отчислений для авторов в случаях передачи прав по лицензии, а также при досрочном прекращении использования патента.

В составлении договора заинтересованы обе стороны. При достижении соглашения авторы получают гарантированное вознаграждение и не тратят время на судебные споры, разбирательства. Работодателю также выгодны договорные обязательства, так как суд чаще всего присуждает выплаты работникам гораздо выше.

Если авторство зарегистрировано для группы изобретателей, к договору дополнительно прилагается документ-соглашение о распределении вознаграждения между авторами, обычно в процентном отношении от общей суммы. При отсутствии такого соглашения вознаграждение делится поровну. Договор об авторском вознаграждении – это юридический документ, который является основанием для решения спорных вопросов при рассмотрении в суде.

Стимул к работе

По содержанию стимулы являются различные экономические и неэкономические.

Суть экономических стимулов является то, что люди в результате соблюдения требований, предъявляемых к ним, получают некоторые преимущества, которые повышают их благосостояние. Экономические стимулы относятся ко всем потребностям, которые удовлетворяют товаров и услуг с ценой. Они могут быть прямыми (денежный доход) или косвенными, обеспечивает прямое (дополнительное свободное время, позволяющее заработать в другом месте).

Чисто экономический подход несостоятелен. Опыт показал, что принцип максимизации вашей собственной выгоды не является абсолютным – против его работы: потребности эффекта насыщения (даже престижное потребление интересуют только до определенных пределов); приверженность на благотворительные цели; субъективное восприятие полезности богатства, в частности денег; влияние других.

Non-экономические стимулы подразделяются на институциональные и морально. Положительное влияние на мотивацию имеет, например, информацию об успехах, планирование профессионального развития и карьеры; Регулярная оценка, продвижение по службе.

Четкое различие между экономическими и неэкономическими стимулами не существует, и на практике они тесно связаны между собой, вызывают друг друга, а иногда просто неотделимы друг от друга. Например, продвижение по службе и рост вознаграждения связанных не только дают возможность приобрести дополнительные богатства, но слава, уважение и честь.

Мотивы (мотивация) – это чувство отсутствие чего-либо, что имеет определенное направление. Они являются проявлением поведенческих потребностей и фокусируется на достижении цели. В то же время, в зависимости от набора стимулов поведения персонала реализован таким образом, чтобы получить определенную плату, чтобы удовлетворить конкретные потребности. Вознаграждение – это все, что человек считает ценным для себя. Любой менеджер должен иметь дело с двумя основными видами наград – внутренних и внешних.

Внутреннее вознаграждение это то, что дает сама работа (для достижения результатов, содержание и значимость работы, общение в процессе работы, самооценка и т.д.). Самый простой способ, чтобы гарантировать, что внутренняя компенсация – создание соответствующих условий работы и точная постановка задачи.

Результатом процесса мотивации является достижение или не для достижения конкретных целей. Цели в этом смысле – это то, что признается в качестве средства удовлетворения потребностей. Когда человек достигает этой цели, его потребность удовлетворяется, неудовлетворенными или частично удовлетворены

Для того, чтобы определить, в каких пропорциях следует использовать внутренние и внешние вознаграждения для мотивации, руководство должно установить, каковы потребности ее работников. Сегодня лидеры поняли, что мотивация, то есть, создавая мотивацию к действию, это сложная система потребностей, которые постоянно меняются.

Внешняя плата не вытекает из самой работы, но это дает организации (заработной платы, продвижения по службе, официальные символы статуса и престижа, похвалы и признания).

Мотивация может быть внутренним (отношение, моральные обязательства и т.д.) и внешние (действия других дают возможность). На основе внутренней мотивации людей безопаснее, быстрее, добросовестнее, тратить меньше сил лучше усваивают работу и знания. Таким образом, для достижения желаемого уровня поведения производительности может быть достигнуто двумя способами:

- выбрать человека с заданным уровнем внутренней мотивации;

- использовать внешнюю мотивацию с помощью стимулов.

Соотношение различных мотивов, влияющих на поведение людей, мотивация, чтобы сформировать структуру, которая достаточно стабильна, но поддается целенаправленных действий по созданию, например, в процессе образования. Каждый человек индивидуален и определяется многими факторами: достигнутым уровнем благосостояния, социального статуса, классификации, позиции, ценности и так далее.

Мы коротко рассмотрели определение термина вознаграждение, стимул к работе, вознаграждение как способ удовлетворения потребностей, вознаграждение как мотивация, рекомендации по управлению вознаграждениями, вознаграждение и его необходимость. Оставляйте свои комментарии или дополнения к материалу.

Выплата вознаграждения по договору ГПХ в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

Использован релиз 3.1.13

В зависимости от того, как начисляется и когда выплачивается вознаграждение по договору гражданско-правового характера (в межрасчетный период

или при окончательном расчете за месяц), в программе есть свои особенности при регистрации выплаты вознаграждения. Подробнее о начислении

вознаграждения по договору ГПХ читайте здесь.

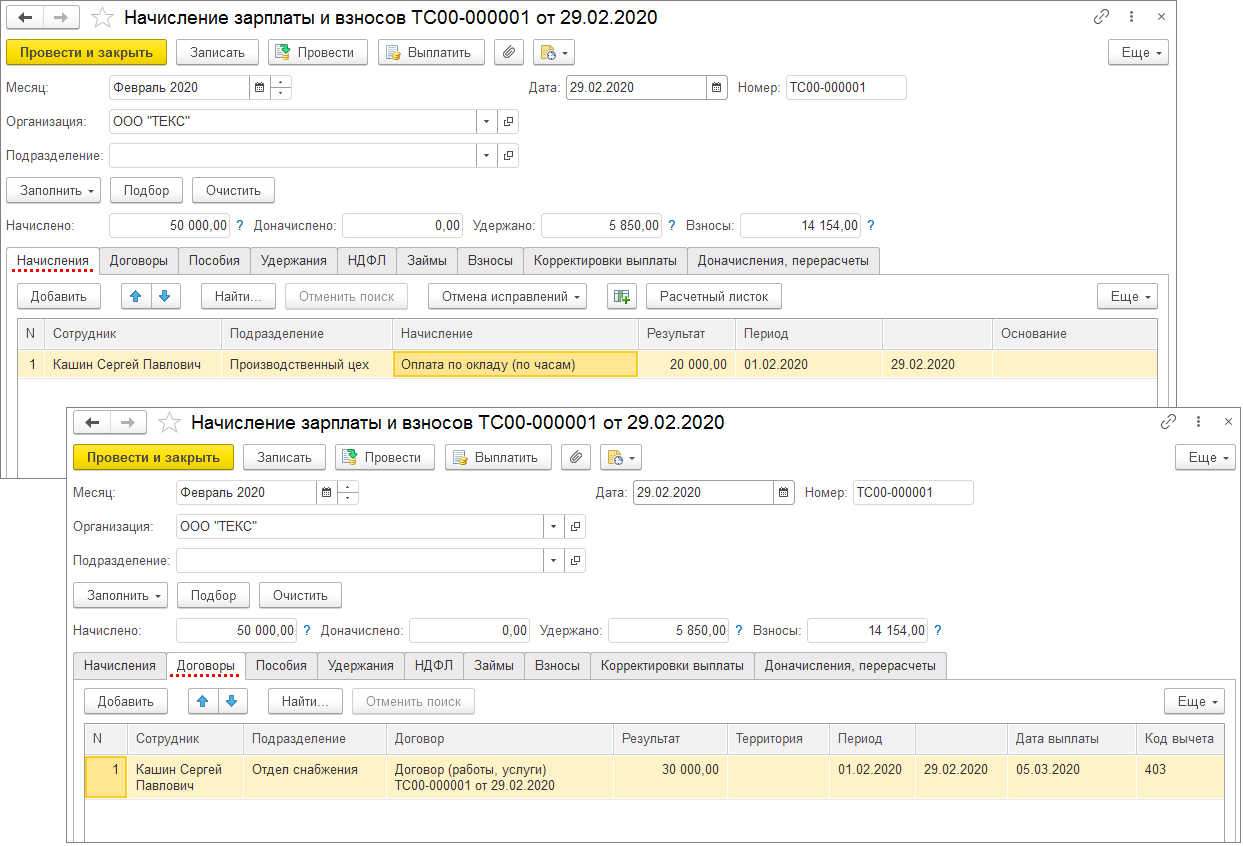

Например, с сотрудником заключен договор гражданско-правового характера с 01.02.2020 по 29.02.2020 (рис. 1).

Рис. 1

Если необходимо выплатить вознаграждение по договору ГПХ в межрасчетный период до окончательного расчета за месяц, то начисление производится

документом Начисление по договорам (раздел Зарплата – Начисления по договорам (в т.ч. авторским)) (рис. 2).

Рис. 2

При выплате вознаграждения по ГПХ в межрасчетный период в документе на выплату в поле Выплачивать указывается способ выплаты – Начисления

по договорам (рис. 3). При окончательном расчете зарплаты за месяц в документы выплаты повторно не попадают начисления по договорам и актам, которые

уже были выплачены среди месяца.

Рис. 3

Если выплата по договорам ГПХ производятся при окончательном расчете зарплаты за месяц (не выплачивается в межрасчетный период), то

начисление производится с помощью документа Начисление зарплаты и взносов (рис. 4).

Рис. 4

При выплате вознаграждения по договору ГПХ при окончательном расчете за месяц в документе на выплату в основном указывается способ выплаты

– Зарплата за месяц, но также можно выбрать способы выплат – Вознаграждение сотрудникам по договорам ГПХ и Зарплата

работников и служащих. Первый способ позволяет сформировать ведомость только по договорникам ГПХ, с которыми не заключен трудовой договор,

т.е. по «чистым» договорникам ГПХ (рис. 5). Второй способ позволяет сформировать ведомость на выплату только по сотрудникам,

принятым на работу по трудовому договору (за исключением «чистых» договорников ГПХ). Если с сотрудником заключены два договора

(трудовой и ГПХ), то он появится в ведомости при втором способе выплаты.

Рис. 5

Обратите внимание! Начиная с версии 3.1.13 появилась возможность раздельно выплачивать суммы, учтенные как Расчеты по оплате труда

(на счете 70), Расчеты с контрагентами (на счете 76) и Прочие расчеты с персоналом (на счете 73). Для этого в поле Учтенные как

необходимо выбрать необходимый способ расчета

Например, за февраль сотруднику начислена заработная плата и вознаграждение по договору ГПХ, которое учитывается на счете 76 (в документе Договор

(работы, услуги) в поле Учитывать как выбран способ расчета Расчеты с контрагентами) (рис. 7).

Рис. 6

Если в ведомости необходимо отразить выплаты, учитываемые только на 70 счете

в поле Учтенные как выберите способ расчета — Расчеты по оплате труда.

В нашем примере в ведомости на выплату отразится только одна зарплата за февраль

(без вознаграждения по договору ГПХ). Если выбрать способ расчета — Расчеты с

контрагентами, то в ведомость попадут только выплаты, учитываемые на счете

76. В нашем примере в ведомость попадет только вознаграждение по договору ГПХ

(без суммы зарплаты). Если поле Учтенные как не заполнено, то в ведомость

попадут все выплаты, независимо от счета учета.

Кроме того, для контроля заполнения ведомостей по счету учета можно в

настройке расчета зарплаты установить флажок Проверять заполнение способа

расчетов в ведомостях.

Рис. 7

Рекомендации по управлению вознаграждениями

- Вознаграждение должно быть конкретным, опирающимся на максимально возможное информационное содержание. Люди должны точный знать, за что они (или их коллеги) поощрены.

- Вознаграждая работника, нужный учитывать его личностные особенности, индивидуальные потребности, интересы.

- Вознаграждение должно быть безотлагательным, не откладываться к менту подведения итогов работы за месяц (квартал, полугодие, год), иначе теряется острота момента (например, президент компании IBM Томас Уотсон-старший прямо на месте выписывал чеки лучшим работникам за достижения, которые он обнаруживал, исполняя роль “блуждающего менеджера” во время обходов своих предприятий).

- Вознаграждение должно быть реально достигаемым, нужно вознаграждать подчиненных и за небольшие успехи.

Установление размера авторского вознаграждения

Размер авторского вознаграждения, а также порядок его выплаты устанавливаются в договорах, заключаемых между автором произведения (иным правообладателем) и лицом, которому передаются права на использование произведения, созданного автором (далее – авторские договоры). В качестве названных договоров могут выступать:

|

Название авторского договора |

Содержание авторского договора |

Статья ГК РФ |

|---|---|---|

|

Договор об отчуждении исключительного права на произведение |

По такому договору автор передает или обязуется передать принадлежащее ему исключительное право на произведение в полном объеме приобретателю такого права |

|

|

Лицензионный договор о предоставлении права использования произведения |

В рамках такого договора автор (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования этого произведения в установленных договором пределах. Выплата лицензиару авторского вознаграждения может быть предусмотрена в таком договоре в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме |

|

|

Издательский лицензионный договор |

Одной из сторон такого договора выступает издатель. Отличительной особенностью названного договора является обязанность издателя начать использование произведения не позднее срока, установленного в договоре. В противном случае автор вправе расторгнуть договор, потребовав при этом выплату ему вознаграждения, предусмотренного данным договором, в полном размере |

|

|

Договор авторского заказа |

На основании такого договора автор создает произведение по заказу другой стороны (заказчика). Договор авторского заказа является возмездным, если соглашением сторон не предусмотрено иное |

Размер и порядок выплаты авторского вознаграждения могут определяться также трудовым договором в случае использования работодателем служебного произведения (ст. 1295 ГК РФ).

Напомним, что служебным произведением признается произведение, созданное в пределах трудовых обязанностей, установленных для работника.

Особенностью произведения, созданного по служебному заданию работодателя и за его счет либо в порядке выполнения служебных обязанностей, предусмотренных трудовым договором, является то, что исключительные права на него переходят к работодателю.

Согласно п. 6 ст. 1246 ГК РФ Правительство РФ вправе устанавливать минимальные ставки вознаграждения за отдельные виды использования произведений, исполнений и фонограмм в случаях, если в соответствии с законом использование таких результатов интеллектуальной деятельности осуществляется с согласия правообладателей и с выплатой им вознаграждения. Указанные ставки могут устанавливаться Правительством РФ и в случае, если использование произведений осуществляется без согласия правообладателей, но с выплатой им вознаграждения.

На сегодняшний день установлены следующие минимальные ставки авторского вознаграждения:

1) Постановлением Правительства РФ от 21.03.1994 № 218 (далее – Постановление № 218);

- ставки авторского вознаграждения в процентах от сумм валового сбора, поступающих от продажи билетов за публичное исполнение одного произведения или программы (приложение 1);

- ставки авторского вознаграждения (в %) за воспроизведение произведений в звуковой (механической) записи, за сдачу экземпляров звукозаписей и аудиовизуальных произведений (видеофильмов) в прокат (приложение 2);

- ставки авторского вознаграждения за воспроизведение произведений изобразительного искусства и тиражирование в промышленности произведений декоративно-прикладного искусства в процентах от отпускной цены каждого экземпляра изделия;

2) Постановлением Правительства РФ от 29.05.1998 № 524 минимальные ставки вознаграждения авторам кинематографических произведений, производство (съемка) которых осуществлено до 3 августа 1992 года, за использование этих произведений путем передачи в эфир и по кабелю, воспроизведения (тиражирования) на всех видах материальных носителей и распространения (продажи, сдачи в прокат), а также путем их публичного показа. Ставки установлены в процентах от дохода, полученного за каждый вид использования кинематографического произведения.

Заработная плата и авторское вознаграждение

Входит ли авторское вознаграждение в состав заработной платы, тем более если трудовой договор или иные должностные документы обязывают работника заниматься созданием творческих объектов? Этот вопрос ставит в затруднение не только субъекты трудовых взаимоотношений, но и судебные органы. Долгое время судебная практика признавала, что вознаграждение автору не полагается, поскольку он и так получает зарплату.Логика суда была в следующем: оклад – это ежемесячная выплата работнику за выполнение его трудовых функций. Так как создание произведений определено работодателем как функционал работника и прописано в трудовом договоре/должностной инструкции, сумма зарплаты включает в себя авторское вознаграждение.Однако с этой позицией согласиться нельзя, и она на сегодняшний день успешно оспаривается в суде. Авторское вознаграждение должно выплачиваться работнику за право использования работодателем произведения, то есть является выплатой уже в рамках самостоятельного гражданско-правового договора между сторонами. Признание вознаграждения как части зарплаты неправомерно. Работодатель может быть освобожден от такой выплаты только при одном обстоятельстве: если он не использует РИД в коммерческой деятельности, не сохраняет его как секрет.

Обязательные компенсационные поощрения

Вознаграждения работникам, которые работодатель выплачивает, исходя из действующего законодательства, это следующие доплаты:

— несовершеннолетним сотрудникам в связи с необходимостью сокращения их трудового дня;- за работу в праздничные и выходные дни, а также сверхурочно;- при выпуске брака или невыполнении требуемых норм выработки, которое произошло не по вине работника;- до средней зарплаты при отклонениях от нормальных условий производственного процесса;- рабочему до присвоенного ему разряда, если его отправили выполнять задание, соответствующее более низкой квалификации.

Уплата авторских вознаграждений через РАО

Управление правами на коллективной основе – это система, позволяющая авторам получать причитающееся за использование их произведений вознаграждение, а пользователям, не заключая договоры с каждым автором индивидуально, не быть правонарушителями и выплачивать вознаграждение правообладателям за использование произведений. Такой способ управления авторскими (смежными) правами является наиболее удобным и для правообладателей, и для пользователей авторских прав.

В настоящее время на территории Российской Федерации интересы российских и иностранных авторов и иных правообладателей представляют Российское авторское общество (РАО). Репертуар РАО составляет 100% иностранных произведений, используемых (способом публичного исполнения) в России, и практически 100% отечественных, за исключением произведений, изъятых из управления РАО. Перечень таких произведений размещен и регулярно обновляется на сайте РАО (www.rao.ru).

Иными словами, РАО представляет интересы авторов произведений и выступает (в том числе осуществляет сбор авторских вознаграждений) от их имени.

С целью правомерного использования авторских прав их пользователи заключают с РАО договоры о предоставлении прав на использование произведений способами, предусмотренными действующим законодательством об авторском праве. Такие пользователи, как дома культуры, концертные залы, организаторы концертно-зрелищных мероприятий, заключают с РАО лицензионные договоры и уплачивают по ним авторское вознаграждение.

Ставки авторского вознаграждения, выплачиваемого пользователями, ежегодно утверждаются постановлением Авторского совета РАО. При установлении таких ставок учитываются минимальные ставки, установленные Постановлением № 218. Ознакомиться с размерами и критериями установления ставок авторского вознаграждения можно на сайте РАО в разделе «Пользователи».

НДФЛ с сумм авторских вознаграждений

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им и в денежной, и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Объектом обложения НДФЛ признается доход, полученный налогоплательщиками не только от источников в Российской Федерации, но и от источников за пределами Российской Федерации (ст. 209 НК РФ).

Доходы, полученные от использования авторских или смежных прав, могут относиться как к доходам, полученным от источников в Российской Федерации (пп. 3 п. 1 ст. 208 НК РФ), так и к доходам, полученным от источников за пределами Российской Федерации (пп. 3 п. 3 ст. 208 НК РФ).

С учетом вышесказанного суммы авторского вознаграждения, полученные налогоплательщиками (авторами или иными правообладателями) за использование созданных ими произведений, являются объектами обложения НДФЛ. К суммам авторского вознаграждения, полученным физическими лицами – налоговыми резидентами РФ, применяется налоговая ставка в размере 13%. Для сумм авторского вознаграждения, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, установлена налоговая ставка в размере 30% (Письмо Минфина РФ от 19.02.2015 № 03-01-11/7819).

При определении облагаемой базы налогоплательщики – налоговые резиденты РФ, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений, имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов (п. 3 ст. 221 НК РФ).

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

|

Авторское вознаграждение |

Нормативы затрат (в % к сумме начисленного дохода) |

|---|---|

|

Выплачиваемое за создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

|

|

Выплачиваемое за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

|

|

Выплачиваемое за создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

|

|

Выплачиваемое за создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

|

Выплачиваемое за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

|

|

Выплачиваемое за создание других музыкальных произведений, в том числе подготовленных к опубликованию |

|

|

Выплачиваемое за исполнение произведений литературы и искусства |

|

|

Выплачиваемое за создание научных трудов и разработок |

|

|

Выплачиваемое за открытие, изобретение, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

Налогоплательщики, получающие авторское вознаграждение, реализуют право на получение профессиональных налоговых вычетов путем подачи налоговому агенту письменного заявления.

Расходы авторов произведений, созданных работниками в рамках выполнения трудовых обязанностей, осуществляются за счет работодателя, поскольку в соответствии со ст. 22 ТК РФ работодатель обязан обеспечивать работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими трудовых обязанностей. В таких случаях авторы произведений расходов, произведенных за свой счет, не несут и, соответственно, оснований для предоставления профессиональных налоговых вычетов не имеется.

Стоит отметить, что физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов, обязаны самостоятельно исчислить и уплатить НДФЛ (пп. 6 п. 1, п. 2 ст. 228 НК РФ).

Вознаграждение как способ удовлетворения потребностей

Ключевым элементом в теории мотивации являются потребности. Потребность – чувство человеческого физиологического, психологического или социального дискомфорта, отсутствия или необходимости что-либо. Требования подразделяются на первичные и вторичные.

Основными требованиями являются физиологический характер и, как правило, врожденными (например, потребность в пище, воде, потребность дышать, спать и т.д.).Вторичные потребности по своей природе психологические (например, потребность в успехе, уважении, власти, любви и необходимости принадлежащие кому-то или что-то).

Основные требования, изложенные генетически, а вторичные обычно реализуется с опытом. Поскольку разные люди приобрели опыт вторичные требования отличаются в большей степени, чем первичные.

Понимание потребностей людей частного различного характера вызывает появление интереса, как форма знания и возможности для обучения удовлетворения потребностей, возникающих у индивида на определенном этапе жизни и развития. На основе интересов сотрудников о возможностях удовлетворения своих потребностей использовал стимулов.

Стимулы призваны обеспечить целенаправленное поведение человека путем ограничения или расширения его потенциала для удовлетворения потребностей нынешнего и будущего.

Авторское вознаграждение

Л. ЛарцеваЖурнал «Автономные учреждения: бухгалтерский учет и налогообложение» № 8/2015

Авторское вознаграждение представляет собой некий гонорар (денежную сумму), выплачиваемый автору литературного, музыкального, научного произведения, изобретения, а также его наследникам за публикацию и использование его произведений. В каких случаях возникает право на авторское вознаграждение?

Авторское вознаграждение представляет собой некий гонорар (денежную сумму), выплачиваемый автору литературного, музыкального, научного произведения, изобретения, а также его наследникам за публикацию и использование его произведений. В каких случаях возникает право на авторское вознаграждение? В каком порядке названное вознаграждение выплачивается? Облагается ли авторское вознаграждение НДФЛ и страховыми взносами? На эти и другие вопросы вы найдете ответы в данной статье.