Служебное задание и командировочный отчёт: как оформить их по правилам 2019 года

Содержание:

- Как отчитаться о работе

- Оформление авансовых отчетов по командировке

- Отчетные документы по загранкомандировке

- Как заполнить авансовый отчет по командировке?

- Авансовый отчет

- О документе

- Отчет о командировке: это что?

- Как заполнить авансовый отчёт

- Служебное задание

- Положение о командировке

- Выдача авиабилетов подотчетному лицу

- Пример заполнения авансового отчета по командировке

- Для чего нужно служебное задание

- Как отчитаться об авансе

Как отчитаться о работе

Отчет о командировке нужен работодателю, чтобы понять, выполнил ли сотрудник поручение. На основании отчета руководство компании поощряет за успешную работу или накладывает дисциплинарное взыскание.

Отчет составляет командированный сотрудник. Что же Виктору указать в отчете? Документ просто составить, отталкиваясь от задач, указанных в приказе или служебной записке работодателя. Нужно указать результаты их решения в первую очередь и по возможности подкрепить слова документами.

Важно: если в период поездки появится дополнительная задача, работодатель должен согласовать возможность ее выполнения с сотрудником. Последний имеет право отказаться от новой задачи

Отчет о командировке можно писать в произвольной форме или по форме, которая утверждена в организации. Тогда сотруднику дают шаблон документа. Любой вариант должен быть закреплен в локальных актах фирмы.

Отчет пишут от руки на обычном листе бумаги или на бланке фирмы. Также можно заполнить документ в компьютере и сдать распечатку. Отчет лучше всего писать в двух идентичных экземплярах — для себя и руководства.

Его должны подписать:

- командированный сотрудник;

- сотрудник компании, который принял отчет;

- директор компании.

В отчете следует указать документ, на основании которого Виктор поехал в командировку, и цель командировки, которую сформулировало руководство в приказе. Результаты поездки нужно описать подробно. Если в командировке заключены какие-то договоры, получены свидетельства или сертификаты, нужно указать их реквизиты в отчете.

Виктора направили в командировку, чтобы помочь клиентам разобраться с новым оборудованием. Задача: наладить его и запустить в работу. Он справился с задачей и отчитался. А что с деньгами, которые выдали ему для проживания и проезда?

Оформление авансовых отчетов по командировке

Начать заполнять нужно с лицевой стороны бланка

- В верхнем углу записывается наименование предприятия с реквизитами.

- Далее ставится номер отчета и дата составления (это делает сотрудник, принимающий отчет).

- Вставляются ФИО командированного, название структурного подразделения и должность.

- В строке «Причина составления документа» указывается: служебная командировка.

- При наличии задолженности по предыдущему авансу: работника перед предприятием или наоборот предприятия перед сотрудником, это следует указать в бланке.

- Далее следует перечислить сумму аванса и фактические затраты в ходе командировки.

- Указывают сумму остатка (при его наличии).

- Если расчет производится не в рублях, указать валюту.

- Привести перечень прилагаемых документов с подтверждением расходов (с указанием их страниц).

На обратной стороне бланка заполняется таблица с подробным указанием всех потраченных средств и целей, на которые они потрачены.

При сдаче бухгалтер заполняет в нем отрывную часть (расписку) и передает ее сотруднику. После сдачи отчета работники бухгалтерии проверяют оставшуюся часть отчета:

- выставляются проводки;

- вписываются избранные способы учета расходов.

Нередко авансовые отчеты заполняются работниками бухгалтерии. Это не противоречит закону, если имеются все подтверждающие документы, стоят все подписи, отчет утвержден.

В заполненном документе должны стоять подписи:

- командированного (ставится при сдаче отчета);

- бухгалтера (при приеме отчета и при утверждении);

- директора (после одобрения бухгалтерией);

- бухгалтера или кассира (при фактической передаче остатка или перерасходованной суммы подотчетных средств).

Если расходы производились по наличному расчету, то необходимо приложение кассовых чеков, бланков строгой отчетности. При расчетах с помощью банковских карт – слипы (оригиналы), чеки из банкоматов и терминалов. Суммы, указанные в отчетах, должны быть полностью аналогичны тем суммам, которые отражены в платежных документах. Билеты на транспорт также включаются в отчет.

Суточные в аванс не входят, если они оформляются отдельным расходным кассовым ордером.

После проведения всех процедур отчет принимается к учету и направляется на хранение. Срок его хранения в бухгалтерии не менее 5 лет.

Отчетные документы по загранкомандировке

По возвращении из зарубежной поездки работник должен приложить к отчету документы, подтверждающие его расходы. Кроме документов, озвученных выше, к отчету должна быть приложена копия паспорта с отметками таможенного контроля о пересечении границы. Также сотрудник может иметь расходные документы на обмен валюты, получение визы, услуги переводчика, обязательную медицинскую страховку, сборы за право въезда транспорта, консульские сборы и т. п.

Все отчетные документы, в т. ч. и на проживание, должны быть переведены на русский язык построчно. Перевод может быть сделан в специализированной компании или выполнен штатным работником, на которого возложена обязанность по переводу документов.

При получении аванса на загранкомандировку в рублях работнику может потребоваться обмен валюты. Документом, который подтвердит данные расходы, может быть справка из банка о движении по счету (при оплате рублевой картой) или справка о покупке валюты, выданная обменным пунктом.

Как заполнить авансовый отчет по командировке?

Поскольку оформление и сдача авансового отчета по командировке обычное дело в сегодняшней действительности, то необходимо знать, каким образом составляется данный документ. На законодательном уровне имеется его разработанная и унифицированная форма, а также указание на порядок заполнения (Постановление Госкомстата РФ № 55 от 01.08.2001 г.).

При этом он принадлежит к документам первичного учета и необходим в бухгалтерских целях – учет, подлежащих выдаче финансов командируемому лицу. Порядок его формирования подразумевает следующее:

- составляется он лицом, который был в поездке, и работником бухгалтерии;

- устанавливается список прилагаемых документов о произведенных расходах командируемым сотрудником;

- в нем должны быть прописаны суммы затраченных денежных средств с разбивкой по категориям.

После того, как этот документ написан, он направляется в бухгалтерию для последующей проверки. При положительном результате он подлежит утверждению со стороны руководителя организации и производится списание указанных сумм.

Нередкой является ситуация, когда выданные средства работнику на поездку по служебным обязанностям превышают необходимый ему для этого размер, либо наоборот, их оказалось недостаточно в силу каких-либо причин. В первом случае остаток должен быть сдан обратно в кассу предприятия (оформляется приходный ордер), в другом – составляется расходник на разницу произведенных фактических затрат и выданным ранее авансом.

Срок сдачи авансового отчета по командировке

П. 26 Постановления Правительства РФ № 749 от 13.10.2008 г. предусматривает единственный пресекательный период времени, в течение которого лицо должно отчитаться о понесенных им расходах в служебной командировке. Он составляет три дня. Начало его течения исчисляется с даты фактического прибытия.

При сдаче к нему прилагаются также бумаги, подтверждающие факт расходов.

Какие документы нужны для авансового отчета по командировке?

Согласно ст. 168 ТК России на наймодателе лежит обязанность по возмещению своему работнику следующих расходов при отправлении его в командировку:

- на оплату проезда;

- снятия жилья;

- суточные;

- иные (но только с разрешения работодателя).

Постановлением № 749 данный перечень дополнен затратами, связанными с пребыванием лица в ином государстве (оформление загранпаспорта, мед.страховка и пр.).

Для установления фактически понесенных лицом расходов ему необходимо прикладывать к заполненному отчету подтверждающие документы. Среди них выделяют:

- проездные билеты;

- о найме жилья (выписка из гостиницы, счета, чеки);

- связанные с приобретением каких-либо целевых вещей (товарные и кассовые чеки, накладные).

Нередко подотчетное лицо задается вопросом: нужно ли прикладывать к авансовому отчету приказ на командировку? Данный локальный акт необходим только тогда, когда командируемый сотрудник пишет заявление на выдачу необходимых ему средств, связанных с данной поездкой, где в качестве основания и будет вступать приказ. Более того, с недавнего времени не нужно прикладывать командировочное удостоверение.

Кто должен делать авансовый отчет по командировке?

Ранее уже было отмечено, что заполнением и сдачей этого первичного документа занимается непосредственно подотчетное лицо. При возникновении каких-либо вопросов ему не запрещается воспользоваться помощью бухгалтера, поскольку именно он в последующем будет проверять правильность заполненного бланка.

Авансовый отчет по командировке — образец заполнения

Учитывая, что бланк имеет унифицированную форму, то авансовый отчет по командировке за границу не различается от аналогичного, но в пределах страны. Характерным для него является наличие обязательный полей:

- сведения об организации, направляющей в поездку лицо;

- полная информация о подотчетном лице (Ф.И.О., выполняемая в фирме функция, его табельный №);

- ссылка на целевое назначение получаемых средств;

- размер денежной суммы;

- перечень документов, прилагаемых в качестве доказательств осуществленных лицом расходов;

- подпись лица, составившего отчет.

При сдаче этого документа на проверку, сотрудник получает расписку от бухгалтера.

Авансовый отчет

После подписания приказа сотруднику, отправляющемуся по заданию, выдаются денежные средства на поездку – командировочные. При выдаче командировочных бухгалтерия учитывает:

- проезд к месту выполнения задания и страховку для пассажиров на транспорте;

- количество дней, которые работник проведет в командировке;

- оплату за питание за дни командировки;

- оплату за проживание в гостинице и передвижение по городу.

Законом предусмотрен только один вид командировочной отчетности – образец отчета о командировке (письменный). Это бланк авансового отчета. Все расходы командированный подтверждает документально (чеками, билетами, квитанциями). По возвращении из командировки сотрудник представляет авансовый отчет о потраченных на поездку средствах. Это обязательный к составлению документ. Он позволяет определить целенаправленность потраченных средств компании, и положена ли командированному доплата или, наоборот, ему нужно вернуть часть средств в кассу предприятия. Авансовый отчет прилагается к отчету по поездке в командировку.

О документе

Главный законодательный акт, который регламентирует методы и правила составления и предоставления авансовой отчетности — Указание «О порядке ведения кассовых операций» от 11.03.2014 г. Банка России. Он четко устанавливает правила и условия для юридических лиц, ИП и субъектов малого бизнеса.

Частично при составлении отчета можно руководствоваться Постановлением Правительства от 13.10.2008 г. «Об условиях направления работников в служебную командировку».

Перед командировкой сотрудник пишет заявление, где отмечается цель получения средств, размер и период, на который они выдаются. Заявление подписывается руководителем при условии, что у данного командированного нет задолженностей по предыдущим подотчетным суммам.

Заполнение авансового отчета считается обязанностью командированного, который в данном случае выступает в качестве подотчетного лица, которому предприятие авансом выдало наличными деньгами некоторую сумму под отчет. Обычно в командировку направляется сотрудник компании.

В отдельных случаях командированными могут стать физические лица, оказывающие предприятию услуги по условиям гражданско-правовых договоров: по оказанию услуг или по договору подряда. В этом случае они приравниваются к штатным сотрудникам компании, соответственно авансовый отчет входит в их обязанность после командировки. Также его составляют и дистанционные сотрудники.

Условия выдачи средств и проведения расчетов с внештатными сотрудниками ничем не отличаются от условий для штатных сотрудников. Предприятие может самостоятельно составить список тех, кто вправе получить авансовые суммы перед служебными поездками.

Когда предоставляется отчет

Авансовый отчет заполняется и сдается в течение трех дней:

Авансовый отчет заполняется и сдается в течение трех дней:

- с последнего дня командировки;

- или по истечении периода, установленного для расходования авансовых сумм.

Затем бухгалтерия проверяет все сведения и одобряет отчет, если он полностью отвечает всем требованиям.

Как правильно рассчитать сроки

- Пример 1. Средства получены сотрудником под отчет в четверг 12. 04. 2018 г. на 7 дней. Первым рабочим днем становится пятница 13. 04. 2018, последним – 23. 04. 2018, понедельник. Следовательно, начиная со вторника 24 апреля до четверга включительно, сотрудник должен написать и сдать отчет.

- Пример 2. Сотрудник направлен в командировку с предоставлением ему авансовой суммы. Последним днем его командировки будет пятница. В понедельник он начинает работу на своем постоянном месте. Для отчета ему дается три дня, начиная со вторника и заканчивая четвергом.

Авансовый отчет направляется в бухгалтерию, где все сведения должны быть проверены и согласованы, в документ вписываются номера и суммы по дебету и кредиту.

Последним шагом становится подписание отчета, это делает директор предприятия. Затем финансовые затраты учитываются в бухгалтерском учете, после чего производится полный расчет с сотрудником.

Предприятие самостоятельно устанавливает, в какой срок требуется проверить сведения по расходам, каковы условия подтверждения отчета и окончательного расчета с сотрудником. Окончательным расчетом считается:

- возврат сотрудником неизрасходованного остатка авансовой подотчетной суммы в кассу предприятия;

- возмещение предприятием сотруднику средств, которые он затратил сверх авансовой суммы.

Заполняется по форме NАО-1 (согласно Постановления № 55 Госкомстата РФ «Об утверждении унифицированной формы первичной учетной документации» от 01.08.2001 г.) в единственном экземпляре.

Начиная с 2013 года, данная форма перестала считаться обязательной для юрлиц. Любое предприятие может разработать бланк авансового отчета для своего первичного учета по собственному усмотрению. Главное условие – это соответствие формы обязательным условиям, перечисленным в ст. 9 ФЗ №402 «О бухгалтерском учете» (06. 12. 2011 г.).

В ней должна содержатся следующая обязательная информация:

- общая сумма выделенных средств;

- расходы, имевшие место по факту;

- размер остатка или перерасхода.

Кроме того, может быть отражена информация по:

- валютным операциям;

- своевременности предоставления отчетности;

- задолженностям сотрудника: их наличию или отсутствию;

- необходимости вычета из зарплаты долга работника;

- обязательствам включения выданной суммы в состав облагаемых доходов физлица, если отчет не был предоставлен вовремя.

- доказательствам целевого расходования средств и возможности их учета в составе расходов.

Большинство предприятий применяют форму N АО-1, ввиду его удобства и полного соответствия требованиям. Бланк такового можно скачать здесь бесплатно.

Образец заполнения лицевой стороны АО

Образец оформления оборотной стороны формы №АО-1

Отчет о командировке: это что?

Помимо служебного задания, есть еще один документ — отчет после командировки. Его не стоит путать с отчетом по итогу служебного задания. Отчет по итогу служебного задания включен в само задание, а командировочный отчет – это совсем другой документ. Другое дело, что нет единой формы такого документа. Кроме того, работодатель имеет право полностью самостоятельно разрабатывать форму такого отчета. И если ему достаточно отчета о командировке, который осуществлен в разрезе служебного задания, то тогда он может отказаться от такого документа.

И что самое примечательно, большинство компаний приходят к мнению, что не нужно использовать много документов для оформления командировки. И используют сразу одну форму – Т-10, которая служит одновременно и как задание, и как форма отчета о командировке.

Главное в командировке абсолютно не это, а наличие подтверждающих оплату суточных и компенсационных выплат документов. Это необходимо не так для самого работодателя, как для налоговой службы и других контролирующих организаций, любящих проверить такие документальные основания для выплат.

Как заполнить авансовый отчёт

Авансовый отчёт, в отличие от отчёта о выполнении служебного задания, в 2018 году остаётся обязательным документом. Даже если в компании используется максимально упрощённый вариант оформления командировок, от заполнения и сдачи авансовых отчётов её сотрудникам не отвертеться. Таково требование законодательства.

Крайним сроком заполнения и сдачи в бухгалтерию авансового отчёта, как и в случае с отчётом о выполнении служебного задания, законодательство определяет три рабочих дня с даты возвращения из командировки.

Авансовый отчёт принадлежит к документации строгой отчётности и оформляется по форме АО-1 (скачать бланк).

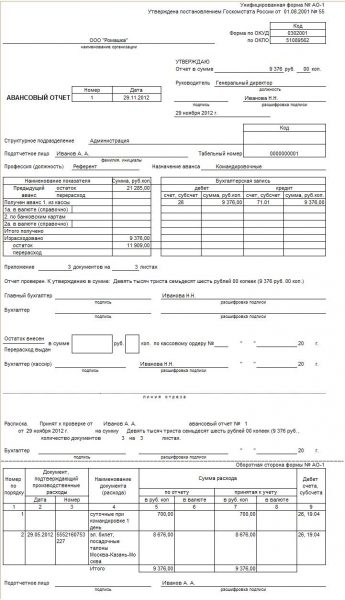

На лицевой стороне документа указывается такая информация:

- Ф. И. О. и должность сотрудника, наименование структурного подразделения;

- реквизиты документа, подтверждающего получение аванса;

- сведения об остатке предыдущего аванса, если применимо.

На оборотной стороне пишутся:

- дата понесённого расхода;

- порядковый номер документа;

- назначение расхода;

- наименование и реквизиты подтверждающего документа.

Образец заполнения авансового отчёта по командировке

Для подтверждения расходов к авансовому отчёту прикрепляются такие документы:

- Командировочное удостоверение. В 2018 году его можно и не оформлять, так как для потверждения числа дней в командировке, на основе которых рассчитываются суточные, достаточно билетов или маршрутного (путевого) листа. Но если в организации принято выписывать командировочные удостоверения, этот документ обязателен.

- Чеки, квитанции, счета, подтверждающие траты на проживание.

- Билеты, квитанции, чеки, подтверждающие расходы на проезд и сопутствующие — оплату аэропортовских сборов, пользование платными автотрассами, оплату постели в поезде, страхование на время поездки и т. п. Если в отчётности фигурируют электронные билеты на самолёт, к ним прилагаются посадочные талоны. Для подтверждения расходов на проезд поездом достаточно электронного билета.

- Отчёт о выполнении служебного задания, утверждённый руководителем организации, если эта форма отчётности используется в организации.

- Документы, подтверждающие прочие командировочные расходы.

Все подтверждающие документы приклеиваются к листу бумаги А4, а он затем прикрепляется к авансовому отчёту.

При сдаче сотрудником авансового отчёта в бухгалтерию принявший и проверивший правильность его заполнения бухгалтер подтверждает факт сдачи своей подписью. Затем отчёт утверждают главный бухгалтер и руководитель организации. После его подписания всеми, кому положено, сотрудник должен сдать в кассу остаток аванса или получить компенсацию перерасхода.

В случае несвоевременной сдачи авансового отчёта в бухгалтерию работодатель вправе удержать сумму невозвращённого аванса из зарплаты работника. При этом удержания не должны превышать 20% зарплаты, а если они производятся на основании двух и более исполнительных документов — 50% (ст. 137 Трудового кодекса РФ).

Издать приказ об удержании нужно в течение 30 дней после истечения крайнего срока сдачи авансового отчёта. Если этот срок пропущен или работник не согласен с удержаниями, разрешить вопрос представляется возможным только через суд.

Итак, в 2018 году работодатели вправе не использовать в качестве отчётных командировочных документов служебное задание и отчёт о его выполнении. Но если они отдают предпочтение их сохранить, заполнять эти формы должны по всем правилам.

Служебное задание

Информация, которая должна быть представлена в служебном задании:

- Время, которое будет затрачено на осуществление командировки и выполнение задания, указанное в днях. Также указывается дата начала и окончания командировки;

- Система оплаты труда, которая будет применяться к данному работнику;

- Указывается главная цель, которая должны быть достигнута в результате данной командировки;

- Причина, которая повлекла за собой оформления такой поездки. Причина указывается не всегда, поскольку она не всегда есть на предприятии.

Служебное задание на командировку в 2018 году имеет такую же форму, как в предыдущие периоды. Ничего не изменилось. Используется специальная форма Т-10а. Эта форма является официальной стандартной формой, которую могут использовать предприятия любой формы собственности и любой деятельности.

Если внимательно посмотреть предлагающуюся форму, то станет видно, что она содержит информацию не только о самом задании, но также и имеет отчетные графы. Данная часть заполняется уже по итогу осуществления командировки, когда субъект вернется и выйдет на работу. Сотрудник должен отчитаться о том, какие задания он выполнил, чего достиг и т.д.

Очень часто при заполнении такого документа возникает проблема, поскольку в документе обязательно необходимо указать основание, которое послужило для командировки. И никто не знает, что указывать. Так вот основанием для таких действий могут быть:

- Служебная записка руководителя или начальника отдела о том, то есть необходимость направить сотрудника на выполнения своих должностных обязанностей в другой город или страну;

- Документы, подтверждающие возможность в дальнейшем подписать контракт или договор о сотрудничестве с контрагентами;

- Документы судебного характера, например, повестка в суд;

- Претензионные заявления, жалобы и т.д. от партнеров, которые требуют урегулирования возникшего конфликта;

- Соглашения и договора с партнерами о том, то один из сотрудников будет направлен на краткосрочную работу в другой город.

В принципе, подтверждающим документом может быть любой, главное – его непосредственное наличие в бухгалтерии.

Для того, чтобы заполнить отчет о выполнении командировочного задания, в нем необходимо в обязательном порядке указать следующую информацию:

- Полное наименование компании, в которой работает человек;

- ФИО сотрудника, который будет направлен в командировку;

- Должность и подразделение, где работает субъект;

- Информация о командировке: куда направляется человек, на какой срок, в какую организацию;

- Способ финансирования командировки: за счет средств бюджета, за счет прибыли организации и т.д.;

- Цель, которую необходимо достичь. Задания командировки;

- Отчет о проделанной работе.

Вся информация заполняется перед командировкой, на чистом бланке. И только итоговые результаты сам работник заполняет по итогу возвращения из нее Результат достижения цели заверяет начальник отдела.

Положение о командировке

Ввиду передачи документального командировочного регламента от законодателя непосредственно предприятиям целесообразно разработать специальное положение – внутренний локальный документ, включающий нюансы и порядок составления документооборота от приказа до отчёта о выполнении задания по командировке. В типовом положении целесообразно предусмотреть:

- Порядок выдачи аванса. Формально аванс можно выдавать с момента издания приказа о поездке с расчётом на предварительный заказ транспортных билетов.

- Регламент документооборота. Как написать отчёт по командировке, образец не предусмотрен. Предприятие вправе разработать собственный шаблон или воспользоваться готовыми унифицированными формами Т-10 и Т-10а, утверждёнными Постановлением Госкомстата № 1 от 05.01.2004 года. В состав обязательных документов необходимо включить:

- командировочное удостоверение, отражающее срок, цель и местонахождение организации, куда направляется сотрудник. Отметки о дате прибытия и выбытия принимающей стороны не являются обязательными;

- служебное задание, унифицированная форма включает краткий отчёт о выполнении задания в командировке, образец Т-10а предусматривает заключение о результатах и выводах руководителя о проделанной работе.

Если задание не выполнено, то в отчёт по командировке вносится соответствующая запись непосредственного начальника.

Причины невыполнения излагаются командированным лицом в докладной записке или пояснении, подаваемой руководителю организации для принятия дальнейших действий:

- направления в повторную поездку;

- нецелесообразности дальнейших «визитов» в конкретную организацию или командированным работником;

- принятия мер административного взыскания в случае недобросовестного выполнения или установленной вины сотрудника.

Размер суточных

В положении возможна дифференциация размеров, устанавливаемых в зависимости от категории работника, степени важности проблем для решения, уровня выполнения задания. Если работник справился с заданием частично, то можно предусмотреть «вилку» суточных, и производить конкретную выплату прямо пропорционально оцененной степени полезности поездки

В соответствии со статьёй 217 НК РФ не облагаются НДФЛ и социальными взносами выплаты за полные или неполные сутки пребывания, включая дорогу, в пределах:

700 рублей – по территории России;

2500 рублей – при поездках за границу вне зависимости от страны направления.

- Непредвиденные обстоятельства. Типовой ситуацией может послужить необходимость продления поездки в случае переноса запланированной встречи, проблем с транспортными билетами, отсутствия необходимой продукции у поставщика. В положении целесообразно предусмотреть алгоритм продления:

- докладная записка работника о возникновении непредвиденной ситуации;

- приказ о продлении либо возвращении по предусмотренным ранее документам с исключением невыполненного пункта из перечня, содержащегося в задании.

Отпускной документооборот компания вправе устанавливать самостоятельно за исключением авансового отчёта по командировке и приказа руководителя. Обязательное условие – отражение цели, сроков, принимающей организации и наличие отчётности сотрудника, свидетельствующей о выполнении или невыполнении задания.

Выдача авиабилетов подотчетному лицу

Авиабилеты, купленные организацией для командировки сотрудника, являются денежными документами. Подробнее о том, что относится к денежным документам, читайте в статье Поступление/выдача денежных документов.

Выдача билетов подотчетному лицу оформляется документом Выдача денежных документов вид операции Выдача подотчетному лицу в разделе Банк и касса — Денежные документы — Денежные документы — кнопка Выдача.

О поступлении денежных документов в организацию читайте в статье Поступление/выдача талонов при приобретении ГСМ (переход права собственности при заправке).

На вкладке Кому следует обратить внимание на заполнение полей:

- Подотчетное лицо — командированный работник, выбирается из справочника Физические лица.

- Выдано — тот же работник, поле используется для заполнения печатной формы.

На вкладке Денежные документы заполняется табличная часть:

- Денежный документ — билеты, выдаваемые работнику, заполняется из справочника Денежные документы.

- Количество — количество.

- Стоимость — стоимость билета.

Документ формирует проводку:

Дт 71.01 Кт 50.03 – выдача билетов сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных документов нет унифицированной формы бланка выдачи денежных документов. Организации могут разработать форму самостоятельно или принять бланк, предложенный 1С.

Расходный ордер можно распечатать по кнопке Расходный ордер — Печать документа Выдача денежных документов. PDF

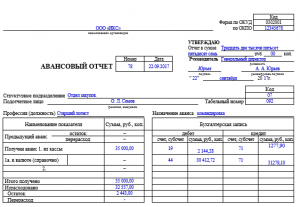

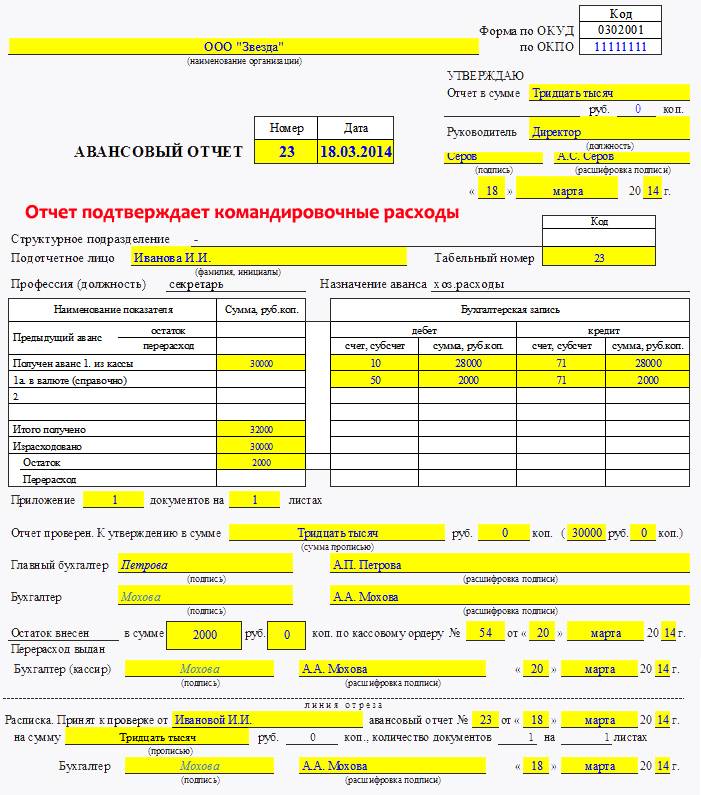

Пример заполнения авансового отчета по командировке

Заполнением авансового отчета занимается бухгалтер и командируемый сотрудник, который начинает оформление с написания основных сведений на лицевой стороне:

- полное наименование организации;

- ФИО, должность;

- дата оформления;

- цель авансовых средств (командировочные затраты);

- таблица на лицевой стороне должна содержать данные о наличии выданных денег, их расходе.

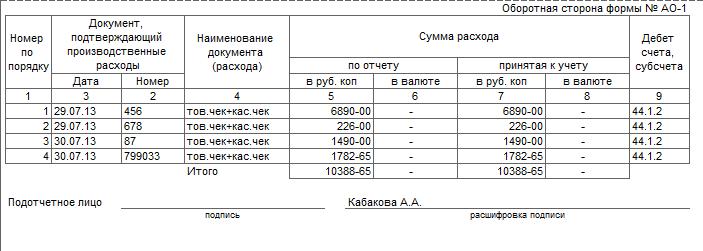

В графах 1-6 оборотной стороны должна быть перечислена вся необходимая документация, подтверждающая произведенные траты. Нумерация документов идет с учетом очередности по их перечислению:Графа №1 содержит порядковый номер удостоверяющего документа.Графы №2-3: время оформления и соответствующий номер.Графа №4 содержит сведения о типах затрат.Графа №5:размер понесенных расходов.Графа №6: в строчке «Итого» указывается общая сумма затрат.

После проведенной проверки документ подписывается бухгалтером. При этом прописывается дата и номер авансового отчета, общий размер расходов и число приложенной документации.

Заполненная расписка содержит дату подачи документа и передается сотруднику.

Компенсация за ГСМ

Если в командировке сотрудник пользовался личным авто ,ему положена компенсация ГСМ. Для этого организация должна выдать путевой лист. На нашем сайте здесь Вы можете скачать чистый бланк и пример заполнения путевого листа.

На лицевой стороне бухгалтером отмечаются:

- Денежный остаток/перерасход по уже выданным авансам.

- Сумма полученных из кассы авансовых средств.

- Сумма потраченных денег.

- Денежный остаток/перерасход размера аванса.

- Собственная учетная запись.

Сведения для табличного заполнения находятся в графе №9 на обратной стороне.

В дальнейшем отчет отправляется на подпись к директору организации (ФИО с росписью + расшифровка) либо к лицу, временно исполняющему его должностные обязанности. Специально предназначенная для подписи строчка находится на лицевой стороне в верхней части документа. Затем он принимается к учету для списания выданного аванса.

Как сделать авансовый отчет — смотрите в видео ниже:

Для чего нужно служебное задание

Служебное задание является официальным документом. Гриф «Обязательно» с него снят ещё в 2013 году. С этого момента все акты, которые утвердил Роскомстат РФ Положением №1 от 05.01.2004, стали только рекомендованными к применению. Теперь наниматель самостоятельно может разрабатывать более удобные формы отчёта о командировке, но при этом следует соблюдать все необходимые требования нормативных документов.

Во избежание спорных вопросов после возвращения сотрудника из командировки работодатель должен чётко прорабатывать все пункты служебного задания. Допустимо составление индивидуального графика с указанием конкретных дат исполнения поручений, которого должен придерживаться командированный сотрудник.

Примерный образец служебного задания

Составлением служебных заданий на предприятии занимаются руководители подразделений, под руководством которых трудится отправляющийся в поездку работник. В недавнем прошлом для отправки сотрудника в командировку составлялся целый пакет документов: приказ руководителя, командировочное удостоверение, служебное задание.

И, как следствие из приведённой выше законодательной нормы, командировочное удостоверение и служебное задание перешли в разряд желательных, но не обязательных документов.

Готовится служебное задание в 2 экземплярах. Один — для архива, другой непосредственно для сотрудника. В бухгалтерию копия задания не представляется, так как все данные для начисления командировочных указаны в приказе о командировании сотрудника.

Вначале подписи на документах ставят руководитель организации и начальник отдела, затем с ними знакомится отправляемый в командировку сотрудник. И если он согласен со всеми условиями, указанными в задании, то ставит ниже свою подпись.

Полученное служебное задание для командировки может поставить в тупик даже опытного сотрудника

Кадровые службы иногда задаются вопросом: ставить ли печать организации на бланке служебного задания?

Однозначного ответа тут нет

Исходите из важности сведений в документе. Возможно, вашему сотруднику придётся предъявить бланк служебного задания для полного выполнения поставленных задач

А печать в этом случае добавит аргументированности документу.

Отметим, что на бланке «М.П.» не отмечено. Более того, печать уже не обязательный реквизит организации в целом. Потому, если у Вашей организации печати нет вовсе, то беспокоится о заполнении подобного оттиска вообще не стоит.

Какой из бланков заполнить

Если в командировку отправляется несколько сотрудников сразу, не поленитесь заполнить служебное задание на каждого. Приказ на командирование может быть один на всех командированных.

Все графы в служебном задании подлежат обязательному заполнению. То же самое касается и графы «Отчёт о командировке». Написать отчёт о проделанной работе можно в свободной форме.

Образец заполнения служебного задания

Как отчитаться об авансе

Виктор должен предоставить в бухгалтерию работодателя авансовый отчет о потраченных в командировке средствах в течение трех рабочих дней:

- по истечении срока, на который выдавались деньги;

- по возвращении из командировки;

- после выхода на работу после отпуска или болезни, если срок выдачи денег попал на этот период.

Документ составляют по унифицированной форме № АО-1, которая утверждена . Отчет оформляют в одном экземпляре. Квитанции с чеками приклеивают на отдельные листы бумаги.

Виктор заполнил форму, приложил гостиничные квитанции, проездные билеты и отнес документы в бухгалтерию. Бухгалтер проверит целевое расходование средств и подтверждающие документы. После этого авансовый отчет утверждает руководитель.

После этого компания списывает подотчетные суммы. Однако бывает, что работник потратил меньше или больше денег, чем получил под отчет. Как быть бухгалтеру в таком случае?

Если потрачено больше и руководитель принял отчет, перерасход нужно вернуть работнику по расходному кассовому ордеру. Реквизиты ордера нужно внести в авансовый отчет.

А если работник потратил меньше, но не вернул остаток, или отчет не утвердил руководитель? Тогда деньги можно удержать из зарплаты сотрудника согласно статье 137 ТК. Для этого нужно:

- получить согласие работника на удержание или обратиться в суд, если он против;

- издать приказ об удержании в течение месяца со дня истечения срока, установленного для возврата подотчетных средств;

- ознакомить работника с приказом.

Однако сумма удержаний не должна превышать 20% от зарплаты работника, гласит статья 138 ТК. Если долг больше, его можно удержать с нескольких зарплат.

Но у Виктора все сошлось, потому что он молодец. Будьте молодцами на рабочем месте и в командировках, читайте Утюг, и с документами будет все гладко.

Также по теме: Считаем суточные при заграничной командировке