Выходное пособие и ндфл

Содержание:

- Срок перечисления НДФЛ при увольнении

- Расчет с работником при увольнении

- Расчет и порядок перечисления

- Выходное пособие при увольнении код дохода ндфл 2018

- Сроки перевода налога

- Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

- НДФЛ на выходное пособие при ликвидации

- Обязан ли работодатель выдавать справку 2-НДФЛ при увольнении?

- НДФЛ на выходное пособие при сокращении

- Правила налогообложения выходного пособия при увольнении — удержание НДФЛ и начисление страховых взносов

- Что делать, когда наёмник отказался рассчитать

- Код НДФЛ на выходное пособие

- Процедура уплаты НДФЛ при увольнении работника

- Справка 2 НДФЛ при увольнении

- Правила заполнения

- Что и кому положено при увольнении

- Компенсация при увольнении облагается ли НДФЛ?

- НДФЛ с выходного пособия при увольнении

Срок перечисления НДФЛ при увольнении

Таблица по основным срокам перевода НДФЛ в 2019 году

| Вид начисления | Окончательное время уплаты НДФЛ |

| Зарплата | Первый рабочий день после выдачи средств |

| Отпускные | Завершающая дата месяца, в котором вручены средства отпускнику |

| Больничные | Завершающий дата месяца, в котором вручены средства заболевшему лицу |

| Сверхлимитные суточные при командировке и компенсирование издержек без сопровождающих материалов | Первый день работы после выдачи средств |

| Премиальные | Первый день работы после выдачи средств |

Как видно из таблицы, расставание с уходящим сотрудником требует внимательного отношения со стороны бухгалтерии. Ведь требуется выдать окончательный расчет уходящему сотруднику в его завершающий день работы (ст. 140 ТК РФ), а не в установленные зарплатные дни. Отсюда и измененные сроки перевода НДФЛ.

Расчет с работником при увольнении

Даже если работник увольняется до завершения календарного месяца, работодатель все равно обязан отработанное время оплатить. Сумма заработка рассчитывается пропорционально числу прошедших рабочих дней, с учетом аванса (если он был выплачен). Одновременно должны быть выполнены и все причитающиеся удержания, в частности, налог.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Если увольнение происходит в порядке сокращения или ликвидации компании, расчет при увольнении дополняется еще и выходным пособием. Со всех сумм, положенных работнику, его наниматель должен насчитать и перевести в бюджет подоходный налог. Все произведенные расчеты отражаются в справке 2 НДФЛ, которую работник получает одновременно с трудовой книжкой. Эти сведения затем пригодятся ему при получении пособия по больничному листу на новом месте работы, оформления вычетов и в других ситуациях.

Расчет и порядок перечисления

С суммы, которая выплачивается сотруднику в виде увольнительных, НДФЛ удерживается по стандартной ставке 13% (как и с обычной зарплаты). В налогооблагаемую базу для расчета НДФЛ включаются:

- Зарплата.

- Компенсация за неиспользованный отпуск.

- Выходное пособие, превышающее установленный законом лимит (согласно Письму Минфина № 03-04-06/9881 от 2017 года).

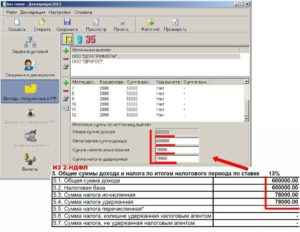

Согласно 225 ст. НК НДФЛ рассчитывается как налогооблагаемая база*13%.

Например, в последний рабочий день сотруднику начислили зарплату за отработанное время в размере 26 тыс. р. и компенсацию неиспользованного отпуска в размере 24 тыс. р. НДФЛ, удержанный с зарплаты, составил 3380 р., с компенсации неиспользованного отпуска – 3120 р. На руки сотрудник получил 43500 р. (22620+20880) за минусом НДФЛ 6500 р. (3120+3380). Работодатель обязан перечислить 6500 р. на следующий день, его можно заплатить одной платежкой.

С учетом данного примера можно выделить следующий порядок уплаты НДФЛ при увольнении:

- Работодатель начисляет увольнительные выплаты.

- Удерживает из указанных доходов налог.

- Выплачивает сотруднику доходы за минусом НДФЛ.

- Перечисляет НДФЛ в бюджет по местонахождению работодателя до 1 нерабочего дня.

За все удержанные и перечисленные суммы НДФЛ работодатель обязан отчитаться перед инспекцией по форме 6-НДФЛ. Стоит отметить, что в данную отчетную форму попадают исключительно налогооблагаемые доходы, чтобы не было расхождений.

Так, например, полученная зарплата и компенсация за неиспользованный отпуск в обязательном порядке прописывается в отчете. Тогда как выходное пособие указывается только в той части, которая облагается НДФЛ. Например, работнику выплачено выходное пособие в размере 60 тыс. р., НДФЛ взимался с 20 тыс. из них. Следовательно, в 6-НДФЛ включается только сумма в 40 тыс. р., чтобы не было расхождений по начисленным и перечисленным налогам.

Стоит отметить, что налогооблагаемая база должна уменьшаться на вычеты, предусмотренные законом. Например, для инвалидов ВОВ они составляют 3000 р., Героев РФ – 500 р. в месяц, для родителей 1400 р. на первого ребенка и столько же на второго и пр.

Выходное пособие при увольнении код дохода ндфл 2018

В расчет включаются все начисления за выполнение трудовых обязанностей за отработанные дни и не включаются:

- начисления, которые не относятся к оплате за выполнение трудовых обязанностей (материальная помощь, премия к празднику);

- оплата дней отсутствия на работе (отпускные, оплата больничных листов, средний заработок за дни командировки).

Также для расчета необходимо за последние 12 месяцев работы определить количество дней, которые работник отработал. Средняя зарплата за один день определяется по формуле: Компенсационная выплата, предусмотренная статьей 178 ТК РФ, выплачивается за месяц, который начинается в первый день после увольнения, и определяется по формуле: Для определения количества рабочих дней используют график работы, установленный в организации.

Сроки перевода налога

Все отношения, касающиеся перечисления налогов регулируются уже не трудовым, а налоговым законодательством. Однако срок перечисления НДФЛ напрямую зависит от сроков выплаты вознаграждений сотрудникам, принятым в конкретной организации. По правилу ст. 136 ТК РФ заработок выплачивается всем сотрудникам каждые полмесяца с равным интервалом.

Точные даты каждый работодатель устанавливает сам, прописывая их в ПВТР, коллективном договоре или непосредственно в соглашении с работником (для микропредприятий). К этому дню бухгалтерия уже должна провести начисление и удержание налога. В расчетном листке, выданном каждому работнику, указываются эти суммы.

Налоговый кодекс предписывает перечислить удержанный налог не позднее даты, следующей за днем, когда был получен доход, то есть выплачена зарплата (ст. 226 НКРФ). В зависимости от способа получения заработка, определяется дата получения дохода и, соответственно, дата удержания налога:

- Средства поступают на банковскую карту, налог отчисляется в тот же или на следующий рабочий день.

- Зарплата снимается с расчетного счета и выдается наличными, налог переводится на другой же день.

- Заработок платится наличными из кассы (дневной выручки), а налог переводится до окончания следующего трудового дня.

При выплате зарплаты всему коллективу производится и единовременное перечисление налога. Иное дело — оплата НДФЛ при увольнении в 2018 году. День получения расчета редко приходится на дату зарплаты. Рассмотрим, как правильно поступить в подобном случае.

Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

Судя по ТК РФ, при расторжении трудовых отношений по причине ликвидации предприятия или уменьшения численности штата, уволенному сотруднику работодатель обязан выплатить выходное пособие, размер которого формируется из суммы среднего заработка за 1 календарный месяц. Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска.

Также стоит отметить, что если при трудоустройстве на это предприятие в договоре был прописан пункт, содержащий информацию о размере возмещения денежной суммы в случае увольнения по инициативе работодателя, то в такой ситуации закон допускает осуществление повышенной выплаты сотруднику. Однако ее размер не может быть увеличен более чем в 6 раз.

НДФЛ на выходное пособие при ликвидации

Ликвидация представляет собой особую процедуру, при которой организации полностью прекращают свою юридическую деятельность. Она может быть запущена как по желанию руководителя, так и в принудительном порядке. В последнем случае решение о ликвидации может быть принято судебным органом, в который обратились кредиторы по причине наличия больших задолженностей.

Не следует думать о том, что сама процедура ликвидации подразумевает скорейшее прекращение между работодателем и его подчиненными, с отсутствием любых обязательств. Напротив, в подобной ситуации на руководителя будет возложен достаточно большой перечень самых различных обязанностей. К основным из них можно отнести следующие:

- Предварительное оповещение сотрудников о факте скорой ликвидации компании. Для этого руководителю необходимо будет подготовить письменные увольнения, абсолютно для всех служащих. В готовом документе должны содержаться все важные сведения, а именно – информация о самом сотруднике, основания для ликвидации, ссылки на соответствующие нормативно-правовые акты и т.д.

- Расчет и последующая выплата причитающегося подчиненным выходного пособия. В большинстве случаев размер данной выплаты будет равен двукратной сумме заработка подчиненного. При этом все расчеты должны осуществляться на основании главного показателя, а именно – среднего размера дохода. Для обнаружения данной величины необходимо сложить суммы доходов подчиненного за определенный временной период, а также сумму всех рабочих часов за это же время. После этих вычислений полученное значение необходимо будет умножить на два.

Следует отметить, что работодателем могут быть установлены и несколько иные суммы выходного пособия. Главное, чтобы они не были меньше, чем принятые законодательством минимальные значения.

Если же работодатель установит более крупные суммы, например, четырехкратный размер пособия, на него будут возложены дополнительные обязательства по начислению налога на доход. Именно поэтому большинство современных руководителей предпочитают все-таки использовать стандартное значение, а именно – двукратный размер пособия.

Обязан ли работодатель выдавать справку 2-НДФЛ при увольнении?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Обязанность работодателя выдать справку 2-НДФЛ и 182н при увольнении утверждена в:

- пп.3 п.2 ст.4.1 федерального закона № 255-ФЗ от 29 декабря 2006 года — обязанность предоставить в день увольнения справку о среднем заработке за 2 года и справку 2-НДФЛ, а если сотрудник обратился за ними после увольнения, то они выдаются в течение 3 рабочих дней;

- ст.62 и ст.84.1 Трудового кодекса России — днем увольнения считается последний день работы, и в этот день по заявлению сотрудника ему обязаны выдать копии всех документов, относящихся к работе.

Таким образом, если работодатель получил от сотрудника письменное заявление о предоставлении справки 2-НДФЛ или других документов, то до конца рабочего дня они должны быть выданы.

НДФЛ на выходное пособие при сокращении

Сокращение представляет собой особую процедуру, при которой работодателем вносятся серьезные изменения в ранее утвержденное штатное расписание. При этом данный процесс может предполагать следующее:

- сокращение единиц работников на одной должности. Например, в одном отделе могут работать 5 менеджеров по продажам. В целях экономии работодатель может сократить их количество до 3. В таком случае, сама должность из штатного расписания останется нетронутой. Изменения коснутся лишь непосредственных сотрудников, которые на данной должности работают;

- полное сокращение должности. В некоторых случаях работодатель может принять решение о том, что определенная должность в организации не является такой уж нужной и значимой. В подобной ситуации данная должность будет полностью вычеркнута из действующего штатного расписания. Это означает, что все сотрудники, которые работали на ней, будут уволены.

Увольнение по причине сокращения также является полноценным основанием для получения уходящим сотрудником выходного пособия. Расчет данной выплаты будет осуществляться по стандартной схеме. Сначала бухгалтерией устанавливается заработок сотрудника за один рабочий месяц. Далее полученные значения должны быть умножены ровно на два.

При расчете выходного пособия на основании сокращения ответственным лицом должно быть учтено стандартное правило, а именно – НДФЛ с этой выплаты не взымается. Исключением все также будут являться ситуации, при которых размер пособия превысит трехкратную сумму среднего заработка подчиненного.

Правила налогообложения выходного пособия при увольнении — удержание НДФЛ и начисление страховых взносов

Данный лимит — это та максимальная сумма выплаты, которую работодатель обязан выплатить сотруднику при определенных основаниях для увольнения (сокращение, ликвидация). Организация не должна платить выходное пособие в большем размере. Однако внутренние локальные акты компании или соглашение об увольнении могут предусматривать повышенную выплату.

Налогообложение выходного пособия в 2020 году

Существует ряд выплат, которые не подлежат налогообложению. Выходное пособие, назначаемое трудящемуся при расторжении трудового договора по отдельным основаниям, относится к виду выплат, с которым взносы начисляются по особым правилам.

Обстоятельства, предшествующие выплатам, могут быть самыми разными: организация обанкротилась или ликвидируется по решению учредителей, в ней проводится сокращение штата сотрудников, наконец, работник увольняется по собственному желанию в связи с невозможностью продолжения работы. Подобные обстоятельства приведены в ст. 178, 180 и 181 ТК РФ.

- компенсации, выплачиваемые при увольнении и связанные с тем, что работник не использовал отпуск (подп. «д» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ);

- превышение выходного пособия над трехкратной величиной среднемесячного заработка работника. Если действие происходит на Крайнем Севере или в приравненных к нему районах, то с превышения выходного пособия над шестикратной величиной среднемесячного заработка. Руководитель предприятия, его заместитель и главный бухгалтер тоже входят в число работников, на которых распространяется данное правило. См. также «Минтруд рассказал, как считать необлагаемый размер увольнительных выплат».

Когда работодатель платит работнику компенсацию?

Кроме того, коллективный или трудовой договор, согласно ч. 4 ст. 178, ч. 2 ст. 307 ТК РФ, может содержать другие мотивы для выплаты выходных пособий, а также устанавливать более высокие их размеры. Однако, чтобы ограничить инициативу работодателей, ст. 181.1 ТК РФ вводятся исключения, которые обязательно следует учитывать.

Кроме законодательно установленных случаев, выплата выходного пособия может быть предусмотрена трудовым или коллективным договором, локальным нормативным актом организации, а также отдельным соглашением с работником (ст. 178, 181 ТК РФ).

Выходное пособие, а также другие компенсации (кроме компенсации за неиспользованный отпуск), выплачиваемые увольняемому работнику, подлежат обложению взносами тогда, когда их сумма превышает определенный лимит (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ , пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ ). Лимиты для разных категорий работников приведены в таблице ниже.

Порядок начисления страховых взносов с выходных пособий

К примеру, при ликвидации организации, а также при сокращении численности или штата фирмы (п. 1,2 ст. 81 ТК РФ) работнику выплачивается выходное пособие в размере среднего месячного заработка, и на период трудоустройства – по общему правилу не свыше 2 месяцев со дня увольнения, – за ним сохраняется средний месячный заработок (ст. 178 ТК РФ).

По ст. 178 и 181.1 ТК РФ организациям предоставляется право предусмотреть и другие случаи начисления такого пособия наемному персоналу, а также уплачивать его в более высоком размере. Данные моменты обязательно должны быть зафиксированы в локальной документации компании — трудовом соглашении или коллективном договоре, а также в виде заключения дополнительного соглашения с работником. К такой ситуации можно отнести расторжение трудовых взаимоотношений по соглашению сторон, при котором человеку также может назначаться выходное пособие. Отметим особо важный момент: данное действие не распространяется на директоров, их замов и главбухов, о чем указано в ст. 349.3 ТК РФ.

Что делать, когда наёмник отказался рассчитать

Отправить должнику «заказное письмо» с претензией расчета. В письме следует указать законы, которые регулируют расчет в 2018 году:

- ст. 16 ТК «Основания возникновения трудовых взаимоотношений»;

- ст. 67 ТК «Форма трудового договора»;

- ст. 140 ТК «Сроки расчета при увольнении»;

- ст. 236 ТК «Материальная ответственность работодателя за задержку оплаты труда и других выплат, причитающихся работнику»;

- ст. 5.27 КоАП «Нарушение законодательства о труде и об охране труда».

Если работодатель игнорирует все письма, нужно написать жалобу в прокуратуру и подать в суд заявление о разрешении индивидуального трудового спора.

Важно! Срок подачи иска – не более трех месяцев с даты увольнения. Все работники, которые устроены официально, имеют право на денежную компенсацию при увольнении

Если же работодатель недобросовестный, то пострадавшая сторона может доказать свою правоту в судебном порядке и взыскать средства

Все работники, которые устроены официально, имеют право на денежную компенсацию при увольнении. Если же работодатель недобросовестный, то пострадавшая сторона может доказать свою правоту в судебном порядке и взыскать средства.

Код НДФЛ на выходное пособие

Выходное пособие относится к современным видам доходов, которые не подлежат налогообложению. Данное правило будет действовать в случае выполнения следующих условий:

- Общая сумма выходного пособия, на которую претендует сотрудник, не превышает трехкратный размер его основного заработка.

- Вышеуказанное значение увеличивается еще в два раза в том случае, если речь идет о сотрудниках, которые выполняют свою профессиональную деятельность на территории Крайнего севера. В таком случае, сумма пособия, не являющаяся объектом налогообложения, может составлять уже шестикратный размер заработка подчиненного.

Если размер пособия, выдаваемый увольняющемуся подчиненному, превышает трехкратный или шестикратный размер заработка, данный вид выплаты будет являться полноценным объектом налогообложения. Это означает, что работодатель будет обязан произвести с данной суммы все необходимые удержания.

В вышеуказанной ситуации сам факт удержания также обязательно нужно будет надлежащим образом отобразить в документальной форме. Для этого вся необходимая информация должна быть включена в справку по установленной форме 2-НДФЛ. Код данной выплаты будет выглядеть следующим образом: 4800, категория – «Иные доходы».

Следует отметить, что некоторые недобросовестные работодатели могут намеренно занимать сумму выходного пособия, мотивируя это тем, что с нее был списан НДФЛ. Если данная сумма меньше, чем трехкратный размер заработка, каждому подчиненному нужно знать о том, что подобные действия работодателя будут являться серьезным нарушениями установленных норм и действующих правил. В подобной ситуации оптимальным решением может стать предъявление официальных претензий своему начальнику. Сделать это можно, например, с помощью составления письменного документа на имя работодателя.

Если вышеуказанный способ не принесет необходимых результатов, оптимальным решением может стать обращение заинтересованного лица в уполномоченную инстанцию, включая и судебное учреждение. После рассмотрения представленных претензий работодателя обяжут выплатить сотруднику положенную ему часть денежных средств немедленно.

Процедура уплаты НДФЛ при увольнении работника

В 2017 году порядок выплаты НДФЛ стал несколько иным. С этого года, независимо от способа выплаты работнику окончательного расчёта, НДФЛ должен быть перечислен не позже, чем на следующий день после получения увольняемым работником этой суммы (ст. 226 НК РФ). При этом не имеет значения вид вознаграждения. Окончательный расчёт при увольнении может быть в виде заработной платы, отпускных, премиальных и других выплат. И также не имеет значения форма выплаты. Безразлично, осуществляется ли она перечислением на карточки работников, выдачей наличными в кассе предприятия или иным способом.

Время окончательного расчёта при увольнении далеко не всегда совпадает со временем выдачи зарплаты остальным работникам предприятия. Это время зависит от даты подачи им заявления на увольнение. Согласно законодательству, работник в общем порядке должен подать заявление на увольнение за две недели до намечаемого срока увольнения. И он имеет право требовать полного расчёта именно в день своего увольнения. Особые обстоятельства расчёта с уволенным работником вынудили Минфин РФ изложить свои рекомендации по решению возникающих при этом вопросов в виде специального документа (письмо Минфина № 03–04–06/4831 от 21.02 2013).

Согласно этому письму, работник должен получить расчёт в день своего увольнения, несмотря на то что этот день может не совпадать с выдачей зарплаты в компании. В день увольнения работнику обязаны выплатить:

- заработную плату за все отработанные дни;

- начисленные суммы премии;

- другие виды задолженности.

Таким образом, согласно письму Минфина и в соответствии со ст. 140 Трудового кодекса, в день увольнения предприятие должно полностью, не оставляя никакой задолженности, рассчитаться со своим уволенным работником.

И также ТК РФ допускает расчёт с уволенным работником в течение следующего после даты увольнения дня. Это сделано для того, чтобы бухгалтерия смогла произвести нужные бухгалтерские расчёты, кроме заработной платы, например, по больничным листам или начисленным премиальным, по командировочным расходам и другим подобным выплатам.

В любом случае сроки перечисления НДФЛ строго увязываются со сроками выплаты зарплаты и других видов вознаграждения при увольнении. Предприятие обязано в этот или на следующий день перечислить в бюджет всю причитающуюся сумму НДФЛ.

Если работник не явился за расчётом в день увольнения, причитающиеся ему денежные средства должны быть депонированы

Справка 2 НДФЛ при увольнении

Бланк такой справки говорит о том, что вы являлись сотрудником определенного предприятия, получали там доход и уплачивали с него налоги государству. Перечислениями этих налогов занимался ваш работодатель.

Вашим законным правом, а его прямой обязанностью является выдача бланка такой справки неограниченное число раз. Срок выдачи – не более трёх дней.

Нужно ли писать заявление на выдачу справки?

Не обязательно, но предпочтительно. Некоторые работодатели откликаются на устные просьбы своих бывших подчиненных. Если предприятие большое, лучше написать письменное заявление. Тогда ваша просьба не будет забыта или проигнорирована.

Что нужно указать в заявлении?

Обязательными атрибутами должны стать ваши личные данные и период, за которые вам нужна информация. Учтите, что календарный период уплаты налога – год, так что справка также выдается за год или несколько лет.

Что делать, если работодатель отказывает в выдаче справки?

Нужно написать заявление и отправить его на предприятие с помощью курьерской доставки. Тогда вы получите доказательство о принятии письма, в виде подписи уполномоченного сотрудника. Если по прошествии трёх дней, вам не удалось получить необходимый бланк документа, то с этим доказательством вы можете идти в трудовую инспекцию.

Для чего может понадобиться бланк справки?

- оформления кредита в банке;

- выход на пенсию;

- постановка на учет центра занятости и оформление пособия;

- новое трудоустройство;

- для органов социального обеспечения;

- получение визы;

- в других, менее популярных ситуациях.

Правила заполнения

Не всегда бухгалтеры и работодатели знают, как нужно подходить к заполнению 6-НДФЛ при увольнении сотрудника. Чтобы избежать ошибок, нужно, в первую очередь, руководствоваться приказом ФНС № ММВ-7-11/450 от 14 октября 2015 года.

Трудность заключена еще и в том, что в зависимости от ситуации подход к датам, которые налоговые агенты (работодатели) указывают в 6-НДФЛ, должен быть разным. В статьях 217, 223, 226 и 226.1 НК РФ рассказано, как действовать в конкретных ситуациях.

Чтобы заполнение 6-НДФЛ при увольнении и в других ситуациях было правильным, можно руководствоваться следующей таблицей.

| Разновидность полученного дохода | Когда получен (стр. 100) | Когда перечислять налог в бюджет (стр. 120) |

| Зарплата и премии за труд | В последний день каждого месяца | В этот же или на следующий день |

| Премиальные, различные виды материальной помощи | По факту выдачи | Не позднее чем через сутки после получения |

| Отпускные, оплата больничного | День получения денег | В последний день месяца, в котором сотруднику была положена такая выплата |

| Выплаты, положенные при увольнении | Последний день работы в организации | Максимум на следующий день после передачи работнику денег |

Есть и еще один нюанс. Заполнять 6-НДФЛ при увольнении сотрудника нужно не забывая, что под последним днем месяца в рамках получения зарплатного дохода по трудовому контракту считается всегда именно последний день. Даже если он выпал на праздник или выходной.

Также см. «Какие даты указывают в 6-НДФЛ».

Некоторые доходы, не подлежащие налогообложению (не полностью/частично), тоже могут быть отображены в расчете, если того требует закон. Так, 6-НДФЛ при увольнении должен содержать информацию о таких доходах, если они имеют следующие признаки:

- установлена максимально допустимая сумма, при превышении которой с дохода нужно отчислять налог;

- есть свой код вычета;

Знание всех этих нюансов позволяет избежать возможных ошибок. Будучи в курсе правил заполнения и храня подсказки о них, бухгалтер сможет быстро и верно внести данные в расчет 6-НДФЛ при увольнении кого-либо из сотрудников.

Также см. «Перечисление НДФЛ при увольнении сотрудника в 2017 году».

Что и кому положено при увольнении

- Заработная плата за последний месяц.

- Денежное компенсирование целого или неиспользованной части отпуска.

- Денежное компенсирование, связанное с преждевременным расторжением договора.

- Выходное пособие, положенное при сокращении.

- Среднемесячный доход на время поиска нового места работы.

Первые 2 пункта обязательны для исполнения при любых формах расторжения договора. Все остальные выплаты определяются при сокращении штата.

Выходное пособие, равное среднемесячной заработной плате, полагается любым категориям сотрудников, которые попали под сокращение. Эта денежная компенсация должна быть выплачена, даже если сокращаемый сотрудник уже нашел себе новое место работы. При ликвидации предприятия всем сотрудникам будет выплачено пособие, даже тем, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком.

При сокращении штата работники на протяжении двух месяцев до трудоустройства будут получать среднюю заработную плату, в сумму которой включается выходное пособие.

Большая часть сокращенцев находит новое место работы за 2 месяца после расторжения договора. При таком развитии событий уволенный сотрудник не может претендовать на выплату средней зарплаты за второй месяц. Если же трудоустроиться не получилось, то при обращении к бывшему работодателю уволенный работник получит выплату. В некоторых ситуациях возможно получить денежную компенсацию и за третий месяц, но для этого необходимо соответствовать следующим критериям:

- Встать на учет в центр занятости не позднее двух недель со дня расторжения договора.

- Не трудоустроиться за 3 месяца.

- Получить положительное решение службы занятости по поводу сохранения среднемесячной зарплаты на третий месяц за уволенным рабочим.

Компенсация при увольнении облагается ли НДФЛ?

Оплата неиспользованного отпуска относится к компенсационным выплатам, но от налогообложения не освобождается. По нормам п. 3 стат. 217 НК РФ такая компенсация при увольнении облагается НДФЛ в общем порядке.

Удержать и перечислить в пользу государства подоходный налог с суммы «отпускной» компенсации необходимо в установленные законом сроки. Бухгалтер работодателя должен удержать НДФЛ с суммы компенсации в день фактической выплаты расчета физлицу, т. е. в последний день его работы (подп. 1 п. 1, п. 2 стат. 223, п. 3, п. 4 стат. 226 НК РФ). Крайний срок перечисления налога в бюджет с суммы расчета, в том числе и с компенсации за отпуск, установлен как следующий за днем выплаты день (п. 6 стат. 226 НК РФ).

- Д 20 К 70 на 28 700,00 руб. – 07.06.18 г. сумма «отпускной» компенсации начислена в учете.

- Д 70 К 68/НДФЛ на 3731,00 руб. – 07.06.18 г. с компенсации начислен и удержан НДФЛ (вычеты не применяются).

- Д 70 К 51 на 24 969,00 руб. – 07.06.18 г. перечислена компенсация на банковскую карточку работника.

- Д 68/НДФЛ К 51 на 3731,00 руб. – 08.06.18 г. НДФЛ перечислен в бюджет.

НДФЛ с выходного пособия при увольнении

Раздел «Отчетность» Добавлены статьи по составлению в «1С:Бухгалтерии 8»:

налоговой декларации за январь-ноябрь 2017 года налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли (подробнее см.

Какие документы нужно подготовить для увольнения сотрудника? С:Бухгалтерия 8″. Справочник «Учет по налогу на прибыль организаций» В справочнике размещены статьи по учету в программе «1С:Бухгалтерия 8» операций по договору факторинга. Подробнее см. новости справочника «Учет по налогу на прибыль организаций». Справочник «Учет при применении УСН» В справочник добавлены статьи по учету в программе «1С:Бухгалтерия 8» операций по договору факторинга. Подробнее см. новости справочника «Учет при применении УСН».