Кто такой заемщик

Содержание:

- Изменение заемщика по кредитному договору

- Проверка документов

- Риски созаемщика и способы их минимизации

- Не все страховки являются обязательными

- Гарант

- Обязанности заемщика

- Залог

- Советы созаемщику

- Чем важен кредитный договор для заемщика

- Кто может стать заемщиком

- В каких случаях привлекаются солидарные заемщики? И какими правами они обладают?

- Основные виды кредитования

- Защита правовых интересов заёмщиков

- Какую ответственность несёт поручитель по кредиту?

- Для чего нужен созаёмщик?

- Фундаментальный принцип кредита – сохранение его стоимости

- Классификация банковских кредитов

- Кто такой созаемщик по ипотеке?

Изменение заемщика по кредитному договору

Ситуации в жизни встречаются разные, и иногда заемщик по кредитному договору может быть изменен. Это возможно при наличии согласия банка-кредитора или в силу обстоятельств, предусмотренных законодательством. Процедура смены заемщика называется переводом долга.

Иногда банк вынужден соглашаться на замену заемщика, чтобы обеспечить погашение задолженности. Наиболее часто такие ситуации встречаются при кредитовании предпринимателей и организаций.

Нередко из-за изменившихся условий на рынке бизнес заемщика оказывается убыточным или на грани банкротства, хотя другие организации с теми же учредителями продолжают работать в нормальном режиме. В этом случае, стремясь сохранить лицо перед кредиторами, собственники бизнеса могут обратиться с просьбой о переводе долга. Если банк дает согласие, то кредитные обязательства после заключения соответствующего соглашения выполняет уже новый заемщик. В редких случаях перевод долга осуществляется и по кредитам физических лиц.

Значительно чаще перевод долга осуществляется в силу закона, например, после смерти заемщика — физического лица. Конечно, если кредит был оформлен со страховкой, то долг будет погашен страховой компанией.

Это правило будет действовать, даже если кредит был получен без поручителей. После вступления в права наследства перевод долга происходит в силу закона, и разрешение от банка не требуется.

Проверка документов

После одобрения заявки банк просит клиента предоставить пакет документов (для каждого кредита он свой). Например, для потребительского кредита обычно достаточно паспорта и справки о доходах, для кредитной карты паспорта и пенсионного или водительского удостоверения, а вот для ипотеки пакеты документов более внушительные. Юристы банка проверяют подлинность всех документов и справок. Сотрудники банка могут позвонить заёмщику домой или на работу, чтобы проверить информацию в анкете. Если у вас есть супруг/супруга, банк может позвонить ему/ей, чтобы согласовать выдачу кредита, ведь по закону имущество (в том числе и долги) мужа и жены считаются общими. При выдаче крупного займа банк может также учитывать, выплачиваете ли вы алименты, ухаживаете ли за недееспособными родственниками, насколько рискованная у вас профессия, как часто вы меняете работу и т.д. Поэтому конечное решение по кредиту принимается не сразу, а рассмотрение документов может затянуться н несколько дней.

Риски созаемщика и способы их минимизации

Главная опасность, которая подстерегает любого будущего созаемщика – риск неплатежей со стороны основного должника, в том числе и по независящим от него причинам (травма, длительная болезнь, потеря работы). Получится, что заемные деньги потрачены без вашего участия, а платить по кредиту придется именно вам. Особенно большие потери ожидают тех, кто осмелился стать солидарным должником по одной из программ ипотечного кредитования. Там и суммы больше, и срок уплаты наступит не так скоро.

Чтобы не пришлось собственными деньгами оплачивать чужие удовольствия, нужно заранее себя подстраховать:

1. Соглашаться стать созаемщиком только у своих ближайших родственников. Семья – это всегда близкие люди, которые вряд ли станут вас подставлять. Кроме того, у родственника вы с большей долей вероятности станете совладельцем приобретаемого жилья, что частично снизит ваши риски. И даже если все-таки придется выплачивать ипотеку самостоятельно, потеря денег частично компенсируется правами на недвижимость.

2. Проследить, чтобы в договоре кредитования была четко прописана ваша доля ответственности. В этом случае спросить с вас могут только в пределах этой доли и ничуть не больше.

3. Если основным заемщиком выступает ваша вторая половина, обязательно оформляйте приобретенное жилье в совместную собственность. Вы ведь оплачиваете ипотечные взносы из совокупного семейного дохода, а значит и права на недвижимость должны быть равными. Никто не застрахован от разводов, так что лучше быть поосторожнее.

4. Если вы дали согласие выступать солидарным должником по кредиту друга или гражданского супруга, оформляйте свои взаимоотношения официально. Желательно заключить договор, согласно которому основной заемщик вернет потраченные денежные средства созаемщику или выделит ему долю в приобретенном жилье. Второй вариант – соглашение о том, что в ближайшем будущем приобретенное жилое помещение будет переоформлено в совместную собственность с учетом доли средств, которую вложил каждый из вас.

Что еще вас может ожидать? Например, невозможность оформления кредита на собственные нужды. Вы уже знаете, что доход созаемщика учитывался при расчете максимально возможной суммы кредита. Следовательно, при расчете вашей платежеспособности в будущем этот действующий кредит будет оцениваться банком как обязательный ежемесячный платеж. Вполне возможно, что в период действия этого кредитного договора у вас не будет возможности получить ссуду на собственные нужды из-за слишком большой кредитной нагрузки. Причем это касается не только жилищных займов, но и стандартных потребительских. Хотя если ваш доход можно назвать более чем приличным, то вам ничего подобного не грозит.

Не стоит забывать и о кредитной истории. Данные о любом участнике договора кредитования в обязательном порядке передаются в БКИ. Созаемщики – в числе первых. Следовательно, добросовестность основного должника напрямую повлияет и на вашу репутацию. Бюро кредитных историй не станет разбираться, кто из вас виноват в просроченных платежах. В черный список могут попасть оба должника – и основной, и «запасной». А это, в свою очередь, также может стать причиной отказа в кредитовании в будущем.

Так стоит ли становиться созаемщиком? Вряд ли. Это слишком большая ответственность и неоправданные риски. Нужно четко понимать, что банку абсолютно все равно, кто из вас вносит ежемесячные платежи по кредиту. Он даже не станет проверять, от кого именно поступают средства. Главное, что они оказываются на счете точно в срок. Но как только в очередной день икс их там не окажется, спрос будет строгим. Причем финансовое учреждение вправе требовать возврата ссуды от любого из должников, даже не удосуживаясь разбираться, кто из них основной. Поэтому хорошенько подумайте и принимайте решение в стороне от эмоций.

Не все страховки являются обязательными

Страхование – популярная услуга, которая почти всегда предлагается заемщику при оформлении кредита. Страхуют объект залога (квартира, дом, транспорт), жизнь и здоровье клиента, потерю им работы и пр. Причины массового распространения понятны:

- с одной стороны, есть страховки, обязательные по закону (например, страхование объекта залога от рисков утраты и повреждения);

- с другой стороны, все остальные виды страхования банки рекомендуют, чтобы защитить себя от потери капитала.

Поэтому логично, что застраховаться предлагают всем и от всего. Не правильно, что некоторые банки вводят в заблуждение заемщиков, заявляя, что страхование является обязательным.

Сразу несколько нормативных актов на стороне клиента и защищают его от навязывания услуг страхования:

- Закон “О защите прав потребителей” (статья 16).

- Гражданский кодекс РФ (часть 2, статья 935).

А специальным Указанием № 3854-У Центробанк РФ ввел 14-дневный срок со дня заключения договора страхования для отказа от него и возврата уплаченной ранее страховой премии.

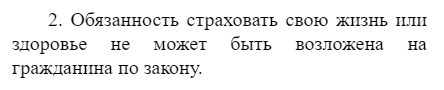

Внимание! Только страхование предмета залога по ипотеке от рисков утраты и повреждения является обязательным (согласно статье 31 Закона “Об ипотеке (залоге недвижимости)”. Страхование титула, потери работы, жизни и здоровья – по доброй воле заемщика

На официальных сайтах банки практически все предлагают более низкую процентную ставку при комплексном страховании. Например, по автокредиту в банке ВТБ ставка с 3 % возрастает до 12 %, если заемщик отказывается от КАСКО и страхования жизни и здоровья. Банк Открытие прибавляет 2 % к ставке по ипотеке при отказе от страхования жизни и трудоспособности.

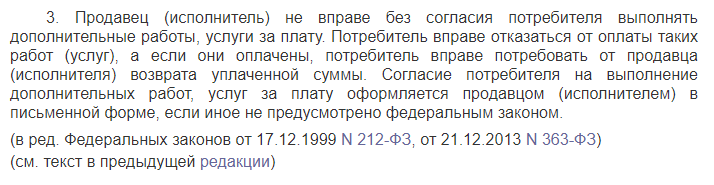

Варианты действий заемщика при оформлении кредитного договора, если он не согласен на страхование:

- Внимательно прочитать документ и найти пункт, касающийся страховки.

- Отказаться от дополнительной услуги до подписания договора и быть готовым к тому, что банк может отказать в выдаче кредита или повысить процентную ставку по нему. Закон не обязывает его объяснять причины отказа. А повышение ставки не запрещается.

Например, в законе “О потребительском кредите (займе)” (статья 7, п. 10) кредитор обязан предоставить кредит на сопоставимых условиях по сумме и сроку возврата в случае отказа от страховки. Нет ни слова о процентной ставке.

- Заключить договор страхования, получить кредит, а потом в 14-дневный срок отказаться от услуги страховщика. В этом случае надо быть готовым к увеличению процентов по кредиту, если в кредитном договоре прямо указана зависимость ставки от заключения договора страхования.

В случае подписания кредитного договора, в котором стоит пункт обязательности страхования для получения кредита, банк может потребовать вернуть деньги, если заемщик в 30-тидневный срок не застраховался. Это прямо указано в статье 7, п. 12 закона “О потребительском кредите (займе)”.

Особое внимание следует уделить требованию банка о коллективном страховании. Это особый вид, на который действие Указания Центробанка о возможности отказаться от страховки и вернуть деньги в 14-дневный срок не распространяется

Только суд поможет в решении вопроса.

Гарант

Гарант — физическое или юридическое лицо (банк, кредитная или страховая организация), гарантирующее выплату по кредиту в том случае, если этого не сделал заемщик. С точки зрения кредитования, гарант — кредитное обеспечение, позволяющее кредитору быть более уверенным в выплате ссуды и обуславливающее высокую вероятность выдачи займа, увеличение максимальной суммы кредита, низкой процентной ставки и др. Как и иное кредитное обеспечение, гарантии требуются в том случае, если кредитор не уверен в исполнении заемщиком своих обязательств (испорченная кредитная история, большие задолженности у других кредиторов…)

Чем отличается поручитель и гарант?

В случае с поручителем, составляется соответствующий договор поручительства, имеющий множество деталей и тонкостей. По ним поручитель может не платить возложенные на него кредитные обязательства. Поручитель рассматривается как созаемщик, заинтересованное лицо, стоящее на одной ступеньке с должником. Поручитель – обычно физическое лицо. А люди, по статистике, чаще сталкиваются с проблемами при оплате кредита, нежели серьезные организации, банки или авторитетные лица с соответствующей лицензией.

Иными словами, понятия гарант и поручитель схожи тем, что и в первом, и во втором случае ручаются за заемщика, предоставляя обеспечение кредита, но различны тем, что гарантии, сами по себе, значительно надежнее, чем поручительство.

Гарант — очень распространенный вид обеспечения сделок. При нем авторитетное лицо или организация берет ответственность за одну из сторон сделки.

Банковские гарантии представляют собой письменное (зачастую на специальных бланках) обязательство банка (или иной кредитной организации) уплатить конкретную сумму в пользу кредитора, в случае, если этого своевременно не сделает сам заемщик. Временами, банковские гарантии содержат множество пунктов для уточнения обстоятельств, при которых произойдет оплата. Кредитор должен предоставить все документы гаранту для ознакомления с ситуацией и последующей выплаты долга.

Банковские гарантии бывают отзывные и не отзывные.

Гарантии теряют свою силу, когда:

- Гарант выдал сумму, указанную в документе;

- Закончился срок действия гарантии;

- Если кредитор отказался от права получить средства от гаранта (вернув банковские гарантии организации, или письменным отказом от услуг гарантийной организации).

Существует несколько видов:

- Гарантия выплаты конкретной суммы (или лимит);

- Гарантия исполнения контракта надлежащим образом;

- Обязательный возврат аванса;

- Тендерная гарантия;

- Обеспечение кредитной линии;

- Таможенная.

Нередко гарантами выступают некоторые фонды, которые за определенную плату ручаются за возврат личного кредита или кредита малому бизнесу. Безусловно, даже получая деньги за свою гарантию, сотрудники фонда должны быть уверены в возврате кредита, пусть их требования к заемщику не столь жесткие, как кредитора.

Данные гарантии обычно расцениваются кредитором как страхование кредита, что, само собой, положительно влияет на сделку.

Обязанности заемщика

Следование условиям заключенного соглашения – обязанность каждой стороны. Если не брать в расчет частные случаи, то любой договор содержит в себе такие требования к клиенту банка:

- перечислять средства для погашения задолженности в установленном размере и по утвержденной периодичности;

- возвращать кредит с процентами на основании подписанных условий;

- не передавать обязанности по договору иным гражданам без разрешения кредитора;

- при закрытии счета, с которого списывались средства для погашения задолженности, своевременно направлять заявление в кредитное учреждение с указанием данного факта.

https://youtube.com/watch?v=qDa1T5EHYjk

Вышеперечисленные положения – это общие обязанности заемщика при любом виде кредита (потребительский, ипотечный или микрозайм). Но существуют и иные требования. Их стоит разобрать подробнее.

К примеру, гражданин обязан направить в адрес организации в течение 30 дней информацию такого рода:

- смена семейного статуса или состава семьи — заключение брака, развод, появление новых членов семьи;

- увольнение с текущего места работы и официальное трудоустройство на другом предприятии;

- изменение контактных данных: номера телефона, адреса электронной почты;

- смена адреса, фамилии, иных паспортных данных.

При оформлении ипотечного займа объект недвижимости выступает в качестве залога, поэтому собственник ограничен полноценно распоряжения жилой площади. Он не может:

- Осуществлять перепланировку квартиры без разрешения залогодержателя.

- Продавать или повторно указывать квартиру в качестве залогового имущества до того, пока кредит не будет выплачен. Исключение: данный пункт не является актуальным, если было достигнуто согласие всех сторон сделки: кредитора, заемщика и покупателя.

- Намеренно проводить меры по ухудшению состояния жилой площади. Если выяснится, что гражданин сознательно способствовал снижению рыночной стоимости квартиры, банк потребует досрочный возврат квартиры.

В дополнении: заемщик обязан предоставлять для осмотра залоговую недвижимость, если это понадобилось кредитору.

Залог

Залог — имущество (или права на имущество) либо ценности, предоставляемые заемщиком (или другим лицом) кредитору для обеспечения кредита, гарантирования возврата заемщиком полученных в долг средств, а также начисленных процентов за пользование кредитом. Залогом может выступать недвижимость, авто/мото, бытовая техника, ценные бумаги, депозиты банка без возможности досрочного снятия средств, драгоценные материалы, оборудование и прочее. Залогодержателем может выступать банк, кредитная организация либо частные кредиторы. Кредит с залогом практически всегда является не целевым, и может быть потрачен на любые нужды заемщика.

Для залога обычно создается отдельный договор. В нем обязательно должны быть указаны детальные характеристики залога, оценочная стоимость. Оценка обычно производится за счет залогодателя, вне зависимости от того, будет выдан кредит или нет. Оценщика нередко нужно выбрать из списка, предложенного кредитором.

Если закладывается имущество, необходимо разрешение супруга заемщика.

кредитным договором

Если имущество уже находятся под залогом, невозможно его оформить обеспечением повторно.

Нередко залог обязателен, особенно когда:

- Разрешенная часть суммы доходов не покрывает необходимые ежемесячные платежи по кредиту;

- Общая сумма займа очень высока, и кредитная организация не может выдать физическому лицу такую ссуду;

- Неподходящие заемщику условия, включающие в себя риски невозврата;

- Плохая кредитная история;

- Иные условия кредитора.

Нередко залоговое имущество не хранится у кредитора физически, а только юридически. Квартира, автомобиль, участок и т.д. остается у заемщика, а права на имущество оформляются как залог. В таком случае, должник берет на себя обязанность поддерживать объект залога и уведомить кредитора, в случае утери или порчи имущества.

Кредитор может потребовать застраховать обеспечение на срок, равный или превышающий срок действия кредитного договора. Сумма страховки должна быть не ниже оценочной стоимости залогового имущества. Выплата средств, в случае утери или порчи, направляется кредитору. В некоторых случаях, кредитор также вносит в условия кредитования страхование жизни и здоровья заемщика. Если же залог не застрахован, и испорчен или потерян, кредитор и заемщик оговаривают дальнейшие действия. Может быть внесен иной залог, ускоренно погашен кредит и др. В случае, если общий язык не найден, кредитором подается дело в суд. Там вправе как оставить кредитный договор таким же, так и обязать заемщика выплатить оставшуюся часть ссуды в установленное время, от месяца до нескольких лет. В противном случае суд изымет другое имущество, поручит реализовать на публичных торгах. Полученные средства направляются кредитору, на оплату услуг суда, а остаток возвращается заемщику. Как на кредитора, так и на суд повлияют условия, при которых прежний залог пришел в непригодность.

Кредит под залог — обоюдовыгодный вариант кредитных отношений. Кредитор получает гарантию выплаты средств, а залогодатель – хорошие условия кредитования.

Институт залога с каждым годом получает поправки, снижающие шансы залогодателя оспаривать в суде залог. Система кредитования постоянно усовершенствуется, так называемые весы кредитования регулируются. На одной чаше весов получающий прибыль кредитор, на другой – имеющий в распоряжении средства заемщик.

Советы созаемщику

Не следует соглашаться на этот статус, только чтобы угодить родственникам или друзьям. Всегда нужно взвесить все «за» и «против». Следует обдумать возможные последствия своего преждевременного согласия. Вот основные моменты, которые следует учесть:

- Длительность ипотечного соглашения (20-25 лет и более). За это время многое может измениться, в том числе доходы. Если их уровень упадет, ипотеку все равно необходимо будет уплачивать.

- Ограничение возможностей по получению других кредитов. Ведь при принятии решения о выдаче кредита новые кредиторы будут исходить из того, что на клиенте уже числится ипотека.

- Если в роли созаемщика выступает супруг, законный брак с которым основной заемщик заключил после получения ипотеки, то такой супруг не имеет права претендовать на долю в объекте недвижимости, если это не урегулировано брачным соглашением.

- Сложности выхода из сделки.

Если гражданин взвесил все риски и решился стать созаемщиком по ипотеке, то ему необходимо в обязательном порядке зафиксировать свои права на объект недвижимости. Обычно это оформляется с помощью отдельного договора (например, брачного контракта) или дополнительного соглашения к ипотечному контракту. В качестве альтернативного варианта допускается установление способа возврата должником потраченных на погашение кредита денег, если на выделение доли в квартире он не согласен.

Чем важен кредитный договор для заемщика

Кредитный договор является важнейшим документом, регулирующим взаимоотношения между кредитной организацией и заемщиком. Заемщик должен понимать всю ответственность, которую он принимает на себя при подписании этого соглашения. Ведь в случае возникновения форс-мажорных обстоятельств есть риск столкнуться с различными негативными последствиями вплоть до потери имущества после судебных разбирательств.

Кредитный договор является важнейшим документом, регулирующим взаимоотношения между кредитной организацией и заемщиком. Заемщик должен понимать всю ответственность, которую он принимает на себя при подписании этого соглашения. Ведь в случае возникновения форс-мажорных обстоятельств есть риск столкнуться с различными негативными последствиями вплоть до потери имущества после судебных разбирательств.

Кредитный договор устанавливает как права, так и обязанности сторон, а также основные условия сделки. На банк возлагается обязанность по своевременной передаче денежных средств заемщику, который должен их своевременно вернуть и оплатить проценты.

Особое внимание нужно уделять следующим условиям договора:

- Размеру процентов, которые заемщик должен выплатить за использование заемных средств, и порядку их начисления.

- Целям, на которые могут быть потрачены полученные средства.

- Условиям страхования заемщика и его имущества.

Подписание кредитного договора означает полное согласие клиента с условиями сделки и принятие им на себя всех обязательств, оговоренных в соглашении. Невыполнение условий сделки может привести к негативным последствиям. Если кредитный договор не подписан заемщиком или банком, то сделка фактически не заключена и никаких обязанностей у сторон не возникает.

Нужно понимать, что с подписанием кредитного договора начинаются взаимоотношения между сторонами. Именно после этого момента формируется кредитное досье на заемщика. Фактически банком заводится дело клиента, в которое включаются все документы относительно кредита.

Аналогичная информация хранится и в Бюро кредитных историй. При принятии решений о предоставлении кредита большинство банков ориентируются именно на данные из БКИ, выясняя, насколько добросовестно заемщик выполнял свои обязательства.

Кто может стать заемщиком

Претендовать на выдачу кредитных средств имеет право любое лицо, достигшее совершеннолетнего возраста. Тот, кто выдает займ, устанавливает индивидуальные условия для заемщиков.

Для обращения к кредитору нужно подготовиться. Учитывать нужно тот факт, что несмотря на исполнение 18 лет, есть и другие факторы. Банковские организации более строги и избирательны в выборе заемщиков.

Более простые условия у микрофинансовых организаций и ломбардов. Они не требуют подтверждений, кроме предоставления паспортного документа. А по закону, становиться участником сделки может совершеннолетний. Другие пункты в нормативно-правовых актах не прописаны.

В каких случаях привлекаются солидарные заемщики? И какими правами они обладают?

Созаемщик нужен банку, да и самому получателю ссуды, не просто так. Его участие в выполнении долговых обязательств по кредиту бывает необходимо, если основной заемщик частично не соответствует требованиям банка. Например:

1. Доход заявителя не позволяет взять необходимую сумму. При расчете платежеспособности учитывается ежемесячный заработок созаемщика. Таким образом, заявитель может рассчитывать на более весомые суммы кредита даже при отсутствии необходимого дохода, который он может подтвердить документально. Такие способы увеличения платежеспособности справедливы в том случае, если заемщик фактически имеет определенный дополнительный доход, но не может подтвердить его официально. И банку хорошо – ссуда оформляется на приличную сумму, а риска неплатежей практически нет, и заявителю – ему выдадут сумму, которую он не смог бы получить один.

2. У заемщика нет никаких доходов в настоящее время и не предвидятся в первые годы исполнения обязательств по кредитному договору. Подобная ситуация может сложиться, когда оформляется кредит на образовательные цели на совершеннолетнего студента. Здесь основной заемщик (сам учащийся) не сможет оплачивать взносы по кредиту вплоть до момента получения образования. Тогда созаемщиком выступает родитель (любой родственник, законный представитель и т.п.), который и выплачивает кредит первое время. Потом, когда студент перестанет быть студентом и начнет зарабатывать самостоятельно, все платежи лягут на его плечи. Но это теоретически, а по факту некоторые родители продолжают оплачивать ссуду до ее полного гашения.

3. Доход основного заемщика позволяет ему взять ссуду, но деньги нужны не ему лично, а третьему лицу, которое до настоящего момента не достигло совершеннолетия. Ситуация может возникнуть в отношении того же образовательного кредита. Сначала его выплачивает основной заемщик, затем в процесс включается солидарный должник.

4. Автоматическое включение гражданина в ряды созаемщиков при оформлении ипотеки. Но об этом чуть ниже.

С юридической точки зрения, созаемщик имеет те же права и обязанности, что и основной должник (он же – основной или главный созаёмщик). А вот фактически все не так «клубнично». Обязанность у дополнительного должника всего одна – платить по кредиту вместе с основным заемщиком или вместо него. Прав и того меньше – в некоторых (!) случаях солидарный должник может стать совладельцем квартиры, которая приобретается по ипотечной программе кредитования. Но и это необязательное условие. Приобретаемое жилье допускается оформлять на одного из заемщиков, каждая ситуация индивидуальна.

Основные виды кредитования

Все кредитные отношения имеют ряд общий признаков, по которым можно выделить основные виды кредитования в современной экономической системе:

- Виды кредитов могут различаться в зависимости от сроков. В международной классификации признают следующие три вида кредитов, сроки каждого из которых также могут различаться, в зависимости от страны: долгосрочный, среднесрочный и краткосрочный кредит.

- Количество кредиторов также может меняться. Существуют кредиты с одним кредитором, кредиты за счет банковских консорциумов (объединений) и кредиты синдицированные (за счет третьего лица).

Кредиты могут предоставляться в нескольких формах – моновалютной (рублевые, долларовые), бивалютные (в двух валютах) и мультивалютные (в нескольких валютах).

Защита правовых интересов заёмщиков

Изначально в кредитных отношениях заёмщик – это более слабая с правовой точки зрения сторона. Финансовые организации минимизируют влияние клиента на содержание договора кредитования, тем самым ограничивая его возможность влиять на условия предоставления и выплаты займа. Это вынуждает подписывать договора, которые максимально выгодны кредитору, но в то же время ущемляют права заёмщика. Наиболее часто встречающиеся нарушения прав лица, взявшего ссуду:

- расчёт процентной ставки за пользование займом на всё тело кредита (а не на остаток долга);

- начисление комиссии за выдачу кредита;

- начисление неустойки, не соответствующей размеру основного долга;

- подсудность спора по территориальности банка-кредитора;

- страхование заёмщиков в качестве обязательного условия для получения кредита;

- включение в договор кредитования условия о начислении комиссии за ведение ссудного счёта и выдачу займа.

Какую ответственность несёт поручитель по кредиту?

Договор поручительства перед банком – это не просто документ, позволяющий заёмщику получить необходимые денежные средства. Это бумага, накладывающая ответственность не только на того, кто пользуется деньгами, но и на лицо, ставшее гарантом его порядочности. Причём ответственность может быть разной. Первая – солидарная. Она уравнивает в обязательствах как основного заёмщика, так и его поручителя, к которому кредитор имеет право предъявить претензии о взыскании долга уже по факту первой просрочки платежа.

Иной, более серьёзный вариант ответственности – субсидиарная. Она вступает в силу на момент невозможности соблюдения заёмщиком своих договорных обязательств. Доказать её необходимо в судебных инстанциях, причём по этому вопросу должно быть вынесено официальное определение. Как правило, в гарантийном соглашении прописывается только солидарный способ персональной ответственности поручительства.

На практике это проявляется следующим образом:

- необходимость долгового погашения;

- оплата процентных ставок;

- выплата в полном объёме штрафных предписаний и пени;

- погашение затрат, ушедших на судебные разбирательства.

Для чего нужен созаёмщик?

Принцип солидарной ответственности в кредитовании призван защитить интересы банка. Он позволяет снизить риск невозврата задолженности. Ведь пока хотя бы один из участников сделки остаётся платёжеспособным, банк может рассчитывать на своевременное погашение кредита.

Привлечение созаёмщиков необходимо в следующих случаях:

- При недостаточном уровне платёжеспособности. Если соотношение размера ежемесячного дохода заёмщика с размером предполагаемого платежа по кредиту не позволяет получить необходимую сумму, он может включить в сделку дополнительных участников. Их доходы учтутся при расчёте кредитного лимита и повысят шансы на одобрение. Такой вариант является выгодным для клиента в том случае, если он имеет неофициальный доход.

- Если у заёмщика нет доходов и в ближайшей перспективе не предвидится. В этой ситуации возможно получение образовательного кредита. Такие ссуды выдаются совершеннолетним учащимся высших учебных заведений, которые, как правило, не имеют официального трудоустройства. Основное условие выдачи кредита — привлечение законных представителей в роли созаёмщиков.

- Если образовательный кредит необходим для оплаты обучения несовершеннолетнего гражданина РФ. В этом случае в роли заёмщика выступает законный представитель, а студент становится созаёмщиком после достижения совершеннолетия.

- При оформлении долгосрочных целевых кредитов на приобретение/строительство жилья или на покупку автомобиля. Если речь идёт об ипотеке, то наличие созаёмщика чаще всего является обязательным условием. Супруги автоматически становятся участниками сделки, даже если титульный заёмщик имеет достаточный уровень дохода.

- Для получения корпоративных займов. В этом случае основным заёмщиком является ИП или юридическое лицо, а солидарными должниками — его партнёры, которым выгодна данная сделка.

Для клиента привлечение дополнительных должников повышает вероятность одобрения кредита, а также позволяет снизить размер переплаты. Многие банки готовы уменьшить процентную ставку по кредитным продуктам при наличии созаёмщиков. Это объясняется тем, что с увеличением количества участников сделки уменьшаются кредитные риски банка.

Фундаментальный принцип кредита – сохранение его стоимости

Предоставляя свои средства в пользование кредитору, важно как минимум их сохранить и как максимум приумножить. Выполнение этих условий является фундаментальным качеством кредитования

В реальности не всегда получается реализовать его полностью. Основной опасностью, подстерегающей участников кредитно-финансовых отношений, являются инфляционные процессы. Результатом переполнения каналов денежного обращения является излишек денежной массы и, как следствие, снижение её покупательской способности. Заёмщик – это лицо, которое берёт на себя обязательства по возврату кредита. Но в ситуации инфляции возвращённые денежные средства, при сохранении номинального размера, фактически имеют уже уценённую форму. Однако существует масса других рисков, при наступлении которых взявший кредит не в состоянии его погасить в соответствии с условиями кредитования. И не всегда вина лежит только на должнике. Нередко именно нарушение его законных прав приводит к подобным печальным результатам.

Классификация банковских кредитов

Кредит – это один из банковских продуктов, следовательно, их различают по видам. В зависимости от основной группы заемщиков:

- предприятиям и организациям;

- банкам;

- физическим лицам.

В зависимости от назначения:

- производственные кредиты – предоставляются предприятиям на развитие бизнеса;

- сельскохозяйственные кредиты – предоставляются фермерам, крестьянским хозяйствам с целью содействия их деятельности;

- торговые кредиты – для посреднических операций. Чаще всего используются в связи с возникновением дебиторской задолженности клиента. В качестве заемщиков выступают предприятия;

- инвестиционные займы;

- потребительские кредиты;

- ипотечные кредиты – выдаются с целью строительства, приобретения или реконструкции жилья.

По срокам пользования:

- кредиты до востребования;

- срочные кредиты: краткосрочные (до 1 года), среднесрочные (от 1 до 3-5 лет), долгосрочные (свыше 5 лет).

По обеспечению:

- необеспеченные кредиты (доверительные, возможно страхование за счёт заёмщика);

- обеспеченные кредиты (залоговые, гарантированные другими лицами – поручителями и застрахованные).

По способу выдачи:

- компенсационные кредиты (возмещение заемщику его собственных средств, вложенных в затраты);

- платежные кредиты (перевод банком денег на счет продавца в качестве оплаты по расчетно-денежным документам, предъявленных заемщику).

По способам погашения:

- банковские ссуды, погашаемые в рассрочку (частями);

- банковские ссуды, погашаемые одним платежом (на определенную дату).

По видам процентных ставок: Кредиты с фиксированной процентной ставкой – когда установленная в договоре величина процентной ставки не меняется в течение кредитного периода, вне зависимости от изменений на рынке капиталов. Кредиты с плавающей процентной ставкой – когда размер процентной ставки периодически пересматривается. В таком случае процентная ставка состоит из двух частей: основной ставки, которая меняется в зависимости от конъюнктуры рынка, и надбавки – фиксированной величины.

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.