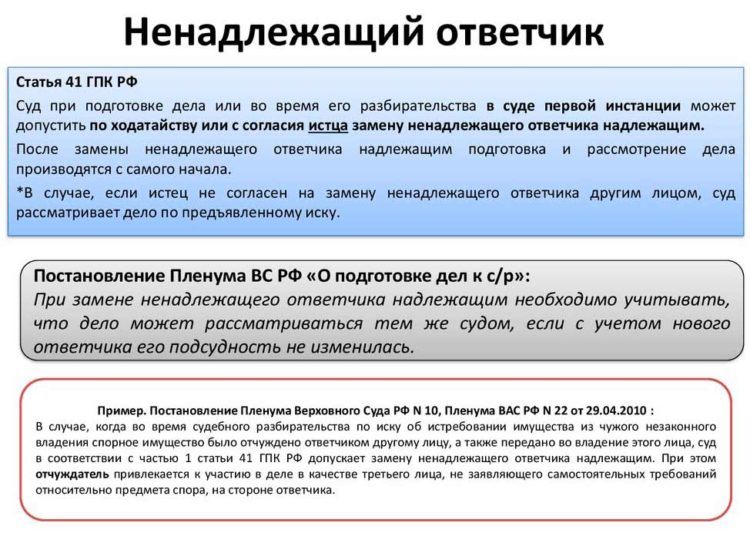

Связанные лица

Содержание:

- Пример анализа группы сомнительных организаций

- Анализ взаимосвязанных предприятий

- КЛАСТЕРНЫЙ ПОДХОД — ИНСТРУМЕНТ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РЕГИОНА [Электронный ресурс] / Праздничных // Современная конкуренция / Journal of Modern Competition .— 2009 .— №3 .— С. 64-67 .— Режим доступа: https://rucont.ru/efd/436090

- Раздел 2. Информация о расчете показателя финансового рычага

- Аффилированное лицо

- Раздел 1. Сведения об обязательных нормативах

- Взаимозависимые лица в НК РФ

- Практическое значение

- Характеристика

- №14 [Российское предпринимательство, 2013]

- Корпоративное управление и трансформационные процессы в бизнесе монография

- Значение термина

- Взыскание налоговой задолженности с взаимозависимых лиц

- Вопросы формирования горно-металлургического в Южной Якутии [Электронный ресурс] / Косьянов, Корякина // Рациональное освоение недр .— 2014 .— №1 .— С. 20-28 .— Режим доступа: https://rucont.ru/efd/375033

Пример анализа группы сомнительных организаций

Нередко вместо классической процедуры ликвидации фирмы прибегают к “альтернативной” в форме смены руководителя и учредителей или реорганизации в форме присоединения к фирме-однодневке. Для поиска таких фактов удобно анализировать массовые параметры группы.

На приведенном ниже примере в группе потенциально связанных организаций много таких, которые находятся в процессе реорганизации, ликвидации либо уже ликвидированы. При достаточно большой валовой выручке (344 млн.руб.) прибыль составила всего лишь 463 тыс.руб. (0,13% выручки) – маловероятно, что реальные предприятия будут работать с такой низкой рентабельностью.

Также в группе немало дел по исполнительному производству, фактов смены региона, большое количество банкротств и многие фирмы из группы не были обнаружены по юр.адресу (нет связи с адресом), данное физическое лицо является учредителем или руководителем сотен компаний:

Группа связанных организаций зарегистрированных на физ.лицо

Интересно наблюдать за подобными фирмами в динамике, т.е. фиксировать изменения в группе с течением времени. Приведенная выше группа, несколькими месяцами ранее – в январе 2015 года, выглядела так:

Группа сомнительных связанных организаций, январь 2015 г.

Как видите, за это время было присоединено к группе ещё 47 фирм (примерно по 6 в месяц), при этом недействующих фирм стало больше на 58 штук!

Но, благодаря Контур.Фокусу, спрятать свои темные делишки в прошлом становится очень сложно!

Анализ взаимосвязанных предприятий

Если сводная (консолидированная отчетность) по группе не составляется, банк запрашивает у заемщика (либо управляющий компании группы) бухгалтерскую отчетность (баланс и отчет о прибылях и убытках) предприятий группы для анализа финансовой деятельности. Анализируется распределение долей/акций между участниками, наличие просроченных обязательств перед банками и/или контрагентами, наличие расчетных счетов, требований со стороны третьих лиц к счетам/имуществу предприятия и т.д.Банку необходима информация по взаимосвязанным организациям о:— реализуемых инвестиционных программах и прогнозируемом экономическом эффекте от их реализации,— планируемом изменении бизнеса (купля, продажа, изменение вида деятельности),— перспективы сотрудничества с банком в части широкого перечня банковских продуктов,— порядок взаимодействия предприятий (схема финансирования и взаиморасчетов)При составлении консолидированного баланса из него исключаются все взаиморасчеты между предприятиями таким образом, чтобы отражалась дебиторская и кредиторская задолженность только по внешним по отношении к группе контрагентам.В консолидированном отчете о прибылях и убытках объем выручки отражается без учета внитрихолдинговых расчетов, указывается только чистая выручка, полученная от сторонних контрагентов.Консолидированная отчетность по группе взаимосвязанных предприятий позволяет составить общее представление о состоянии дел и соответственно помогает банку принять решение о кредитовании конкретного заемщика, входящего в группу.

Цветана Валенкова,

специально для «Занимаем.ру»

КЛАСТЕРНЫЙ ПОДХОД — ИНСТРУМЕНТ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РЕГИОНА [Электронный ресурс] / Праздничных // Современная конкуренция / Journal of Modern Competition .— 2009 .— №3 .— С. 64-67 .— Режим доступа: https://rucont.ru/efd/436090

В современном экономическом сообществе не прекращается дискуссия о преимуществах и недостатках, уровнях и формах реализации кластерного подхода теории повышения конкурентоспособности региона. Кластерная теория является в мире едва ли не самым модным инструментом государственной политики повышения конкурентоспособности. Впервые выдвинутая почти 20 лет назад профессором Майклом Портером, она уже активно используется многими странами на межгосударственном, государственном и региональном уровнях. Об успехах и возможности ее применения в России по просьбе редакции журнала рассказывает Алексей Праздничных — руководитель и участник различных программ по исследованию конкурентоспособности и экономическому развитию, один из экспертов, участвовавших в разработке первой «Концепции развития территориальных производственных кластеров», подготовленной Минэкономразвития (МЭРТ).

Раздел 2. Информация о расчете показателя финансового рычага

Подраздел 2.2. Расчет показателя финансового рычага

| Номер строки | Наименование показателя | Номер пояснения | Сумма, тыс. руб. |

|---|---|---|---|

| Риск по балансовым активам | |||

| 1 | Величина балансовых активов, всего | 39 515 160 | |

| 2 | Уменьшающая поправка на сумму показателей, принимаемых в уменьшение величины источников основного капитала | 350 572 | |

| 3 | Величина балансовых активов под риском с учетом поправки (разность строк 1 и 2), итого | 39 164 588 | |

| Риск по операциям с ПФИ | |||

| 4 | Текущий кредитный риск по операциям с ПФИ (за вычетом полученной вариационной маржи), всего | ||

| 5 | Потенциальный кредитный риск на контрагента по операциям с ПФИ, всего | ||

| 6 | Поправка на размер номинальной суммы предоставленного обеспечения по операциям с ПФИ, подлежащей списанию с баланса в соответствии с правилами бухгалтерского учета | в соответствии с российскими правилами бухгалтерского учета неприменимо | |

| 7 | Уменьшающая поправка на сумму перечисленной вариационной маржи в установленных случаях | ||

| 8 | Поправка в части требований банка — участника клиринга к центральному контрагенту по исполнению сделок клиентов | ||

| 9 | Поправка для учета кредитного риска в отношении базисного актива по выпущенным кредитным ПФИ | ||

| 10 | Уменьшающая поправка в части выпущенных кредитных ПФИ | ||

| 11 | Величина риска по ПФИ с учетом поправок (сумма строк 4, 5, 9 за вычетом строк 7, 8, 10), итого | ||

| Риск по операциям кредитования ценными бумагами | |||

| 12 | Требования по операциям кредитования ценными бумагами (без учета неттинга), всего | ||

| 13 | Поправка на величину неттинга денежной части (требований и обязательств) по операциям кредитования ценными бумагами | ||

| 14 | Величина кредитного риска на контрагента по операциям кредитования ценными бумагами | ||

| 15 | Величина риска по гарантийным операциям кредитования ценными бумагами | ||

| 16 | Требования по операциям кредитования ценными бумагами с учетом поправок (сумма строк 12, 14, 15 за вычетом строки 13), итого | ||

| Риск по условным обязательствам кредитного характера (КРВ’) | |||

| 17 | Номинальная величина риска по условным обязательствам кредитного характера (КРВ’), всего | 82 239 | |

| 18 | Поправка в части применения коэффициентов кредитного эквивалента | 74 015 | |

| 19 | Величина риска по условным обязательствам кредитного характера (КРВ’) с учетом поправок (разность строк 17 и 18), итого | 8 224 | |

| Капитал и риски | |||

| 20 | Основной капитал | -619 748 | |

| 21 | Величина балансовых активов и внебалансовых требований под риском для расчета показателя финансового рычага (сумма строк 3, 11, 16, 19), всего | 39 172 812 | |

| Показатель финансового рычага | |||

| 22 | Показатель финансового рычага по «Базелю III» (строка 20 : строка 21), процент | -2 |

Аффилированное лицо

Состав понятия «зависимость (взаимозависимость) юридических лиц» применяется во многих отраслях права. В частности, в ГК РФ используются понятия «дочернее» и «основное общество» (ст. 105), «зависимое» и «преобладающее (участвующее) общество» (ст. 106). Наряду с этим в законах об отдельных видах хозяйственной деятельности используется понятие «аффилированное лицо».

Понятие «аффилированное лицо» определяется в Законе РСФСР от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Так, согласно положениям ст. 4 названного Закона аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Согласно Закону N 948-1 аффилированными лицами юридического лица являются:

- член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы.

Раздел 1. Сведения об обязательных нормативах

| Номер строки | Наименование показателя | Номер пояснения | Нормативное значение, процент | Фактическое значение, процент | |||||

|---|---|---|---|---|---|---|---|---|---|

| на отчетную дату | на начало отчетного года | ||||||||

| 1 | Норматив достаточности базового капитала банка (Н1.1), банковской группы (Н20.1) | 4,50 | 0,00 | 0,00 | |||||

| 2 | Норматив достаточности основного капитала банка (Н1.2), банковской группы (Н20.2) | 6,00 | 0,00 | 0,00 | |||||

| 3 | Норматив достаточности собственных средств (капитала) банка (Н1.0), банковской группы (Н20.0) | 8,00 | 0,00 | 0,00 | |||||

| 4 | Норматив достаточности собственных средств (капитала) небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н1.3) | ||||||||

| 5 | Норматив финансового рычага банка (Н1.4), банковской группы (Н20.4) | 3,00 | 0,00 | 0,00 | |||||

| 6 | Норматив мгновенной ликвидности банка (Н2) | 15,00 | 110,10 | 113,40 | |||||

| 7 | Норматив текущей ликвидности банка (Н3) | 50,00 | 174,10 | 83,90 | |||||

| 8 | Норматив долгосрочной ликвидности банка (Н4) | 120,00 | 0,00 | 0,00 | |||||

| 9 | Норматив максимального размера риска на одного заемщика или группу связанных заемщиков банка (Н6) | 25,00 | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | |

| 0,00 | 349 | 349 | 0,00 | 350 | 350 | ||||

| 10 | Норматив максимального размера крупных кредитных рисков банка (Н7), банковской группы (Н22) | 800,00 | 0,00 | 0,00 | |||||

| 11 | Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | 50,00 | 0,00 | 0,00 | |||||

| 12 | Норматив совокупной величины риска по инсайдерам банка (Н10.1) | 3,00 | 0,00 | 0,00 | |||||

| 13 | Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12), норматив использования собственных средств (капитала) банковской группы для приобретения головной кредитной организацией банковской группы и участниками банковской группы акций (долей) других юридических лиц (Н23) | 25,00 | 0,00 | 0,00 | |||||

| 14 | Норматив соотношения суммы ликвидных активов сроком исполнения в ближайшие 30 календарных дней к сумме обязательств РНКО (Н15) | ||||||||

| 15 | Норматив ликвидности небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н15.1) | ||||||||

| 16 | Норматив максимальной совокупной величины кредитов клиентам — участникам расчетов на завершение расчетов (Н16) | ||||||||

| 17 | Норматив предоставления РНКО от своего имени и за свой счет кредитов заемщикам, кроме клиентов — участников расчетов (Н16.1) | ||||||||

| 18 | Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) | ||||||||

| 19 | Норматив максимального размера риска на одного заемщика или группу связанных заемщиков банковской группы (Н21) | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | ||

| 20 | Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком лиц) (Н25) | 20,00 | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | |

| 0,00 | 349 | 349 | 0,00 | 350 | 350 |

Взаимозависимые лица в НК РФ

В налоговом законодательстве используется понятие «взаимозависимое лицо». Оно раскрывается в ст. 105.1 НК РФ. Так, на основании п. 1 указанной статьи, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

В п. 2 ст. 105.1 НК РФ перечислены основания, согласно которым налогоплательщики признаются взаимозависимыми. Итак, для целей налогообложения взаимозависимыми лицами являются:

- организации, в случае если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25%;

- физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25%;

- организации, в случае если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%;

- организация и лицо (в том числе физическое лицо совместно с его супругом (супругой), родителями (в том числе усыновителями), детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрами, опекунами (попечителями) и подопечными), имеющие полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его супругом (супругой), родителями (в том числе усыновителями), детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрами, опекунами (попечителями) и подопечными);

- организации, в которых более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с их супругом (супругой), родителями (в том числе усыновителями), детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрами, опекунами (попечителями) и подопечными;

- организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

- организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

- организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

На основании п. 7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Как видно, основным критерием для признания лиц взаимозависимыми признается доля прямого или косвенного участия одной организации в другой. Данный критерий используется также и при определении связанных сторон и аффилированных лиц.

Вместе с тем взаимозависимое лицо включается в перечень взаимозависимых лиц, указываемый в уведомлении о контролируемых сделках, предоставляемом в контролирующий орган, исключительно в случае, если в отчетном периоде с таким взаимозависимым лицом заключались контролируемые сделки.

Заметим, что понятие «аффилированное лицо» напрямую не используется в НК РФ, однако некоторые признаки взаимозависимых лиц, указанные в п. 2 ст. 105.1 НК РФ, совпадают с признаками аффилированных лиц, изложенными в ст. 4 Закона N 948-1. Таким образом, на практике взаимозависимое лицо нередко одновременно может являться и аффилированным.

Практическое значение

На практике для связанных заемщиков Банк России устанавливает максимальный размер риска. Это сложный экономический расчет, формула которого устанавливается Инструкциями Банка России. По сути, Банк должен стремиться минимизировать риски невозврата долга и процентов по кредиту. Иначе велика вероятность банкротства, когда значительная сумма денег не вернется.

В целях выявления связанности заемщиков друг с другом банк использует доступные источники получения информации, к которым относятся учредительные документы заемщиков банка, их бухгалтерская, налоговая, статистическая и иная отчетность. Это и СМИ и любые другие источники.

Характеристика

Группой лиц считается некоторое количество человек, осуществляющих одно и то же общественно-опасное нарушение.

При этом примечательно, что между всеми участниками имелась предварительная изначальная договоренность.

То есть все члены объединения заранее оговорили все детали будущего криминального предприятия, распределили роли и функции, которые будут выполнять все участники.

В состав объединения входят люди, выполняющие различные функции в выолнении противоправных мероприятий. Это:

Исполнитель — лицо, которое, непосредственно, осуществляет криминальную деятельность, полностью или частично, либо человек, которые привлекает к правонарушению несовершеннолетнего, не достигшего возраста уголовной ответственности

В составе одной организации может быть 1 исполнитель, либо несколько лиц, выполняющих данную функцию.

Важно помнить, что исполнителем может быть признан только то человек, который совершал нарушения, причиняющие вред потерпевшему. Если же таких действий не было, данное лицо исполнителем не является.

Организатор — человек, который занимается организационными вопросами, разработкой плана, всем необходимым обеспечением, позволяющим в точности выполнить его

Организатор руководит деятельностью всей структуры, контролирует выполнение плана и других функций. Организатором может считаться и лицо, вступившее в объединение после его создания, но выполняющее руководящие функции.

Подстрекатель — человек, который склоняет другое лицо к противоправному поступку. Как правило, для этого используются самые различные методы, такие как уговоры, подкуп, шантаж или угроза. При этом требование (или просьба) подстрекателя носит четкий характер. Если же данное пожелание высказано двусмысленно или имеет общую форму, это не может считаться подстрекательством.

Пособник — человек, выполняющий различные функции, способствующие нарушению. Например, пособником считается лицо, которое предоставляет другим участникам необходимые инструменты или информацию, человек, обещающий скрыть исполнителя или сбыть товары, добытые нечестным путем.

В различных криминальных организациях, действующих по предварительному сговору, численность и роли участников могут быть различными, однако, чем более организовано такое сообщество, тем более опасным для общества оно является.

№14 [Российское предпринимательство, 2013]

Основной целью журнала является предоставление актуальной информации о научных достижениях и практических рекомендациях в различных областях предпринимательства, менеджмента и государственного управления.

Подписчики журнала – это предприниматели, руководители и специалисты коммерческих структур, представители органов государственной власти, а также преподаватели экономических дисциплин и научные работники.

С 2002 года журнал включен в перечень ВАК ведущих рецензируемых научных журналов и изданий.

Данные взаимосвязанные негативные следствия увеличивают рискованность инвестирования в инновационные Проект – это совокупность взаимосвязанных действий, направленных на достижение поставленной цели и имеющий Поэтому для территории, как экономической системы с множеством сложных взаимосвязанных процессов, управление Такие взаимосвязанные отношения осуществляются на рынке ценных бумаг. Единый концептуальный подход к построению данной методики на всех взаимосвязанных уровнях управления

Предпросмотр: Российское предпринимательство №14 2013.pdf (0,2 Мб)

Корпоративное управление и трансформационные процессы в бизнесе монография

М.: Московский государственный университет печати

В монографии представлен многоуровневый подход к анализу трансформационных процессов на глобальном и региональном уровнях. Выявлены признаки и свойства межорганизационных соглашений, сформулированы принципы взаимодействия организаций — участников интеграционных образований. Рассмотрены теоретические и методические вопросы корпоративного управления в рамках отечественной институциональной системы с учетом траектории экономического развития России

Отдельное внимание уделено вопросам организационной динамики и жизненным циклам бизнеса, а также инструментам организационного менеджмента. Исследуется проблема построения кластерной системы в РФ

Раскрыты понятие и сущность кластеров, их

особенности, преимущества и предпосылки образования. Доказана необходимость создания кластеров как механизма инновационного развития экономики РФ.

Таким образом, на медиарынке фактически производятся два типа взаимосвязанных продуктов — «контент» и принципа Построение модели существующей деятельности Деятельность рассматривается как совокупность взаимосвязанных производителей, потребителей, элементов промышленной инфраструктуры, исследовательских институтов, взаимосвязанных Взаимосвязанные компании способствует формированию преимуществ, создающих стоимость. Современную организацию следует рассматривать как коллектив, осуществляющий совокупность взаимосвязанных

Предпросмотр: Корпоративное управление и трансформационные процессы в бизнесе монография .pdf (0,5 Мб)

Значение термина

Аффилированные компании – это предприятия, имеющие пакет акций основой фирмы, в объемах менее контрольного пакета акций. Аффилированные фирмы являются представительством или филиалом более крупного предприятия

Важно отметить, что материнские организации, осуществляют управление дочерним предприятием. В качестве основания для управления представительством используются соответствующие договоры

Аффилированность является одним из способов расширения сферы деятельности для взаимозависимых организаций. Подобный метод используется при открытии дочерних представительств крупных компаний, действующих по всему миру.

В качестве синонимов этого термина можно использовать такие варианты, как «дочернее предприятие» или «филиалы». Термин «аффилированность» появился в русском словаре в тысяча девятьсот девяносто втором году и был позаимствован из английского языка.

Рассматриваемый термин часто используется не только в отношении организаций, но и физических лиц. Аффилированными лицами называют тех людей, которые имеют определенную силу влияния на деятельность субъектов предпринимательства. Это означает, что аффилированные корпорации могут контролировать действия организаций и физических лиц, ведущих предпринимательскую деятельность. Нужно отметить, что в зарубежных странах рассматриваемый термин имеет более «узкую специализацию». В Европе, аффилированность обозначает именно подконтрольную компанию. На территории Российской Федерации, аффилированными субъектами предпринимательства являются не только филиалы, но и предприятия, выступающие в качестве материнской организации.

В статье 105 Налогового Кодекса РФ, закреплено значение понятия «аффилированность»

Нужно обратить внимание на то, что согласно действующему законодательству, подобные фирмы признаны взаимосвязанными. Давайте разберемся со значением рассматриваемого термина на основе практических примеров из жизни

Взыскание налоговой задолженности с взаимозависимых лиц

Фискалам выгодно признать компании взаимозависимыми не только для того, чтобы обвинить их в получении необоснованной налоговой выгоды, но и чтобы взыскать недоимку с зависимой компании (подп. 2 п. 2 ст. 45 НК РФ). В судебном порядке может быть взыскана недоимка, которая числится за должником более трех месяцев.

Взыскание налоговой задолженности с взаимозависимых лиц стало возможным с 30 июля 2013 года (Федеральный закон от 28.06.13 № 134‑ФЗ). Теперь возмещать ущерб, нанесенный действиями недобросовестных налогоплательщиков, контролеры могут за счет третьих лиц.

Взыскание может производиться в пределах поступившей в адрес взаимозависимых компаний выручки за реализуемые товары (работы, услуги), переданных денежных средств, иного имущества (абз. 9 подп. 2 п. 2 ст. 45 НК РФ). Как правило, в суде налоговики одновременно предъявляют требования и о признании компаний взаимозависимыми, и о взыскании недоимки с зависимого лица.

Интересный случай был рассмотрен в постановлении АС Поволжского округа от 20.05.15 № Ф06-23410/2015.Налоговики настаивали, что обязанность по уплате недоимки должна исполнить взаимозависимая компания, а не налогоплательщик.

Дело в том, что между компаниями была установлена согласованность действий с целью уклонения от погашения задолженности перед бюджетом. Контролеры указали, что за 28 дней до вынесения решения о начале проведения выездной проверки было создано новое юрлицо с аналогичным названием, видами деятельности. Работники компаний совпадали. Использовался один и тот же интернет-сайт.

Налогоплательщик фактически перевел свою финансово-хозяйственную деятельность на вновь созданную организацию. Новое юридическое лицо продолжало работать по контрактам прежней компании. Но выручка от реализации строительных работ поступала уже на расчетные счета новой компании.

Эти факты позволили судам признать компании взаимозависимыми организациями. Судьи обязали новое юрлицо погасить недоимку налогоплательщика, выявленную в ходе налоговой проверки. Аналогичный подход прослеживается и в постановлениях АС Северо-Западного округа от 21.09.15 № Ф07-7120/2015, Второго ААС от 23.11.15 № 02АП-9150/2015, Тринадцатого ААС от 24.06.15 № 13АП-7638/2015.

Вопросы формирования горно-металлургического в Южной Якутии [Электронный ресурс] / Косьянов, Корякина // Рациональное освоение недр .— 2014 .— №1 .— С. 20-28 .— Режим доступа: https://rucont.ru/efd/375033

Анализируется соотношение спроса и предложения предприятий Сибири и Дальнего Востока в продукции черной металлургии. Стратегической задачей отрасли является вовлечение в народнохозяйственный оборот разведанных железорудных ресурсов Дальневосточного региона, обладающего соответствующими ресурсами и избытком топливно-энергетических мощностей. Для развития Дальневосточного региона предлагается использовать кластерный подход, в частности, на примере создания Южно-Якутского горно-металлургического кластера. Выделены организационно-экономические характеристики функционирования Южно-Якутского горно-металлургического кластера – геологические, географические, горнотехнические, организационные, экономические и социальные факторы, определяющие эффективность работы предприятий горно-металлургического кластера.