Об утверждении формы справки об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, порядка ее заполнения и формата ее п

Содержание:

- Справка об отсутствии задолженности по налогам КНД 1120101: разбираем законодательство

- На что обратить внимание

- Основания для отказа

- Срок предоставления документа

- Порядок обращения за справкой и ее выдачи

- Особенности получения в электронной форме

- Особенности выдачи справки об отсутствии задолженности

- Правильно ли заполнена полученная справка

- Сервис позволяет:

- Сроки выдачи и действия

Справка об отсутствии задолженности по налогам КНД 1120101: разбираем законодательство

1. Что это такое?

В справке фиксируется всего один факт: есть ли у вас невыполненные обязательства перед бюджетом государства или нет. Если вы хотите получить «чистый» документ, то в начале вам придется рассчитать по долгам в полном объеме и затем заказать ее вновь.

Справка выдается налоговой службой по письменному запросу гражданина РФ или предпринимателя.

Также есть еще одна форма документа, который отображает задолженность налогоплательщика.

Справка представлена в двух вариантах:

| 1. | Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей. | Форма по КНД 1160080 |

| 2. | Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями. | Форма по КНД 1160081 |

Ее отличие состоит в том, что в ней отображаются текущие расчеты с бюджетом государства.

2. Что отображает документ?

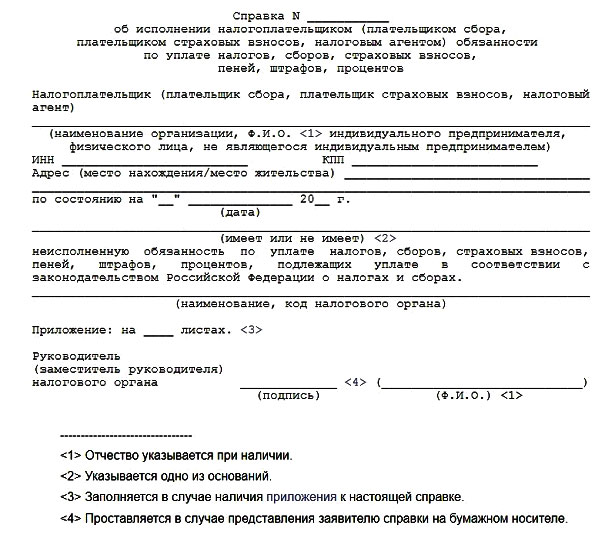

Справка об отсутствии задолженности по налогам заполняется по установленному бланку. Его можно найти в приложении вышеупомянутого приказа.

Для определения наличия долга специалист учитывает все сведения из баз данных ФНС, а также проверяет своевременную уплату налогов в других отделениях, если заявитель имел с ними дело. Сведения в документе фиксируются на дату принятия или регистрации заявки налогоплательщика.

В ней отображается такая информация:

- Наименование организации / ФИО индивидуального предпринимателя или физического лица.

- Реквизиты налогоплательщика: ИНН, КПП, адрес нахождения организации / места жительства.

- Дата, на которую приходится актуальная задолженность или ее отсутствие.

- Факт наличия или отсутствия долгов, штрафов и пени.

- Наименование и код отделения ФНС, которое выдает документ,

- ФИО руководителя или его заместителя отделения, подпись и печать.

Готовая справка составляется на таком бланке: (код 1120101):

3. Когда вам нужно получить справку об отсутствии задолженности по налогам?

Как мы уже говорили, этот простой документ подтверждает финансовую надежность физлица и предпринимателя. Чаще всего за его оформлением обращаются именно бизнесмены.

Перечень случаев, когда он нужен, довольно обширен:

| 1. | Прекращение деятельности ИП или ликвидация юрлица. |

| 2. | Открытие кредитной линии в банке. |

| 3. | Сотрудничество с новым контрагентом или осуществление крупной сделки с покупателем или поставщиком (в этом случае вторая сторона имеет право попросить документ). |

| 4. | Получение государственной дотации или субсидии. |

| 5. | Участие в тендере. |

| 6. | Открытие нового отделения фирмы или филиала. |

| 7. | Смена места жительства ИП или регистрации юрлица. |

| 8. | Назначение нового руководителя или главного бухгалтера. |

Физические лица также могут сделать запрос на получение документа.

Перечень случаев, при которых они нуждаются в справке, выглядит так:

| 1. | Регистрация бизнеса. |

| 2. | Смена места жительства. |

| 3. | Отказ от российского гражданства. |

| 4. | Взятие крупной суммы кредита. |

| 5. | Возможность воспользоваться налоговыми льготами. |

| 6. | Приватизация недвижимости. |

| 7. | Устройство на работу в крупную корпорацию или на финансовую должность. |

| 8. | Совершение крупной сделки (покупка / продажа дорогого авто или недвижимости). |

На что обратить внимание

При предоставлении бланка по запросу государственные органы не учитывают в качестве невыполненных платежей следующие виды начислений:

- средства, на которые предоставлены отсрочка, рассрочка, налоговый или инвестиционный кредит;

- реструктурированный платеж в соответствии с регламентом бюджетного законодательства или в соответствии с Федеральным законом от 09.07.2002 № 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»;

- суммы, попавшие под мораторий, по причине банкротства;

- задолженность, по которой принято постановление суда о признании обязанности об уплате исполненной;

- отправленные, но еще не полученные на момент выдачи выписки средства соответствующими органами.

Основания для отказа

Учтите! Когда могут отказать в предоставлении справки или же приостановить рассмотрение запроса:

- относительно физ. лиц, которые не имеют статуса ИП, – в запросе (если он направлялся в письменном виде) отсутствует личная подпись физ. лица, не обозначены фамилия, имя и отчество (если имеется), почтовый или электронный адрес;

- по юридическому лицу (индивидуальному предпринимателю) – если составленный запрос не содержит: полное наименование юр. лица или же фамилию, имя и отчество (если есть) ИП, не указан ИНН заявителя, нет фактического (электронного) адреса заявителя, отсутствует подпись, а также ее расшифровка (инициалы и фамилия) физ. лица или же представителя компании, составившего документ и обязанного удостоверить его перед направлением, нет оттиска печати компании (если запрос подготовлен с использованием бумажного носителя);

- нет необходимой усиленной электронной подписи составителя, или же сведения о владельце квалифицированного сертификата ключа проверки такой подписи не соответствуют данным о заявителе, отраженным в запросе при направлении его в электронном виде;

- представитель заявителя, которому поручено передать оформленный запрос в налоговую службу, не предоставил удостоверяющие его полномочия документы, дающие ему право отправки документов от имени доверителя;

- у лица, которое подписало запрос, отсутствует право обращения в налоговую структуру за получением сведений, поскольку запрашиваемая информации не касается его лично;

- передан запрос, текстовая часть которого составлена нечетко и не может быть распознана.

Посмотрите видео. Как узнать задолженность по налогам:

Срок предоставления документа

Срок предоставления справки налоговой инспекцией после запрашивания ее плательщиком налогов – 10 дней (рабочих) от даты поступления обращения.

Оплата за подготовку справки не предусмотрена.

Какой налог будут платить самозанятые?

Как только справка подготовлена, заявитель может получить ее:

- персонально (для этого необходимо явиться в налоговый орган);

- почтой (инспекция направляет справку письмом, обычно – заказным);

- на электронную почту (если заявитель указывает об этом).

Порой у плательщиков налогов имеется незначительная задолженность, начисленные пени (штрафы). В таком случае для получения справки потребуется сначала полностью погасить их и только тогда подавать запрос.

Подготавливая документы для получения кредита (принятия участия в тендере), эту справку рекомендуется истребовать последней по списку, поскольку для ее оформления нужно всего от 5 до 10 дней.

Порядок обращения за справкой и ее выдачи

Утверждая прежнюю форму справки, представители ФНС в Методических указаниях по ее заполнению прописали и некоторые детали порядка ее выдачи. Так, было предусмотрено, что данный документ предоставляется ИФНС по месту учета налогоплательщика по его письменному заявлению, подписанному руководителем организации. На подготовку справки налоговому органу отводилось 10 дней с даты поступления заявления. Однако Порядок аналогичных положений не содержит.

Не установлены специальные правила обращения за справкой и ее выдачи и Административным регламентом ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, который утвержден Приказом Минфина России от 2 июля 2012 г. N 99н (далее — Регламент). Тем не менее анализ его положений позволяет сделать вывод, что в рассматриваемой ситуации следует руководствоваться п. п. 125 — 144 Регламента. Данными нормами описывается порядок информирования налогоплательщиков о состоянии их расчетов с бюджетом, а проще говоря, порядок предоставления соответствующей справки, о которой уже упоминалось.

Так, в целях получения данного документа налогоплательщику необходимо обратиться в ИФНС по месту учета с письменным запросом, рекомендованная форма которого приведена в Приложении N 8 к Регламенту. При этом последняя предусматривает возможность отметить в соответствующих полях, какую именно справку запрашивает хозяйствующий субъект — о состоянии расчетов с бюджетом, исполнении обязанности по уплате налогов или обе сразу.

Согласно п. 127 Регламента справка о состоянии расчетов предоставляется в течение 5 рабочих дней со дня поступления в инспекцию соответствующего письменного запроса. По всей видимости, в тот же срок теперь подлежит выдаче и справка об исполнении налоговых обязанностей.

Запрос может быть представлен налогоплательщиком в ИФНС как лично, так и путем направления по почте. Аналогичным образом в нем должно быть указано, каким способом заявитель желает получить справку — лично в инспекции или по почте. Если этого не сделать, документ будет выслан ему почтовым отправлением. При получении справки лично потребуется предъявить документ, удостоверяющий личность. В противном случае документ опять же будет выслан по почте. Такой исход ждет заявителя, если в течение 5 рабочих дней с момента истечения срока на выдачу справки лично в руки, как было указано в запросе, он за ней так и не явится.

Следует иметь в виду, что в приеме запроса может быть отказано тоже. Однако основаниями для такого отказа по большей части являются ошибки, допущенные при заполнении запроса, а вернее отсутствие в нем какой-либо обязательной информации. К таковой относятся:

- полное наименование организации (фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

- ИНН заявителя;

- почтовый адрес (адрес электронной почты) заявителя;

- подписи и указания фамилии и инициалов физлица — представителя организации, представившего и (или) подписавшего запрос;

- оттиск печати организации (в запросе, представленном на бумажном носителе не на бланке организации, изготовленном типографским способом).

Кроме того, основанием для отказа может послужить отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе или непредставление им документов, подтверждающих такие полномочия.

Наконец, представление запроса, текст которого не поддается прочтению, также не приведет к получению желаемой справки.

При наличии перечисленных оснований запрос просто будет возвращен заявителю. При этом по его просьбе ответственное должностное лицо ИФНС должно проставить на запросе отметку об отказе в приеме запроса, свои фамилию, инициалы и должность, дату отказа. При направлении запроса по почте налогоплательщику будет подготовлено и направлено специальное уведомление об отказе в приеме запроса.

Если же все благополучно, то специалистом инспекции на втором экземпляре запроса должна быть проставлена отметка о его приеме (и прилагаемых к нему документов), фамилия, инициалы, должность и дата приема запроса.

Но и после принятия запроса в выдаче справки еще может быть отказано. Перечень оснований для этого приведен в п. 30 Регламента, но все они неактуальны, если запрос заполнен налогоплательщиком строго по форме без указания лишних просьб, вопросов и пр.

Особенности получения в электронной форме

Все чаще в практике используется электронный документооборот и применяются электронные формы документов. Не стала исключением и справка о наличии задолженности по налогам. Инспекции очень активно внедряют электронный документооборот по телекоммуникационным каналам связи через уполномоченных операторов.

Чтобы получить документ в электронной форме, необходимо также направить запрос в электронной форме по ТКС. Для этого ФНС разработан соответствующий бланк. Он утвержден Приказом Минфина от 02.07.2012 № 99н (см. бланк в конце статьи).

В заявлении заполняем следующие реквизиты:

- наименование, ИНН, адрес налогоплательщика;

- реквизиты инспекции, в которую подается запрос;

- код запроса (в нашем случае это 2);

- дату, на которую нужно сформировать сведения.

В ответ ФНС выдаст форму, аналогичную бумажной, подписанную электронно-цифровой подписью.

Срок ответа по ТКС также составляет 10 дней. Но, как правило, налоговые инспекции формируют ответ намного быстрее, и ответ может быть получен в течение 2-3 дней.

Особенности выдачи справки об отсутствии задолженности

Первый сложный момент – срочность. Если у физических лиц нет времени на 10-дневное ожидание, или если организации нужно оперативно получить информацию о сборах для подачи документов на тендер, встает вопрос о срочном получении документа. Для этого есть два основных пути:

Последний вариант подходит для случаев, когда времени нет не только на ожидание документов, но и на заполнение заявок, поездки в территориальные отделения, очереди.

Еще один момент – пребывание в другой стране. Все проще, если справка вам нужна в электронном виде – вы можете получить ее через личный кабинет на сайте ФНС. Если справка нужна в бумажном виде, есть несколько вариантов:

- Нанять уполномоченное лицо, которое закажет и заберет справку по доверенности.

- Заказать справку через сайт, выбрать способ получения письмом по адресу регистрации (за границу документы налогоплательщика не высылаются) и попросить кого-то переслать ее вам.

- Если по адресу регистрации в РФ получить справку некому, можно написать заявление, чтобы документы отправлялись по другому адресу (одно условие – он должен присутствовать в ЕГРН). Форма заявления регламентирована Приказом ФНС России.

В двух словах – справка об отсутствии долгов перед бюджетом необходима физическим и юрлицам, которые должны по каким-то причинам подтвердить свою состоятельность. Процесс оформления и выдачи документа определен законодательно – он содержит сведения о том, что все начисленные суммы по штрафам, налогам, сборам были выплачены.

Правильно ли заполнена полученная справка

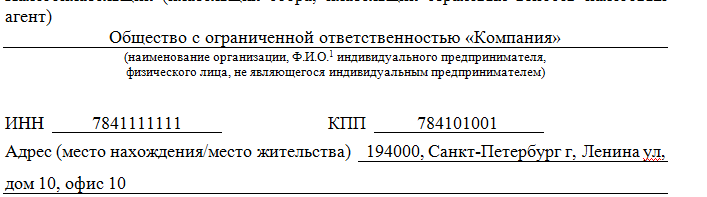

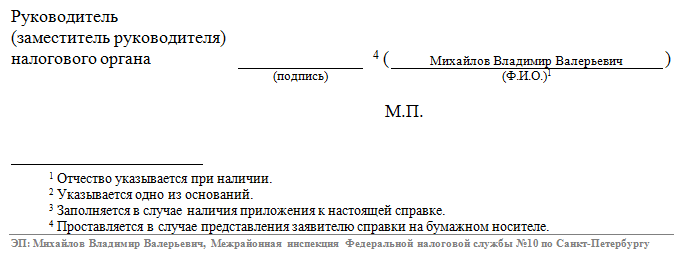

Рассмотрим на примере, как должна выглядеть заполненная справка КНД 1120101: образец представлен ниже.

1. Должен быть присвоен порядковый номер.

2. Указано наименование, ИНН и КПП, адрес налогоплательщика. При формировании информации по компании, имеющей обособленные подразделения, КПП может быть не указан.

3. Дата должна соответствовать дате, указанной в запросе

4. Самая главная запись — это запись о наличии или отсутствии задолженности

5. Должно быть приведено наименование инспекции, выдавшей бланк

6. Внизу на бумажном документе должны стоять подпись и печать руководителя ИФНС, а на электронном — реквизиты ЭЦП.

Ниже — заполненный документ, которому присвоен код по КНД 1120101: справка (образец).

Сервис позволяет:

- заполнить заявление физического лица о постановке на учет в налоговом органе (далее — Заявление);

- выбрать любой налоговый орган, обслуживающий физических лиц, для личного посещения с целью получения Свидетельства о постановке на учет физического лица в налоговом органе (далее — Свидетельство);

- зарегистрировать и отправить в налоговый орган заполненное Заявление;

- получать информацию о состоянии обработки Заявления в налоговом органе по адресу электронной почты (если Вы укажете его в Заявлении) или при повторном обращении на сайт ФНС России (режимы сервиса «Работать с ранее введенным на сайте ФНС России Заявлением или черновиком Заявления (в том числе получить сведения о статусе Заявления) с помощью формы авторизации»);

- получить Свидетельство — в бумажном виде.

Сроки выдачи и действия

В последнем случае руководитель/представитель приходит в операционный зал и забирает документ под роспись. Отметка об этом факте делается в журнале учета. Желательно захватить с собой копии чеков, квитанции об уплате налогов, чтобы в случае обнаружения на бумаге несправедливых задолженностей, предоставить доказательства сотрудникам ИФНС.

Помимо выдачи справки в ее желанном виде есть еще два варианта развития событий:

- Обнаружены небольшие задолженности или штрафы, тогда нужно погасить их и снова отправить заявку (подробнее в ст.45 НК РФ);

- Вместо справки пришло письмо с официальным отказом (возможно при большой задолженности) – в нем же указывается размер налога или долга, который нужно сначала погасить.

- У физического лица или организации есть недоимка, пени или неуплаченные проценты, в документе будет запись о наличии задолженности. Вместе с ней выдается приложение, в котором указываются коды ИФНС, по которым есть неуплаченные долги. Если данные не совпадают, произведите сверку расчетов с ИФНС, чтобы обнаружить и исправить ошибку.

Рекомендуется получить документ в ИФНС (справка об отсутствии налоговой задолженности) непосредственно перед тем, как она будет применена, поскольку срок ее действия ограничен 10-ю днями. Причина простая – задолженность физического лица или ЮЛ может сформироваться достаточно быстро, и через месяц документ не будет отражать реального положения вещей. Поскольку срок ее подготовки составляет всего 5-10 дней, вы можете позволить себе при сборе документов, например, на заем или тендер, заказать ее последней.