Код субъекта кредитной истории

Содержание:

- Кредитная история: почему важно быть в курсе?

- Дополнительные коды для субъекта кредитной истории

- Что делать, если такого кода нет

- Как узнать свой код субъекта кредитной истории?

- Как узнать код субъекта кредитной истории онлайн?

- Где и как получить код субъекта кредитной истории?

- Как еще выяснить код?

- Где искать код?

- Дополнительный код субъекта кредитной истории

- Что такое код субъекта кредитной истории и для чего он служит

- Если кода у вас нет?

- Как формируется кредитная история?

- Что такое индивидуальный код субъекта КИ

- Как выглядит код и откуда он берется?

- Как узнать свою кредитную историю и что включает в себя документ?

Кредитная история: почему важно быть в курсе?

Кредитная история – это своего рода летопись, хранящая сведения о том, когда клиент обращался в банк, получал ли отказ и по какой причине, погашал ли ссуду вовремя и не имеет ли задолженности по текущим обязательствам. Быть в курсе состояния своей КИ, значит, исключить массу препятствий на пути к получению очередного займа.

Испорченное кредитное досье является результатом досадных просчетов заемщика, но не всегда. Нередко отрицательный имидж становится итогом невнимательности служащих банков. Они могут не зафиксировать погашение займа или перепутать фамилию, записав долг на другого клиента. Неверные данные всегда можно оспорить, но для этого нужно держать руку на пульсе и периодически запрашивать свою КИ .

Дополнительные коды для субъекта кредитной истории

Владельцу кода кредитной истории разрешается создать до 128 дополнительных идентификационных номеров без ограничения на число символов, которые используются при получении сведений посторонними лицами. Срок действия этих кодов составляет 60 дней, после чего они деактивируются, теряя свои свойства. Дополнительные идентификаторы выдаются после обращения в банк или БКИ. Для их получения кроме паспорта нужно предоставить основной код.

Основным преимуществом дополнительного кода считается упрощенная процедура получения. Некоторые банки позволяют клиенту самостоятельно выбрать комбинацию символов. Восстановление идентификационного номера выполняется при помощи финансового номера телефона. Изменение дополнительной кодировки можно осуществить также путем звонка на горячую линию в банке с привязанного к договору телефонного номера.

Основной полученный код используется, если нужен регулярный доступ к базе данных выбранного БКИ. В противном случае вполне достаточно временного идентификатора, который генерируется в ручном режиме непосредственно на действующем сайте Центрального банка. Как результат использовать созданный дополнительный код разрешается на протяжении тридцати дней. Этого вполне достаточно для получения отчета о действующей истории займов для подачи составленной заранее заявки для оформления нового выгодного кредита.

Что делать, если такого кода нет

Если вы уже брали кредит или займ в микрофинансовой организации, но своего кода не знаете, вероятно, вы его просто забыли или потеряли документ, в котором он был записан.

Если код вы не знаете или забыли, а узнать сведения из КИ нужно срочно, это можно сделать и без него.

Вы можете отправить в ЦККИ письмо с нотариально заверенным запросом, запросить информацию заверенной телеграммой либо обратиться в микрофинансовую организацию или кооператив, в котором вы оформили займ.

Если у вас нет кода, потому что о вас в БКИ пока нет никаких сведений, оформите займ в МФО (убедитесь, что организация сотрудничает с БКИ) или кредит и вам при оформлении договора, вы получите новый код.

Вы можете задать любую комбинацию букв и цифр в требуемом количестве.

Если вы забыли или потеряли свой код, подайте заявку на установку дополнительного кода СКИ. Этот код временный. Он действует в течение 2 месяцев с момента формирования. Создать такой код можно только при наличии КИ.

В случаях, когда вам понадобится информация из вашей кредитной истории, вы можете обратиться в финансовое учреждение (банк) с соответствующим запросом, либо направить нотариально заверенный запрос в ЦККИ по почте.

Еще один способ получить новый шифр – обратиться к менеджеру банка (при оформлении нового займа, например) и попросить его сформировать новый код СКИ. Ваш старый код автоматически заменится на новый.

Как узнать свой код субъекта кредитной истории?

При необходимости можно узнать уже имеющийся код кредитной истории. Притом используя разные способы как бесплатные, так и платные.

Кредитный договор

Найдите в домашнем архиве самый последний договор кредитования, который был заключен после 2005 года

Обратите внимание на правый верхний угол первой страницы, там может быть расположен уникальный код

Обращение в банк

Намереваясь получить код субъекта кредитной истории, можно обратиться в кредитную организацию и написать заявление на предоставление выписки:

- во-первых, код может быть зафиксирован на экземпляре договора, являющегося внутренней документаций;

- во-вторых, код является обязательным атрибутом согласия на передачу персональных данных в одно или несколько бюро КИ.

Отправка запроса в БКИ

Зная из полученной в ЦККИ информации, в каком БКИ хранится кредитная история, можно отправить запрос на получение действующей кодовой комбинации. Для этой цели использовать интернет нельзя, так как передача информации будет в таком случае осуществляться по не защищенным от постороннего доступа каналам связи.

Запрос отправляется письмом по почте, при соблюдении следующих условий:

- подпись нужно заверить нотариусом;

- квитанцию об оплате услуги необходимо вложить оригинальную.

Как узнать код субъекта кредитной истории онлайн?

Клиенты банков привыкли, что любую информацию можно получить, не выходя из дома, в режиме онлайн. Но чаще всего предоставление конфиденциальной информации происходит через личные кабинеты, вход в которые осуществляется посредством ввода пароля.

Информация о кредитной истории и о коде субъекта кредитной истории является персональной. Получить данные можно лично в БКИ, которые не предоставляют услуги личного кабинета.

Где и как получить код субъекта кредитной истории?

Намереваясь отслеживать качество своей кредитной истории начиная с первой записи, заемщик должен позаботиться о наличии кода кредитной истории. Сформировать уникальный секретный код можно в любое время.

Обращение в НБКИ

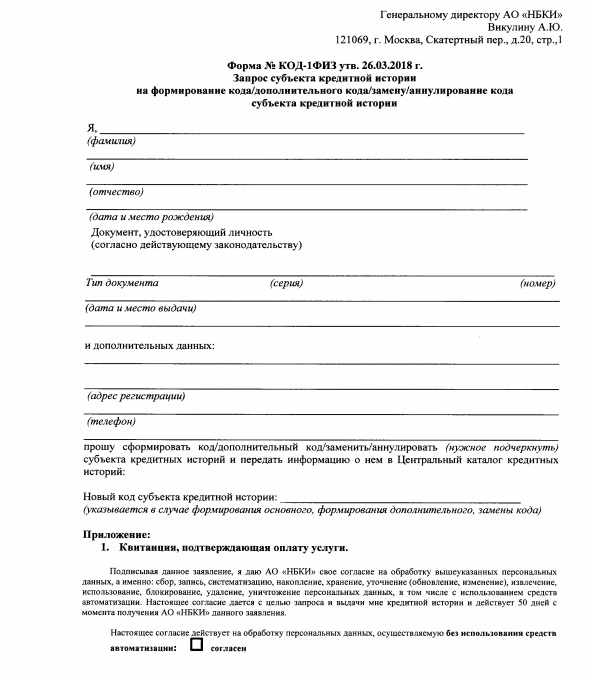

Национальное бюро кредитных историй — одна из множества организаций, занимающихся хранением баз данных о заемщиках. Именно с НБКИ российские банки заключают договоры на передачу данных. Поэтому доверить формирование кода субъекта можно этой организации. Для этого:

Заполняем, внося корректно достоверную информацию.

Указываем новый код субъекта КИ.

Подписываем запрос.

Заверяем подпись у нотариуса.

Оплачиваем услугу онлайн на сайте или в кассе любого банка.

Прикладываем к запросу квитанцию.

Направляем письмо по адресу: Национальное бюро кредитных историй, переулок Скатерный, дом 20, строение 1, город Москва, 121069.

После получения запроса, сотрудники НБКИ в течение одного рабочего дня присвоят субъекту кредитной истории код. И обязательно сообщат о произведенной операции письменно.

Обращение в банк, который выдал первый кредит

Если у заемщика уже оформлен кредит. Он в период действия договора или после окончания действия договора вправе обратиться в кредитную организацию и сформировать код. Для этого:

- субъект заполняет бланк, собственноручно вписав буквы и цифры;

- указывает буквы, какого алфавита он использовал;

- оставляет запись “код подтверждаю”;

- подписывает документ;

- проставляет дату.

Оформление нового кредита

Стоит иметь в виду, что если ранее не было кода, то в интересах заемщика при заключении нового договора сформировать его. Это облегчит клиенту поиск кредитной истории и не позволит спутать его уникальную личность с однофамильцами.

Менеджер вправе предложить клиенту придумать самостоятельно секретную комбинацию или с его согласия сформировать уникальный код.

Как еще выяснить код?

Если перспектива платить 580 рублей и ждать около 2-3 дней не привлекает, то вместо портала «Сбербанк Онлайн» стоит воспользоваться иными источниками информации. Есть более дешевые и быстрые варианты для уточнения заемщиком кода субъекта.

- Посмотреть на кредитном договоре или в идущих с ним бумагах. Лучше отыскать самый последний из заключенных документов, чтобы исключить вероятность замены ранее выбранного шифра. Найти искомую комбинацию просто – в Сбербанке данные сведения печатают на первой странице в верхнем правом углу напротив слова «код».

- Обратиться в банк, который выдал последний кредит. Придется заполнить на месте заявление, зато распечатку с реквизитами выдадут практически сразу. Некоторые банки по своему усмотрению могут взимать комиссию или плату за услугу.

- Прийти в любой крупный банк. Если желания идти в «свое» ФКУ нет или заем брался несколько лет назад, то можно попросить уточнить секретную комбинацию в ближайшем банковском учреждении. Есть только одно «но»: операция платная.

- Запросить идентификатор в Национальном бюро КИ. Узнать использованные буквы и цифры можно из «первых рук», для чего достаточно заполнить заявление, подтвердить подлинность подписи у нотариуса, оплатить пошлину в 300 рублей и отправить заявку вместе с квитанцией по почте в НБКИ. Актуальные реквизиты для оплаты и точный адрес указан на официальном сайте организации. Ответ придет на указанную в письме почту.

- Оставить заявление в ближайшем региональном отделении БКИ. Необходимо прийти с паспортом, заплатить 300 рублей и написать заявление на восстановление или замену секретного кода. После останется подождать некоторое время и забрать выписку.

Несмотря на обилие вариантов, у Сбербанк Онлайн есть весомое преимущество – возможность дистанционного отслеживания своей КИ вне зависимости от настоящего нахождения клиента. Главное, иметь смартфон и устойчивое подключение к интернету.

Где искать код?

Хаотично переключая вкладки в личном кабинете, узнать код не получится. Секретной комбинации среди персональных данных и совершенных операций нет – ее можно «выкопать», только заказав кредитный отчет. В этом документе упоминается кредитный рейтинг, детальная информация об имеющихся займах, кредитках, одним словом, все нюансы финансовой истории заемщика. Бесплатно ее не выдают, придется заплатить Сбербанку 580 рублей.

Чтобы получить отчет по взятым ранее займам, необходимо перейти во вкладку с финансовой историей. Сделать это можно несколькими способами.

- Выбрать раздел «Кредиты», а после кликнуть на «Кредитная история».

- Перейти в раздел «Прочее» и в списке найти КИ.

- Дождаться, пока на стартовой странице личного кабинета сверху появится баннер «Узнай свою КИ прямо сейчас» (можно пролистать слайды до искомого макета).

По итогу загрузится новое окно со справочной информацией по отчету и зеленой кнопкой «Получить кредитную историю». У повторных «заказчиков» вместо приветственной справки отобразится уже купленный документ. Его можно сохранить на устройство для последующей распечатки, а каждые 1,5 месяца обновлять для актуализации данных за 580 рублей.

Сбербанк обрабатывает запрос в течение 3 дней с момента оплаты услуги, после чего в упомянутом разделе появятся основные выдержки из отчета в интерактивной форме. Здесь искомого кода тоже не будет – он хранится непосредственно в документе. Поэтому скачиваем файл, кликнув на соответствующую кнопку, и открываем. Находится пароль сверху страницы. Главное, не перепутать его с кодом запроса.

Дополнительный код субъекта кредитной истории

Заемщик вправе придумать для каждого юридического лица, желающего запрашивать кредитную историю, дополнительный пароль. После чего он может передать этот непостоянный пароль пользователю КИ, получившему письменное согласие от субъекта, на запрос и получение в ЦККИ информации о бюро, в которых находится его история.

Временный код создается заемщиком и переходит в ЦККИ посредством отправления заявительного документа на установку еще одного или нескольких кодов. Форма заявления размещена на интернет-портале Центробанка РФ.

Так как дополнительный пароль является ограниченным во времени аналогом основного кода субъекта КИ, то он может быть сформирован при наличии кредитной истории.

Что такое код субъекта кредитной истории и для чего он служит

Это некий идентификатор, состоящий из произвольного числа цифр и букв, который позволяет быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история клиента. Уже потом служба безопасности адресно запрашивает сведения, и на их основе менеджер решает, выдавать или нет кредит.

Для гражданина польза в знании своего кода кредитной истории тоже имеется, и немалая. Так, он может:

- изменять или удалять код в режиме реального времени прямо на сайте Центробанка;

- формировать дополнительные идентификаторы, которые помогут защитить кредитную историю от несанкционированного доступа со стороны определенных людей или организаций;

- запрашивать в режиме онлайн сведения о себе на сайте Национального бюро КИ.

В первый раз код формируется при заключении договора займа или кредитования в банке. Если вы ранее никогда не брали кредит или не указывали в документах некую «секретную комбинацию» или «кодовое слово», то этого идентификатора у вас, скорее всего, нет. Произвольно финансовая организация не имеет права присваивать код к договору, но она могла это сделать с вашего согласия.

То, как выглядит код, регламентировано Указанием Центрального Банка от 31 августа 2005 №1610-У. Обычно это шифр из нескольких букв и цифр. Примеры:

- 2015ИВАНОВА;

- АЛЕКСАНДР21051985;

- UFO123.

Эксперты советуют использовать цифры и буквы латинского алфавита, хотя возможны и кириллические знаки. Однако из-за некорректной работы сайта ЦБ могут возникнуть проблемы со славянскими буквами. Так что лучше обезопаситься.

Если кода у вас нет?

В процессе поиска нередко узнается, что кода на самом деле нет. Так случается с теми, кто еще не успел заключить сделку ни с одним ФКУ или последний раз оформлял заем до 2006 года. Тогда необходимо сформировать секретную комбинацию и отправить ее в Бюро самостоятельно, чтобы легко отслеживать данные по начинающейся истории кредитов и не опасаться возможной путаницы.

- Скачиваем с официального сайта НКБИ бланк заявления.

- Заполняем через компьютер и распечатываем (допускается и рукописный вариант).

- Заверяем бумагу у нотариуса.

- Оплачиваем пошлину в 300 рублей по взятым на сайте реквизитам (произвести платеж можно в банковских кассах, устройствах самообслуживания, почтовых отделениях, а также с помощью портала «Сбербанк Онлайн»).

- Кладем заявление и платежную квитанцию в конверт и отправляем по почтовому адресу в НБКИ.

- Ожидаем, пока на указанный в заявлении электронный адрес поступит запрашиваемая информация.

Как правило, код запрашивается при одобрении нового кредита, и особого смысла разыскивать секретную комбинацию нет. Гораздо проще и дешевле при составлении договора вписать обновленный идентификатор. Как только документы обработаются, персональный шифр автоматически отобразится в базе НБКИ, заменив ранее действовавший.

Как формируется кредитная история?

Заемщик получает кредит в банке и начинает согласно графику, без всяких задержек его погашать. Так начинает формироваться кредитная история любого заемщика. Она в этом случае будет положительной, так как просрочек здесь нет.

Но рассмотрим ситуацию, в которой вы по каким-либо причинам задержали очередной платеж, а может, и не один. Совсем плохо, когда вы и вовсе не погасили свой долг перед кредитной организацией. Вот тогда происходит ухудшение истории, и со временем она может стать отрицательной в глазах финансовых организаций.

Практически все банковские учреждения при выдаче займа обращают внимание на кредитную историю клиента. При положительной истории они охотно вам предоставят заемные средства на более выгодных условиях

А с плохой вас, скорее всего, ждет отказ. Хотя среди банков есть те, что работают с заемщиками, имеющими отрицательную кредитную историю, но их условия будут жесткими, а процентные ставки — грабительскими.

Что такое индивидуальный код субъекта КИ

Идентификатор представляет собой произвольно сформированный набор цифр и букв и позволяет законным путем узнать сведения о заемщике, хранящиеся в ЦККИ. Шифр схож по выполняемым функциям со знакомым каждому ПИН-кодом, то есть совокупностью знаков или кодовым словом, предназначенным для защиты информации.

Личный код раньше придумывал сам заемщик в момент подписания кредитного договора с финансовым учреждением. Согласно инструкции Центробанка РФ, в настоящее время этим занимаются финансовые организации, к которым впервые обращается клиент за той или иной услугой.

Наличие личного кода позволяет:

- обеспечить собственную безопасность: приватная финансовая информация не будет доступна посторонним, даже если у них имеются данные паспорта ее владельца;

- получить информацию, в каком Бюро кредитных историй (БКИ) хранятся данные о гражданине.

Идентификатор создается согласно правилам, обозначенным в Указании ЦБ РФ N 1610-У от 31.08.2005 г. Часть кода составляют цифры, вместе с ними используются буквы русского или латинского алфавита. Ряд специалистов рекомендует отдавать предпочтение последнему варианту во избежание возможных ошибок.

Как выглядит код и откуда он берется?

Чтобы понять, где код, а где бесполезная комбинация, необходимо знать, как выглядит искомый шифр. Скорее всего, это сочетание имени или фамилии с трансформированной датой рождения. Поможет в поиске и наглядные рекомендации для составления идентификатора, закрепленные специальным Указанием от Центробанка России. В приложениях к нему приводятся и возможные варианты кодирования:

- 2018ПОПОВА;

- АЛЕКСАНДРА34567854;

- VGO

Несложно заметить, что комбинация состоит из цифр и букв, как латинского алфавита, так и кириллицы. Придумывает код заемщик, оформляя новый заем и указывая шифр по просьбе сотрудника банка в качестве кодового слова. Без согласия клиента ФКУ не может назначать и присваивать коды – только перенаправлять в Бюро КИ согласованный с кредитополучателем набор символов.

Как узнать свою кредитную историю и что включает в себя документ?

Формирование КИ стартует с самого первого обращения в банк, фиксируя персональные данные, объем кредитных средств, график погашения и статистику выплат. Если кредит был погашен вовремя и без нарушений, то сформируется положительный имидж. В случаях задержек платежей или текущей задолженности перед кредитором, образ идеального клиента начнет рассеиваться. От этого не пострадает никто, кроме самого субъекта, ведь следующий займ он может попросту не получить, а причиной отказа станет его же недобросовестность.

Содержимое кредитной истории состоит из нескольких разделов:

- Титульный лист содержит личные данные субъекта: ФИО, данные паспорта, ИНН и проч.

- Основная часть фиксирует данные обо всех кредитных продуктах, которые получал субъект, с упоминанием их объема, названия банка, просрочек/нарушений и нюансов погашения.

- Закрытый раздел хранит информацию о кредиторах, которые работали с заемщиком.

- Дополнения содержат заметки и комментарии кредиторов.