Объединённое кредитное бюро (окб): инструкция как проверить свою кредитную историю

Содержание:

- Как узнать свою КИ?

- Понятие кредитной истории

- Можно ли исправить или улучшить КИ?

- Какие документы есть еще:

- Другие способы получения кредитного отчета в ОКБ

- Как получить КИ по фамилии онлайн

- Что входит в состав кредитной истории

- Как открыть кредитную историю, если её нет?

- Как сделать себе хорошую кредитную историю с нуля?

- Другие услуги БКИ «Объединённое кредитное бюро»

- Можно ли получить бесплатно кредитную историю через сайт ОКБ?

- Миф № 6: большое количество запросов ухудшает кредитную историю

- Из чего состоит кредитная история

- Какие части важны при анализе отчета заемщиком

- Как проверить кредитную историю в ОКБ онлайн?

- Цели и задачи кредитной истории

- Образец документа:

Как узнать свою КИ?

Теперь, когда мы знаем, как выглядит кредитное досье, стоит разобраться с вопросом, как его получить. Благодаря интернету узнать состояние своей банковской истории можно буквально в течение часа. Сначала клиенту необходимо сделать запрос о месте хранения истории.

Банки сотрудничают с определенными бюро, куда постоянно направляют информацию, здесь же они заказывают отчет при поступлении заявки. Вполне может быть так, что у заемщика пустой кредитный отчет в одном БКИ, а в другом представлена полная информация. Как получить выписку частному лицу?

- Запросите отчет о хранении кредитного досье на портале Госуслуг или на сайте ЦККИ. Это займет не больше получаса.

- Обратитесь в кредитные бюро, где имеются данные о погашении вами займов. Можно подойти лично, отправить заявление заказным письмом или телеграммой. Но самый простой способ – воспользоваться сайтом БКИ. Для этого зарегистрируйтесь или зайдите в профиль под учетной записью портала Госуслуг. При использовании подтвержденного аккаунта не придется вводить данные, система сама отправит их в обработку.

- Сделайте запрос на предоставление кредитного отчета и дождитесь ответа.

Каждый россиянин имеет право на бесплатное получение своего кредитного досье. Сделать это можно дважды в год. Оформление заявки происходит стандартным способом, описанным выше. Но когда вы исчерпаете лимит бесплатных запросов, придется оплатить услугу согласно тарифу БКИ.

Понятие кредитной истории

Определение включает всю историю исполнения обязательств по кредитам заемщика. Из чего состоит кредитная история:

- когда брал микрозаймы, потребительские кредиты, ипотеку;

- в каком банке или микрофинансовом учреждении;

- насколько хорошо исполнял обязательства и др.

Банки запрашивают выписку, чтобы решить, выдавать человеку ссуду или отказать. Если риски превышают выгоду, значит, лучше отказать.

Зачем кредитная история заемщику? Получить КИ он может для того, чтобы оценить шансы на одобрение заявки по кредиту. А в случае невысокого рейтинга проанализировать причины и вовремя принять меры для повышения балла до подачи анкеты.

Стандартная выписка по кредитной истории состоит из нескольких частей. Поскольку есть несколько организаций, собирающих данные о заемщиках, формы выписок могут отличаться.

Можно ли исправить или улучшить КИ?

Да, существуют различные способы по улучшению и исправлению КИ. Бесплатно повысить рейтинг получится, если заемщик найдет ошибки, которые снижают его балл. Потребуется обратиться в БКИ и доказать, что кредит закрыт, просрочка не по вине клиента и проч.

Прочие способы:

- программа кредитный доктор в Совкомбанке;

- взять небольшой потребительский кредит на личные нужды или приобрести товары по специальному кредитному предложению;

- открыть кредитную карту;

- закрыть долги и просрочки.

Как работают новые кредиты для улучшения КИ: человек оформляет займ или открывает карту, что тоже считается кредитом, затем возвращает средства вовремя. В БКИ формируется положительная КИ, поскольку новые платежи перекрывают старые платежки. Рейтинг клиента становится выше.

Если нужно быстро исправить КИ, а ошибок в досье нет, то кредитная карта и потребительский кредит на пару месяцев – лучшие варианты для заемщика. Еще лучше – закрыть долги, если они есть.

При нулевой кредитной истории, когда кредит не выдают из-за того, что не знают, насколько человек надежный и платежеспособен, стоит тоже открывать кредитную карту либо обращаться за микрокредитом для формирования положительной истории.

Какие документы есть еще:

- Все документы из раздела «Банк»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Банк»:

- Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Унифицированная форма N КМ-7 (образец заполнения)

- Уведомление плательщика страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством об открытии (закрытии) банковского счета

- Товарный чек

- Расчет размера субсидии, предоставляемой субъекту малого и среднего предпринимательства, в том числе индивидуальному предпринимателю, из бюджета Мытищинского муниципального района на частичную компенсацию процентных ставок по кредитам, выданным им банками и иными кредитными организациями для приобретения основных и оборотных средств на осуществление предпринимательской деятельности

- Платежное поручение для дополнительного финансирования пенсии (образец заполнения)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Другие способы получения кредитного отчета в ОКБ

Помимо описанного выше, наиболее популярного и стандартного способа, существуют и другие, аналогичные методам подтверждения личности. Рассмотрим каждый из них подробнее.

В офисе бюро

Для получения выписки из кредитной истории можно лично посетить офис компании по указанному выше адресу в будни (с понедельника по пятницу) с 10 часов утра и до 20 часов вечера. При себе клиент обязан иметь любой вариант удостоверения личности: паспорт, военный билет, загранпаспорт и так далее. Заполнив заявление на месте, клиент сразу же получает выписку.

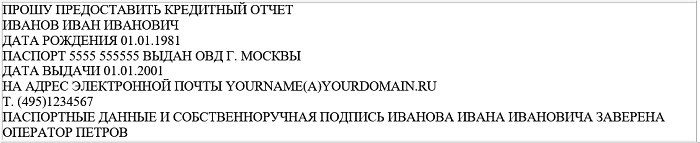

Телеграммой

Как и в случае с подтверждением информации, заказать отчет можно и при помощи телеграммы. В этом документе должна быть представлена следующая информация:

- Просьба предоставить кредитный отчет.

- Данные клиента (ФИО, дата и место рождения, информация из паспорта).

- Подтверждение оператора о наличии подписи клиента.

Образец телеграммы

Образец телеграммы, при помощи которой можно получить кредитную историю, выглядит так:

И последний способ – заказать кредитную историю при помощи письма. Отправляется оно все по тому же адресу, актуальному и для телеграмм. Форма заявления мало чем отличается от той, которая использовалась при подтверждении личности.

Как получить КИ по фамилии онлайн

Сервис service-ki.com также предоставляет возможность запросить свою историю онлайн. Отличие сервиса в том, что отчет высылается в течение часа. Клиент сможет увидеть свою КИ «глазами» банков.

Необязательно вписывать при запросе паспортные данные. Менеджер позвонит и уточнит детали либо пользователь пришлет их позже на почту компании.

Что можно смотреть в отчете:

- есть ли долги, просроченные платежи;

- кредитный рейтинг;

- причины отказов;

- активные кредиты, выплаты по ним;

- шансы заемщика на одобрение.

Полный отчет состоит из 5 страниц. Туда входят различные графики, анализ финансовой ситуации заемщика, статистика выплат по кредитам и др. Стоимость услуги составит 340 рублей.

Что входит в состав кредитной истории

У кредитных организаций нет правил, как должна выглядеть КИ, но есть обязательные части кредитной истории или блоки, что входят в выписку. Кредитная история содержит такую информацию:

- Название бюро и личная информация о клиенте.

- Статистика по кредитам.

- Расшифровка кредитов.

- Решения финансовых организаций по выдаче ссуд.

- Сведения о запросах КИ.

Личная информация включает: ФИО, дата и место рождения, гражданство, пол. Включены паспортные сведения, где прописан гражданин, и где проживает фактически. Указываются контакты: мобильный телефон, домашний, рабочий номер.

Вторая часть означает, какую сумму брал заемщик, как он ее возвращал, сколько было всего запросов. Третья часть — благонадежность клиента, есть ли у него просрочки или были в прошлом, есть ли признаки дефолта, на сколько дней были допущены задолженности.

Некоторые БКИ, например, НБКИ показывают в цвете расшифровку своевременных платежей:

- зеленый цвет – оплата без просрочек;

- оранжевый – были долги от 1 до 29 дней;

- розовый – от 30 до 59 дней;

- желтый – значит заемщик пропустил от 60 дней до 89 суток.

Черные цвета говорят о совсем злостных нарушениях, заемщик считается безнадежным, его могут занести в черный список. Данная часть подробно пересказывает историю кредитов, суммы и сроки, данные о кредиторе.

Четвертая часть показывает решения по кредитам. Какой банк выдал ссуду, кто отказал гражданину. В блоке содержится информация: дата ответа банка, одобрение или отказ, сведения по кредиту, на какой кредит была оформлена заявка (потребительский, ипотека, микрозайм и т. д.)

Последняя часть содержит информацию о том, кто и когда запрашивал КИ на заемщика. Это могут быть банки, различные организации и сам заемщик. Компаниям разрешили запрашивать скоринговый балл или выписку на соискателей перед приемом на работу. Служба безопасности страхуется от нежелательных элементов. Но сделать запрос можно только с согласия обладателя досье – самого соискателя.

Как открыть кредитную историю, если её нет?

Всегда что-то делается впервые, в том числе и кредитная история

Важно, не суетиться и не рассылать заявки одновременно во все банки

С чего начать кредитную историю? Начинать нужно с малого, а вот вариантов существует масса.

Покупка товаров в рассрочку

Приобретите для семьи, например, новый электрический чайник, оформив у представителя банка в торговой сети рассрочку. И не спеша погашайте долг в течение срока, указанного в кредитном договоре.

Микрозайм в МФО

Микрофинансовые компании работают с клиентами, не имеющими кредитной истории, страхуя риски высокими процентными ставками. Оформите краткосрочный займ в официальной МФО, верните его в льготный срок — сэкономите на процентах и откроете КИ.

Во избежание просрочек, грозящих испорченной кредитной историей и штрафами, на стадии оформления стоит:

- внимательно прочитать условия договора;

- составить график платежей.

Кредитная карта

Повысить степень доверия можно, оформив кредитную карту, эмитированную банком, с которым имеется желание продолжать сотрудничество. Наличие кредитной истории при таком виде кредитования не является обязательным, как и подтверждение платежеспособности.

Потребительский кредит в банке

Планируя покупку квартиры в ипотеку, сформируйте себе положительную репутацию, взяв сначала небольшой экспресс-кредит на потребительские нужды. Стоит учитывать, что клиенту без истории одобрят кредит, возможно, не самых выгодных условиях. Но ответственно справившись с обязанностями, можно быть уверенным в повышении своего статуса.

Займ с обеспечением

Наличие обеспечения в виде дорогостоящего имущества позволит банку быть уверенным в своевременном возврате долга. Оформив займ под залог машины или квартиры, главное, аккуратно вносить платежи, и закрыть долг в срок. В таком случае имущество останется в собственности владельца, а история улучшится.

Специальные банковские программы

Часто банки, привлекая новых клиентов, разрабатывают специальные программы. Например, в Альфа-Банке действует программа “Кредит без кредитной истории”, условия которой соответствуют стандартным.

Вся процедура оформления происходит в режиме онлайн, требуется быть совершеннолетним гражданином РФ и иметь минимальный доход.

Если все банки отказывают в помощи, то другого способа, как заработать кредитную историю — не остается. Требуется запастись терпением и стать участником специальной программы, направленной на реабилитацию кредитной истории. К примеру, такой как:

- “Улучшение кредитной истории” в Совкомбанке;

- ”Кредитная помощь” в банке Восточный.

Как сделать себе хорошую кредитную историю с нуля?

Хорошую кредитную историю можно начать в любой момент, но лучше, если этот момент совпадет с благоприятными жизненными обстоятельствами:

- стабильной работой;

- хорошими заработками;

- наличием зарплатного счета в банке;

- открытым депозитом.

Перед тем как начать кредитную историю, стоит сначала отправить запрос в БКИ, чтобы убедиться, что начинаешь действительно с нуля.

Другие услуги БКИ «Объединённое кредитное бюро»

Помимо кредитных историй, ОКБ предоставляет и другие услуги:

- Запрос в ЦККИ. С его помощью можно узнать, в каких БКИ хранится информация о заявителе. Это может актуально не только в том случае, когда в ОКБ нет ничего о клиенте. Нередко данные о человеке размещают в разных БКИ и для того, чтобы собрать всю информацию, нужно заказывать отчеты в каждом из бюро.

- Оценка благонадежности. Эта услуга подойдет преимущественно банкам или МФО (микрофинансовым организациям). Основываясь на данных кредитной истории ОКБ проводит анализ и выдает свой прогноз того, погасит ли потенциальный заемщик кредит вовремя или нет. Эта же информация может быть актуальна и для самого клиента, так как позволяет ему понять, какова будет вероятность одобрения кредита.

- Управление кредитным портфелем. Компания самостоятельно отслеживает все изменения в кредитной истории определенных клиентов и, в случае возникновения проблем, немедленно оповещает заявителя. Это удобная схема для банков, так как не всегда менеджер может оперативно проверять информацию обо всех заемщиках.

Можно ли получить бесплатно кредитную историю через сайт ОКБ?

По закону, любой гражданин РФ имеет право дважды в год бесплатно получить свою кредитную историю. Любой последующий запрос уже будет платным. Как следствие, к документам, помимо заявления и паспорта, нужно будет прикладывать еще и квитанцию об оплате услуг. На практике, большинству физических лиц более чем достаточно 2-х обращений в течение 1 года.

Миф № 6: большое количество запросов ухудшает кредитную историю

Частично правда

Если в вашей КИ запросы следуют один за другим, это может означать, что у вас сейчас нет денег и вы пытаетесь взять их хоть где-то. Особенно плохо, если банки отказывают. Логика здесь такая: первый банк вам отказал. Второй банк сомневается, давать вам кредит или нет, но видит отказ первого и думает: «Вдруг первый знает о нем что-то плохое, чего не знаю я? Пожалуй, я тоже не буду давать кредит». Если же предыдущие банки приняли решение в вашу пользу, есть риск, что вы возьмете все одобренные кредиты сразу и не сможете (или не захотите) их отдать. При этом никто не знает, начиная с какого количества запросов становится «слишком много».

Из чего состоит кредитная история

Законом утверждены правила формирования кредитной истории и того как она должна выглядеть. Она состоит из 4х блоков у физических лиц и 3х у юридических, каждый из которых накапливает различную информацию. В зависимости от того, кто является субъектом кредитной истории – физическое лицо или юридическое, общий шаблон кредитной истории немного меняется. С 1 марта 2105г он претерпел ряд изменений.

|

Для физических лиц и ИП |

Для юридических лиц |

|

Титульная часть – отражает ключевую персональную информацию о заемщике |

|

|

|

|

Основная часть — отражает непосредственно обязательства и некоторые персональные данные |

|

В отношении заемщика:

Долговые обязательства:

|

В отношении заемщика:

Долговые обязательства:

|

|

Информационная часть – показывает сведения о заключенных займах, а также отказах в их предоставлении. Предоставляется пользователям кредитной истории без согласия клиента. |

|

|

Не формируется |

| Закрытая (дополнительная) часть – отражает источники формирования кредитной истории, а также тех, кто запрашивал данную истории (пользователи кредитной истории). Сюда же может входить информация о страховых компаниях, в которые обращался заемщик. | |

Для пользователей кредитной истории, являющихся юридическим лицами:

Для пользователей кредитной истории, являющихся ИП:

В отношении источника формирования кредитной истории:

|

Какие части важны при анализе отчета заемщиком

На какую часть обратить внимание будет зависеть от целей человека. Не все части кредитной истории понадобятся заемщику

Если он хочет посмотреть скоринговый балл, чтобы понять, выдадут ссуду или нет, достаточно общей информации.

Если он хочет увидеть, что за просрочки допустил, понять, есть ли в них его вина или был сбой в системе, ошибка менеджера, тогда нужно смотреть часть с расшифровкой кредитов.

Если заемщик хочет проверить, не стал ли он жертвой мошенников, когда от его имени отправляли запросы на микрозаймы и тем самым испортили его КИ, нужно смотреть последний раздел, где раскрывается информация о количестве запросов на кредиты, в какие организации они отправлялись.

Как быстро понять, получишь ли кредит

Чтобы максимально быстро оценить шансы на получение кредита, необязательно запрашивать развернутую выписку, анализировать статистику. Достаточно обратиться к сайтам или компаниям, где можно запросить только скоринговый рейтинг, как в Тинькофф и на специальных сайтах для запроса КИ.

На запрос заемщик потратит всего 15-30 минут. Скоринговый рейтинг показывает платежеспособность заемщика без сведений по кредитам, запросам на займы и др. Чем больше балл, тем лучше условия предложит банк:

- большую сумму;

- длительные сроки кредитования;

- пониженную процентную ставку;

- возможность заключить договор с индивидуальным графиком платежей и другими преимуществами.

Компании используют различные шкалы для оценки платежеспособности заемщиков. Одни делят заемщиков по 5-балльной системе, другие от 200 баллов до 800.

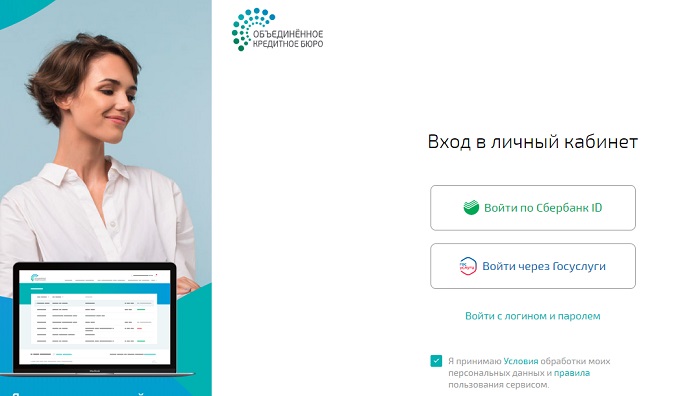

Как проверить кредитную историю в ОКБ онлайн?

Проверить свою кредитную историю через ОКБ можно сравнительно просто. Для клиентов доступно несколько способов, каждый из которых имеет как свои преимущества, так и недостатки. Выбирать можно любой, на конечный результат это не повлияет.

Регистрация аккаунта

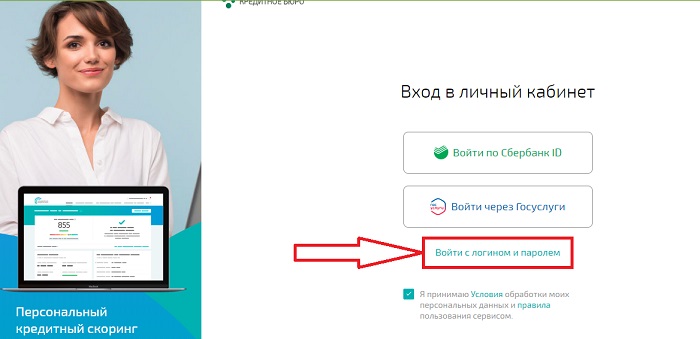

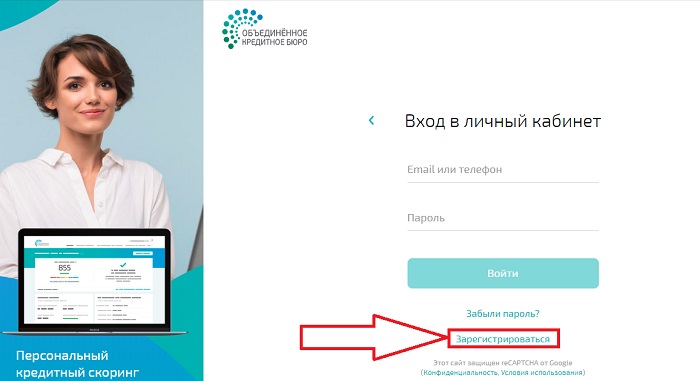

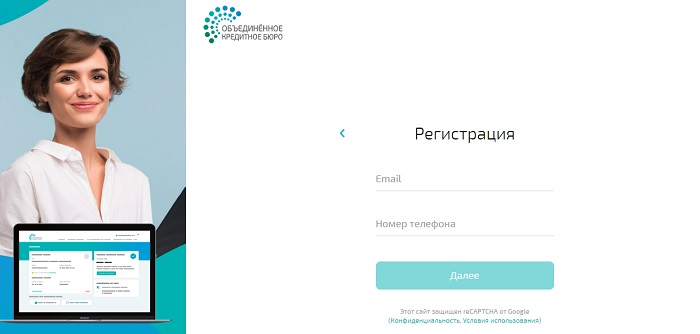

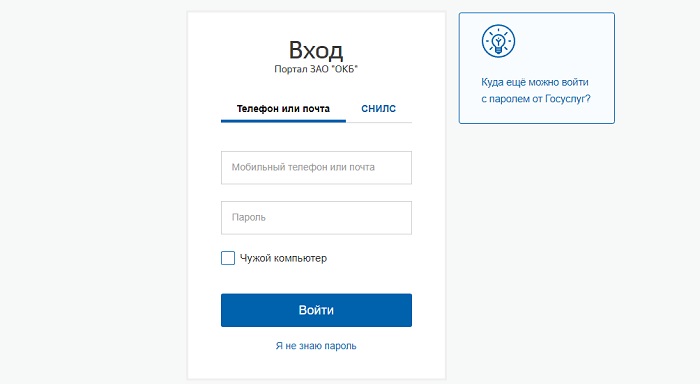

Самый простой и доступный всем вариант – это зарегистрироваться в Объединенном кредитном бюро (на официальном сайте) и получить доступ ко всей информации, касающейся клиента. Для этого, нужно:

- Перейти на портал компании.

- Зайти в раздел «Получить кредитный отчет».

Выбрать вариант «Войти с логином и паролем».

Нажать на кнопку «Зарегистрироваться».

Ввести адрес электронной почты и номер телефона.

Подтвердить личность.

Подтверждение личности

Для того, чтобы компания была уверена в том, что она выдает информацию именно владельцу кредитной истории, а не постороннему человеку, требуется подтвердить личность. Сделать это можно несколькими основными способами, описанными ниже.

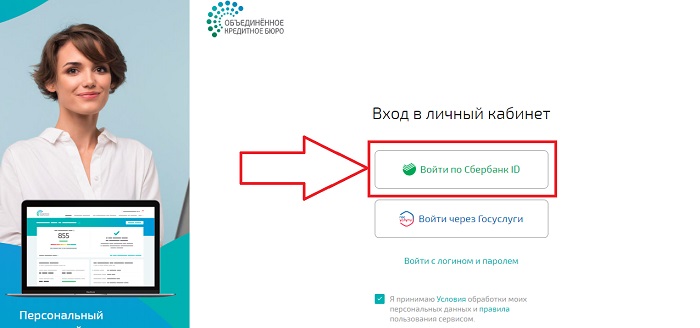

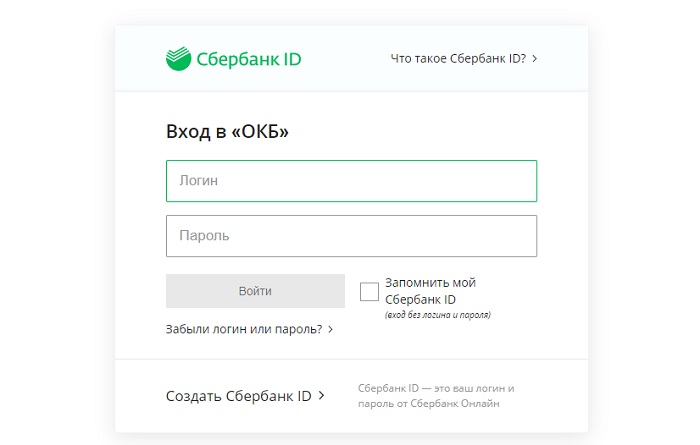

Через Сбербанк

Если заявитель одновременно является и клиентом Сбербанка, он может подтвердить свою личность войдя в личный кабинет ОКБ через Сбербанк. Для этого, нужно:

- Перейти на сайт ОКБ и зайти в раздел авторизации личного кабинета.

- Выбрать вариант «Войти по Сбербанк ID».

Ввести логин и пароль, которые используются при авторизации в Сбербанк Онлайн.

Подтвердить информацию кодом из СМС уведомления.

Зайти в сервис. После этого данные клиента будут автоматически загружены в БКИ «ОКБ» и пользователь получит доступ ко всем необходимым инструментам.

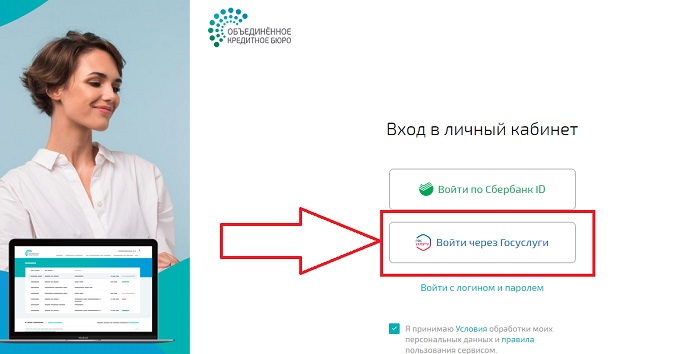

Через Госуслуги

Второй популярный вариант онлайн подтверждения личности – зайти при помощи данных, используемых для входа на портал Госуслуг. Так как у большинства граждан РФ есть свой аккаунт на этом сервисе, такая схема доступна практически всем. Инструкция:

- Перейти на сайт ОКБ и зайти в форму авторизации личного кабинета.

- Выбрать вариант «Войти через Госуслуги».

Ввести данные, которые используются для входа на портал «Госуслуг».

Подтвердить факт авторизации.

Как и в предыдущем случае, вся информация о клиенте, необходимая ОКБ, будет загружена автоматически.

В офисе

Если варианты подтверждения личности через интернет не устраивают клиента или по какой-то причине для него недоступны, можно пройти проверку в офисе компании. Для этого нужно взять с собой паспорт и лично посетить офис. Он находится по адресу г.Москва, пер.2-й Казачий, дом 11, стр.1. Дополнительные требования не выдвигаются. Найти строение по указанному адресу можно при помощи любого доступного навигатора. В офисе нужно лишь заявить менеджеру о причине посещения и предоставить паспорт. Все остальные сделают уже сотрудники компании.

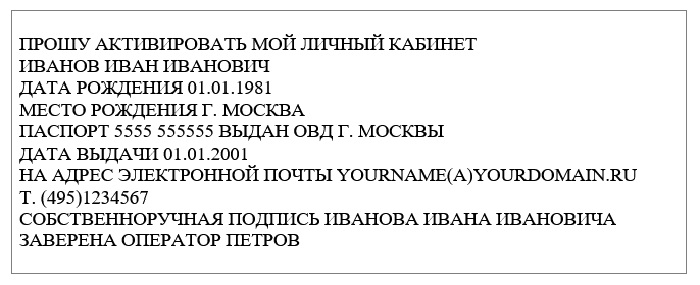

Отправка запроса телеграммой

Следующий способ является достаточно нестандартным, но все равно актуальным. Можно отправить заявление на подтверждение личности посредством заверенной телеграммы. Отправлять ее необходимо по адресу: г.Москва, ул.Большая Татарская, дом 9. В телеграмме должна быть следующая информация:

- Запрос подтверждения личности в форме фразы «Прошу активировать мой личный кабинет».

- ФИО заявителя, например, «Иванов Иван Иванович».

- Дата рождения клиента.

- Место рождения пользователя.

- Серия и номер паспорта, а также кем он выдан.

- Адрес электронной почты, который использовался для регистрации.

- Контактный номер телефона.

- Подтверждение наличия подписи заявителя.

Пример телеграммы:

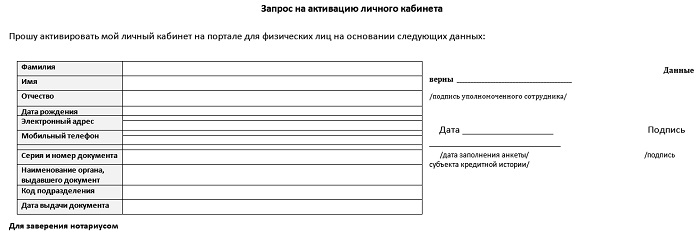

Отправка запроса по почте

Следующий способ – подтверждение личности при помощи письма. Общий принцип тот же, что и в предыдущем случае, не меняется даже адрес. К нему можно добавить только индекс: 115184. Также следует учитывать тот факт, что подпись клиента на письме должна быть заверена нотариусом (это платная услуга). В письме указывается та же информация, которая используется и при отправке телеграммы, но немного в другой форме. Пример:

Подача запроса в БКИ ОКБ

После того как клиент активирует учетную запись (подтвердит личность), он может заказать и выписку из кредитной истории. Как и в случае с подтверждением личности, доступно несколько вариантов. Самый простой – на сайте компании:

- Перейти на сайт БКИ «ОКБ».

- Зайти в раздел входа в личный кабинет.

- Авторизоваться любым удобным способом.

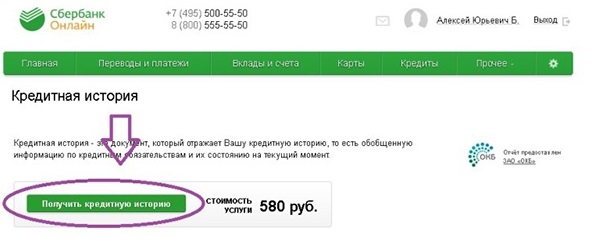

Заказать кредитную историю. Например, если входить в личный кабинет через Сбербанк Онлайн, кнопка оформления выписки может выглядеть так:

Цели и задачи кредитной истории

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Кредитная история поначалу стала фиксироваться в первую очередь для безопасности денежных средств банков. Но сейчас её применение гораздо шире. Что же она из себя представляет?

Согласно закону 218-ФЗ от 30.12.14, кредитная история – это данные, отражающие своевременность и полноту исполнения человеком или организацией взятых на себя финансовых обязательств. Сведения о добросовестности исполнения стекаются из различных источников в консолидированные базы, которые сосредоточены в Бюро кредитных историй (БКИ). Подобных организаций в России несколько, и кредиторы для проверки заемщика могут обращаться к разным БКИ. Они же (в первую очередь банки) подают сведения для пополнения базы. Так что включает в себя кредитная история?

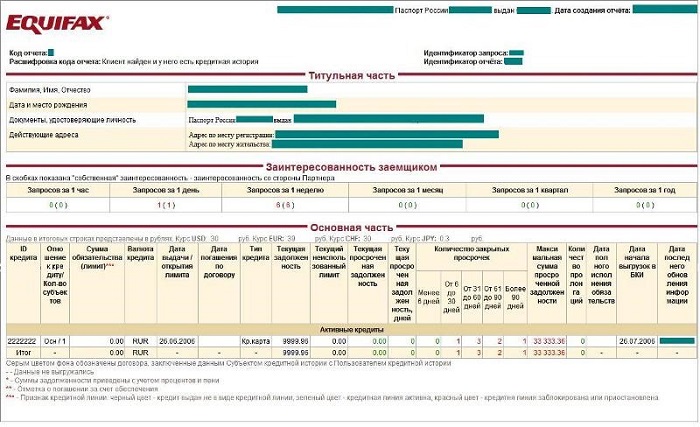

Каждая КИ формируется для заказчика в виде отчета. Бланк его состоит из нескольких частей.

- Титульная часть содержит личные данные: реквизиты паспорта, СНИЛС, ИНН.

- Основная часть, в которой имеется информация обо всех займах – как активных, так и погашенных. Здесь можно увидеть просрочки, судебные решения о конфискации имущества в счет долга, а также сведения о передаче задолженности коллекторам. Кроме этого, в основной части кредитной истории есть сведения о неоплаченных счетах ЖКХ, услуг связи, алиментов. Здесь может быть и кредитный рейтинг заемщика, рассчитываемый по особым формулам, установленным БКИ.

- Закрытая часть имеет данные о кредиторах, а также о тех, кто запрашивал кредитную историю. В этой части можно увидеть информацию о тех, кому был уступлен долг, если такое событие имело место.

- Информационная часть имеет сведения об организациях, куда физическое или юридическое лицо обращалось за кредитом и где получило отказ. Еще тут можно увидеть причины неисполнения обязательств.

Срок жизни истории ограничен: она будет уничтожена по прошествии 10 лет с момента последнего редактирования. Но основной акцент при проверке кредитной истории банками делается на последние несколько лет финансовой активности. Этот большой объем данных довольно сложно систематизировать и следить за своевременностью его наполнения

Поэтому важно хотя бы иногда отслеживать данные о своей кредитной истории в различных БКИ

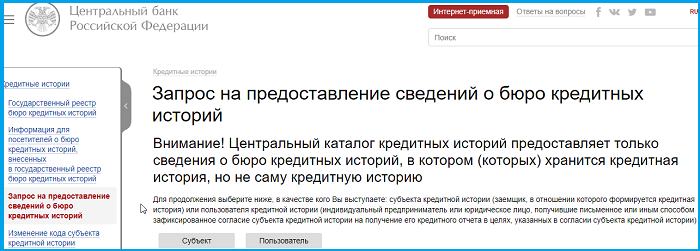

Получить кредитную историю можно у конкретного БКИ, предварительно узнав его в Центральном Каталоге Кредитных историй по адресу https://www.cbr.ru/ckki/zh. Можно еще воспользоваться услугами интернет-сервисов банков, а также сайтов-посредников.

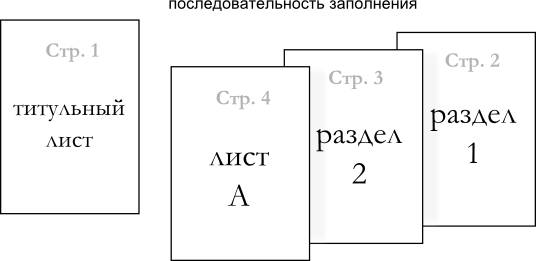

Образец документа:

Примерный образец

КРЕДИТНАЯ ИСТОРИЯ

физического лица

(в соответствии с ФЗ "О кредитных историях"

от 20.12.04 N 218-ФЗ)

I. ТИТУЛЬНАЯ ЧАСТЬ

1. Фамилия, имя, отчество: __________________________________.

Дата рождения: ______________________________________________.

Место рождения: _____________________________________________.

2. Паспорт N ________________________________________________,

Кем и когда выдан: __________________________________________.

3. ИНН: _____________________________________________________.

4. N индивидуального л/с в ПФР: _____________________________.

II. ОСНОВНАЯ ЧАСТЬ

1. Сведения о субъекте кредитной истории:

а) место регистрации: _______________________________________;

место фактического жительства: _______________________________

_____________________________________________________________;

б) данные о государственной регистрации в качестве

индивидуального предпринимателя: ________________________________.

2. Сведения об обязательстве заемщика:

а) сумма обязательства на дату заключения договора: _________;

б) срок исполнения обязательства в полном размере: __________;

в) срок уплаты процентов: ___________________________________;

г) наличие изменений и (или) дополнений к договору займа

(кредита): ______________________________________________________;

д) дата и сумма фактического исполнения обязательств заемщика

в полном и (или) неполном размерах: _____________________________;

е) сведения о погашении займа (кредита) за счет обеспечения в

случае неисполнения заемщиком своих обязательств по договору:

_________________________________________________________________;

ж) факты рассмотрения судом, арбитражным и (или) третейским

судом споров по договору займа (кредита) и содержание резолютивных

частей судебных актов, вступивших в законную силу (кроме

информации, указанной в закрытой части истории): _________________

_________________________________________________________________;

з) иная дополнительная информация (официально полученная из

государственных органов): ________________________________________

_________________________________________________________________.

3. Индивидуальный рейтинг субъекта кредитной истории: ________

___________________.

III. ДОПОЛНИТЕЛЬНАЯ (ЗАКРЫТАЯ) ЧАСТЬ

1. Сведения об источнике формирования кредитной истории:

а) полное и сокращенное наименование юридического лица, в т.ч.

фирменное наименование на одном из языков народов РФ и (или)

иностранном языке: ______________________________________________;

б) ОГРН: ____________________________________________________;

в) ИНН: _____________________________________________________;

г) ОКПО: ____________________________________________________.

2. Сведения о пользователе кредитной истории:

Для юридического лица:

а) полное и сокращенное наименование юридического лица, в т.ч.

фирменное наименование на одном из языков народов РФ и (или)

иностранном языке: ______________________________________________;

б) ОГРН: ____________________________________________________;

в) ИНН: _____________________________________________________;

г) ОКПО: ____________________________________________________;

д) дата запроса: ____________________________________________.

Для индивидуального предпринимателя:

а) сведения о государственной регистрации физического лица в

качестве индивидуального предпринимателя: _______________________;

б) Ф.И.О.: __________________________________________________;

в) ИНН: _____________________________________________________;

г) паспорт или иной документ удостоверяющий личность (номер,

дата и место выдачи, наименование органа, выдавшего паспорт или

иной документ, удостоверяющий личность): ________________________;

д) дата запроса: ____________________________________________.