Что такое индивидуальный пенсионный коэффициент и его величина

Содержание:

- Индивидуальный пенсионный коэффициент в вопросах и ответах

- Порядок расчета ИПК

- Как рассчитать величину ИПК самому?

- Что собой представляет пенсионный коэффициент?

- КС — коэффициент сезонности

- Где можно рассчитать индивидуальный пенсионный коэффициент

- 01 Особенности пенсионной реформы

- Что собой представляет показатель?

- Максимальное количество баллов в этом году

- КВС — Коэффициент осаго по возрасту и стажу

- Порядок расчета пенсионных выплат

- Коэффициенты за разные периоды

- Как увеличить размер будущей пенсии?

- КПр — управление транспортным средством с прицепом

- Как узнать свои пенсионные баллы в Личном кабинете ПФР

- Сколько нужно баллов для пенсии

- Что означает величина индивидуального пенсионного коэффициента?

Индивидуальный пенсионный коэффициент в вопросах и ответах

Вопрос: Каким образом можно определить число баллов для пенсионного пособия, заработанные гражданином?

Ответ: Сколько будет равен индивидуальный пенсионный показатель, можно узнать, с помощью сайта Пенсионного фонда Российской Федерации. Застрахованному лицу необходимо зайти в раздел личного кабинета на сайте www.pfrf.ru. Для получения доступа к нему, следует зарегистрироваться на портале государственных услуг. Затем он набирает собственную электронную почту или мобильный телефон, вместе с паролем.

Расчет пенсионных балов

Расчет пенсионных балов

После входа на данный сайт, необходимо выбирать раздел о формировании пенсионного права. Именно там, в режиме онлайн, становятся доступными данные по личному счету, а также запрашивается необходимая выписка. Второй вариант получения нужной справки – по указанному электронному адресу.

При входе в свой личный кабинет, застрахованный может увидеть информацию по его общему стажу, периоды трудовой занятости, все пенсионные баллы, включая прочие сведения. Перечисленные данные, содержащиеся в этом разделе, передаются работодателем.

При необходимости проведения предварительного расчета баллов, используют калькулятор, расположенный в одной из вкладок сайта пенсионного фонда России. В калькулятор необходимо ввести сумму оплаты труда, далее автоматическая программа произведет вычисление баллов, начисленных, согласно итогам текущего года.

Порядок расчета ИПК

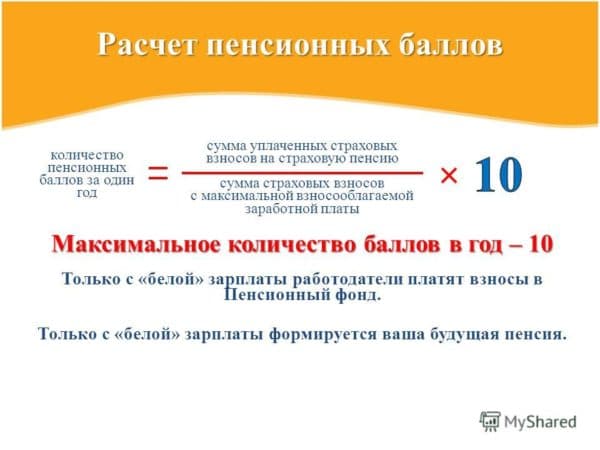

Вычислить собственный коэффициент может любой потенциальный пенсионер, используя формулу, выраженную делением страхового пенсионного вычета, соответствующего тарифам завершающего прошлого года, на ценовое выражение единичного балла, по отношению к начальному этапу наступившего года. Формула имеет следующий вид:

ИПК = СП/СБ

При этом учитываются только страховые выплаты, исключая государственное установленное пособие. Полученный результат можно округлить до двухзначных или трехзначных значений, стоящих за знаком запятой. Их прибавляют в большую сторону, если значение больше пяти десятых.

Как рассчитать величину ИПК самому?

При расчете количества пенсионных баллов у конкретного гражданина используется общая формула определения величины ИПК на день, с которого назначается страховая пенсия по старости: ИПК = (ИПКс + ИПКн) * КвСП, где ИПКс — значение ИПК для периода до 1 января 2015 года, а ИПКн — после этой даты. КвСП — коэффициент повышения ИПК, который применяется при отсрочке обращения за назначением страховой пенсии. Для расчета ИПКс и ИПКн также применяются формулы расчета, с которыми довольно трудно разобраться неспециалисту, но при этом сведения из ПФР о величине ИПК и всех его составляющих легко получить несколькими способами.

Чтобы рассчитать ИПКс нужно разделить размер страховой части трудовой пенсии гражданина по состоянию на 31.12.2014 г. на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 г. (64,10 руб.). Для расчета размера страховой пенсии по старости за периоды начиная с 2015 г. (ИПКн) устанавливается сумма всех коэффициентов за каждый год (ИПКi, см.ниже), начиная с 2015 года, и коэффициентов за периоды, включаемые в страховой стаж (уход за ребенком до 1,5 лет и др.). Эта сумма делится на стоимость одного балла по состоянию на день назначения пенсии. Значение КвСП устанавливается с помощью приложения 1 к Закону «О страховых пенсиях», где даны числовые значения коэффициентов повышения ИПК, которые устанавливаются в зависимости от числа полных месяцев, истекших со дня возникновения права на страховую пенсию по старости, в том числе назначаемую досрочно.

Если право на получение страховой пенсии возникло после 1 января 2015 года, применяется формула годового ИПК (ИПКi), которая позволяет определить число пенсионных баллов за каждый год: (СВгод,i / НСВгод,i) x 10, где СВгод,i — сумма страховых взносов на формирование страховой пенсии по тарифу 10% (при формировании у гражданина накопительной пенсии) или 16% (в случае, если накопительная пенсия не формируется); НСВгод,i — нормативный размер страховых взносов на страховую пенсию по старости, уплачиваемых работодателем по тарифу 16% от предельной величины базы для начисления страховых взносов в ПФ РФ, т.е. 16% от 1 021 000 рублей согласно Постановлению Правительства РФ от 15.11.2017 N 1378. Согласно приложению 4 к Закону «О страховых пенсиях», максимальное учитываемое значение годового ИПК к 2021 году составит 10 для лиц без накопительной части пенсии и 6,25 — для лиц, у которых формируется накопительная часть.

Что собой представляет пенсионный коэффициент?

Баллы отражают право застрахованного лица на получения преференции по старости после завершения трудовой деятельности. Иными словами, человек на протяжении жизни работает, отчисляя средства в ОПС. Если деятельность осуществляется по найму, то данное действие производится нанимателем. Ежемесячно в фонд поступает 22% взносов на условиях, отраженных в гл. 34 НК РФ. 16% из них учитываются на личном счете застрахованного (Федеральный закон №27-ФЗ).

Важно! Чем больше россиянин перечислил в фонд, тем выше будет его коэффициент. Последний, в свою очередь, напрямую влияет на размер пенсионных отчислений

Недостаточный уровень показателя приведет к тому, что преференция не будет назначена. В таком случае гражданину придется работать дальше либо увольняться и ждать еще пять лет, чтобы получить социальное пособие.

КС — коэффициент сезонности

Стандартное время заключения соглашения с СК – 1 год. КС периода включен в формулу для перерасчета цены полиса для ТС, эксплуатация которых на протяжении всего периода страхования невозможна.

Такое ограничение относится к специальным видам транспорта, предназначенным для использования в конкретное время года. Это могут быть машины для:

- уборки снега;

- работы на полях;

- полива и т. д.

Если страхуемое авто не относится к специальным видам ТС, но используется не всегда (например, только в летнее время для поездок на дачу), все равно придется оплачивать полный год эксплуатации.

Значения КС можно посмотреть в таблице

| Перион использоватения ТС | Значение КС |

|---|---|

| 3 месяца | 0,5 |

| 4 месяца | 0,66 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев | 1 |

Где можно рассчитать индивидуальный пенсионный коэффициент

Для того чтобы пенсионер мог узнать свой ИПК, необходимо воспользоваться специализированным калькулятором на официальном интернет портале Пенсионного Фонда РФ.

Для этого достаточно посетить сайт, открыть калькулятор и указать следующие данные:

- пол гражданина;

- год рождения;

- срок прохождения срочной военной службы;

- количество детей (в том числе и планируемых);

- срок, в течение которого он планирует находится в отпуске по уходе за детьми (в том числе и за планируемыми);

- срок, в течение которого он планирует ухаживать за недееспособными лицами;

- предполагаемый стаж официальной трудовой деятельности;

- размер формальной заработной платы (до уплаты налога на доходы физических лиц).

После того, как все данные были указаны, необходимо нажать кнопку «рассчитать». Система автоматически подсчитает размер будущих пенсионных вознаграждений.

01 Особенности пенсионной реформы

Система обязательного пенсионного страхования является обязательной для регистрации каждого гражданина. ОПС обуславливает тот факт, что работодатель ежемесячно отчисляет определенную сумму денег в пенсионный фонд, которая поступает на личный счет сотрудника. Это будет являться его гарантией начисления пенсии в будущем.

Как рассчитать индивидуальный пенсионный коэффициент? Суть проведенной реформы заключается в том, что был изменен принцип расчета обеспечения. Если раньше это зависело от размера пенсионного капитала, то теперь – от индивидуального пенсионного коэффициента. То есть, каждому гражданину можно будет рассчитать размер пенсионного обеспечения в индивидуальном порядке, согласно его выслуге и особенностями прежней работы.

Все пенсионные права гражданина трансформируются в баллы. Эти баллы накапливаются, и от их количества зависит размер пенсии. Сумма начисляемых баллов напрямую зависит от внесенных страховых взносов, то есть играет размер заработной платы. Каждый балл имеет собственную стоимость. Она индексируется каждый год.

Такое понятие, как трудовая пенсия, после реформы фактически прекратило свое существование. Рассчитать размер пенсии по старости теперь можно на основе баллов ИПК. Две части трудовой выплаты – страховая и накопительная, отныне считаются отдельными видами пенсий. Для каждого из них существует собственная правовая база. Согласно статьи 8 закона №400-Ф3, расчет пенсии по ИПК доступен гражданам, которые достигли 55-летнего (для женщин) и 60-летнего возраста (для мужчин), имеют не менее чем 15 лет трудового белого стажа, а также располагают как минимум 30 баллами.

Пенсионная формула новой реформы

Что собой представляет показатель?

Данное понятие было введено еще в 2015 году с принятием Федерального закона №400-ФЗ. Вступление акта в силу привело к новому подсчету страховой выработки, необходимой для формирования субсидий для пожилых. С этого момента главным показателем стал не стаж и не сумма отчислений в ОПС, а пенсионный балл. Данная схема настолько запутала население, что только единицы понимали, каким образом формируются их пенсионные отчисления.

Так, для получения преференции по старости человеку требуется дожить до определенного возраста, накопить стаж трудовой деятельности и заработать необходимое количество ИПК-баллов.

Формирование ИПК можно проследить по сводной таблице, представленной ниже.

|

Заработок, тыс. рублей |

Сумма баллов, учитываемых при назначении пенсии (16%) |

|

10 |

1,69 |

|

14 |

2,36 |

|

20 |

3,38 |

|

30 |

5,06 |

|

40 |

6,75 |

|

>=43,8 |

7,39 |

К моменту внедрения новой схемы подсчета пенсионерам нужно было заработать хотя бы 6,6 баллов. Указанная цифра ежегодно увеличивается, как и возраст дожития. В т .г. данный показатель составил 16,2. Рост планируется остановить только в 2025 году. Тогда пенсионный возраст достигнет отметки 65 и 60 лет для мужчин и женщин соответственно. Несмотря на значительное ужесточение требований стоит отметить некоторые послабления, которые были даны прекрасной половине россиян. Так изначально в ходе обсуждения планов по проведению мероприятий планировалось установить повышение на уровне 8 лет для женщин. Однако в окончательной редакции закона данный критерий снизили на три года.

Таким образом, в расчетах фигурирует 2 понятия: возраст, ИПК-баллы. Они в равной степени влияют на возможность получения гражданином преференции. Первый показатель устанавливается для каждой категории работников в качестве порога, по достижению которого они вправе уйти на заслуженный отдых с достойным доходом в старости. При этом государство гарантирует получение человеком пенсии, равной среднероссийскому ПМ (чуть больше 11000 рублей).

В 2019 году россияне могут завершить трудовую деятельность по достижении 55,5 и 60,5 лет соответственно. Увеличение требований на полгода объясняется постепенным переходом к новой системе назначения пособий. Переходный период будет длиться 5 лет.

Сама по себе преференция по старости позволяет удовлетворить лишь минимальные потребности (приобрести продукты из базовой потребительской корзины и первоочередные услуги). Существенная прибавка в виде страховой субсидии доступна только тем лицам, которые получили достаточный ИПК.

Максимальное количество баллов в этом году

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2019 г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021 г., когда данный показатель достигнет 10 ПБ в год.

Динамика этого роста выглядит следующим образом:

2016 г. — 7,8

2017 г. — 8,6

2018 г. — 8,7

2019 г. — 9,13

2020 г. — 9,57

2021 — 10.

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2019 г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021 г. Сверх указанной суммы пенсионные взносы не уплачиваются. Сделано это во избежание социального расслоения среди пенсионеров: лица, получающие сегодня сверхвысокие зарплаты не смогут рассчитывать на такие же сверхвысокие пенсионные выплаты, в десятки раз превышающие средние показатели по стране.

КВС — Коэффициент осаго по возрасту и стажу

Этот показатель указывает на опытность, которая оценивается на основании возраста и стажа водителя. Определяется не только на основе информации о страхователе. Учитываются все лица, которые включаются в договор.

Если страховка распространяется на молодых людей (не достигших 22-х лет) и/или имеющих маленький стаж (не превышающий 3 года), показатель может стать повышающим коэффициентом и существенно увеличить стоимость соглашения.

При оформлении неограниченной страховки устанавливается КВС 1.0, который является минимальным показателем. Определить свой коэффициент можно по сведениям, приведенным в таблице ниже.

| возраст/стаж | менее 1 года | 1 год | 2 года | 3 — 4 года | 5 — 6 лет | 7 — 9 лет | 10 — 14 лет | более 15 лет |

| от 16 до 21 года | 1.87 | 1.87 | 1.87 | 1.66 | 1.66 | 1.66 | 1.66 | 1.66 |

| от 22 до 24 лет | 1.77 | 1.77 | 1.77 | 1.04 | 1.04 | 1.04 | 1.04 | 1.04 |

| от 25 до 29 лет | 1.77 | 1.69 | 1.63 | 1.04 | 1.04 | 1.04 | 1.01 | 1.01 |

| от 30 до 34 лет | 1.63 | 1.63 | 1.63 | 1.04 | 1.04 | 1.01 | 0.96 | 0.96 |

| от 35 до 39 лет | 1.63 | 1.63 | 1.63 | 0.99 | 0.96 | 0.96 | 0.96 | 0.96 |

| от 40 до 49 лет | 1.63 | 1.63 | 1.63 | 0.99 | 0.96 | 0.96 | 0.96 | 0.96 |

| от 50 до 59 лет | 1.63 | 1.63 | 1.63 | 0.96 | 0.96 | 0.96 | 0.96 | 0.96 |

| 60 и старше | 1.6 | 1.6 | 1.6 | 0.93 | 0.93 | 0.93 | 0.93 | 0.93 |

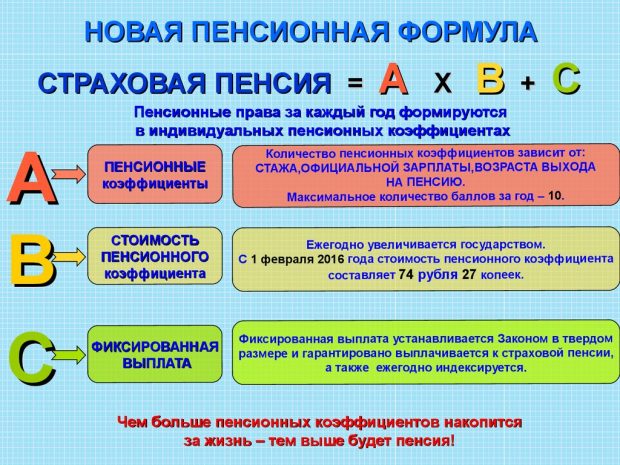

Порядок расчета пенсионных выплат

Расчет страховой пенсии производится работниками ПФ РФ по следующей формуле:

Пс = К х С + ФВ,

где:

Пс — размер дотации;

К — итоговый коэффициент, сформированный трудящимся за весь период его профессиональной деятельности;

С — стоимость одного ИПК-балла на момент расчета;

ФВ — размер фиксированной выплаты, назначаемой всем лицам при выходе на заслуженный отдых по старости.

По данным на январь 2019 года размер фиксированных части установлен на уровне 5,3 тыс. рублей, а стоимость ИПК — 87 рублей 24 копеек.

Стоит заметить, что обозначенная величина дохода пенсионера не является окончательной. В стране производится ежегодная индексация. Она проводится на уровне, превышающем инфляцию.

Для работающих пенсионеров обозначенная процедура не предусмотрена. Дело в том, что в отношении указанной категории работников индексация была заморожена. Вместе с тем пересчет никто не приостанавливал и обозначенные люди смогут накапливать баллы, а потом пополнить ряды пожилых, которые после введения нового закона начали получать больше.

Чтобы получить деньги в полном объеме трудящимся придется оставить свою деятельность и официально приобрести статус «безработного» (уволиться, закрыть ИП). Индексация будет проведена с учетом всех изменений за предыдущие периоды. Итогом станут ежемесячные выплаты, равные тем, которые бы россиянин получал все это время как незанятый, то есть со всеми повышениями.

Согласно планам Правительства РФ размер дотаций будет расти каждые 12 месяцев на сумму, равную 1 тыс. рублей. Если сосчитать доход в относительном выражении, то получится порядка 7%. К 2024 г. достаток пожилого увеличится на 35% по сравнению с текущим положением дел.

Важно! После завершения переходного периода январская индексация станет не единственной. Процедура будет проводиться 2 раза в год: в феврале – согласно инфляции; в апреле –за счет экономии ПФР

Вопрос:

Какие механизмы защиты работающих предусмотрены при повышении возраста дожития?

Ответ:

Помимо четкого законодательного регулирования в сфере начисления преференций, россияне смогут спокойнее относиться к возможным конфликтам с нанимателем. Так, после принятия нового законодательства работодатели не смогут расторгнуть соглашение с предпенсионером или отказать последнему в оформлении на должность. Если человек является безработным, то он сможет получить образование на курсах переобучения. Подобное мероприятие проводится за государственный счет. Если работу все же не удалось найти, то соискатель будет получать пособие, равное 11280 рублей. Период выплат составляет 12 мес.

Коэффициенты за разные периоды

Государство обязательно учитывает коэффициент при расчете пенсии для каждого сотрудника, которому должны начисляться выплаты. Существуют периоды, за которые также обязательно назначается определенный балл, даже если гражданин в это время не работал:

- Военная служба. Если человека отправляют на срочную службу, то по закону предусмотрено начисление 1,8 за этот период.

- Уход за первым ребенком. Начисляется 1,8 за год, если уход за малышом осуществляют до 1,5 лет.

- Уход за престарелыми, инвалидами первой группы, а также детьми инвалидами. В этом случае за год начисляется 1,8.

- Уход за вторым ребенком. По закону за год начисляется 3,6.

- Уход за третьим и последующими детьми. В этом случае начисления составляют 5,4 за год.

Все коэффициенты при выходе в отпуск по старости суммируют.

Как увеличить размер будущей пенсии?

Есть четыре способа увеличить будущую пенсию.

1)ПОКУПКА ПЕНСИОННЫХ БАЛЛОВ. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

2)ПОЛУЧЕНИЕ МАКСИМАЛЬНОЙ взносооблагаемой зарплаты. С 2021 года за отработанный год можно будет получить максимум 10 баллов.

Если в 2021 предельная величина базы для исчисления страховых взносов будет такой же, как сейчас, чтобы набрать 10 пенсионных баллов, нужно получать 95 833 Р или больше. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

3)ПОИСК ДОПОЛНИТЕЛЬНОГО БУДУЩЕГО ДОХОДА. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Е

4) способ для увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах.

КПр — управление транспортным средством с прицепом

| Прицеп в зависимости от типа и назначения ТС | Коэффициент КПр |

|---|---|

| Прицеп к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицеп к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицеп к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицеп к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движетелей | 1,24 |

| Прицеп к другим типам (категориям) и назначению транспортных средств | 1 |

Как узнать свои пенсионные баллы в Личном кабинете ПФР

Чтобы узнать количество пенсионных баллов, накопленных за время трудовой и другой общественно полезной деятельности, можно воспользоваться сервисом предоставления такой информации на сайте ПФР. Для этого необходимо выполнить действия в соответствии с приведенной далее пошаговой инструкцией:

- Зайти в Личный кабинет гражданина на сайте Пенсионного фонда. Для этого потребуется подтвержденная учетная запись в ЕСИА (от портала Госуслуги).

-

На главной странице Личного кабинета перейти в раздел «Индивидуальный лицевой счет» и выбрать сервис «Получить информацию о сформированных пенсионных правах», как это показано на примере ниже:

-

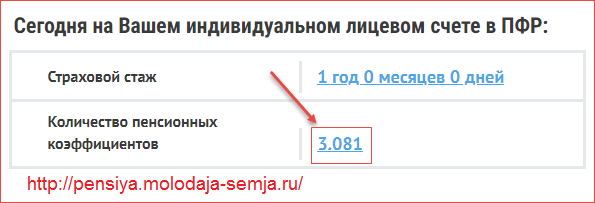

Откроется страница с указанием сведений о состоянии лицевого счета гражданина в ПФР, в частности, о страховом стаже гражданина и количестве пенсионных коэффициентов, накопленных на счете. При нажатии на величину ИПК откроется подробная таблица по годам с указанием величины ИПК, стажа и наименования работодателя, производившего отчисления в ПФР.

Нужно отметить, что в зависимости от статуса гражданина данные, указанные в Личном кабинете, будут отличаться: для тех, кто еще не на пенсии, для неработающих и для работающих пенсионеров.

Как узнать свой ИПК для расчета будущей пенсии

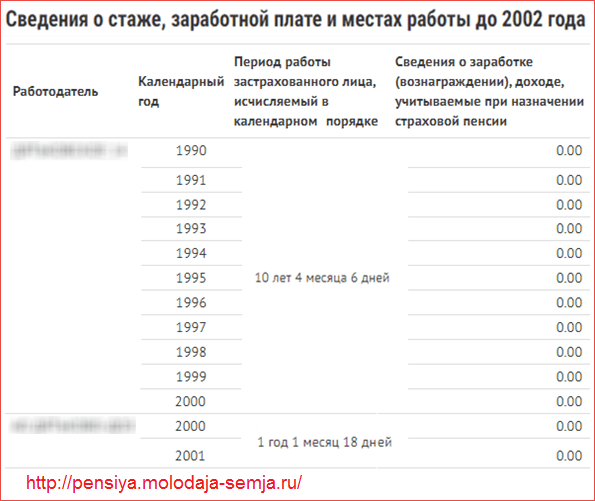

Для граждан, которые еще не вышли на пенсию, в Личном кабинете ПФР отражаются сведения о стаже и баллах на основании имеющихся в распоряжении Пенсионного фонда данных. Зачастую эти данные неполные и частично либо полностью не учитывают «советский» стаж, а также различные нестраховые периоды — службу в армии, отпуск по уходу за ребенком и так далее. И даже если в ПФР имеются данные о деятельности гражданина в эти периоды, зачастую в таблице в Личном кабинете по ИПК могут быть указаны нули, как на примере ниже в отношении периодов работы до 2002 года:

Пенсионные баллы за эти периоды обязательно будут начислены, но только при выходе на пенсию, когда гражданин подтвердит их документально. Например, при предоставлении трудовой книжки, военного билета, свидетельств о рождении детей и так далее.

В отношении периодов с 2002 года в ПФР уже имеются все необходимые данные для начисления пенсионных баллов. Однако, если какой-либо из периодов учтен не был, включить его в стаж тоже можно будет при выходе на пенсию, предоставив в ПФР подтверждающие документы.

Пенсионные баллы в Личном кабинете ПФР у неработающих пенсионеров

При выходе на пенсию все накопленные гражданином баллы переводятся в рубли назначенной пенсии, поэтому данные о сформированном ИПК в Личном кабинете «обнуляются».

- Отражаются на лицевом счете только те пенсионные права, которые ранее не были учтены при назначении выплат.

- Если таковых нет, то в выписке будут указаны нули по стажу и величине ИПК.

Чтобы получить информацию по страховому стажу, уплаченным страховым взносам и накопленным коэффициентам, необходимо обратиться в клиентскую службу ПФР с соответствующим заявлением.

Как узнать пенсионные баллы работающему пенсионеру

Сведения о стаже и пенсионных баллах, учтенных при назначении пенсии, «обнуляются» в Личном кабинете на сайте ПФР. Однако, если пенсионер продолжает работать, на его лицевом счете формируются дополнительные коэффициенты, которые отражаются в выписках. Эти баллы учитываются при ежегодном перерасчете в августе для работающих пенсионеров, а затем тоже «обнуляются».

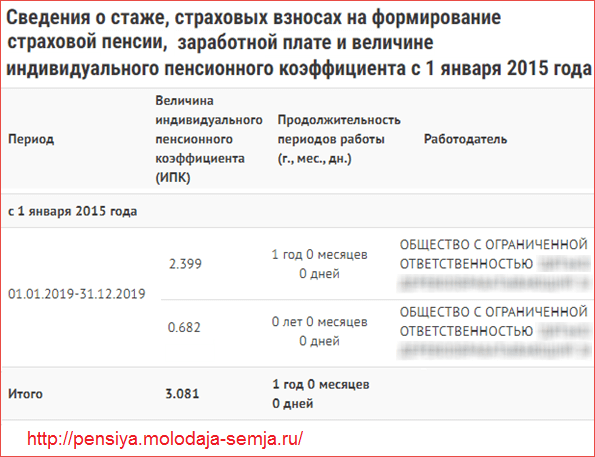

До проведения августовского перерасчета пенсионер может узнать, сколько баллов он заработал, и рассчитать самостоятельно, какую прибавку в августе он получит. В Личном кабинете работающего пенсионера сведения об ИПК отображаются следующим образом:

При перерасчете в августе для работающих пенсионеров учитываются коэффициенты, сформированные за предыдущий год. Например, при перерасчете в августе 2020 года будут засчитаны баллы, заработанные в 2019 году.

Информацию о начислении ИПК с разбивкой по годам тоже можно посмотреть в Личном кабинете в таблице, в которой указывается, за какой период начислены пенсионные коэффициенты и за работу в какой организации.

При августовском перерасчете учитывают не более 3 пенсионных коэффициентов. Если же их было заработано больше, то неучтенный остаток ИПК останется на лицевом счете и будет засчитан во время следующего перерасчета либо уже после увольнения пенсионера.

Сколько нужно баллов для пенсии

Выше достаточно подробно рассмотрено, как начислить пенсию себе самому. Теперь необходимо разобраться, какое количество баллов потребуется, чтобы получить пенсионные компенсации от государства. На 2018 год данный порог составляет 13,8, но каждый год этот показатель увеличивается, поэтому уже в 2025 году он будет составлять 30 баллов. На сколько лет рассчитана пенсия, можно посмотреть в законодательстве.

Понимая теперь, что собой представляют пенсионные баллы, кому и как их начисляют, каждый пенсионер без труда рассчитает актуальный размер пенсионных выплат, опираясь на приведенную выше формулу. При возникновении затруднений, получить ответы на возникшие вопросы можно в соц.сети «45-90», созданной как раз для возрастной категории граждан РФ.

Что означает величина индивидуального пенсионного коэффициента?

Период 2013-2015 годов стал временем очередной реформы пенсионной системы в Российской Федерации. Она затронула:

- Условия, при которых возникает право получать пенсию.

- Порядок расчета выплат.

Введенный в ФЗ № 400 «О страховых пенсиях» алгоритм подсчета выплаты стал учитывать три основные величины:

- Возраст. Основная масса россиян выходит на заслуженный отдых в 55/60 лет (женщины, мужчины). Есть ряд специальностей и профессий, которые предусматривают более ранний выход. Для государственных служащих с 2016 года ввели постепенное увеличение пенсионного срока – в течение 10 лет он будет повышаться на полгода за год.

- Стаж. Под стажем понимается время официального трудоустройства, при котором были перечисления страховых взносов в Пенсионный фонд.

В стаж зачисляются и иные периоды:

- уход за ребенком до момента, когда ему исполнится 1,5 года;

- служба в армии;

- уход за инвалидами, престарелыми людьми.

Требования к стажу, необходимому для получения страховой пенсии, к 2025 году составит 15 лет. Данное повышение произойдет плавно.

Размер заработка. Логика новой пенсионной системы проста: чем больше зарплата, тем больше отчисления с нее и выше пенсия. Это правило реализуется при помощи такого понятия как «индивидуальный пенсионный коэффициент».

Что такое ИПК и что означает эта величина? Под этим понятием понимается специализированный множитель, который одновременно содержит несколько сведений о занятости гражданина и состоянии его пенсионного счета.

При формировании ИПК учитывается:

- Стаж.

- Иные периоды, включаемые в расчетный период.

- Размер официальной зарплаты.

Каким образом данный коэффициент (или балл) влияет на пенсию?

Рассмотрим формулу для подсчета страховой выплаты:

СП = (ИПК * СПК) + ФЧ

В данной формуле две величины устанавливаются государством. Это:

- СПК – стоимость одного пенсионного балла;

- ФЧ – фиксированная часть к страховой пенсии.

Таким образом, повлиять на размер своей будущей выплаты гражданин может только путем получения как можно большего количества пенсионных баллов.

Выставляет ли новая система ограничения по накоплению баллов? Отчасти да. Установлен максимальный ИПК в год для зачисления на баланс застрахованного лица.

В 2017 году это:

- 8,26 при формировании страховой части;

- 8,26 если формируются накопительная и страховая части.

Это значения так называемого переходного периода. К 2021 году они примут значения 10 и 6.25 баллов соответственно.

С 2016 года Правительство приняло решение о заморозке накопительной части пенсии. В настоящий момент все перечисления идут только в страховую часть.

Как вычислить годовое число баллов? По сумме отчислений. Максимальное значение для 2017 года расположено на отметке 876 000 рублей в год. За такую сумму можно получить 8.26 балла.

Следовательно, один балл дается за перечисление в ПФР суммы в 14 400 рублей. При отчислении 16% 1 балл можно получить при годовом заработке в 90 000 рублей (то есть 7 500 рублей в месяц до всех вычетов).

Как еще заработать баллы? Их дают некоторые не страховые периоды, названные ранее:

- время армейской службы; уход за лицами, нуждающимися в помощи – 1.8;

- декретный отпуск – 1.8, со вторым ребенком – 3.6, с третьим и четвертым –5.4.

Еще один вариант заработка пенсионных баллов – это премиальные коэффициенты за отсрочку оформления пенсии. Она возможна на период 1-10 лет. Выплата возрастает до 40-85% в зависимости от срока отсрочки. Эти коэффициенты действуют на обе части выплаты (страховая, фиксированная).

Каким должен быть ИПК для пенсии?

Величина индивидуального пенсионного коэффициента, которая требуется чтобы получать страховую пенсию, с 2025 года составит 30 баллов. На данный момент в системе идет переходный этап и требуемый размер ежегодно изменяется в сторону повышения.

Величина индивидуального пенсионного коэффициента в 2017 годусоставляет 11.4 балла.