Договор банковского вклада

Содержание:

- Судебная практика

- Договор текущего расчетного банковского счета

- Расчеты чеками

- Понятие кредитного договора

- Договор банковского кредитования

- Виды банковских договоров предпринимателей

- Расторжение кредитного договора

- Образец кредитного договора

- Как расторгнуть договор кредита?

- Организация банковского кредитования

- Общие условия размещения

- Договор банковского вклада

- Как составляют депозитный договор

- Популярные депозиты для юридических лиц в Сбербанке

- Порядок ведения договора

Судебная практика

В случае четко составленного договора, и выполнения своих обязательств обеими сторонами, каждый из участников Вкладной операции останется в выигрыше. Но существуют некоторые нюансы, когда одна из сторон нарушает свои обязанности в другой стороне приходится обращаться в суд.

Как правило, суд практически всегда остается на стороне пострадавших. Истцом может проходить как банк, так и вкладчик. Наиболее частыми причинами обращения в судебные инстанции являются:

- отказ от выплаты процентов банком;

- банкротство банка и как следствие невозможность выплатить как основную сумму вклада, так и процентов;

- требование клиентом вернуть деньги ранее срока вместе с процентами и многое другое.

То на что обязательно нужно обратить внимание — правильность заполнения документов: ФИО, паспортные данные и другое. При некорректном заполнении данных банк может отказать в дальнейшем в выдаче вклада

Еще один важный нюанс — гражданин обязан оповещать финансовое учреждение обо всех изменениях в его личной информации — смена фамилии, прописки и другом.

Это обезопасит клиента от дальнейших проблем.

Договор текущего расчетного банковского счета

Важно, чтобы пользование расчётным счётом соответствовало нормам законодательства. А потому одним из главных пунктов современных банковских договоров считается тот, который указывает на противодействие отмыванию доходов клиентом

Здесь расписываются следующие особенности ведения счёта:

- в какие сроки юридические лица либо ИП обязаны предоставить документы, обосновывающие операции по счёту;

- банк может запросить дополнительные бумаги, непредоставление которых может привести к отказу в проведении операции;

- в каких случаях банк откажет в проведении расходных операций с наличными.

Согласно ГК РФ, любой договор, включая банковский, содержит информацию об ответственности сторон. Здесь указывается, за что и при каких обстоятельствах участники договора (банк и клиент) несут ответственность.

Форс-мажорные ситуации — ещё один немаловажный раздел. Здесь указывается ход действий банка и клиента при наступлении обстоятельств, которые не зависят ни от одной стороны сделки.

Также в договоре указываются особенности разрешения споров. Обычно банки предоставляют своим клиентам возможность составлять письменные претензии в свой адрес. В договоре указывается срок их рассмотрения кредитной организацией, а также случаи, при которых стороны соглашения могут обратиться в суд.

Расчеты чеками

Основная особенность расчетов чеками связана с тем, что чек является не только расчетным документом, но в то же время и ценной бумагой, содержащей ничем не обусловленное распоряжение чекодателя банку выплатить указанную в нем сумму чекодержателю.

Участниками чекового правоотношения выступают три лица: чекодатель, плательщик по чеку и чекодержатель. В качестве плательщика в чековом обязательстве может выступать только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Как правило, чек используется для платежа по основному обязательству, существующему между чекодателем и чекодержателем, но сама по себе выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Денежное обязательство, во исполнение которого выдан чек, считается исполненным только в момент получения чекодержателем платежа по чеку.

Чек, являясь ценной бумагой, должен содержать предусмотренные законом обязательные реквизиты, отсутствие большинства из которых лишает его юридической силы: наименование “чек”, включенное в текст документа; поручение плательщику (банку) выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа, даты и места составления чека; подпись чекодателя.

Отсутствие в чеке указания места его составления не влечет недействительность чека (в отличие от отсутствия любого из остальных реквизитов) — такой чек рассматривается как подписанный в месте нахождения чекодателя. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Чек может быть именным и переводным. Вид чека определяет способ передачи прав по нему. Права по чеку передаются. Именной чек не подлежит передаче, что означает недопустимость передачи прав по именному чеку в порядке цессии; индоссамент на плательщика в переводном чеке имеет силу расписки за получение платежа; индоссамент, совершенный плательщиком, недействителен.

Предъявление чека к платежу возможно путем его непосредственного предъявления банку-плательщику, а также путем представления чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа. Инкассированный чек оплачивается в порядке исполнения инкассового поручения. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. При оплате индоссированного чека плательщик обязан проверить правильность последовательного ряда передаточных надписей, но не подписи индоссантов. После оплаты чека плательщик вправе потребовать передачи ему чека с распиской в получении платежа.

Если банк отказывается оплатить чек, этот факт может быть удостоверен несколькими способами: совершение нотариусом протеста либо составление равнозначного акта в порядке, установленном законом; отметка плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате; отметка инкассирующего банка с указанием даты о том, что чек своевременно выставлен, но не оплачен.

Все обязанные по чеку лица (чекодатель, индоссанты, авалисты) отвечают солидарно перед чекодержателем за отказ плательщика от оплаты чека. При этом чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам. Чекодержатель вправе требовать от обязанных по чеку лиц оплаты суммы чека, возмещения своих издержек на получение оплаты, а также уплаты процентов за неисполнение денежного обязательства.

Для требований, вытекающих из неоплаты чека, установлен сокращенный шестимесячный срок исковой давности.

показать содержание

Понятие кредитного договора

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме. Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц. Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Договор банковского кредитования

Взаимоотношения финансового учреждения, выступающего в роли кредитора, и клиента-заемщика регулируются договором. Договор банковского кредитования – документ, подтверждающий обязанность банка выдать заемщику деньги на определенных условиях, а клиента – вернуть эти деньги в положенный срок с процентами. Таким образом, по своей юридической природе договор банковского кредита является двусторонним.

Традиционно договор банковского кредитования относят к гражданско-правовым документам, обладающим своей спецификой. Эту специфику определяют субъектный и предметный состав документа.

Другими особенностями кредитных договоров являются их консенсуальность (документ подписывается после согласования всех условий) и возмездность (предполагается встречное возмещение денежных средств второй стороной).

Предметом договора банковского кредитования могут быть только денежные средства, чаще всего безналичные, а не вещи.

Виды банковских договоров предпринимателей

Основные виды банковских договоров предпринимателей:

- по содержанию деятельности: производство, продажа, сдача недвижимости в аренду, оказание услуг;

- по составу сторон: обе стороны – предприниматели или одна из сторон – предприниматель.

Производственные договора чаще всего включают заказ на партию товаров. По продаже относят: купли-продажи, поставки товаров, контрактации, энергоснабжения. Арендные касаются недвижимости и имущества: лизинг, прокат. По выполнению услуг/работ: подряд на ремонт/строительство, гос. проекты. Одна сторона соглашения – предприниматель: розничная купля-продажа, прокат, кредитный, перевозки/экспедиции, агентский и многие другие. Обе стороны – предприниматели: коммерческая концессия, финансовый лизинг, простого товарищества.

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

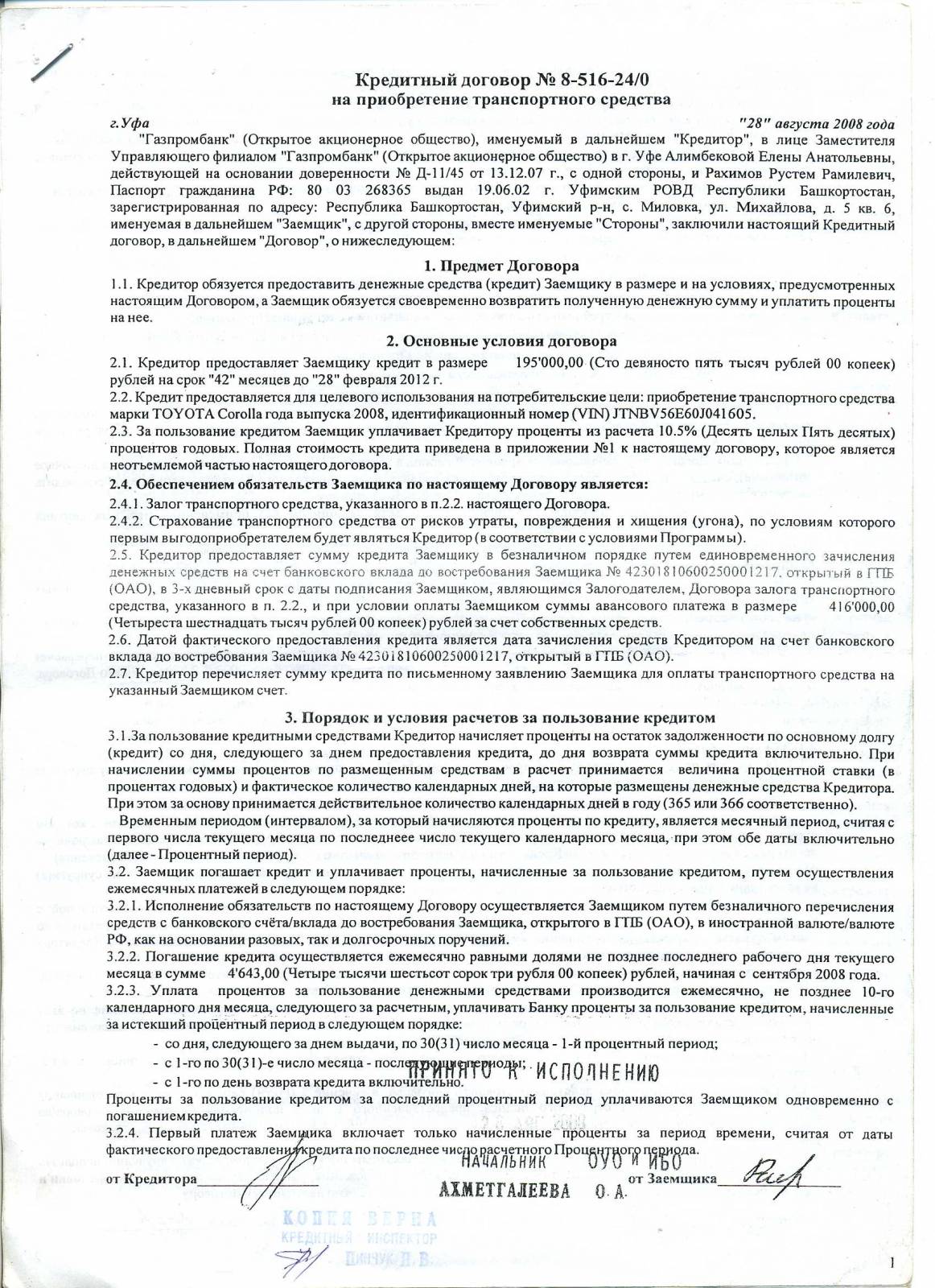

Образец кредитного договора

На скриншоте ниже представлен образец кредитного соглашения.

Как расторгнуть договор кредита?

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Организация банковского кредитования

Началом организации банковского кредитования принято считать факт обращения заемщика в финансовое учреждение с обоснованным ходатайством.

Организация банковского кредитования осуществляется в несколько этапов.

- Подготовительный этап. Он представляет собой переговоры между клиентом и банком. На подготовительном этапе специалисты изучают возможности оформления кредита клиенту.

- Этап рассмотрения заявки. Сотрудники банка изучают представленную клиентом документацию. В это время выносится окончательное решение о возможности кредитования заемщика.

- Этап оформления документов. Составление кредитного договора, распоряжение о выдаче денег, создание личной карточки заемщика – вот что происходит на данном этапе организации банковского кредитования.

- Этап контроля. Сотрудники банков следят за расходованием средств по кредиту и их возвратом, проводят анализ платежеспособности клиента.

Общие условия размещения

Условия размещения новых вкладов несколько отличаются друг от друга в зависимости от выбранного варианта, обычного или его онлайн-версии. Рассмотрим оба случая.

Для обычных депозитов юридических лиц:

- Нужно предоставить заполненное «Заявление о присоединении». Это можно сделать как прямо в отделении, так и заранее в электронном виде. Найти форму документа можно на сайте Сбербанка в разделе депозитных вкладов. Заявление стандартное, но лучше скачивать его непосредственно под тот вариант вклада, который предполагается открывать. Под любым продуктом ниже описания будет пункт «Порядок размещения», где есть ссылка на этот документ.

- После предоставления Заявления банк оформляет депозитный договор в соответствии с обговоренными условиями, действующими тарифами, нормативными документами и так далее.

- Если клиент обслуживается в этом же структурном подразделении Сбербанка, одновременно с подписанием договора можно заполнить заявление на перечисление средств. Банк самостоятельно снимет деньги с расчетного счета и переведет их на депозит.

Для онлайн-версий вкладов сохраняются те же условия, но личное посещение представителем компании отделения не требуется. Все производится дистанционно, включая сюда оформление, подписание и подачу заявления.

Договор банковского вклада

Договор банковского вклада (депозитный договор) — это соглашение, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Договор является реальным, поскольку для его заключения необходима передача вклада банку, возмездным и односторонне—обязывающим.

Предметом договора является денежная сумма (вклад), которая может быть внесена как в наличной, так и в безналичной форме.

Вкладчик приобретает право требования к банку о возврате суммы вклада и процентов по нему. Каких-либо обязанностей перед банком у него не возникает, поэтому депозитный договор является односторонне-обязывающим и возмездным. Если в качестве вкладчика в договоре банковского вклада выступает гражданин, на такой договор распространяются правила о публичном договоре.

Сторонами договора являются банк и вкладчик. Вкладчиком может быть любое юридическое или физическое лицо. Банк должен иметь лицензию на совершение банковских операций, предусматривающую право на привлечение денежных средств во вклады.

Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

Договором может быть предусмотрено внесение вкладов на иных условиях их возврата, не противоречащих закону. По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором.

Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. В случаях, когда срочный либо другой вклад, иной, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов.

В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо суммы вклада, внесенного на иных условиях возврата, — по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

Договор банковского вклада должен быть заключен в письменной форме. Несоблюдение формы депозитного договора влечет его ничтожность. Письменная форма считается соблюденной не только при подписании сторонами единого документа, но и в том случае, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным вкладчику документом, который отвечает требованиям законодательства, банковским правилам и обычаям делового оборота.

Банк обязан возвратить вкладчику сумму вклада с уплатой обусловленных договором процентов. Проценты представляют собой плату за пользование заемными средствами, предоставленными вкладчиком банку. Их размер обычно устанавливается в договоре. Однако в силу принципа возмездности депозитных отношений проценты подлежат уплате в любом случае, даже если стороны договора не согласовали их размер. В этом случае банк обязан уплатить их в размере, определяемом по тем же правилам, что и в договоре займа. Банк не вправе в одностороннем порядке изменять процентные ставки по вкладу, если иное не установлено федеральным законом или договором с вкладчиком.

У договора банковского вклада с участием граждан-вкладчиков у банка есть существенная особенность: гражданин-вкладчик, открывший счет в банке, вправе дать последнему поручение о перечислении третьим лицам денежных средств с вклада. Для юридических лиц такая операция прямо запрещена п. 3 ст. 834 ГК РФ. Их права ограничиваются возвратом вклада и получением процентов. Все расчеты юридических лиц происходят на основании заключенного ими договора банковского счета.

Возврат вкладов граждан банком обеспечивается путем осуществляемого в соответствии с законом обязательного страхования вкладов, а в предусмотренных законом случаях и иными способами. Способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада.

Как составляют депозитный договор

Действующее законодательство не предлагает унифицированного варианта рассматриваемого документа. Поэтому договор банковского вклада по ГК РФ оформляют по образцу, утвержденному локальными актами банковской структуры. Однако этот бланк не должен противоречить положениям федерального законодательства.

В структуре соглашения можно выделить следующие смысловые части:

| 1 | Реквизиты сторон | Прописывают полное наименование, место нахождения, ИНН и КПП банковской структуры, Ф.И.О. и должность ее уполномоченного лица, которое подписывает соглашение.

Далее указывают паспортные данные гражданина-вкладчика. Учтите, что ошибки, допущенные в этой части договора, влекут его недействительность. |

| 2 | Предмет сделки | Эта часть формы договора банковского вклада содержит точную сумму, которую клиент вносит в финансовую организацию, с указанием ее валюты.

Прописывают, какая ставка процента (годовая) действует на размещенные средства. Обязательно уточняют, с какой периодичностью начисляют проценты (например, ежемесячно, ежеквартально) на какой срок вносятся деньги. Дополнительно указывают, что депозит открывается при предъявлении общероссийского паспорта гражданина и всей обозначенной в соглашении суммы. Прописывают, какая ставка % будет действовать, если вкладчик заберет деньги раньше положенного срока. Стороны прописывают, в каких ситуациях банк вправе поменять ставку в одностороннем порядке. Указывают, на основании каких документов гражданин вправе забрать вклад. |

| 3 | Права и обязанности участников сделки | Этот пункт – неотъемлемый элемент договора банковского вклада. Можно указать, что вкладчик имеет следующие обязательства:

В свою очередь, банк имеет следующие обязанности:

Из этой своего рода шпаргалки договора банковского вклада можно сделать вывод, что в соглашении прописывают следующие права вкладчика:

Можно указать, что в случае задержки с возвратом вклада или процентов банк будет обязан выплатить клиенту неустойку. |

| 4 | Дополнительные положения | Указывают, что у банка остается право использовать персональные данные гражданина. Оговаривают, с какого момента стартует действие соглашения и когда оно прекращается. |

| 5 | Чрезвычайные обстоятельства | Прописывают, какие форс-мажорные ситуации освобождают стороны от обязанности выполнять положения договора. |

Также см. «Пролонгация банковского вклада: что нужно знать, чтобы не потерять в деньгах».

Популярные депозиты для юридических лиц в Сбербанке

ПАО «Сбербанк» предлагает юридическим лицами три варианта депозитных продуктов, каждый из которых дополнительно разделяется на два вида по варианту оформления. В зависимости от возникших у предприятия потребностей выгодным может быть любой из них. Выбирая вклад, необходимо ориентироваться не только на процентные ставки, но и на другие условия. Например: срок размещения, возможность забрать деньги раньше времени или пополнить счет, и так далее.

Классический

Этот депозитный продукт обеспечивает максимальную прибыль. Подходит всем компаниями, которые готовы положить деньги и не снимать их до окончания срока действия. Договор не предполагает возможности пополнять вклад, что тоже нужно учитывать.

- Депозит можно размещать в долларах США, евро и, конечно, в рублях.

- Ограничения по минимальной сумме отсутствуют (от 1 рубля), а верхний предел ограничен 10 миллионами $ или €. В рублях максимум вклада не должен превышать 100 миллионов.

- Срок действия вклада может быть от 7 дней и до 3-х лет, в зависимости от достигнутых договоренностей.

Классический онлайн

Второй вариант того же депозита, с абсолютно аналогичными условиями, но более высокой процентной ставкой. Сравнительно с обычным вкладом «Классический», в «Классическом Онлайн» процент дохода умножается на 1,07. Благодаря этому данный депозитный продукт считается самым выгодным у Сбербанка. Но он доступен не каждому. Только компании, которые уже обслуживаются в этой финансовой организации на удаленной основе, могут открывать такие счета. Всем остальным необходимо посещать отделение, выбирая обычный «Классический».

Пополняемый

Этот тип вклада, как следует из названия, предлагает клиентам возможность пополнения счета. На дополнительно внесенные суммы начисляется тот же процент, что и на основное тело депозита, размещенное в момент открытия счета.

- Сбербанк позволяет оформлять такие вклады в рублях, евро и долларах США.

- На рубли действует ограничение по максимальной сумме: до 100 миллионов. Вклады в остальных валютах не могут быть больше 10 миллионов.

- Депозит «Пополняемый» открывается минимум на 1 месяц и максимум на 1 год.

Пополняемый онлайн

Как и в случае с «Классическим Онлайн», данный вариант вклада отличается от его «оригинала» только повышенной на 1,07 процентной ставкой. Остальные условия аналогичны. Он доступен только клиентам, работающим с банком дистанционно. Если они решат оформить депозитный договор в отделении, то предлагаться будет обычный «Пополняемый» вклад, а не его онлайн-версия.

Отзываемый

Этот вариант депозитного продукта допускает возможность досрочного расторжения договора и перевода всех средств на расчетный счет. Оптимальный вариант для хранения средств на тот случай, когда сумма может понадобиться в любой момент.

- Валюта: рубли, евро, доллары США.

- Ограничения по сумме: не более 100 миллионов рублей и не более 10 миллионов долларов или евро.

- Срок действия: 1-12 месяцев.

Отзываемый онлайн

Более выгодный вариант, доступный только клиентам, которые работают с банком дистанционно. При личном посещении отделения представителем юридического лица открыть такой вклад невозможно. Бонус: увеличение процентной ставки на 1,07. Например, при стандартном проценте 5%, онлайн версия даст прибыли 5*1,07=5,35% годовых.

Порядок ведения договора

Также в документе описываются случаи, при которых банк закроет счёт без воли клиента. При этом расторжение банковского договора — это и есть основание для закрытия счёта. В этом случае при наличии на счету какого-либо остатка банк обязан распорядиться ими на основе указаний клиента. О закрытии счёта кредитная организация обязана уведомить своего клиента.

В порядке изменения банковского договора также указывается, как клиент может распоряжаться счётом при наложении каких-то ограничений. И в некоторых случаях юридическое лицо или ИП не могут даже закрыть счёт, пока не будут окончательно выяснены основания ограничений в распоряжении.

В заключительной части договора указываются контактная информация и реквизиты:

- банка (прописывается наименование, адрес, подразделение, реквизиты и отметка уполномоченного лица);

- клиента (обозначается наименование, адреса, номера телефонов, электронная почта и отметки уполномоченного представителя).

Неотъемлемой частью договора являются приложения к нему. В них обычно прописывается дополнительная информация, более полно раскрывающая суть пунктов договора. Например, могут быть указаны сведения, обозначенные в таблице.

| Приложение | Комментарии |

| Список документов для открытия счёта | Также указываются дополнительные бумаги для ведения счёта |

| Формы распоряжений для проведения операций | К примеру, на разовый перевод или на отзыв платежа |

| Особенности исполнения распоряжений клиентов | Указывается очередность проведения платежей |

| Формы проведения аккредитивов | Внутри страны и международные |

| Условия конверсионных операций | Указывается порядок их совершения |

| Как осуществляются платежи в нерабочее время | Обозначается время переводов, а также требования к платёжным документам |

| Порядок заполнения платёжки и другого кассового документа | Предоставляются образцы для заполнения |

| Работа с банкоматами | Для приёма наличных |

| Пользование корпоративными картами | Как происходит выпуск и обслуживание |

Выбрать расчетный счет