Акт инвентаризации наличных денежных средств по форме инв-15

Содержание:

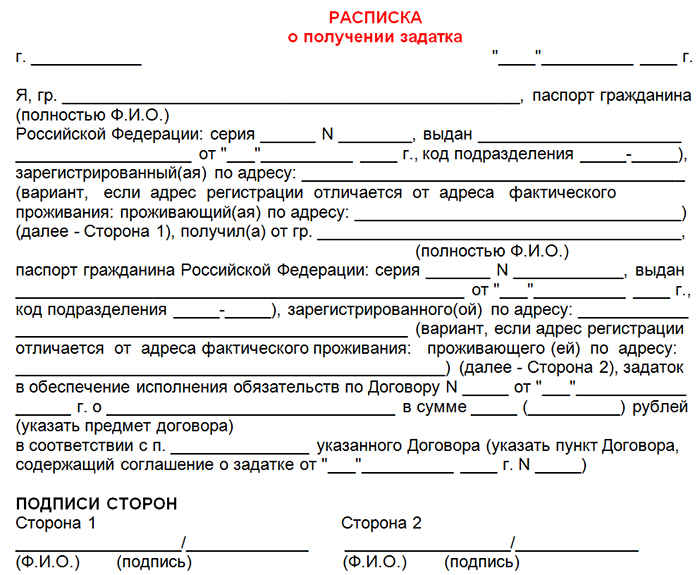

Акт приема-передачи материальных ценностей

Чтобы передать ценности от одного лица к другому

составляется акт приема-передачи ТМЦ. Это самый простой образец

документооборота в бухгалтерском учете материальных ценностей.

В жизни составление бланка акта требуется:

- при смене материально-ответственного лица. Актом

закрепляется материальная ответственность за определенным сотрудником: если он

увольняется, и на его место берут другого – нужно составить акт

приема-передачи; - при совершении сделок с покупкой (или продажей)

ценностей; - при передачи товарно-материальных ценностей на

временное или ответственное хранение

Форма документации не закреплена в законодательстве, поэтому

субъекты используют собственные разработанные шаблоны. Образцы и правила по

учету ТМЦ закрепляются в учетной политике.

Вне зависимости от форм и шаблонов, согласно закону «О

бухгалтерском учете» любой первичный документ, в том числе акт приема-передачи

ТМЦ содержит:

- обязательные идентификационные реквизиты

(название, дата составления, информация о компании); - информация о передаваемых ценностях (описание,

величина, количество, стоимость, коды и присвоенные в учете номера); - информация о сотрудниках, которые передают и

принимают ценности.

Работнику, который принимает и тому, кто передает,

необходимо поставить собственноручную подпись.

При смене материально-ответственного лица,

приемка-передача может осуществляться при посредничестве самой организации:

- сменяемый МОЛ передает ТМЦ в адрес компании;

- компания принимает на себя материальную

ответственность; - при приеме нового сотрудника, организация

передает ТМЦ по акту ему.

Акт составляется в двух экземплярах:

- при выдаче сотруднику, который снимает с себя

ответственность (при увольнении, смене должности или переходе в другой филиал); - при выдаче акта сотруднику, который принимает

ответственность.

Документация используется для бухгалтерского учета ТМЦ.

Составляем акты о результатах инвентаризации

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

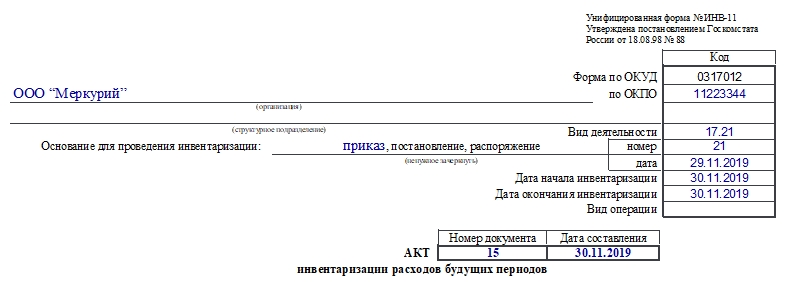

Как безошибочно заполнить акт по форме ИНВ-11

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Бланк ИНВ-24

Форма ИНВ-24 на сегодняшний день обязательной не является. С 2013 года она приобрела статус лишь рекомендованной к работе. У руководства компаний появилось право использовать в работе бланки, самостоятельно разработанные на основе унифицированных.

Несмотря на данное право, многие организации продолжают использовать унифицированные формы. Это вызвано удобством бланков, привычкой сотрудников со стажем, а также потенциальным отсутствием претензий со стороны проверяющих ведомств (им тоже привычнее унифицированные формы).

К сведению! Акт по форме ИНВ-24 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года и был обязателен до конца 2012 года.