Образец акта ревизии в организации

Содержание:

- Образец акта ревизии в организации – юридические советы

- В каких случаях составляется Акт по результатам проверки

- Образец акта аудиторской проверки

- Проведение документальной ревизии

- Литература

- Оформляем акт ревизии — форма, образец, требования

- Задачи процедуры

- Что такое ревизия на предприятии

- Образец акта ревизии финансово-хозяйственной деятельности организации

- Полномочия ревизионных органов

Образец акта ревизии в организации – юридические советы

Безупречное, с точки зрения законодательства, состояние кассовых документов компании – весомый фактор, характеризующий качество работы предприятия в целом.

Наличные деньги в кассах отечественных компаний – один из активов, подлежащих периодической инвентаризации, т. е. пересчету и сравнению с остатками, вычисленными по учетным данным.

Ревизия кассы, основные аспекты ее осуществления и оформление результатов – тема настоящей публикации.

Ревизия кассы: особенности мероприятия

Минфин РФ регулирует проведение ревизий всех активов предприятий, в том числе наличных денег. Все проверки осуществляются по разработанной приказом № 49 от 13.06.1995, методике. Этот НПА определяет порядок действий и оформления полученных итогов.

Ревизия кассы может быть отдельной проверкой или стать этапом комплексной разнонаправленной ревизии, осуществляемой вышестоящей организацией или департаментом ведомственного контроля.

Но чаще инициатором проверки кассы выступает руководитель фирмы, поскольку деятельность предприятия должна контролироваться изнутри. Периодичность проведения контролирующих мероприятий закрепляется в УП.

Обычно, в порядке внутрифирменного аудита, ревизию кассы планируют на конец отчетного периода и обязательно на 31 декабря.

Ревизия кассы: порядок проведения и оформление

Проверка любого уровня проводится на основании распоряжения. Порядок проведения ревизии кассы подразумевает несколько этапов:

- подготовка к мероприятию – передача кассиром имеющихся в кассе приходных и расходных документов, не вошедших в кассовый отчет, для выведения остатка денежных средств по учетным документам;

- пересчет наличности в кассе сплошным порядком;

- сравнение реального наличия денег в кассе с учетной информацией;

- проверка наличия денежных документов и БСО, имеющихся в кассе, сопоставлением их реальных остатков с регистрационными книгами;

- проверка использования средств по целевой направленности в соответствии с действующим законодательством;

- оформление итогов актом ревизии в 2-х экземплярах.

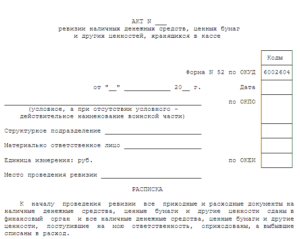

Акт ревизии денежных средств, находящихся в кассе

Отметим, что типовой формы с названием «Акт ревизии наличных денежных средств» никогда финансовым ведомством не утверждалось.

Госкомстатом введена в действие первичная форма ИНВ-15 «Акт инвентаризации наличных денежных средств», и, хотя на сегодняшний день обязательной она не является, ее по-прежнему используют в работе, оформляя результаты ревизии, что не противоречит законодательству, поскольку ревизия и инвентаризация – процедуры схожие, и целью обеих является проверка соответствия размера наличности в кассе учетной информации.

Подчеркнем, что каждая компания вправе разработать и применять собственный акт ревизии кассы. Часто при этом бланк ИНВ-15 служит качественным шаблоном. Мы остановимся на форме ИНВ-15, как на универсальной и наиболее часто применяемой.

Акт ревизии наличных денежных средств: бланк и его заполнение

Заполнять документ следует аккуратно: ошибки и исправления в нем исключены. Акт ревизии кассы (бланк ИНВ-15 вполне его заменяет) должен содержать:

- название фирмы и проверяемого подразделения;

- номер и дата распоряжения о проведении ревизии;

- расписка кассира или лица, выполняющего его обязанности, подтверждающую сохранность ценностей;

- перечень имеющихся ценных бумаг и соответствие их количества учетным данным;

- информацию о фактическом размере наличных, находящихся в кассе, установленную сплошным пересчетом;

- сведения о размере денежной массы по данным бухучета;

- пояснения кассира, если установлено несоответствие сравниваемых величин;

- подписи комиссии.

Составить акт ревизии кассы можно в компьютерном варианте или заполнить бланк от руки чернилами черного или синего цветов.

Так заполняется акт ревизии наличных денежных средств. Бланк скачать можно здесь.

Оборотная сторона акта заполняется в случае выявления несоответствий реально имеющейся денежной массы с данными учета. Кассир дает письменные объяснения, заверяя их подписью. Ниже в поле для постановляющей части руководитель выносит решение: оприходовать излишки или взыскать недостачу с виновного лица.

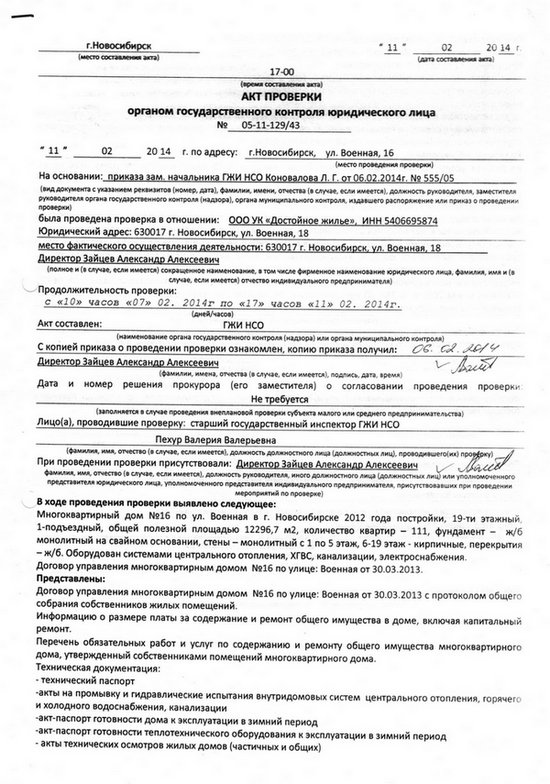

В каких случаях составляется Акт по результатам проверки

Формы актов поверки и порядок проведения мероприятий органами государственной власти Вы найдете в ведомственных приказах, а также нормах Федерального закона от 26.12.2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля». Порядок обжалования таких документов закреплен в приказах (административных регламентах). Рекомендации по составлению административного иска об оспаривании решения органа власти размещены на нашем сайте.

Если требуется составить акт проверки деятельности работника, то необходимо обратиться к нормам Трудового кодекса РФ. Большинство актов в отношении работников составляются в рамках служебных проверок с соблюдением требований ст. 193 ТК РФ. На сайте можно найти образец Акта об отсутствии на рабочем месте, об отказе от подписи, от получения и др.

Учтите также, что акт инвентаризации и акт списания материальных ценностей имеют строго регламентированную законодательством РФ форму (информация о составлении таких документов также есть на сайте). Во всех остальных случаях, когда требуется фиксация факта проведения проверки того или иного обстоятельства, документирование результатов и выводов комиссии, составляйте акт проверки.

- Закон о защите прав ИП и юр лиц при государственном или муниципальном надзоре;

- Налоговый кодекс, а также акты Минфина, регулирующие проведение проверок на основе НК;

- Закон о ЦБ, им предусмотрено право проверять и контролировать те или иные организации. Для проведения проверок разработана инструкция.

Сохраните, а то забудете:

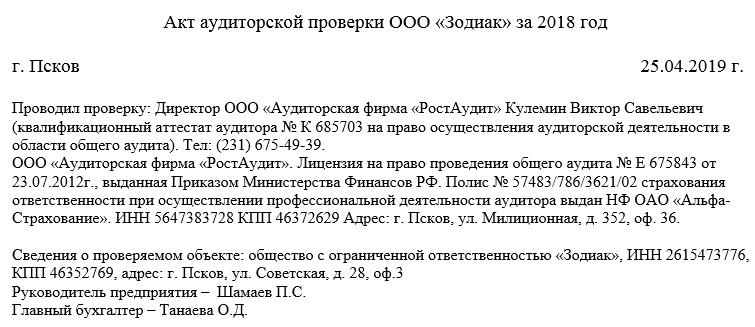

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.

Проведение документальной ревизии

Первоочередные контрольные действия

Непосредственно в начале ревизии необходимо осуществить следующие действия:

- Опечатывание кассы и тех мест хранения товарно-материальных ценностей, где планируется внезапная проверка их наличия.

- Предъявление документов руководителю организации, знакомство его с ревизионной группой.

- Ознакомление с актом предыдущей ревизии и проверка выполнения предложений по нему.

Методы ревизионного контроля

Основная статья: Методы финансового контроля

Непосредственно проверка финансово-хозяйственной деятельности ревизуемой организации в соответствии с программой ревизии заключается в следующем:

- Проверка учредительных, регистрационных, плановых, бухгалтерских учётных и отчётных документов по форме и содержанию в целях определения их доброкачественности, установление законности и правильности хозяйственных операций.

- Проверка фактического соответствия совершённых операций данным первичных учётных документов.

- Проверка достоверности отражения проведённых операций в регистрах бухгалтерского учёта; сопоставление учётных записей с данными первичных учётных документов; проверка подсчётов в регистрах учёта и формирования отчётной информации.

С учётом изучения данных, программа документальной ревизии может быть откорректирована в ходе её проведения.

Руководитель ревизуемой организации обязан создать надлежащие условия для работы ревизионной группы, обеспечить помещениями, средствами связи и оргтехники, транспортом. При отказе предоставить ревизионной группе требуемые документы, чинении иных препятствий не позволяющих проводить ревизию, руководитель группы сообщает об этом в орган, назначивший ревизию для принятия мер. При отсутствии или запущенности бухгалтерского учёта ревизор составляет об этом акт и вправе приостановить ревизию до восстановления учёта.

При выявлении признаков серьёзных злоупотреблений ревизор вправе составить промежуточный акт, который может служить основанием для возбуждения уголовного дела, не дожидаясь окончания ревизии. Все данные, отражённые в таком промежуточном акте, впоследствии включаются в основной акт ревизии.

Рабочая документация ревизора

Под рабочей документацией ревизора подразумеваются документы, описывающие использованные ревизором процедуры и их результаты (в основном, это касается методов фактического контроля). Эти документы должны иметь следующие реквизиты:

- наименование документа,

- наименование проверяемой организации,

- наименование подразделения, где проводится операция контроля,

- дата контрольного мероприятия,

- содержание мероприятия,

- фамилия, имя и отчество лица, составившего документ.

Практика показывает, что невыполнение формальных требований по оформлению контрольных процедур может явиться основанием для отказа рассмотрения их результатов в судебном порядке. Таким образом ревизия не достигнет своей основной цели — не обеспечит доказательной информацией.

Материалы каждой ревизии в делопроизводстве контрольно-ревизионного органа должны представлять собой отдельное дело под соответствующим номером.

Литература

- М. В. Мельник, А. С. Пантелеев, А. Л. Звездин. Ревизия и контроль : учебник. — М.: КНОРУС, 2006. — С. 92 — 112. — 640 с. — ISBN 978-5-85971-641-8.

- Малолетко А. Н. Контроль и ревизия : учеб.пособие. — М.: КНОРУС, 2006. — С. 130 — 151. — 312 с. — ISBN 5-85971-433-5.

- Бровкина Н. Д. Контроль и ревизия : учеб.пособие. — М.: ИНФРА-М, 2007. — С. 131 — 149. — 346 с. — ISBN 978-5-16-003022-7.

- Контроль и ревизия : учебник для среднего профессионального образования / М. В. Мельник. — М.: Экономистъ, 2007. — С. 63 — 93. — 254 с. — ISBN 5-98118-196-6.

- Судебная бухгалтерия: Учебник / С. П. Голубятников. — М.: Юридическая литература, 1998. — С. 272 — 297. — 368 с. — ISBN 5-7260-0903-7.

- Дубоносов Е. С., Петрухин А. А. Судебная бухгалтерия: Курс лекций. — М.: Книжный мир, 2005. — С. 102 — 107. — 197 с. — ISBN 5-8041-0192-7.

- Дубоносов Е. С. Судебная бухгалтерия: Учебно-практическое пособие. — М.: Книжный мир, 2004. — С. 158 — 166. — 252 с. — ISBN 5-8041-0161-7.

- Судебная бухгалтерия / А. А. Толкаченко. — М.: ЮНИТИ-ДАНА, 2005. — С. 133 -152. — 224 с. — ISBN 5-238-00929-1.

Оформляем акт ревизии — форма, образец, требования

Акт ревизии — составление такого документа заканчивает эту процедуру. О том, для чего проводится ревизия на предприятиях и как правильно зафиксировать ее результаты в акте ревизии, разберем более детально.

Понятие ревизии

В каком виде составляется акт ревизии?

Принципы оформления акта ревизии

Понятие ревизии

В целях контроля за соблюдением финансово-хозяйственной деятельности, осуществляемой организацией, внешние, а также внутренние контролирующие органы проводят ревизию. Или, иначе говоря, проверку ведения бухгалтерского учета, кассовой дисциплины, документооборота и пр.

Вообще, само понятие «ревизия» больше характерно для государственных предприятий, когда эта процедура проводится контролирующими (финансовыми) органами, а также органами госуправления подведомственных им организаций. В коммерции оно применяется не так часто, но сами факты проверки ведения хозяйственной деятельности случаются и здесь.

Внешним и внутренним контролерам необходимо получать данные о состоянии дел на предприятии, и ревизия обеспечивает получение информации путем сопоставления фактических данных тем, что нашли свое отражение в учете.

Для проверки состояния расчетов с контрагентами, персоналом организации, бюджетом и пр., а также общего документооборота проводят ревизию первичной документации.

Для проверки сохранности имущества необходима его инвентаризация, что также включается в понятие «ревизии».

На завершающем этапе проверки нужно зафиксировать все результаты, которые были получены в ходе оговариваемой процедуры. Акт ревизии предназначен для того, чтобы в нем были отражены такие результаты и уже на их основании делались бы определенные выводы о состоянии дел на предприятии.

В каком виде составляется акт ревизии?

С недавнего прошлого, а точнее с 2013 года, всем хозяйствующим субъектам разрешено разрабатывать собственные формы различных бланков, ранее входивших в альбомы унифицированных бланков Госкомстата РФ. Подобное послабление было сделано законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Однако для разработки собственных бланков нужно соблюдать определенные требования законодательства, например наличие некоторых обязательных реквизитов.

Например, форма ИНВ-15, предназначенная для оформления результатов инвентаризации налички в кассе, была разработана еще в 90-е годы прошлого века, а возможность ее применения существует и в настоящее время.

Принципы оформления акта ревизии

Итак, какими же принципами нужно руководствоваться, чтобы составленный в произвольной форме акт ревизии имел юридическую значимость и не попал в число недействительных документов?

Для начала отметим, что любой оформляемый документ, должен обязательно содержать наименование хозяйственного субъекта (название организации или Ф. И. О. ИП), а также номер и дату. Это те реквизиты, без которых составление документа невозможно в принципе. Акт ревизии не является исключением.

https://www.youtube.com/watch?v=GF9VykJQXuE

Если ревизия на предприятии явилась инициативой руководства, то необходимо зафиксировать приказ, на основании которого она проводилась. Если же проверку проводили внешние контролеры, то делается отметка о документе, являющемся основанием проведенной процедуры.

Акты ревизии подписываются членами комиссии, проводившими проверку. Кроме подписей должны быть зафиксированы их должности, а также фамилии и инициалы, проставляемые по алфавиту. Перед подписями членов ставит свою подпись председатель комиссии; для него также необходимо указание должности, фамилии, инициалов.

В случае несогласия кого-то из членов комиссии с итогами проведенной ревизии необходимо это отметить в акте. Также следует привести причину такого несогласия. Это можно сделать и в самом акте, и в приложении к нему. Однако подпись несогласного члена всё равно должна быть проставлена в документе.

Если для оформления результатов проверки применялась законодательно утвержденная форма акта, то следует его просто заполнить с учетом установленных к нему требований.

Акт свободной формы нужно составить таким образом, чтобы вся информация была понятна каждому пользователю

Для этого все числовые данные можно привести в таблицах, текст разбивать на небольшие абзацы, уделить особое внимание ключевым моментам

Довольно часто по требованию законодательства на первой странице акта ревизии проставляются гриф руководителя «Утверждаю» и его подпись.

Рассматриваемый нами акт ревизии редко когда составляется в единственном числе. В подавляющем большинстве случаев требуется несколько экземпляров, чтобы удовлетворить запросы заинтересованных пользователей.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Что такое ревизия на предприятии

Ревизией считается комплекс действий, выявляющих законность проводимых финансово-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах.

Цели контрольных мероприятий:

- сопоставление учетных и реальных данных для выявления разниц;

- определение причин возникновения расхождений и пресечение их в дальнейшем;

- составление перечня ошибок и рекомендаций по исправлению;

- правка учетных данных на основании акта (списание недостач, оприходование излишков).

Нужно понимать, что ревизия и инвентаризация – это не тождественные понятия.

При наличии серий и иных подобных идентифицирующих показателей в акте указывают и их. При этом в акте обязательно указываются по отдельным строчкам виды проверяемых документов. Например, выставленные и полученные счета-фактуры отдельно, отдельно накладные и т.д.

Если проверка касается бланков строгой отчетности, то обязательно отражается в акте их учетная стоимость (номинальная).

Проверка достоверности бухгалтерского учета называется аудитом. Она может проводиться:

- по желанию собственника компании;

- или обязательно исходя из требований законодательства РФ.

Аудит может быть сплошным или проводиться по отдельным учетным участкам. Его исполнителем является специализированная компания, которая имеет право на основании закона №307-ФЗ «Об аудиторской деятельности» заниматься этой деятельностью.

Главные их отличия между собой:

- даже плановая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия, а график инвентаризаций часто утверждается в приказе об учетной политике;

- инвентаризация проводится внутренними структурами, а ревизия внешними;

- ревизия контролирует законность проводимых на предприятии операций, в то время как инвентаризация выявляет разницы между сведениями учета и реальным наличием средств.

Внутренняя проверка (инвентаризация)

Перед проведением процедуры руководителем организации издается приказ о причине проведения мероприятий, целях и составе комиссии, если он не утвержден в учетной политике компании. В комиссию, обычно, включают работников бухгалтерии, руководителей отделов, работников иных структур предприятия.

Цель внеплановой ревизии – это своевременное реагирование на обращение, которое поступило в контролирующую службу или проверить, как устранили уже имеющее предписание.

Образец акта ревизии финансово-хозяйственной деятельности организации

Ревизия проводится по тому же принципу, что и приведен выше, но с тем отличием, что изменяется предмет проверки. Проверяется хозяйственная деятельность компании, которая включает в себя проверку не только кассовой дисциплины, но и бухгалтерского учета, отчетности.

Акт ревизии оформляется после проверки и свидетельствует о том, что информация, указанная в отчетах является достоверной (либо не является таковой). Кроме того, в документе отражается информация о том, какие нарушения законодательства допущены. На основании вынесенного акта ответственные за нарушения сотрудники могут быть привлечены к ответственности, чаще дисциплинарной.

Полномочия ревизионных органов

Нормативная база

Ревизор — это ответственный представитель органа, проводящего документальную ревизию. В советское время права и обязанности ревизора определялись:

- «Положением о ведомственном контроле за финансово-хозяйственной деятельностью объединений, предприятий, организаций и учреждений», утверждённым постановлением Совета министров СССР от 02 апреля 1981 года № 325,

- Типовой инструкцией Министерства финансов СССР от 14 сентября 1978 года № 85 «О порядке проведения комплексных ревизий производственной и финансово-хозяйственной деятельности производственных объединений (комбинатов), предприятий и хозяйственных организаций, проводимых контрольно-ревизионным аппаратом министерств и ведомств».

В настоящее время единых, принимаемых централизованно нормативно-правовых актов по организации контрольно-ревизионной работы в Российской Федерации нет. Полномочия ревизионных органов могут определяться:

- при государственном и ведомственном финансовом контроле — нормативными актами соответствующих министерств и ведомств, полномочных осуществлять такой контроль,

- при корпоративном и внутреннем контроле — уставами соответствующих служб внутреннего контроля и другими локальными нормативными актами хозяйствующих субъектов.

Специалистами в области организации ревизионного контроля рекомендуется предусматривать следующие права и полномочия ревизора в процессе документальной ревизии.

Права ревизора

- Проверять фактическое наличие товарно-материальных ценностей у материально-ответственных лиц, требовать проведения инвентаризации.

- Требовать от руководителей и должностных лиц предоставления всех распорядительных (приказы, распоряжения, указания) и первичных документов, протоколов совещаний, регистров учёта, форм отчётности.

- Требовать устных и письменных объяснений работников организации, справок по вопросам, возникающим в ходе ревизии. Допустимо ставить вопросы в письменной форме.

- Опечатывать или изымать сомнительные документы в целях обеспечения их сохранности (при этом целесообразно изъятый документ заменить на копию с отметкой о том, кто, когда и на каком основании изъял подлинный документ и где он теперь находится).

- Требовать оформления запросов контрагентам от имени ревизуемой организации по вопросам, возникающим в процессе ревизии; проведения сверок взаиморасчётов; предоставления копий документов.

- Осматривать объекты строительства, территорию, склады и другие помещения, в необходимых случаях опечатывать сейфы, кассы и кассовые помещения, склады, кладовые, архивы, другие места хранения товарно-материальных ценностей и документов.

- Привлекать для проведения ревизии специалистов из сторонних организаций.

- Привлекать работников ревизуемой организации к выполнению заданий по ревизии.

- При выявлении признаков преступлений передавать на месте материалы ревизии следственным органам, требовать от руководства немедленного отстранения от работы лиц, допустивших такие злоупотребления.

- Пользоваться помещениями, средствами связи и транспорта ревизуемой организации для организации ревизионных мероприятий.

- Принимать и рассматривать заявления и жалобы работников ревизуемой организации.

- Самостоятельно определять методы проведения ревизии.

В процессе ревизии ревизор имеет право использовать все методы документальной и фактической проверки (за исключением ). Ревизор несёт уголовную ответственность за сокрытие обнаруженных ревизией фактов хищений и других преступных действий работников проверяемой организации.

Ревизор не имеет права

- Оказывать давление.

- Употреблять обвинительные суждения.

- Угрожать наказанием.

- Давать оценку действиям должностных лиц.

- Высказывать предположения.

- Участвовать в увеселительных мероприятиях сотрудников ревизуемой организации; допускать неделовые отношения.

- Привлекать на роль экспертов сотрудников ревизуемой организации.

- Требовать документы, не относящиеся к предмету ревизии.

- Распространять конфиденциальные сведения (разглашать коммерческую тайну).

- Превышать установленные сроки проведения ревизии.