Как узнать задолженность по кредитам в банках?

Содержание:

- Проверка кредитной истории через Госуслуги

- Через банкомат или терминал

- Как проверить долги по кредитам анонимно

- Как узнать задолженность через бюро кредитных историй?

- Узнать задолженность банку по кредиту

- С точки зрения закона

- Можно ли узнать про задолженность анонимно?

- Что такое кредитная история?

- Как предотвратить появление задолженности

- Чем грозит просрочка по кредитам?

- Можно ли проверить долги по кредитам через сервис «Госуслуги»

- Как проверить кредитную задолженность через банк?

- Чем грозит наличие задолженностей?

- Узнать свою задолженность в банке Ренессанс Кредит по номеру договора

- Другие способы узнать остаток по кредиту

- Как проверить, сколько и кому должен умерший человек?

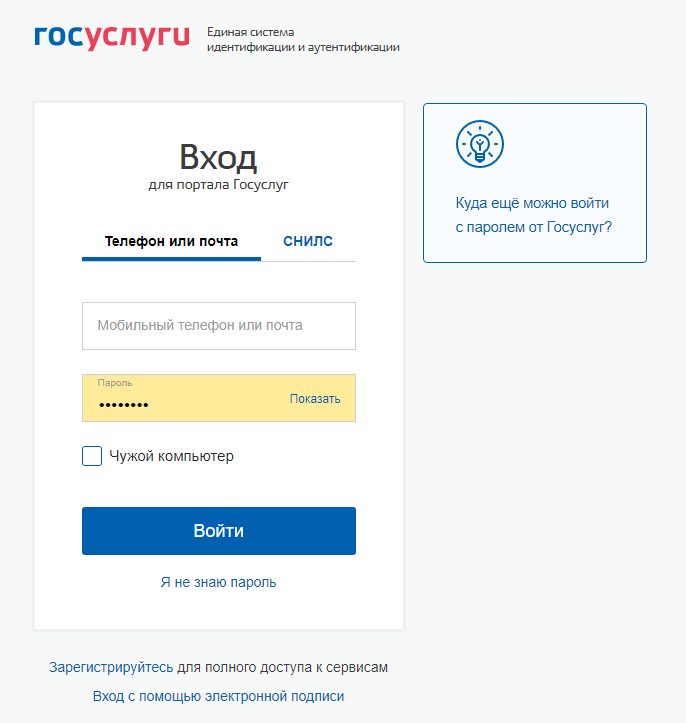

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Через банкомат или терминал

Ошибочно думать, что терминал и банкомат – это просто два названия одного прибора. При помощи банкомата клиент деньги обналичивает, а через терминал может только положить их на счет. Из-за этой специфики работы схема просмотра задолженности по кредиту несколько отличается.

Чтобы посмотреть информацию по займу через банкомат, от вас требуется:

- Взять с собой карточку и найти банкомат Сбербанка.

- Вставить в его специальное отверстие пластик.

- Набрать четырехзначный ПИН.

- Выбрать «Оплату кредита» и нажать на нее.

- На экране появится необходимая информация.

Чтобы узнать о наличии задолженности через терминал, вы должны указать номер кредитного соглашения и СМС-код. В течение нескольких секунд на экране терминала отобразятся все данные по займу.

Плюсы:

- Получение исчерпывающей информации по кредиту.

- Возможность сразу погасить долг.

Минусы:

- Клиенту нужно тратить время на поиски банкомата или терминала.

- Обязательное наличие при себе карточки или номера соглашения.

Как проверить долги по кредитам анонимно

У многих может возникнуть вопрос: зачем скрывать личность при проверке кредитной истории? Однако слишком частые запросы в банк на получение сведений о долгах способны стать причиной ухудшения кредитного рейтинга. Рекомендуемая периодичность мониторинга задолженности – раз в год. Более частые проверки кредитной истории могут выглядеть подозрительно.

Как проверить долги по кредитам по фамилии анонимно? Возможно ли это вообще? Официально получить информацию о задолженностях без идентификации личности нельзя. Чаще всего сведения даже необходимо подтверждать документально. Если бы анонимные проверки были разрешены, данные о долгах передавались бы любым лицам, что нарушало бы конфиденциальность информации.

Тем не менее проверить долги, не идентифицируя личность, все же можно.

Первый способ – запросить сведения в ФССП. В этой базе они ищутся только по фамилии, имени, отчеству, дате рождения и населенному пункту.

Второй способ – узнать о задолженностях с помощью договора или кредитной карты. Если они на руках, то можно считать с них информацию в банкомате и просмотреть данные о долгах. В таком случае не потребуется вводить никакой информации, даже фамилию.

Третий способ – зайти в личный кабинет на сайте банка-кредитора. Если есть логин и пароль от аккаунта клиента, то можно авторизоваться и изучить необходимую информацию о его счетах.

Есть возможность проверить долги по кредитам, даже если человек умер. Его родственники могут предъявить документы, свидетельство о смерти и завещание (либо решение суда о наследовании) и получить сведения о задолженности умершего. Банки раскрывают эту информацию, поскольку заинтересованы в возврате долгов, которые в случае смерти заемщика могут перейти к его наследникам.

Как узнать задолженность через бюро кредитных историй?

Начиная с 2013 года, у граждан Казахстана появилась возможность проверять всю информацию о долгах в БКИ. Все данные доступны в режиме реального времени. Можно просмотреть все прошлые и настоящие задолженности, просрочки и финансовую репутацию.

Ранее чтобы получить эту же информацию требовалось, чтобы потребитель лично обращался в офис бюро и заказывал по почте. При этом можно было только по тем кредитом, которые уже были погашены в прошлом.

Отдельно стоит отметить что данный интернет ресурс будет полезен для граждан Казахстана, которые планируют оформление нового займа

Для них важно заранее просмотреть свою КИ, чтобы понять смогут ли они взять заем и нет ли у них неоплаченных долгов

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

С точки зрения закона

Получать информацию о состоянии личных счетов и платежных карт – право любого клиента банка. Ежемесячно заемщик вправе запрашивать выписки с отражением текущего остатка и движениях по счету. Такое право зафиксировано в законодательстве о потребительском кредитовании, однако не позволяет получать отчеты по первому требованию и бесплатно.

Если интересует кредитная задолженность, необходимо обращаться к тому банку, в котором были оформлены обязательства. Но если неизвестен кредитор, проверить на наличие чужих долгов не удастся.

Обычно о просроченном долге узнают сразу, как только сумма не поступила в назначенный срок. На номер телефона, указанный в качестве контактного, поступает смс или звонок с напоминанием о необходимости оплатить ежемесячный взнос. Банк может использовать для напоминаний любые доступные способы для связи – от телефона до писем с предупреждениями. К взысканию подключаются коллекторы, а исчерпав возможности воздействовать на человека, банк обращается в суд и организует принудительное взыскание через приставов. Иными словами, вряд ли кредитная задолженность накопится незаметно.

Исключение составляют случаи откровенного мошенничества, когда преступники получают деньги по чужим паспортам и на другие фамилии. О таких задолженностях узнают уже на поздних этапах взыскания, когда банк не сможет разыскать должника и обратится в суд. В таких ситуациях исправить ситуацию крайне сложно – придется доказывать свою непричастность к задолженности и факту мошенничества.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Что такое кредитная история?

Кредитная история (КИ) является подробным финансовым досье российского заемщика. КИ составляются, хранятся и по запросам предоставляются специализированными коммерческими организациями, называемыми бюро кредитных историй (БКИ). И именно в БКИ можно узнать наличие кредитов по паспорту и проверить все свои задолженности.

Кредитная история физического лица включает 4 части:

- Титульную. Тут указываются персональные, контактные и паспортные данные субъекта (заемщика).

- Основную. В этой части описываются все долговые обязательства: полученные кредиты (действующие и уже погашенные) и их условия (полные стоимости, даты оформления и закрытия договоров), вносимые платежи (своевременно и с просрочками). Здесь же перечисляются и взимаемые по судебным решениям не кредитные задолженности: по оплате жилья, связи или коммунальных услуг, по алиментам. Большинство БКИ в основную часть включают кредитный рейтинг или скоринг – оценку, высчитанную автоматически на основе данных истории.

- Дополнительную (закрытую). В ней указываются наименования кредиторов и организаций, которым передавались права на взыскание задолженностей. Также здесь есть данные и обо всех пользователях кредитной истории – юридических лицах и организациях, запрашивавших отчеты.

- Информационную. В ней отображаются поданные одобренные и отклоненные заявки на кредиты и займы, а также признаки неисполнения долговых обязательств – два или более платежа, отсутствующих подряд в течение 120-и дней.

В БКИ информация поступает из источников формирования кредитных историй, коими являются различные финансовые организации (банки, МФО) и иные структуры, занимающиеся взысканием задолженностей (Федеральная служба судебных приставов). Кредиторы обязуются направлять сведения в бюро в течение периода, не превышающего пять рабочих дней с момента наступления действия заемщика. Хранятся же кредитные истории в БКИ десять лет со дня внесения последних изменений.

Как предотвратить появление задолженности

Как только наступил такой момент, когда стало ясно, что очередной платеж вы сделать не можете, надо идти в банк и уведомить его, что вы находитесь в кризисной ситуации. Естественно, банк потребует подтвердить эти данные. Поэтому вы должны предоставить справки о том, что вы уволены, сокращены или взяли отпуск по уходу за ребенком. Также необходимо написать заявление с просьбой об отсрочке.

Даже если банк дал вам отсрочку старайтесь ежемесячно вносить небольшую сумму, вы должны показать банку готовность погашать кредит, штрафные санкции начисляться вам не будут.

Но бывает и так, что вы своевременно вносите платежи, а долг все равно есть. Надо признать, что задолженность по кредитам, это дополнительный доход банка. И некоторые недобросовестные кредитные учреждения идут на ухищрения, при которых не происходит своевременное списывание ваших средств на счету. А бывает, сбои дают электронные системы, особенно, если платежи делались через платежные терминалы. А банк начисляет штрафы и пенни. Фокус состоит еще в том, что в договорах, не прописывается конкретный размер штрафных санкциях, а как обычно, отделываются общими фразами. Однако они могут составлять, ну, очень приличные деньги. Как поступить в этом случае?

что задолженность по кредитам, это дополнительный доход банка. И некоторые недобросовестные кредитные учреждения идут на ухищрения, при которых не происходит своевременное списывание ваших средств на счету. А бывает, сбои дают электронные системы, особенно, если платежи делались через платежные терминалы. А банк начисляет штрафы и пенни. Фокус состоит еще в том, что в договорах, не прописывается конкретный размер штрафных санкциях, а как обычно, отделываются общими фразами. Однако они могут составлять, ну, очень приличные деньги. Как поступить в этом случае?

Надо идти в отделение банка, прихватив с собой все квитанции об оплате. Потребуйте, чтобы вам показали выписку о зачислением средств, покажите свои квитанции. Напишите заявление с требованием разобраться. Заявление должно быть в двух экземплярах, один остается в банке, другой с пометкой о принятии, у вас

К заявлению приложите копии квитанций, оригиналы никому не отдавайте, это важное доказательство. Они будут необходимы, если банк не пойдет на встречу, и вам придется идти в прокуратуру или суд

Но в этом случае, лучше нанять юриста по финансовым вопросам.

В процессе разбирательства нужно, все равно, погашать кредит, иначе банк первым начнет действовать против вас: продаст имущество, находящиеся у него в залоге, обратится в суд с просьбой об аресте всех ваших счетов и описи имущества.

Есть еще одна ситуации, когда у человека может появиться задолженность, а он даже ничего не будет о ней знать. Это случаи мошенничества, когда по утерянным паспортам оформляют потребительские кредиты, некоторые банки дают их только по предъявлению удостоверения личности. Размер денежных средств, в этом случае, небольшой, но их может быть не один и не два. Мошенники вклеивают свою фотографию или маскируются под хозяина паспорта. Поэтому в случае утери или кражи документов, необходимо сразу же писать заявление в полицию.

Если потеря замечена не сразу, то пишется заявление в полицию и в банк, с просьбой провести расследование. Вы должны доказать, что не могли взять кредит в данном банке. Доказательством могут быть, показания свидетелей, запись камер наблюдения, почерковедческая экспертиза. Если банк будет настаивать на долге, обращайтесь в суд. После проведения расследования не забудьте обратиться в банк, чтобы они исправили вашу кредитную историю.

Помните, что если не предпринимать никаких действий долг будет расти, вы можете оказаться клиентом коллекторского агентства или судебных приставов, вам закроют выезд за границу. На этом этапе исправить все намного сложнее.

Чем грозит просрочка по кредитам?

Если заемщик просрочил очередной платеж по кредиту, то банковская организация может предпринять следующие меры в отношении должника:

- За неоплаченный вовремя платеж за текущий месяц каждый день просрочки клиенту будут начисляться пени или штрафы;

- Кредитная организация будет настойчиво информировать должника о его проблемах с кредитом следующими методами: отправлять смс-сообщения, в котором будет указано, что у данного заемщика в настоящее время имеется долг; осуществлять звонки клиенту и напоминать, что появилась задолженность и ее нужно погасить в ближайшее время; писать письма на адрес, где проживает гражданин.

- В том случае, когда заемщик на связь не выходит и не оплачивает свой кредит долгое время, сотрудники банковской организации могут предпринимать более радикальные меры, а именно обратиться в коллекторское агентство. Но лучше всего до такой ситуации не доводить, поскольку у заемщика начнется жизнь, полная постоянных переживаний и страха: должника будут караулить у его дома, и требовать вернуть долг; на номер клиента начнут поступать звонки с разных мобильных номеров; со стороны коллекторов будут приходить угрозы, как самому должнику, так и членам его семьи; работник коллекторского агентства будет приходить на работу должника, и выставлять его в не лучшем свете. Из-за этого у заемщика могут возникнуть проблемы с работой.

- Банковская организация может подать в суд на заемщика. Из данной ситуации тоже есть выход. Клиент может провести оценку движимого или жилого имущества, которое у него имеется. И может быть именно продажа своего автомобиля или жилого помещения решит вопрос с оплатой остатка по кредиту; Обратиться в юридическую фирму за помощью. Возможно, юрист при ознакомлении с кредитным договором своего клиента найдет недочеты в кредитном договоре, которые помогут заемщику выиграть судебное разбирательство. К таким недочетам можно отнести такой момент, когда сама кредитная организация поменяла, например, кредитную ставку по кредиту в большую сторону. При этом сотрудники данного финансового учреждения не проинформировали своевременно об этих изменениях своего клиента.

Если же дело дошло до суда, то по решению суда у должника могут отнять следующее имущество:

- Финансовые средства, имеющиеся как в виде наличных денег, так и на банковских счетах;

- Ценные бумаги, если такие имеются у заемщика;

- Драгоценности;

- Бытовые предметы;

- Бытовую технику;

- Если у клиента имеется свое фермерское хозяйство, то могут отнять домашних животных: коровы, лошади, коты и собаки, если их породы подходят для участия на выставках.

- Имущество, под залог которого оформлялся кредит. К такому имуществу можно отнести квартиру. Только лишь в двух случаях судебные приставы не смогут забрать жилое помещение у должника. К данным ситуациям относятся: если в данной квартире живут дети, которые не достигли совершеннолетнего возраста; в том случае, если это жилое имущество уже находится под залогом у другого банковского учреждения.

- Дачу;

- Транспортное средство.

Как видно из написанного выше, те, кто оформляет кредиты, должны очень хорошо заранее проанализировать свои финансовые возможности. Если же так получилось, что гражданин неверно рассчитал свои силы и не заплатил вовремя очередной кредитный платеж, то у него всегда есть несколько способов получить информацию о данной просрочке.

Главное — знать эти способы и тогда у гражданина не возникнет таких неприятных ситуаций из-за несвоевременной оплаты, как, например, наложение банком штрафных санкций или судебные разбирательства.

Можно ли проверить долги по кредитам через сервис «Госуслуги»

Задолженность может образоваться по различным видам обязательств. В зависимости от них различают долги имущественные, земельные, кредитные, транспортные, индивидуального предпринимательства, штрафы ГИБДД, судебные и налоговые. Проверка практически всех этих видов долгов возможна через портал «Госуслуги».

Кредитные задолженности составляют исключение – узнать об их сумме на портале госуслуг невозможно. Сервис может предоставить кредитную историю, а за информацией о размере долга придется обращаться в банк.

На сайте госуслуг можно быстро получить сведения о счетах и несовершенных выплатах. При этом предлагаются различные варианты их оплаты: картами Visa, MasterСardс помощью онлайн-сервисов в Интернете или через терминалы самообслуживания.

Чтобы проверить, имеются ли у него задолженности, пользователю необходимо зарегистрироваться или авторизоваться, если у него уже имеется личный кабинет. В случае регистрации потребуется ввод персональных данных для проверки (фамилии, ИНН, номера страхового полиса).

Чтобы гражданину стали доступны все услуги сервиса, необходимо подтверждение личности посредством цифровой подписи, визита в центр обслуживания, отправки заказного письма или через онлайн-банк. Свидетельством правильного выполнения всех действий при регистрации станет возможность входа в учетную запись и пользования предоставляемыми услугами.

Как проверить кредитную задолженность через банк?

Одним из самых простых способов проверки собственной задолженности является обращение в те банки, в которых ранее вы брали ссуды (либо оформляли кредитные карты). С этой целью вам есть смысл позвонить на горячую линию. Также задолженность по кредитам проверить можно при помощи отправки СМС на указанный номер с цифрами кредитного договора или карты (если данная услуга предусмотрена банком). Можно обратиться к представителю финучреждения в онлайне (через чат) или прийти в отделение организации лично.

Например, вы оформляли раньше заём в определенном финансовом учреждении, в этом случае задолженность по кредиту («Альфа-Банк» это будет или любой другой банк, предоставляющий подобную услугу) проверить можно, отправив короткое SMS-сообщение на номер «3344». При этом в тексте сообщения нужно указать девятизначный номер вашего кредитного договора. Кроме того, для получения сведений о собственной задолженности можно обратиться в специальный телефонный центр «Альфа-Консультант». Сделать это несложно, позвоните по телефонам горячей линии: +7 (495) 78-888-78 и 8 800 2000-000.

Чем грозит наличие задолженностей?

При нарушении сроков оплаты и дальнейшем уклонении, ваши кредиторы (банк, госорганы, ЖКХ) вправе направить информацию о должнике в суд, чтобы истребовать задолженность. После того, как суд вынесет постановление о взыскании, исполнительный лист передается в Федеральную службу судебных приставов. Согласно ФЗ «Об исполнительном производстве», судебный пристав наделен полномочиями использовать принудительные меры взыскания, которые включают в том числе арест имущества и счетов в банках.

Помимо этого, знать свои долги и штрафы необходимо, чтобы не столкнуться со следующими действиями со стороны судебных приставов:

Вас могут лишить водительского удостоверения.Здесь основанием выступает целый ряд причин – начиная от уклонения по оплате алиментов и возмещения вреда, причиненного здоровью, и заканчивая собственно административными штрафами за нарушение ПДД.

За долги вас могут не выпустить за границу.В числе поводов – все то же уклонение от выплаты алиментов, а также кредитные долги, вред здоровью, имущественный ущерб или моральный вред

Обратите внимание, если вы просрочили исполнение требований на два месяца, то вас могут не выпустить за границу даже при сумме задолженности в 10 тысяч рублей. Поэтому, если в планах поездка за границу по работе или в отпуск, лучше заранее узнать свои долги и штрафы.

- Ваш счет в банке может быть арестован.Это может выражаться в нескольких вариантах: ограничение касается всего счета, определенной суммы или же деньги будут списываться со счета при каждом поступлении, пока задолженность не будет погашена. Причиной выступают долги по налогам, непредоставление деклараций и иных документов по налоговой отчетности. Инициаторами взыскания недоимок по налогам выступают ФНС, суды и судебные приставы. Все это касается ИП и юридических лиц и может вылиться в долгоиграющие последствия – предприятиям и индивидуальным предпринимателям запрещено при этом открывать счета в других банках или кредитных организациях.

- Вас могут не утвердить на вакансию, на которую вы рассчитывали.Каждый год появляются новые законы, которые ужесточают требования к должностям. Бухгалтера, банковские служащие, администраторы, водители, энергетики, – вот неполный перечень специальностей, требования к отбору которых стали в последнее время жестче.

Узнать свою задолженность в банке Ренессанс Кредит по номеру договора

Из документов понадобится только паспорт и номер договора кредитования.

Если вы не знаете, где находится ближайшее отделение Ренессанс Кредит банка, то всегда можете воспользоваться сервисом на сайте Ренессанс Кредит .

Данный способ может потратить не мало вашего времени, так как старшее поколение не привыкло пользоваться интернетом и по любому вопросу им проще сходить в банк, чтобы специалисты их проконсультировали.

Также может возникнуть проблема, если кредит вы оформляли в другом городе. Так как базы у городов отличаются, и не всегда сотрудники банка из одного города могут получить данные о заемщике у сотрудников из другого города.

Узнать остаток по кредиту Ренессанс Кредит по телефону горячей линии

Узнать сумму долга можно быстро и удобно, позвонив по номеру горячей линии 8-800-2000-981.

Вам даже не придется проходить идентификацию, если вы будете звонить в банк с номера телефона, указанного в кредитном договоре.

Для того, чтобы узнать задолженность по кредиту нужно:

- Набрать номер горячей линии 8-800-2000-981;

- выбрать продукт банка (для кредита — №1);

- выбрать получение информации по действующему кредиту (№2);

- указать 11 цифр номера кредитного договора;

- выбрать необходимое из тех вариантов, которые предложит система.

Узнать остаток по кредиту Ренессанс Кредит через интернет-банк или мобильное приложение

Для пользователей личным кабинетом Ренессанс Кредит удобным способом будет узнать остаток по кредиту через мобильное приложение банка. Для этого нужно перейти в раздел «Мои кредиты» и вам станет доступна следующая информация по кредиту:

- название кредита;

- сроки и суммы платежей;

- процентные ставки;

- условия оплаты;

-

остаток по кредиту.

При помощи сайта можно быстро узнать задолженность по кредиту через личный кабинет клиента, либо с сайта банка, не заходя в личный кабинет.

Для подачи запроса потребуется:

- выбрать тип обращения;

- в Теме указать «Обращения по кредитам»;

- в графе Вопрос указать «Информация по кредиту»;

- ввести номер кредитного договора;

- указать контактные данные (которые указывались в договоре кредитования);

- в Тексте сообщения — попросите сообщить данные об остатке по кредиту;

- укажите способ ответа — звонок на мобильный или в ленте обращений.

Далее понадобится ввести капчу, с целью подтверждения, что вы не бот. После чего запрос будет отправлен, В течение 24 часов должен поступить ответ от банка в указанной форме об остатке задолженности по кредиту.

Сервис Ренессанс — Информ

Каждому клиенту Ренессанс Кредит предлагает услугу СМС-оповещений. При подключении данной опции вы будете своевременно получать следующую информацию:

- напоминание о сумме и дате платежа;

- уведомление о зачислении денежных средств на текущий счет;

- сообщение о текущей задолженности;

- уведомление о закрытии кредита;

- извещение о подключении или отключении какой-либо услуги банка.

Также у вас будет возможность по СМС отправлять соответствующий запрос с целью получения следующей информации:

- доступный баланс;

- сведения о последних операциях по карте;

- заблокировать карту.

Подключение услуги СМС-оповещений производится по заявке клиента в течение 3-х дней после оплаты в отделении банка. Для того, чтобы подключить услугу, достаточно позвонить по номеру горячей линии.

Подключение СМС-информирования особо актуально для пользователей кредитными продуктами банка. Вам всегда заранее будет приходить уведомление о предстоящем платеже, таким образом вы снизите возможность просрочки кредита.

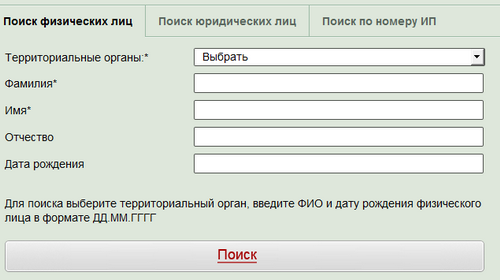

Фамилии должников банка Ренессанс Кредит

Если вы уже давно не оплачиваете кредит, который был взят в банке Ренессанс Кредит, банк в свою очередь может подать на вас в суд. В такой ситуации, после вынесения решения, суд передает дело судебным приставам для взыскания долга в полном размере.

Тогда размер долга вы можете узнать через базу судебных приставов.

Если исполнительное производство на вас уже было заведено, то оно находится в общей базе данных исполнительных производств.

Для того, чтобы узнать, если вы в данной базе, понадобится заполнить простую форму.

После того, как вы заполните все необходимые поля — Ф.И.О., дата рождения, территориальные органы, вы сможете узнать на какую сумму суд признал взыскать задолженность по кредиту перед банком.

Номер горячей линии Ренессанс Кредит

По всем возникающим у вас вопросам вы всегда можете позвонить по номеру горячей линии банка Ренессанс Кредит.

А ближайшее отделение банка можно быстро и удобно найти на официальном сайте.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Как проверить, сколько и кому должен умерший человек?

Наследникам часто приходится решать проблему — вступать в наследство или отказаться от него. Помимо дома за городом можно получить «в подарок» многомиллионные долги умершего.

Чтобы не столкнуться с подобной проблемой, можно заранее проверить кредитную историю. Это можно сделать при наличии:

- паспорта обратившегося;

- свидетельства о смерти родственника/попечителя/завещателя;

- завещания, документа о признании наследником, выданного нотариусом или решения суда.

Только в этом случае банк или БКИ обязаны предоставить сведения о наличии задолженностей по кредитам.

Для чего нужна подобная информация? Банку в большинстве случаев все равно, кто погашает долг по займу. Наследник же имеет право сопоставить стоимость получаемого наследства и долгов, подлежащих выплате

Так же важно знать, застрахован кредит или нет, будет ли страховая компания отвечать перед финансовой структурой по обязательствам покойного